生物医药----复星医药

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

上海复星医药(集团)股份有限公司成立于1994年,是中国领先的医疗健康产业集团。复星医药集团以促进人类健康为使命,业务覆盖医药健康全产业链,包括药品制造与研发、医疗服务、医疗器械与医学诊断、医药分销与零售。其中,以药品制造与研发为核心,并以医疗服务为发展重点。

复星医药将创新研发作为企业发展最核心的驱动因素,在中国、美国、印度等地布局,打造了高效的化学创新药平台、生物药平台、高价值仿制药平台及细胞免疫平台。目前,复星医药集团的研发持续专注于抗肿瘤、心血管系统、中枢神经系统、血液系统、代谢及消化系统、抗感染等治疗领域,且主要产品均在各自细分市场占据领先地位。

在医疗服务领域,复星医药集团已初步形成沿海发达城市高端医疗、二三线城市专科和综合医院相结合的业务战略布局。截止2018年底,复星医药集团控股的禅城医院、恒生医院、钟吾医院、温州老年病医院、广济医院、济民医院、珠海禅诚医院及武汉济和医院等核定床位合计4,118张;联营医院和睦家继续保持在北京、天津、上海等核心城市高端医疗领域的品牌号召力和领先地位。

公司立足于医药行业,以发展医药产业为核心业务。一方面,公司兢兢业业管理好现有医药业务,实现内生性增长;另一方面,公司积极参与医药产业中的并购机会,实现外延式扩张。

1、主营业务

复星医药集团的业务覆盖医药健康全产业链,包括药品制造与研发、医疗服务、医疗器械与医学诊断、医药分销与零售,其中以药品制造与研发为核心,并以医疗服务为发展重点。

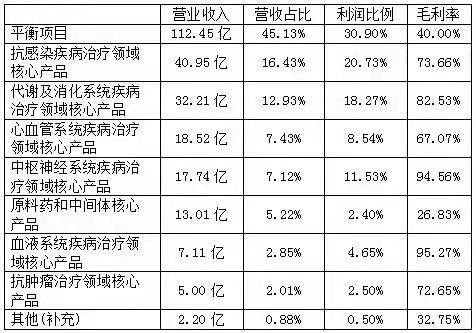

药品研发与制造又包含代谢及消化系统、心血管系统、血液系统、中枢神经系统药物、抗感染、抗肿瘤、疫苗、原料药及中间体等不同方面。

2、主要财务指标

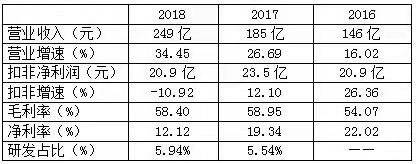

2018年公司销售费用率34.06%,管理费用率(合并研发费用)14.93%,财务费用率2.91%。销售费用率同比提升接近3个百分点,主要是因为产品销售模式调整(低开转高开)、拟上市品种(特别是利妥昔单抗)销售团队的筹备、新品和次新品的市场开拓及新并购企业影响。复星医药现已形成近5300余人的国内外营销队伍,其中包括1000余人的海外营销队伍。管理费用率(合并研发费用)14.93%,其中研发费用14.80亿元、同比增长44.14%,2018年公司进一步加大对生物创新药和生物类似药、小分子创新药研发投入、一致性评价的集中投入,以及增加对创新孵化平台的研发投入。

3、股权结构

1992年郭广昌、梁信军、汪群斌与范伟创立广信科技,其后在1994年创立复星高新。郭广昌、梁信军、汪群斌及范伟分别持有广信科技及复星高新各58.0%、22.0%、10.0%及10.0%股权。广信科技及复星高新在1994年又成立复星集团。复星集团成立后,郭广昌就开始谋划一系列的产业整合,打造了一个个旗舰队:钢铁板块的南钢联,房地产板块的复地集团,医药行业的复星医药,零售业的豫园商城,金融业的产业投资等。

二、竞争优势

1. 创新药研发管线持续丰富,仿制药一致性评价顺利进行,核心竞争力进一步提升。

2019年上半年公司持续丰富研发产品管线,获得ReNeuron Limited授权在中国大陆、香港及澳门特别行政区、台湾地区独家临床开发、生产和商业化神经干细胞系CTX(治疗脑卒中后残疾)及人视网膜祖细胞系hRPC产品(视网膜色素变性)。CAR-T产品弯道超车:复星凯特FK876自2018年9月获临床批件以来研发投入持续提升,2019年将完成关键临床试验,2020年有望成为中国第一个上市的CAR-T产品。公司坚持开展仿制药一致性评价,江苏万邦格列美脲片、沈阳红旗异烟肼片通过一致性评价,目前公司共有12个产品通过一致性评价,为公司未来销售奠定基础。

2. 利妥昔单抗(汉利康)未来上市后,将提高患者使用的便携性和经济性,先发优势明显。

罗氏的利妥昔单抗2000年在中国获批上市,其它针对CD20的进口单抗药物在中国的上市进程均较晚,且都仍处于获批临床的阶段;国产CD20单抗中,复宏汉霖研发进展最快,获批上市后,打破了罗氏独占的局面。目前利妥昔单抗类似药尚未有第二家企业报上市。预计复宏汉霖可以领先第二家半年的时间。

三、未来看点

1. 复星医疗控股子公司复宏汉霖上市进度取得突破,资本助力长期发展。

证监会核准复宏汉霖新发行不超过96 282 002股境外上市外资股,到香港联交所主板上市。后续尚须取得香港联交所批准,以及复宏汉霖董事会的最终决定。复宏汉霖作为国内生物类似药研发实力和进度领先的龙头企业,产品进度快、研发投入大。2018年整体研发投入达到了9.73亿元,其中研发费用达到了3.65亿元。此次在香港联交所主板推进上市融资,有望借助资本力量加快推进后续在研品种的研发进度,为复星医药和复宏汉霖的长期发展提供稳定支持。公司预计于境外上市完成后,复宏汉霖仍将是合并报表范围内的控股子公司。后续公司小分子创新药和复宏汉霖生物药也有望进行联合开发,多平台联合发展推动复星医药继续发展。

2. 收购力思特制药,取得独家化学1类新药盐酸戊乙奎醚注射液(长托宁),构建新领域的产品管线。力思特制药主要产品为独家化学1类新药盐酸戊乙奎醚注射液(长托宁),2018年该产品实现销售收入约2.1亿元、约占公司总收入的88%;2019Q1实现收入5367万元。本次收购对价便宜,以力思特制药2018年净利润计算收购总估值约为18倍左右。并拟以8499万元受让霍尔果斯邀月拥有的在研品种“甲氧依托咪酯盐酸盐及注射用甲氧依托咪酯盐酸盐”(ET-26)及“盐酸喷他佐辛酯”的知识产权及其他相关权利。ET-26用于全身麻醉的诱导、短小外科手术及诊断性检查时的镇静或用于重症监护患者的镇静申报临床已获受理,盐酸喷他佐辛酯尚未开展临床前研究。本次收购是公司产品管线的强力补充,是公司又一大治疗类产品管线布局。

3. 公司产品升级迭代正在发生。

复星医药目前医药工业板块由抗感染、代谢及消化、心血管、肿瘤等六大领域构成。第一步产品升级迭代由非布司他片、匹伐他汀、富马酸喹硫平片、万古霉素等产品迭代过去的奥德金等产品;第二步产品升级单抗、小分子靶向药物等产品为主力;第三步由在研中的细胞治疗药物、干细胞药物、first in class全新靶点分子实体药物等创新药物。此次收购有利于公司快速补强现有产品管线,布局细分麻醉药领域带来新的增长点。公司第一步和第二步产品升级同时进行中,未来的利润结构转换,未来主业重回快速增长可期。

四、核心观点

1. 生物药龙头企业,2019年上半年成果喜人、创新持续,类似药实现国产零突破,创新药PD-1单抗挺进临床Ⅲ期。

2. 研发投入持续提升,单抗产品正式进入收获期,业绩处增长拐点。

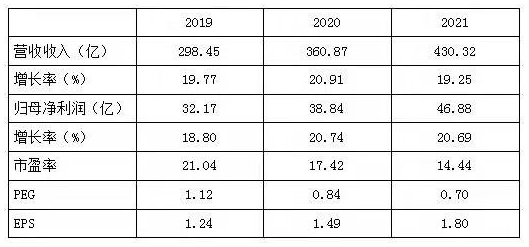

五、盈利预测

文章来源:奥马哈研究院