科创板系列之十:交控科技

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

1、主营业务

公司主要产品包括三种:基础CBTC系统、CBTC8%互联互通列车运行控制系统、全自动运行系统。公司产品的应用市场包括新建线路市场、既有线路升级改造市场和重载铁路市场。

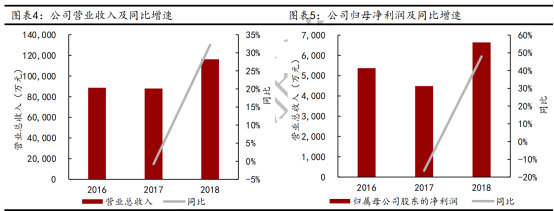

2018年,公司实现营业收入达到11.63亿元,归母净利润达到

6639.5万元,同比分别增长32.2%、48.0%。

2、主要财务指标

公司营业收入整体呈现上升趋势。2016-2018年度,公司营业收入年均复合增长率达14.5%,整体呈现良好的增长趋势。2016-2017年度,公司营业收入基本维持在8.8亿元左右,2017年略有下降;2018年公司营业收入大幅增长32.2%,达到了11.63亿元。

净利润方面,2016-2018年度,公司归母净利润年均复合增长率为11.2%,其中2017年归母净利润下降16.4%,主要是由于2017年公司投标中标项目较多,招投标费用、销售人员薪酬相应增加导致了销售费用大幅增长61.2%。2018年公司归母净利润大幅增长48.0%,达到了6639.5万元。

3、股权结构

公司共有20名股东,其中第一大股东京投公司及其一致行动人基石基金合计持股比例为26.7%,第二大股东郜春海持股比例为14.8%,第三大股东交大资产及其一致行动人交大创新合计持股比例为14.6%,第四大股东爱地浩海持股比例为11.0%。单一股东所持股权比例没有绝对优势,公司主要股东之间也不存在共同控制的安排。

4、重要风投及影子股

重要风投:基石基金、交大资产、交大创新

影子股:京投发展

二、竞争优势

1、城轨信号系统技术领跑者

交控科技股份有限公司成立于2009年12月,是国内十二家城市轨道交通信号系统总承包商之一,是国内首家成功研制并应用自主化CBTC核心技术的厂商。作为行业内国产厂商的龙头企业,公司也是多项行业标准制定的重要参与者业标准制定的重要参与者。公司面向公众提供高效、可靠、低耗能的轨道交通控制设备以及全生命周期的技术服务,推动了全自动运行、互联互通、车车通信等行业技术的发展和进步,是国内自主化城市轨道交通信号系统技术的领跑者。公司主要产品包括三种:基础CBTC系统、CBTC互联互通列车运行控制系统(I-CBTC系统)、全自动运行系统(FAO系统)。公司产品的应用市场包括新建线路市场、既有线路升级改造市场和重载铁路市场。

2、CBTC国产化先行者,市场份额不断提高

公司是国内首家成功研制并应用自主化CBTC核心技术的厂商。作为行业内国产厂商的龙头企业,公司也是多项行业标准制定的重要参与者,推动了全自动运行、互联互通、车车通信等行业技术的发展和进步,是国内城市轨道交通信号系统自主技术的领跑者。凭借安全、可靠、高效的产品品质和自主创新能力,公司在城市轨道交通信号系统领域处于技术优势地位。公司于2010年在国内首次实现了自主CBTC技术的应用,通号国铁、华铁技术、众合科技、卡斯柯后续分别在2015年、2016年、2016年和2017年实现了自主技术的工程应用。

公司市场份额不断提高,市占率领先。公司凭借过硬的技术实力、快速的服务响应速度和高效的产品定制化开发等竞争优势获得了客户的认可,2016-2018年内市场份额不断提高。根据每年城市轨道交通正线线路公开招标的情况统计,公司的市场份额由2016年的5.9%上升至2018年的30.8%,市场排名第一。

3、关键设备拥有自制能力,VBTC技术研发成功

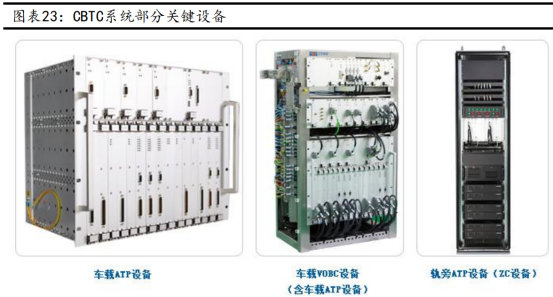

公司具备CBTC系统关键设备的自主生产能力。2011年,公司在北京7号线项目中开始提供自主生产的ATS子系统。2015年和2016年,公司在北京燕房线中应用了自主研发和生产的CI子系统。前述线路目前已经全部成功开通运营,公司已经具备CBTC系统七个主要子系统的自主生产能力,并实现工程应用。2016-2018年,公司关键自制设备毛利率分别为55.3%、55.0%和52.5%,基本保持稳定且处于较高水平。公司在长期的发展中掌握了大量核心技术,是公司保持较高毛利率的基础。

新一代的信号系统技术研发完成,与国际厂商保持同步。VBTC是城市轨道交通信号系统的第五代产品,目前公司与国际厂商在同步开展研究,国内外尚未有相关产品在已经开通的线路中实现应用。车车通信是新一代的信号系统技术,通过分布式控制技术实现智能列车运行控制,降低了对地面设备的依赖和系统的复杂程度。

目前阿尔斯通、泰雷兹均已经开始基于车车通信的列车控制系统的研发,公司与国外厂商同步开展了车车通信的理论研究工作。VBTC突破了CBTC系统中地面指挥列车的控制模式,采用基于分散自律的列车控制和人工智能环境感知等技术,实现列车的自动化运营与防护,从而无需在轨道沿线、车站安装大量的检测和指示设备。车车通信系统主要依靠车载设备发挥列车控制功能,可以实现更高密度的行车小间隔列车集群控制、虚拟连挂、自适应防护对向行车、应对早晚潮汐客流、非对称时刻表等运营调度需求。在大幅减少轨旁和车站设备后,信号系统的维护、调试、改造和大规模网络化部署也更为方便。

公司目前已经完成了VBTC核心技术的研发,并拥有了下一代基于车车通信的信号系统技术、GoA4级全自动运行技术、轨道交通路网信号系统互联互通技术等核心技术,公司下一步将着力于现有核心技术的实际工程应用探索,也为公司承接信号系统总承包业务提供了新的产品和新的市场。

三、未来看点

1、细分赛道宽且长,公司对应市场天花板持续提高

信号系统市场年均150-200亿元,且能长远发展。公司CBTC系统对应的市场主要包括城轨新增市场、既有线改造系统和货运重载市场三部分,其中新增市场是主力市场,公司由新建市场向既有线和重载市场拓展,持续提高有效市场天花板。

新建市场:第一大市场,长建设周期拉长高景气度持续年份。截至2018年底,国内共有53个城市修建城轨,在建线路总规模6374公里,在建线路258条(段)。此外,全国共有63个城市城轨交通线网规划获批(含地方政府批复的19个城市),其中城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里。

当前在建城轨对应的新增市场高达600-700亿元,规划线路对应市场700-800亿元。城轨建设信号系统的单公里造价在800-1200万元/公里,根据不同项目的定制需求,实际单公里造价有所差异。按照中位数1000万元/公里计算,在建城轨(6374公里)对应的新增市场高达600-700亿元,规划线路(7611公里)对应潜在市场达700-800亿元。按照平均地铁建设周期4-6年,未来4-6年平均年市场空间为130亿元/年左右,按照规划-建设周期6-8年计算,远期6-8年后潜在市场仍超过100亿元/年。

2、竞争格局优,国内首家自主化品牌+市占率快速提升

国内城轨交通信号领域供应商合计12家,分别为交控科技、卡斯柯、通号国铁、电气泰雷兹、众合科技、华铁技术、恩瑞特、中车时代电气、富欣智控、和利时、交大微联、和新誉庞巴迪。

交控科技公司的优势包括:

1)国内首家自主化CBTC供应商。公司是国内第一家通过自主研发实现CBTC系统进口替代的本土企业,2010年北京亦庄线采用公司的基础CBTC系统,成功上线运营。

2)公司收入增速快,发展势头最猛。公司2018年新增市场市占率快速提升达到31%(2016年为6%),2018年新接订单30亿元左右,未来业绩增长确定性高,且发展势头仍向上。

3)公司参与列车运行控制系统标准制定。曾作为技术牵头方,完成行业多项标准的制定工作,包括实现中国I-CBCT的工程应用,完成国家互联互通标准的制定。4)公司新技术与国际接轨。FAO第4代技术,全自动运行系统已有多条线路采纳在建,第5代技术在研发,与世界先进水平基本同步。

公司的竞争格局和市占率情况:2018年市占率快速提升至31%。2018年国内公开招标的正线线路共计26条,公司中标8条,新增市场市占率达到31%。市占率提升的主要原因包括:技术领先的优势

和西南地区市场的成功开拓。主要竞争对手中国通号的两个子公司卡斯柯、通号国铁的市占率分别为23%和11.5%。

3、新技术的持续进步和加速渗透,公司先发优势明显

城轨信号系统市场空间大,公司竞争格局好,自主化先锋具备先发优势,有望受益先进技术的持续渗透。具体包括:1)相较于传统设备,先进设备技术要求更高,系统设备价值量更高;2)先进设备技术门槛高,公司护城河更宽,毛利率水平更有保障。保障安全的前提下,最小发车间隔减少可有效提高运客能力和效率。2018年,全国城轨交通日均计划开行列次总计60800次,实际开行列次总计60891次。城轨交通平均速度35.3km/h,其中地铁平均速度为37.3km/h,有轨电车平均速度21.45km/h。2018年全国城轨交通高峰小时最小发车间隔平均为265s。进入120s及以内的线路共有10条,其中上海地铁9号线115s最短,广州地铁3号线118s次之,此外北京1、2、4、5、10号线,上海6、11号线、成都1号线共8条线路高峰小时最小发车间隔为120s。此外,北京、上海、广州等12个城市的49条线最小发车间隔进入180s以内。

基础CBTC系统和发展的I-CBTC、FAO系统是减少列车发车间隔最关键的设备。公司自主研发的CBTC设备,实现了设计发车间隔缩短至90s内,领先于当前既有线的实际运营发车时间。由此可判断,持续发展的CBTC技术,在未来城轨线路应用中渗透率有望持续提高。FAO全自动运行(无司机在线参与值守)技术可进一步提高城轨车辆运行效率和经济性。公司自主研发的FAO技术已于2017年12月30日在北京燕房线开通,成为我国第一条全自主技术的全自动运行线路。公司的FAO系统基于CBTC系统,自动化水平达到GoA4级,可自动实现(无人参与)列车自动唤醒、休眠、调整、停车、关闭车门、干扰事件下运行等动作。

FAO技术未来渗透率不断提高,公司FAO设备先发优势明显。公司成为国内首家自主化设备供应商之后,又中标多条线路订单,包括:北京新机场线、北京17号线、19号线、南宁5号线、济南R2线、武汉5号线等,此外正在对接北京3号线和12号线。

4、盈利能力存提升空间,自制率提升+规模效应

公司产品整体毛利率27%,净利率5-6%,存在提升空间。公司提升毛利率和净利率的主要动力和手段:1)产品自制率提高;2)规模效应,三费费率下降。

1)产品自制率提升,整体毛利率可提升。如上文所述,公司整体毛利率为27%左右,而自制的专用设备的毛利率为52%。目前公司信号系统EPC工程中7大子系统仅提供3种,自供率不足50%。未

来伴随自供率提升,整体毛利率可以逐步提升逼近设备毛利率。

CBTC信号系统解决方案由以ATP/ATO为最核心的七个主要子系统组成,包括:车载控制器VOBC、区域控制器ZC、数据存储单元DSU、数据通信系统DCS、列车自动监控系统ATS、计算机联锁系统

CI、维护支持系统MSS。

公司目前规模应用的3个子系统包括:VOBC、ZC、和MSS子系统,其特征为技术门槛高、附加值较高。此外公司目前已经具备所有子系统的自主生产能力,预计未来会逐步渗透,可有效提高整体毛利率水平和盈利能力。

2)规模效应有望带来的三费费率下降。公司管理费用主要由职工薪酬、租赁费、无形资产摊销组成,随着收入体量的不断增加,管理费用率稳中有降,目前略高于行业平均水平。公司销售费用:2018年公司销售费用同比减少16%,销售费用率下降了2.9个pct,具体分析如上文所述。

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院