全球领先的FPC龙头:鹏鼎控股

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

鹏鼎控股(深圳)股份有限公司从事各类印制电路板的设计、研发、制造与销售业务。主要产品通讯用板、消费电子及计算机用板以及其他用板等并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器及汽车电子等下游产品。

1、主营业务

按产品分类:

通讯用板占比79%(手机、路由器和交换机等)

消费电子及计算机用板21%(于平板电脑、可穿戴设备、游戏机和智能家居设备等)

按地区分类:

美国70%;大中华地区26%

2、主要财务指标

2018年:营收增速8.08%,扣非净利润增速-61.45%,毛利率23.19%

2019Q1:营收增速-13.51%,扣非净利润增速7%,毛利率18.8%

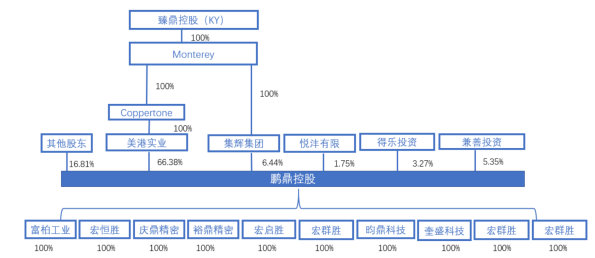

3、股权结构

其最大股东为美港实业有限公司,占比 66.38%;第二大股东为集辉国际有限公司,占比 6.44%。但公司的实际控制人为台湾上市的臻鼎控股(持有美 港和集辉各 100%的股权)。臻鼎控股成立于 1995 年,所涉及领域分别有半导体相关产 品以及 PCB 行业,公司拥有经验丰富的经营管理团队,再辅以在鹏鼎控股的绝对控制权下,对公司管理方针将会得以实现,帮助公司在行业内的优势扩大以及不断创新。

二、竞争优势

1、公司战略分析,“鹏程万里,鼎天利地”,强化全球 PCB 领导地位

公司董事长沈庆芳表示“始终相信一个企业的企业文化及核心价值是企业实现永续经营、基业长青的基石”,其相信企业核心价值,不应只是考虑营收与获利的成长,最重要的是要在创造利润的同时,能够承担起对员工、对客户、对策略伙伴以及对股东和社会的责任,成为一个受到员工、客户、策略伙伴、股东和社会尊敬的公司,这才是企业的核心价值所。

公司取名为「鹏鼎」,其意就是希望公司永续经营、求新求变、应时局而成为无所不在的企业实体,达到“鹏程万里,鼎天利地”境界。鹏鼎控股从成立之初,就确定企业核心价值观是“诚信、责任、创新、卓越、利人”,而其使命是“发展科技、造福人类、精进环保、让地球更美好”。

公司核心战略是以领先的优势技术绑定全球龙头客户,驱动营收及利润增长。但同时由于公司对单一客户依赖程度过高,也存在较大营收波动风险。

2、公司客户优势分析,与龙头客户深度合作,形成较好客户粘性

公司是全球品牌龙头客户的核心供应商。主要大型客户包括苹果公司、微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团等。其中 2018年仅苹果贡献公司约 71%的营收。

品牌客户对合格供应商认证程序严格复杂,具有较高的进入门槛。其采用“合格供应商认证制度”,要求 PCB 生产商具有健全的运营网络、高效的信息化管理系统、丰富的行业经验、良好的品牌声誉、健全的员工福利和社会责任等等。

其供应商考察周期较长,一般达 1 年及以上,因此能成为其核心供应商的 PCB企业家数较少,并且一旦成为其供应商,其出于产品品质把控和供应商变更风险的考量,将与 PCB 供应商建立长期稳定的业务关系,因此与供应商粘性较高,不轻易更改供应商。

公司和品牌客户深度合作,具有较强护城河。公司通过提前布局未来 3 年可能出现的产品与技术,直接参与客户下一代、下下代产品的开发与设计,注重产、学、研相结合,准确把握未来的产品与技术方向,进而对客户产品开发与设计形成引导,为客户提供无缝衔接的全方位综合性的产品和服务。

经过长期不懈努力,鹏鼎控股已形成为特定客户提供短时间内快速设计、开发制样到快速爬坡(Ramp-up)、大量生产的服务能力,协助客户缩短产品上市时间并赢得市场先机,即协助客户建立“Time to Market + Time to Volume + Time to Money /Market share”的成功营运模式。

公司近年来均是苹果核心供应商,份额呈现提升趋势从苹果的采购类别分析,FPC 产品为核心采购产品,占 PCB 整体采购额70%~75%,年采购金额可达 80~90 亿美元。根据产业链调研显示,苹果 PCB

产品年采购额达 100~120 亿美元,其中苹果手机端 fpc 用量最大,占其整体 PCB采购的约 70%~75%,HDI 约 10%~15%,其他占 5~10%。 从苹果主要的 FPC 及 PCB 产品公司商名单看,苹果主要 PCB 产品供应商约16 家,其中进入苹果 2018 年所有供应商前 200 名的约 12 家。其中,鹏鼎控股 2018 年以营收 39 亿美元,占苹果 20%~25%份额,排名苹果的 PCB 供应商第一名,与之后供应商份额进一步拉开差距。

鹏鼎控股 18 年 FPC 约 31 亿美元,已超过旗胜 18 年整体营收,成为全球 FPC龙头,并加大与旗胜营收差距。鹏鼎控股 18 年总体获得苹果整体采购订单的20%~25%份额,位列苹果所有 PCB 供应商第一名。其余 75%~80%份额由其他 10 家供应商获得,平均份额约 8 亿~12 亿美元。未来将随着苹果需求提升持续成长,同时公司进一步拓展以“华为”为代表的新晋消费电子龙头公司。

3、较强的股东背景,助力公司持续较快成长

鹏鼎控股前两大股东总计持股比例达到 72.82%,背后的控股母公司是臻鼎科技,臻鼎科技的第一大股东是鸿海集团旗下的富士康。

在 MMI 发布的 2018 全球 50 大 EMS(电子制造服务)代工厂榜单中,鸿海精密 工业(富士康)居第一。其主要从事各类电子设备产品的设计、研发、制造与 销售业务,依托于工业互联网为全球知名客户提供智能制造和科技服务解决方案。相关产品主要应用于智能手机、宽带和无线网络、多媒体服务运营商的基 础建设、电信运营商的基础建设、互联网增值服务商所需终端产品、企业网络 及数据中心的基础建设以及精密核心零组件的自动化智能制造等。公司的主要 客户包括(按字母顺序排列)Amazon、Apple、ARRIS、爱奇艺、Cisco、Dell、 Ericsson、HPE、华为、联想、NetApp、Nokia、NVIDIA、Oracle、小米等。

富士康 2017 年营收 3545 亿元,在全球电子制造业中居首位(按营收计),总营收高出和硕联合科技 922 亿。正是有富士康光环加持,帮助鹏鼎控股始终牢牢把握住每个时期的消费电子龙头品牌客户。

三、未来看点

1、智能手机二次换机需求带动 FPC 增长

智能手机拉动 FPC 增长:智能手机进入存量时代、市场增速放缓,凭借手机功能创新带 来的二次换机需求是中高端手机的主要增长动力,而近年来,指纹识别、3D Touch、折 叠屏、双摄等创新点频现,智能手机市场仍旧潜力巨大,各终端厂商将不断通过丰富产 品功能、优化使用体验激发消费者换机需求,抢夺市场份额。据 Prismark 统计,2017 年 全球通讯电子领域 PCB 产值达 178 亿美元,占全球 PCB 产业总产值的 30.3%,而 PCB 下游通讯电子市场电子产品产值在 2017 年已达到 5,670 亿美元,预计未来 5 年仍将保 持 2.9%的复合增长率。 智能手机也是 FPC 中应用最大的领域,占 FPC 全市场的 29%, 2018 年约 37 亿元 的市场规模,2019 年对应预计能达到 38.28 亿元。

FPC 在智能手机中用量不断提升:由于智能手机不断向轻薄、小型化发展,FPC 可弯曲、折叠的特性决定了其在智能手机成长中的重要地位,随着 OLED、可折叠屏、指纹模组以及多摄镜头等功能不断创新,FPC 的渗透程度将不断加深,FPC 新一波增长在即。根据iFixit 和我们的统计及整理,在已发行的手机型号中,苹果手机在现有品牌中是使用 FPC量最多的一家,以 iPhone Xs 为例,FPC 用量高达 24 块,较 iPhone7 机型增加了 10 块左右,单机价值量也从过去的 30 美元左右上升至 40 美元以上。其他品牌的智能手机FPC 用量普遍在 10-15 块,定价也相对便宜。

与苹果手机对比,国产品牌单机 FPC 用量均小于 iPhone 单机 FPC 用量。以华为 P20 Pro和 iPhone X 为例(同年产品),iPhone X 有约 21 块 FPC,而华为 P20 Pro 仅有 10 块。由此可见国产智能手机在 FPC 上的用量仍有巨大提升空间。考虑到部分国产品牌在手机行业的竞争中属于追随者,存在一定的模仿行为,因此预期未来 FPC 在国产手机中的使用量会出现明显增长。

2、5G 时代,高频 FPC 优势尽显

5G 带动高频 FPC 增长:随着 5G 时代的来临,传输速度将面临翻天覆地的改变,由于5G 的使用的电波频率远大于 4G 时期,而频率越高,在传播介质中的衰减也越大。因此5G 中应用的毫米波波段的传输损耗将远高于目前的 4G 频段,目前的天线软板基材将无法满足要求,而以 LCP 为基础的高频 FPC 具备更低的介电常数和低介电损耗,其数据的传输速度与传输质量更能够适应 5G 时代要求。而在用量方面,5G 的通信基站和移动终端设备对高频天线有着大量的需求。高频 FPC 的用量将随着 5G 进程的铺开水涨船高。

3、汽车电子发力,带动 FPC 增长

汽车电子推动 FPC 增长:汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的统称,主要包括发动机控制系统、底盘控制系统和车身电子控制系统。新能源汽车作为汽车行业未来发展的主线路,车用 FPC 取代线束成为趋势,在车体诸多方面都会用到 FPC。

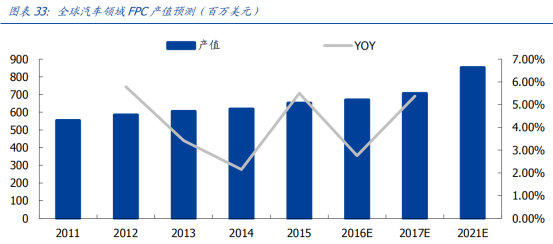

根据预测,2016-2019 年汽车电子在 FCB 领域的 CAGR 将达到 4.9%,至 2021 年,汽车领域的 FPC 产值将达到达到 8.52 亿美元。

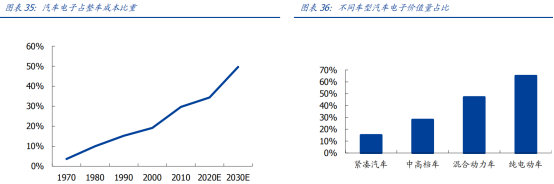

随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越来越明显, 汽车电子占整车成本的比重也不断攀升。

2010 年汽车电子占整车成本比达 29.6%,预计 2020 年达 34.3%,到 2030 年整车成本 占比接近 50%。目前新能源汽车用汽车电子占整车成本已在 50%以上,FPC 在整车的用 量占比中也会得到明显的提升,预计单车 FPC 用量将超过 100 片以上。

此外,不同车型的汽车电子价值也有差别,纯电动汽车和混合动力汽车分别达 65%和 47%,而低端车型中仅占 15%。虽然相比纯电动汽车,传统车型的汽车电子率和价值量相对较低,但中低端汽车本身市场占有率高,未来电子化渗透空间巨大。FPC 市场在汽车消费升级换代趋势下也将持续增长。

四、盈利预测

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院