科创板系列之七:澜起科技

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

公司的主营业务为云计算和人工智能领域提供以芯片为基础的解决方案,目前主要产品包括内存接口芯片、津逮服务器CPU以及混合安全内存模组。公司产品广泛应用于数据中心、云计算和人工智能等诸多领域,满足新一代服务器对高性能、高可靠性和高安全性的需求。

1、主营业务

2、主要财务指标

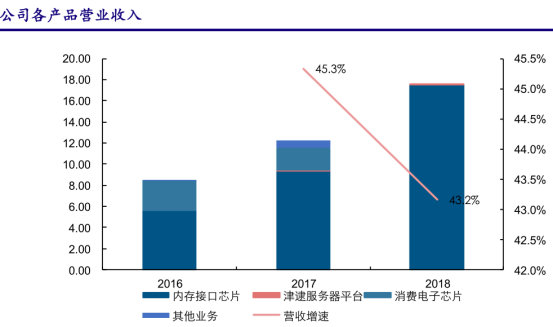

公司2016年、2017年和2018年分别实现销售收入84,494.46万元、122,751.49万元和175,766.46万元,分别实现净利润9,280.43万元、34,691.60万元和73,687.84万元。2017与2018年营业收入分别同比增长45.28%和43.19%,净利润分别同比增长273.81%和112.41%。2018年公司剥离消费电子芯片业务,内存接口芯片业务销售收入占比达到99.49%。

3、股权结构

公司经过股份制改革后,股权架构较为分散,不存在控股股东及实际控制人。中电投控持有公司15.9%股权,为公司第一大股东。第二大股东为IntelCapital,占比10.0%,其他股东持股比例分散,股东数量众多。

4、重要风投及影子股

重要风投:1)中电投控及其关联方嘉兴芯电;

2)WLT及其关联方珠海融英;

3)上海临理及其关联方,包括上海临理、上海临丰、上海临骥、上海临利、上海临国、临桐建发、上海临齐;

4)嘉兴宏越及其关联方,包括嘉兴宏越、嘉兴莫奈、XinyunI、Xinyun、XinyunIII;

5)IntelCapital;

6)萚石一号及其关联方萚石二号、萚石三号;

影子股:华西股份(000936)持股比例2.11%;中原高速(600020)持股比例3.21%;新华文轩(601811)持股比例8.63%

二、竞争优势

1、技术与创新优势:产品具有话语权,形成专利布局

澜起科技自创立以来,专注于持续的技术研发和产品创新。公司具备自有的集成电路设计平台,方案集成度高,可有效提高系统能效和产品性能。是全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,在该领域拥有重要话语权。由公司发明的‚1+9‛分布式缓冲内存子系统框架,突破了DDR2、DDR3的集中式架构设计,创新性采用1颗寄存缓冲控制器为核心、9颗数据缓冲控制器芯片的分布结构布局,大幅减少了CPU与DRAM颗粒间的负载,降低了信号传输损耗,解决了内存子系统大容量与高速度之间的矛盾。该技术架构最终被JEDEC国际标准采纳,提升了国际话语权,为推动国内集成电路设计产业的进步做出了显著的贡献。

公司的核心技术基于自主知识产权,并形成了有规划、有策略的专利布局。截至招股说明书签署日,公司已获授权的国内外专利达90项,其中在中国大陆已获授权的专利共44项,境外46项。此外,公司具有优质研发团队,员工中70%以上为研发类工程师,且研发人员中50%以上拥有硕士及以上学位,为公司持续的产品创新提供了重要的人才基础。公司始终鼓励创新,重视研发工作,2016-2018年研发投入逐年升高,研发费用整体保持稳定。

2、市场客户资源优势:领先市场地位,众多终端客户

经过10多年的发展和积淀,公司已成为国际知名的芯片设计公司,目前公司核心产品广泛应用于各类服务器,直接服务于DRAM市场中的主要参与者,终端客户涵盖众多知名的国内外互联网企业及服务器厂商。

3、产业布局布优势:全球化产业布局,销售覆盖亚欧美洲

公司不仅扎根中国,还在美国硅谷、韩国等地建立了分支机构或办事处,派驻工程师及销售人员直接对接众多国际产业巨头,深入了解行业发展及技术水平变化趋势,亲身经历整个行业变更,把握瞬息万变的行业动态及创新方向,有效地提升了公司的国际市场影响力及研发效率。同时通过全球化的产业布局,公司可以合理调配全产业资源,发挥产业协同效应,提高了公司的运营效率,有效地控制了成本。

4、人才优势:高质量研发人才,高资历核心团队

公司董事长杨崇和博士曾在美国国家半导体公司等企业任职,并于1997年与同仁共同创建硅谷模式的集成电路设计公司新涛科技。于2010年当选美国电气和电子工程师协会院士(IEEEFellow),积累了丰富的设计、研发和管理经验。公司总经理StephenKuong-IoTai先生曾参与创建Marvell科技集团并就任该公司的工程研发总监,拥有逾25年的半导体架构、设计和工程管理经验。公司核心团队多毕业于国内外著名高校,在技术研发、市场销售、工程管理等领域均有着丰富的阅历和实战经验。公司自成立以来就十分注重人才的培养和创新,目前已培养了数百名在高速、低功耗和数模混合电路设计领域的专业技术人才。

5、行业生态优势:与主流厂商建立长期稳定关系,优化整合行业内市场技术资源

公司深耕于服务器内存接口芯片市场,同全球主流的处理器供应商、服务器厂商、内存模组厂商及软件系统提供商,建立了长期稳定的合作关系。其合作对象包括清华大学、Inter公司等。公司在芯片设计技术上长期积累,并深度参与行业标准制定。通过与行业生态系统内主要企业的协同、分工、合作,公司深度优化整合行业生态系统内市场资源和技术资源,具备显著的行业生态优势。

6、品牌优势:品牌广受认可,荣获多项荣誉

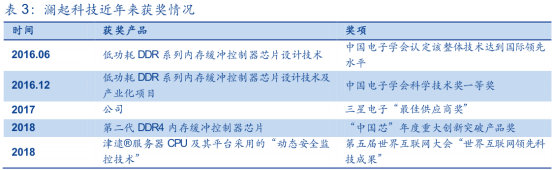

2016年6月,中国电子学会认定公司‚低功耗DDR系列内存缓冲控制器芯片设计技术整体技术达到国际领先水平‛;同年12月,该项技术及产业化项目荣获‚中国电子学会科学技术奖一等奖‛;2017年,公司荣获三星电子颁发的‚最佳供应商奖‛;2018年,公司产品‚第二代DDR4内存缓冲控制器芯片‛荣获‚‘中国芯’年度重大创新突破产品‛奖;同年,津逮®服务器CPU及其平台采用的‚动态安全监控技术‛获评第五届世界互联网大会‚世界互联网领先科技成果‛。这一系列荣誉的获得,充分显示出市场对于公司品牌的认可。

三、未来看点

1、竞争格局:内存接口芯片行业具有更高技术门槛,3大主要玩家参与

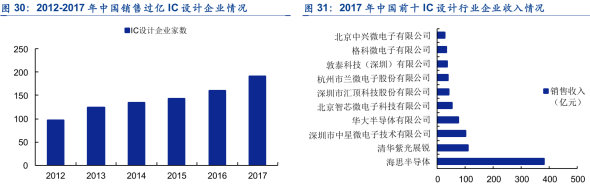

自2015年来,各地政府采取各种优惠措施吸引国内成熟的设计企业在异地开设分支机构,截至2017年,我国集成电路设计企业的总量已达1380家,较2015年的736家上升了近一倍。同时,国外众多IC设计企业也不断涌入国内市场,市场竞争日趋加剧。

随着IC设计企业数量的快速增长,国内涌现出一批专业化程度高、在特定领域具有较强技术实力的IC优秀设计企业;按销售规模来讲,销售收入超过1亿元的企业一般已进入初步成熟期、销售收入超过1亿美元的企业在特定领域已具备一定竞争优势。2017年,我国销售收入超过1亿元的IC设计企业有191家,比2016年增加30家,增幅为18.63%。2017年,国内前十大IC设计企业的销售收入为893.15亿元,占国内IC设计行业市场份额的比重为43.07%。

集成电路设计行业属于技术密集型行业,而内存接口芯片则具有更高的技术门槛。内存接口芯片的研发是为了解决服务器CPU的高处理速度与内存存储速度不匹配的问题,该产品领域具有良好的发展前景,因此在行业初期吸引了大量的行业主要厂商进入,DDR2阶段的行业参与者超过10家。随着内存接口芯片技术的发展和行业精细化分工要求的提高,行业集中度逐步提升,到DDR3阶段,行业主要参与者明显减少。而进入DDR4阶段,目前在全球范围内从事研发并量产服务器内存接口芯片的主要包括3家公司。

2、市场规模:集成电路行业景气,服务器市场带动内存接口芯片市场高速增长

集成电路行业景气,未来有望保持持续高速增长。我国市场和大数据资源,智能终端有很强大的人工智能需求,这些极大的芯片发展优势必然会催生强大的芯片公司。另外还有5G和物联网的发展,将会给芯片行业带来更新更多的机会。

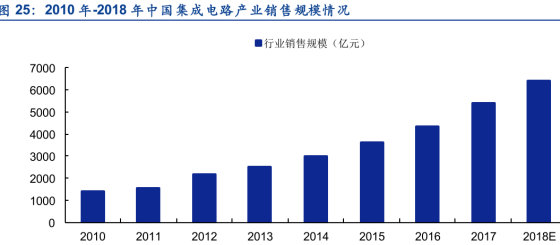

近年来,在国家政策扶持以及市场应用带动下,我国集成电路产业保持快速增长,持续保持了增速全球领先的势头。根据中国半导体行业协会数据显示,2010-2017年我国集成电路产业销售规模复合增长率达21.0%。2018年前三季度,全国集成电路产业销售规模为4461.5亿元,同比增长22.4%,预计2018年全年行业销售规模将达6400亿元,持续保持两位数增长。同时,中国半导体行业协会发布《中国半导体产业‚十三五‛发展规划》在重点突出集成电路产业的基础上,提出如下发展目标:2020年,全国集成电路设计业年销售收入将达到3900亿元,年复合增长率为25.9%;产业规模占全国集成电路产业比例为41.9%,我国的集成电路设计产业规模将位居全球第二。从该行业协会对集成电路的规划来看,我国集成电路行业未来有望保持持续高速增长。

IC设计行业发展势头迅猛。芯片设计业处于半导体行业的最上游,无论是全球还是国内,都是增速最快的领域。

在产业结构上,集成电路产业主要可分为集成电路设计、集成电路制造及集成电路封装测试三个部分。在2017年我国集成电路产业发展中,设计业销售额为2,073.5亿元,同比增长26.1%;芯片制造业销售额为1,448.1亿元,同比增长28.5%;封装测试业销售额为1,889.7亿元,同比增长20.8%。均保持了超过20%的高速增长。其中集成电路设计行业发展势头尤其迅猛,多年来均保持高速增长。

随着云计算对传统IT的快速替代,预计到2020年云计算市场规模将达到4,114亿美元,2018-2020年复合增速将达16.5%。云计算服务规模的扩张带动底层云基础设施建设和上层云具体行业应用相关产业的发展,尤其是对推动数据中心需求在全球范围内持续增长,起到了至关重要的作用。数据中心作为云计算的物理基础,2017年全球数据中心市场规模达534.7亿美元,过去三年全球市场增速基本保持在15%-20%之间,行业成长性突出。

服务器是占数据中心成本中的最大部分。随着移动互联、云计算、大数据、物联网等技术的日趋成熟,电信与互联网、政府、交通、制造等传统行业对服务器市场的需求将明显提升。

此外,人工智能技术的发展将推动AI平台建设需求的快速增长,‚AI+‛的产业化进程将不断加快,公共安全、视频AI、车载AI等领域将产生巨量AI计算需求,新兴市场将成为服务器市场全新的增长点。

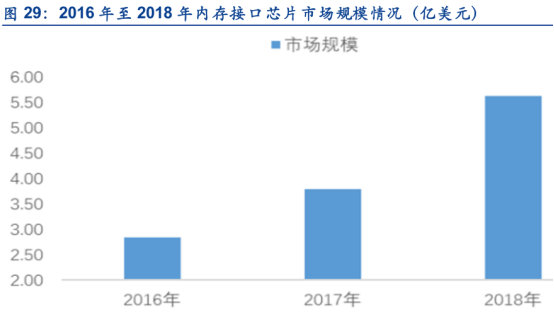

目前全球市场中可提供内存接口芯片的厂商共有三家,分别为澜起科技、IDT和Rambus。根据公开数据,2018年以来上述三家公司对应的内存接口芯片业务收入均呈现持续增长趋势。由于内存接口芯片的价格较为稳定,其市场规模的增长主要来源于内存出货量的增加。相比于全球服务器出货量的增长,由于服务器数据存储和处理的负载能力不断提升,服务器中配臵内存数量也随之增长,导致内存接口芯片的增长率高于服务器市场的增速。

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院