科创板系列之六:睿创微纳

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

睿创微纳技术股份有限公司成立于2009年12月,注册资本1.8亿元,主要从事集成电路与MEMS传感器的研发、设计与生产,并为安防监控、汽车电子、工业自动化、森林防火、医疗与消费电子领域提供解决方案。自成立以来,睿创一直专注于红外热成像核心技术与产品的研发,实现了多项行业突破,同时公司获批作为牵头单位承担“核高基”国家科技重大专项研发任务。

1、主营业务

睿创微纳是专门从事非制冷红外成像MEMS传感技术开发的高新技术企业。公司致力于专用集成电路、红外成像传感器及MEMS传感器设计与制造技术开发,为客户提供性能卓越的红外热成像、非接触测温与MEMS传感技术解决方案。

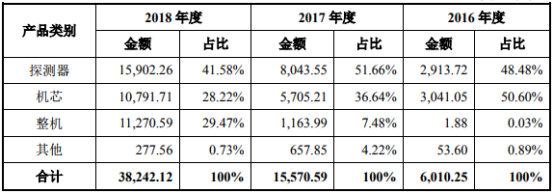

公司主营业务收入按产品类别的构成情况如下:

2、主要财务指标

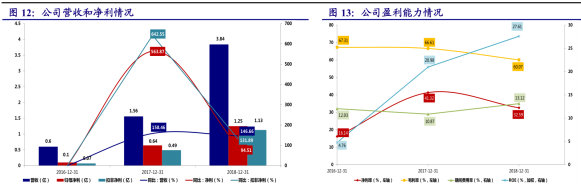

2016年至2018年,睿创微纳营业收入与净利润保持了高速增长的态势。2016-2018年公司营业收入分别为6,025.06万元、1.55亿元、3.84亿元,年复合增长率为152%。公司营业收入快速增长也带动公司净利润的迅速增长。2016年公司净利润仅仅969.33万元,2018年公司净利润就达到了1.25亿元,年复合增长率259%。

2017年主营业务收入同比增长159.07%,主要得益于探测器和机芯产品订单进一步快速增长。此外公司为进一步拓展国内民品销售市场和开发海外市场,在2017年全面推出整机销售,主要为各种型号手持红外热像仪产品,由于性能稳定且具有价格优势,相应订单持续增多,从而使2017年以来的整机销售收入明显增长。

2018年,公司的机芯和探测器销售继续保持快速增长态势,其中探测器销售增长率为97.70%,机芯销售增长率为87.61%。同时整机销售的市场进一步打开,由2017年度的1163.99万元增长至11270.59万元,增长率为868.27%。三大引擎使公司在2018年继续保持高速增长势头。

公司毛利率处行业前列,期间费用率逐步下降,彰显公司竞争力。公司毛利率一直处于较高水平,2016-2018公司毛利率始终保持在60%以上。2018年公司毛利率为60.70%,同行业可比公司高德红外与大立科技的毛利率分别为42.13%与47.98%,远低于睿创微纳,说明公司产品具有较强的竞争力。2016年至2018年,公司的各项费用率也均有显著下降。管理费用率下降幅度最大,从2018年的26.78%下降至2018年的5.44%,下降21pct。销售费用率从5.48%

下降至3.60%,下降约2pct。公司财务费用率一直保持在较低水平,2016年公司财务费用率为2.02%,2018年公司财务费用率为0.21%,也下降约2pct。公司整体期间费用率大幅度下降,在一定程度上反映公司运营水平的提升。

最后从公司衡量公司盈利能力最重要的指标ROE角度来进行分析。公司2016-2018年ROE呈现出不断上升趋势。公司加权ROE从4.76%上升至2018年27.10%,有大幅度提升,也远高于高德红外(3.94%)与大立科技(3.24%)。从杜邦分析可以看出公司高ROE主要是由于公司销售净利率较高。

3、研发投入

公司2016-2018年研发投入分别为1794.43万元、2675.89万元、6508.14万

元,占营业收入的比例分别为29.78%、17.18%、16.94%。

4、股权结构

本公司实际控制人马宏通过直接和间接方式合计持有公司股份占比为18.00%。如实际发行按照本次发行上限6,000万股计算,本次发行后马宏通过直接和间接方式合计持有公司股份占比将降至15.57%。

5、重要风投及影子股

重要风投:深创投目前持有股份公司股票21,688,312股,占股份公司股本总额的5.63%,深创投的实际控制人为深圳市人民政府国有资产监督管理委员会,其主营业务为创业投资业务,与发行人主营业务没有关联。

影子股:宏达股份、康缘药业、四川成渝

二、竞争优势

1、优质研发团队+高研发投入,具全系列产品量产经验

经过多年的发展,公司已经在人才、技术和研发、产品、营销网络、品牌及生产管理等方面积聚了一定的竞争优势,为今后进一步发展奠定了坚实基础。

人才优势:优质研发团队,良好的人才结构基础。公司现有研发人员221人,占公司员工总数的37.39%,主要研发人员均为硕士以上学历。

技术和研发优势:目前公司具备集成电路、MEMS传感器、探测器、机芯与终端产品的全面自主开发能力,目前已获授权共计87项涉及红外成像传感器热敏材料、器件结构和加工工艺的专利以及14项集成电路布图设计权。

全系列产品量产优势:公司具有红外探测器产品研制与批量生产经验,目前已经成功研发并批量生产多类探测器及组件产品。

新兴市场开拓能力、营销网络和品牌优势:公司拥有完善的营销网络布局和丰富的优质客户资源,逐步形成了较强的品牌影响力,与下游红外整机和系统厂商建立了长期稳定的合作关系,并通过经销商网络顺利开拓了国内外民用整机零售市场。

生产管理优势:公司始终坚持“科学发展、管理提升”的战略思想,坚持“质量第一”,通过先进的技术、规范的管理和不断的改进来满足客户需求。

2、海康威视为公司第一大客户,前五大客户占67%

2016年度至2018年度,公司对前五大客户的销售收入占营业收入的比例较高,主要原因是公司客户主要为各大央企集团及其下属单位,同时公司第一大客户之母公司海康威视在安防领域尤其是高端红外监控安防领域市场占有率较高,且海康威视科技隶属中国电子科技集团,导致同一控制下合并后主要客户占比提高。2016年起,公司与海康威视科技建立了良好的业务关系,公司对其销售金额较大,随着公司业务规模的扩大以及其他类型产品的成熟,公司对其最近一期的销售额占比较2016及2017年有所下降。未来,随着公司全系列产品的成熟及推广,公司客户集中度将进一步下降。

三、未来看点

1、市场规模:2023年全球红外市场规模将达到182.6亿美元

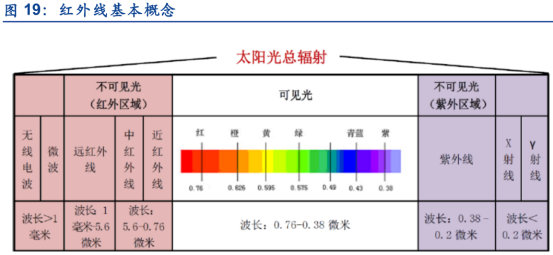

红外线是太阳光线中众多不可见光线中的一种,又称红外光、红外热辐射,是波长介乎微波与可见光之间的电磁波,波长在0.76至1,000微米之间。

红外热像仪也叫红外成像系统或红外探测系统,红外热成像仪是一种用来探测目标物体的红外辐射,将目标物体的温度分布图像转换成视频图像的高科技产品。

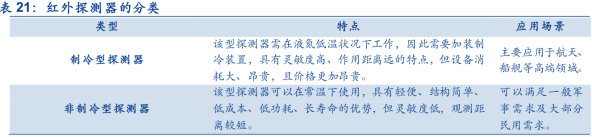

红外热像仪的核心部件是用来探测、识别和感知红外辐射的红外探测器,探测器水平直接决定了最终形成的可见图像的清晰度和灵敏度。红外探测器可以分为制冷型探测器和非制冷型探测器,目前公司所生产的探测器均为非制冷型探测器。

红外热成像仪最早运用在军事领域,其最重要的应用是昼夜观察和热目标探测。随着红外成像技术的发展与成熟,各种适用于民用的低成本红外成像设备出现,其在国民经济各个领域发挥着越来越重要的作用。

军用领域:红外热成像仪能在完全黑暗的环境下探测到物体,即使在有烟雾、粉尘的情况下也不需要可见光光源,因此可以全天候使用。红外热成像仪以被动的方式探测物体发出的红外辐射,比其他带光源的主动成像系统更具有隐蔽性。由于红外热成像具有隐蔽性好、抗干扰性强、目标识别能力强、全天候工作等特点,所以被应用于军事侦察、监视和制导等方面,在武器装备中得到广泛应用。

2014年军用红外市场规模为78亿美元,根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球军用红外市场规模将达到107.95亿美元。

目前国际军用红外热成像仪市场主要被欧美发达国家企业主导占据,因各国保持高度军事敏感性,限制或禁止向国外出口,大部分市场集中在欧美地区。根据MaxtechInternational统计,2014年全球军用红外热成像仪系统市场中,北美占50%,欧洲占18%,亚洲地区目前市场份额占12%,未来市场空间巨大。

与国际市场相比,我国的军用市场由于底子薄,仍处在大力追赶阶段。国内军用红外热像仪市场正快速发展,属于朝阳行业,市场容量巨大。目前我国军队红外热像仪配备相对较少,

在国家积极政策的战略引导下,近年来,以睿创微纳为代表的一批自主创新企业通过艰苦攻坚,掌握了红外成像装备核心关键部件非制冷红外探测器的研发及生产,成功实现了核心部件的国产替代,突破了欧美发达国家的技术垄断及产品禁运。未来,国内军用红外市场将持续快速增长,《我国红外热像仪市场分析》预计潜在市场规模可达318亿元。

民用领域:红外热成像仪行业已充分实现市场化竞争,各企业面向市场自由竞争。随着非制冷红外热成像技术的发展,红外热成像仪在民用领域得到了广泛的应用,其民用市场保持着很快的增长速度,该增长主要来源于产品成本下降带来新应用领域的不断扩大。

2014年民用红外市场规模为31.07亿美元,根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球民用红外市场规模将达到74.65亿美元。

根据Yole研究及预测,在全球民用红外市场主要细分领域中,增长最迅速的是个人消费领域,2014年至2019年预计年复合增长率达到17.41%,其中智能手机热像仪更是达到40.99%。安防监控及辅助驾驶市场的年复合增长率也在10%以上。

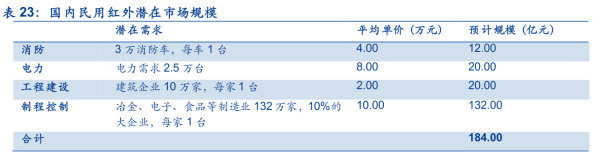

我国民用红外热成像领域处于发展初期,未来潜力巨大,预计可有184亿元的潜在市场。

2、发展趋势:政策支持+技术创新引领发展,红外成像市场潜力巨大

国外行业趋势:总体而言,目前国外红外领域正经历四种动态。军事预算增加:美国国防部多年预算到位,几年来首次提供可视性;自动化发展:制造系统、运输、农业和基础设施自动化的全球革命,以及无人系统的日益增长;优先的现代化:在多年的投资不足后,不断增加的威胁推动了美国国防能力的升级,使其与FLIR的价值主张非常一致。强劲的市场情绪:经过多年的相对停滞后,全球工业市场呈上升趋势。

这将进一步扩大海外红外市场的业务范围,增大市场规模,同时也可能意味着更激烈的市场竞争。同时,也为国内技术领先且实现低成本化的红外企业提供进军海外市场的机会。

国内行业趋势:红外热成像技术涵盖多个领域,涉及多个学科,红外热成像技术的发展,使得我国摆脱了以往长期受制于国外技术垄断的状况,提升了我军全天候作战能力,对我国有着重大意义,目前国家出台了若干政策明确提出要发展该产业,未来红外行业将在国家的重视与支持下获得长足的持续发展。

同时,未来该领域将持续技术创新,向小像元间距、晶圆级封装、ASIC集成等方向发展。支撑我国红外成像行业供给端稳健发展。

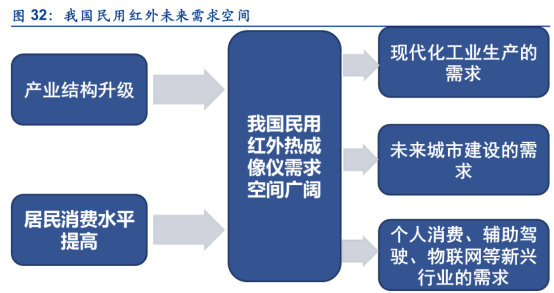

并且,随着产业结构升级及消费水平提高,未来,我国民用红外热成像仪需求空间广阔,将更多的应用于汽车辅助驾驶、个人消费电子及物联网等新兴领域,市场规模在不断扩大。

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院