5G应用之AR/VR:歌尔股份

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

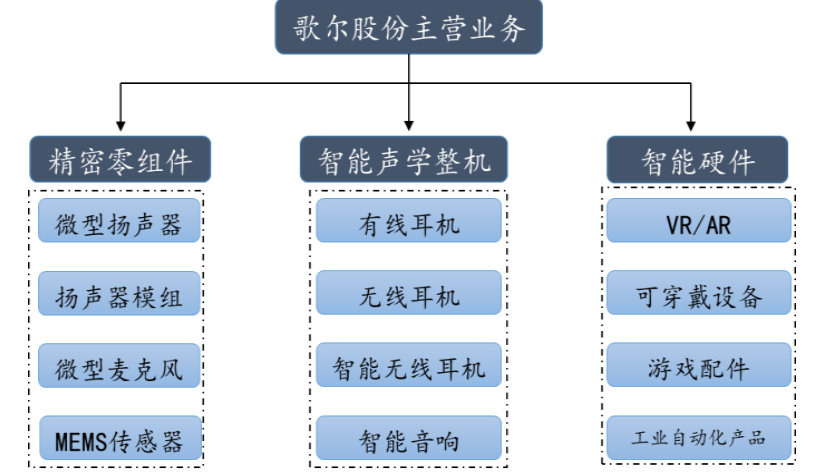

歌尔股份成立于 2001 年,总部位于山东省潍坊市,2008年 5 月在深交所上市,深耕声学领域 19 年,规模技术优势明显。主要从事声学、传感器、光电、3D 封装模组、微显示光机模组等精密零组件及解决方案,主营业务为电声器件业务和电子配件业务:

公司电声器件业务主要产品为微型麦克风、微型扬声器、扬声器模组、天线模组、光学模组等。

公司电子配件业务主要为智能音响产品、智能家用电子游戏机配件产品、智能可穿戴电子产品、虚拟现实/增强现实产品、工业自动化产品等。

公司具备为客户提供集声学、光学、无线通讯等多种技术为一体的产品的能力,可以为客户提供声光电整体解决方案。

掌握光学(提供虚拟现实/增强现实产品光学镜头设计、开发、工程到量产的一站式光学解决方案,具备光学镜头工程与量产能力)、声学、软件开发及无线等关键技术,拥有包括 ID 设计、系统集成、垂直整合、自动化、精密制造、研发等核心能力。

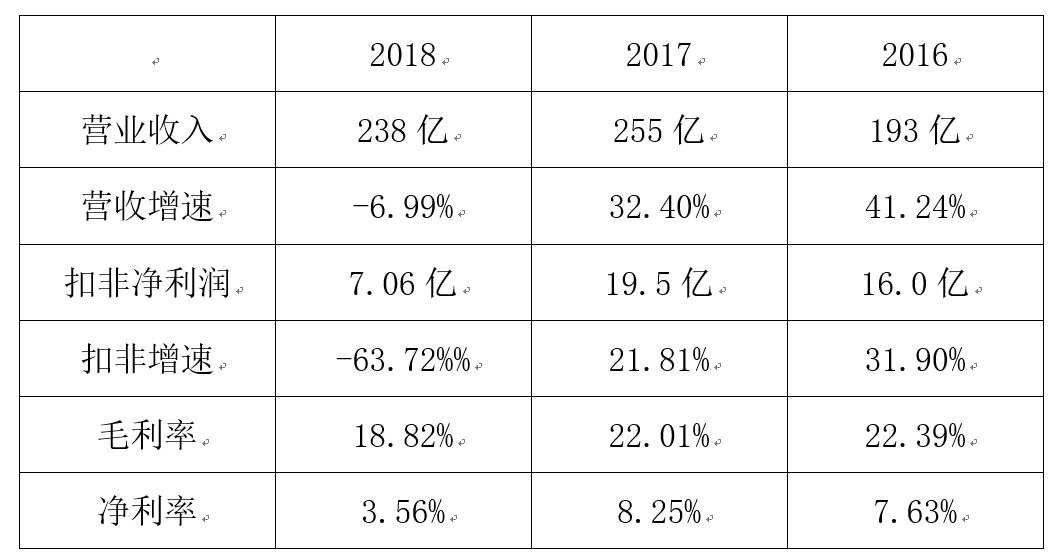

2018年业绩表现不佳,因为公司产品主要应用于智能手机、平板电脑、智能硬件等消费电子领域,受宏观经济疲弱、全球智能手机市场萎缩、以及声学市场竞争加剧等影响,2018 年歌尔营业收入同比下降 7%,归属于母公司净利润同比下降 59%。

1、主营业务

2、主要财务指标

3、股权结构

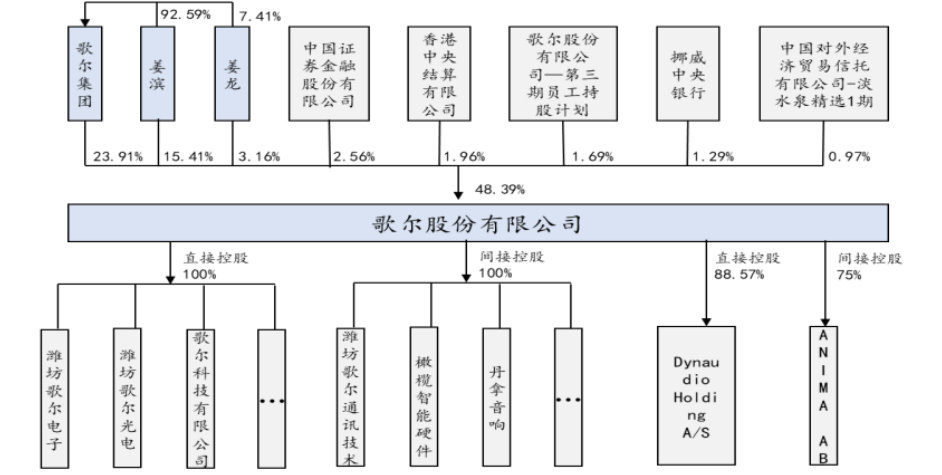

公司目前的实际控制人为姜滨、胡双美,直接及通过控股歌尔集团控股歌尔股份,公司第一大股东为歌尔集团有线公司,前十大股东合计持股 52.94%。目前公司正持续进行战略创新转型,拓展虚拟/增强现实、智能穿戴、智能音频、人工智能等战略领域新的业务增长点,Hearable、 Viewable、Wearable、 Robotics 等板块齐发力。截至2018 年中报,公司共有 41 家子公司、2 家联营企业(安捷利—FPC、真时科技),此外,公司还投了 Mobvoi(开发)、Kopin(入股),财务上归属于可供出售金融资产板块。

二、竞争优势

1、可穿戴领域:2018年全球排名前四厂商为客户:苹果、小米、Fitbit、华为,合计市占率为 54.9%,其中华为出货同比增速第一。

2、公司为电声器件龙头,优势拓展从零件到整机战略升级转型,目前为 AirPods的声学及整机代工厂商,预计随着出货量高增长、公司份额提升,AirPods贡献营收有望实现同比高增长,同时公司整机代工良率提升,毛利率企稳回升,预计为公司业绩带来较大弹性。

3、歌尔在扬声器领域积累了十五年的研发经验,拥有优秀的研发团队,申请了两千多项专利。2018 年,歌尔推出全新一代扬声器产品 Super Balance Speaker(SBS),成为 2018 年发布的小米8 透明探索版、OPPO Find X 手机,以及 2019 年 2 月推出的小米 9 系列 SBS 独家供应商。

4、MEMS麦克风性能稳定,在消费电子、汽车、医疗等领域广泛的应用。2019 年出货量有望达到 66 亿颗,对应 2014-2019E 年复合增长率20%。全球前三大厂商楼氏电子、歌尔股份、瑞声科技合计约占麦克风70%的市场份额,而MEMS 麦克风作为声控指令中枢的关键零件,有必要搭配声音处理系统及结合音频技术,歌尔有望凭借其多年来在 MEMS 麦克风领域的技术积累,全面受益智能音箱等市场的快速发展,推升精密零组件收入增长。

5、5G加速进入 VR/AR 时代。2016年公司携手高通打造全球首款VR平台;2017年收购Kopin10%股权布局AR/VR领域;2018年布局后移动时代VR+智能产业生态;2019年在东莞投资建设园区,从事智能智能硬件研发生产。作为全球 VR 领域龙头代工厂商,公司独家代工索尼 PSVR 及 Oculus。多家 VR平台的合作对象:Play Station(索尼)、Oculus Cinema(Facebook)、Holographic(微软)、以及 VR820(高通)、腾讯等。

6、整体解决方案:拥有强大的垂直整合、系统集成及多年的技术累计,横向来看,提供位置追踪、人眼追踪、手势识别、VR HMD 以及数据手套、游戏手柄、Outside-in 追踪灯塔、大型 VR 外设等智能交互产品整体解决方案;纵向来看,提供一站式垂直整合的系统解决方案,包括光学、ID、结构、电子电路、射频、软件在内的整体设计方案,以及零部件,模具,注塑,校准,组装,自动化在内的整体制造方案。

7、重视行业顶级 AR 技术发展,相关光学产品进入扩产期。公司具有设计+生产能力,在光学元件制造、代工量产、显示(是 HoloLens1 代和 2 代光机供应商,LBS 技术已经量产,入股的 Kopin 具备 LCoS及Micro-OLED 显示技术。)以及工艺(具备精密开模、精密注塑、光学镀膜、精密贴合、精密检测、工业防尘等生产能力。)的光学生产中具备世界级卡位,相比同业公司,在 VR/AR 的布局和合作上更加深入和全面,更能为下游厂商提供整体一站式服务。

8、 研发投入:在声学、无线、软件、光学、系统集成等领域积累了丰富的经验,在中国大陆、中国台湾、日本、韩国、丹麦、瑞典等地均设有研发中心,现拥有八个省级以上研发平台,组建了北航-歌尔虚拟现实创新技术研究院、中科-歌尔通信声学联合实验室等合作研发机构,有效地整合世界优势资源。

二、未来看点

1、智能音箱等物联网生态点燃新需求,预计 2019 年全球智能音箱安装量将同比增长 82%至 2.08 亿台,其中中国智能音箱安装量同比增长 166%至 5990 万台,成为2019 年全球智能音箱出货主力。

2、IDC 预计2019 年全球 VR/AR 出货量将同比增加 29%至 760 万台。根据中国信通院预测,2018-2022 年全球 VR/AR 市场规模年复合增长率将达到 71%。

3、预计 2020 年全球虚拟现实产业规模将达到2000 亿元,对应 2018-2022 年复合增长率超过70%。VR 为占据主体地位,AR 增速显著。

四、核心观点

1、深耕声学领域 19 年,持续投入光学研发

2、大客户战略助力 VR/AR 发展,5G 时代最确定的新增硬件之一

3、Wearable持续发力,受益于客户华为可穿戴高增速

4、微电声领域龙头,苹果多产品线供应商

5、5G发展速度超预期,看好 VR/AR 行业高速增长

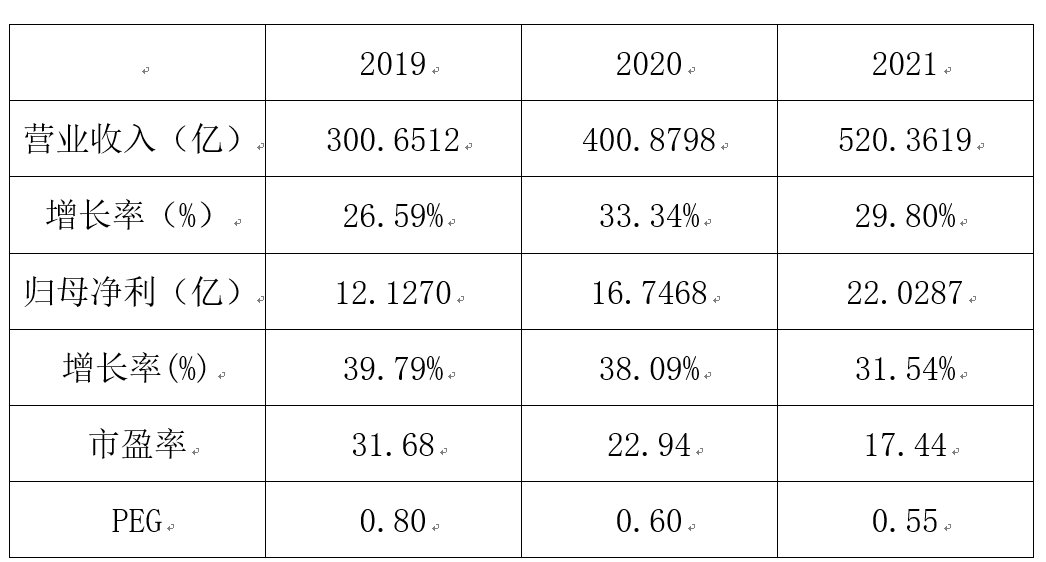

五、盈利预测

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院