科创板系列之五:华兴源创

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

公司是国内领先的检测设备与整线检测系统解决方案提供商。业务分为检测设备与检测治具,产品主要应用于LCD与OLED平板显示、集成电路、汽车电子等行业,其中平板显示行业占主导(2018年收入占比97%)。

1、主营业务

平板显示检测设备为公司目前主要业务,占比营收97%

2、主要财务指标

2018年营业收入10.06亿,同比增长-26.63%;扣非净利润2.37亿,同比增长-19.93%;毛利率55.38%。

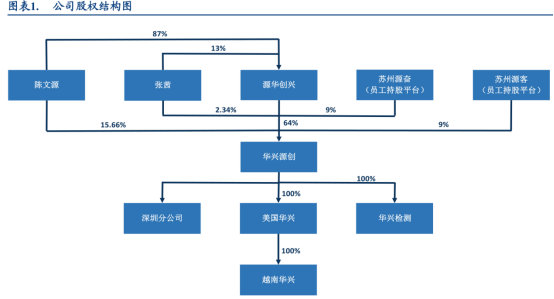

3、股权结构

公司的实际控制人为陈文源、张茜夫妇。

陈文源、张茜夫妇通过直接和间接方式合计持有公司93.15%的股份,为公司的实际控制人。

(1)陈文源:董事长、总经理,男,中国国籍,无境外永久居留权,1968年11月出生,本公司创始人之一。1989年至1992年任苏州精达集团有限公司技术员,1999年至2002年任爱斯佩克环境仪器(上海)有限公司业务经理,2003年至2005年任泰科检测设备(苏州)有限公司副总经理,2005年至今任公司总经理,2018年5月至今任公司董事长。陈文源先生还兼任华兴检测董事、苏州源客和苏州源奋的执行事务合伙人。

(2)张茜:董事,女,中国国籍,无境外永久居留权,1971年10月出生,本公司创始人之一。2002年1月至2005年6月任苏州市耐得信息网络技术有限公司行政部部长,2005年6月至2015年7月任华兴源创行政经理,2018年5月至今,任公司董事。张茜还兼任源华创兴执行董事兼总经理。

二、竞争优势

1、领先的显示面板检测设备制造商,着力布局半导体检测

公司是国内领先的检测设备与整线检测系统解决方案提供商。业务分为检测设备与检测治具,产品主要应用于LCD与OLED平板显示、集成电路、汽车电子等行业,其中平板显示行业占主导(2018年收入占比97%)。苹果及其产业链公司为公司第一大客户,2016-2018年公司来自于苹果公司直接订单及其指定的第三方的订单的收入的比例分别为75.13%、91.94%和66.52%,占比较高。

着力布局集成电路等业务领域。公司在原有的业务基础上,基于对自身技术储备、行业发展趋势和未来市场前景的预期,积极布局集成电路测试领域。2017年初公司成立集成电路事业部以来,对测试机和分选机以及测试机配套周边产品的研发投入了大量研发人员和资金,目前集成电路领域相关检测业务已成为公司业务结构的重要组成部分,自主研发的超大规模SoC测试机目前已交付部分标杆客户验证,预计未来对集成电路领域客户的销售将大幅增加,为公司贡献新的利润增长点,进一步增强公司综合实力及核心竞争力。

自动化检测设备大大提高检测效率,避免人工检测产生干扰。公司平板显示检测设备在LCD和OLED平板显示设备的检验过程中可对显示质量、触控、光学、信号等各种关键功能进行验证、检验、筛选和补偿修复,其中的自动化检测设备具有精度高、速度快、无接触等优点,避免了人工检测的弊端,大大降低了平板生产厂商的生产成本。

公司生产的柔性OLEDMura设备在修复柔性OLED屏幕上的圆角、刘海、水滴等部位时,可使像素达到一致的发光率,Mura修复通过率达到98%左右。

公司研发和生产的集成电路测试设备主要包括测试机和分选机。测试机主要用于检测芯片功能和性能,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。

2、收入受苹果资本开支影响波动,盈利能力较强

近三年公司营收水平增长高,检测设备受需求端特别是苹果订单影响,有一定波动。公司16-18年营业收入为5.16、13.7、10.05亿元。2017年,苹果公司推出iPhoneX,装配新型OLED“刘海屏”,其它手机纷纷跟进,推出自己的异形屏幕,屏幕制造厂商对生产线更新较大,对检测设备更新需求较大,增加了对大型自动化检测设备的采购力度,同时收获越南三星的大订单,因此公司2017年面板检测设备收入较高,检测设备收入10.36亿元,占当年总营收的75.62%。2018年为苹果资本开支小年,检测设备营收5.35亿元,产品销售同比有所减少。

检测治具单位价值高,更新替代需求大,具有较高增长潜力。2018年,公司检测治具收入3.88亿元,同比增长31.28%,公司检测治具产品种类繁多、产品单位价值差异较大、消耗磨损快、与检测设备产品有高度关联性,主要应用于电脑、手机等检测设备中,公司一直重视该领域产品的投入,不断开拓新的产品类型及客户。公司生产的检测治具主要包含结构部分、信号部分、备品备件等。

产品毛利率较高,受需求端影响,有一定议价能力。公司利润稳步增长,总体毛利率维持在45%-55%左右,2018年公司检测设备毛利率为52%,因企业产品高度定制化,产品毛利率主要受下游厂商定制产品类型及功能相关;

检测治具方面,2018年因毛利较高的载具、压接组件等固定功能类治具收入占比增加,以及销售的导电Pad、信号基板等信号功能类治具毛利率提高,公司的检测治具毛利提升至57.89%。

三、未来看点

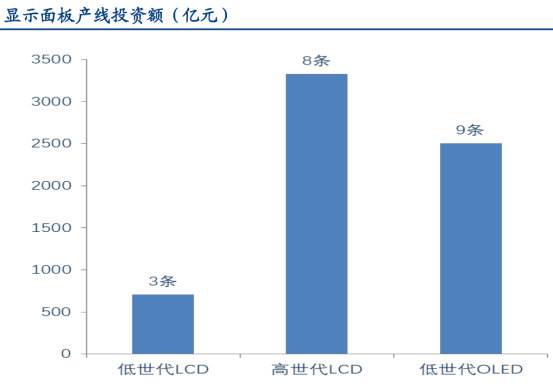

1、面板产业加速向大陆转移,高世代LCD和和OLED

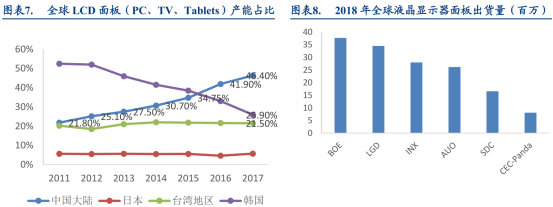

韩国、台湾地区、大陆是全球三大主要面板生产基地,近年来全球显示面板行业向我国大陆转移的趋势强烈。2011年以来,国内以京东方为首的面板厂商开始加大投资规模,我国面板产能逐渐上升。根据WitsView数据,2017年我国大陆LCD面板产能(主要包括PC、TV、Tablets)为3.61亿片,占全球总产能的46.4%,并且市场份额占比以每年约6%的速度增加,居于世界首位,而韩国从11年开始,面板产能加速下滑,2017年的LCD面板产能(PC、TV、Tablets)为2.02亿片,产能占比仅为25.9%,日本、台湾地区产能占比较为稳定,分别在21%和6%左右浮动,预计未来不会有太大提升。

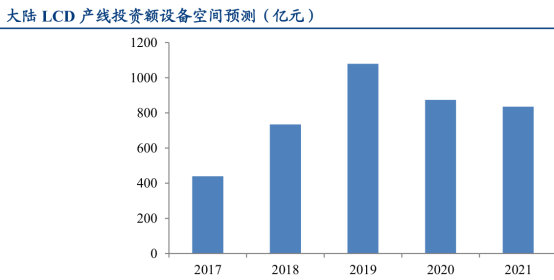

LCD新增产能集中在中国大陆,高世代LCD为投资方向。近年来我国面板制造行业迅速发展,产能扩展迅速,目前我国面板制造企业充分利用产业集群优势,进一步扩大在LCD面板领域的价格优势,在LCD面板市场上占据主要份额。其中,以京东方为首的国内显示面板行业龙头,投资额最大,LCD市场份额最高,其低价策略迫使国外面板厂商放弃国内多条LCD产线。Sigmaintell的数据显示,2018年,全球液晶电视面板出货量合计2.84亿片,同比增长8.4%,出货面积为1.51亿平方米,同比增长9.5%,京东方出货量最高,达到5.4千万台,而LGD则以4.8千万台位居第二。京东方已经超过LGD成为全球最大的显示面板供应商。另外,富士康在收购夏普后,也加大了在平板显示行业的布局,此外,华星光电、中国电子(中电熊猫、彩虹光电)、惠科等都在LCD领域有大规模投入。

OLED、柔性AMOLED。市场规模逐年扩大,进入门槛较高。从2016年开始,伴随曲面显示屏的浪潮,柔性AMOLED显示屏需求逐年增加,部分厂商华为、三星已推出了可折叠屏幕,但由于柔性AMOLED技术要求较高、良品率较低,目前出货量都较小。根据IHS数据资料统计,2019年全球OLED产能规模达到7亿片,预计2022年达到超过9亿片,未来3至5年OLED的投入规模可以达到300亿至500亿美元。2018年,中国也将有多条OLED面板线投产或扩产,全球影响力将进一步增强。京东方(成都)于2017年底,已量产第一条6代柔性AMOLED面板生产线,2018年天马、维信诺等都开始量产6代柔性AMOLED产线,未来几年内,包括和辉光电、华星光电也都规划了新的产线量产计划。

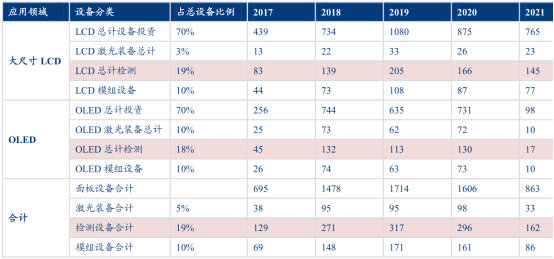

2、国内显示面板迎投资高峰,总计设备空间约7000亿

据公开信息统计,大陆显示面板在建+在筹工程近万亿,其中设备占比约70%,总计约7000亿空间。检测、模组组装设备、激光装备国产化进展最快,在设备投资额中,分别占比约19%、10%、5%,对应空间分别约为1000亿、600亿、300亿。

3、下游集中度高,绑定大客户有优势

面板产业资金驱动,下游高度集中,国内以京东方为龙头,此外华星光电、天马、中电熊猫、富士康、维信诺、和辉等占据了主要市场份额,并且是新增产线的投资主体,与这些客户有深度合作和高度粘性的设备企业望更受益。

4、华兴源创检测设备国内领先,快速响应能力强多年绑定苹果且不断开拓大客户。

自成立以来,华兴源创一直随着平板显示器件的更新迭代不断及时推出覆盖触控、显示、光学等多领域的检测治具及检测设备,各类型产品与平板显示器件的更新迭代相匹配。目前公司已经达到覆盖LCD和OLED显示、触控、光学等性能指标检测的技术水平,产品覆盖半自动及全自动化检测,产品具有较强的市场竞争力且能够及时根据下游面板厂商及移动终端厂商的更新迭代不断推陈出新。2013年,公司依靠自身的产品质量及研发实力成功成为苹果公司的合格供应商,开始了与苹果公司的直接合作,合作关系持续至今。期间参与了历次移动终端液晶显示模块更新换代的检测工作,通过在产品研发早期的积极介入,公司也能够凭借自身实力帮助其缩短相应模块的研发时间,由于合作中公司保持了一脉相承的技术体系架构,并在历次打磨中不断升级优化,使得其检测实力在2017年苹果公司新产品显示器件由传统LCD向OLED大规模更换的过程中获得苹果公司的认可,直接带动公司2017年营业收入出现较大幅度增长。在多年稳定的合作下,公司依托自身研发能力不断拓展在苹果产品中的应用领域,与其建立了较高的信任壁垒。公司报告期内持续开拓苹果公司之外的境内外客户,并取得了一定成效,尤其是随着国内消费类电子及平板显示行业的发展,加大了对京东方等国内知名客户的销售力度,2018年公司对京东方实现销售收入8,547.02万元,随着合作的深入预计未来销售将进一步增加。

华兴源创的快速响应能力在近几年OLED屏幕的更新换代中表现的尤为突出。2017年量产交付OLED自动化检测设备和2018年量产交付OLED屏幕Mura补偿设备均体现了不俗的研发实力。多年来凭借扎实的研发能力及快速的新技术、新产品的迭代能力,公司获得了苹果公司、三星、夏普、京东方等知名消费电子企业和平板显示器制造商的长期合作。

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院