科创板系列之四:福光股份

特别提示:

随着外资进入A股,A股市场必将与国际市场接轨,基本面研究将重于一切,炒题材概念极有可能象乐视网的股东一样万劫不复。

本平台致力于为散户提供个股和行业基本面研究,不研究选时,个股的基本面也会随着时间的推移而改变,请大家密切跟踪,自行把握买卖点,盈亏自负。

一、公司简介

福建福光股份有限公司是基于原福建师范学院校办工厂(成立于1958年)混合所有制改革于2004年成立。公司自设立以来,积极践行军民融合的发展道路,将军品技术应用到民用领域,已逐步发展为国内领先的专业光学镜头供应商。

1、主营业务

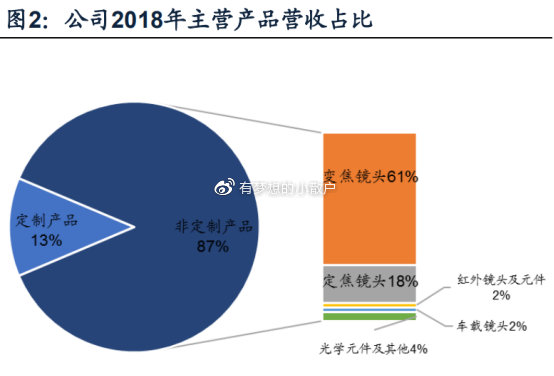

公司是专业从事军用特种光学镜头及光电系统、民用光学镜头、光学元组件等产品科研生产的高新技术企业。公司产品包括激光、紫外、可见光、红外系列全光谱镜头及光电系统,主要分“定制产品”、“非定制产品”两大系列。2018年定制化产品和非定制化产品分别占营收的比例为12.74%和87.26%。其中,变焦镜头和定焦镜头在营收中的占比分别为61.3%和17.6%,为公司主要收入来源。红外镜头和车载镜头为公司新布局产品,正处于发展阶段,在营收中占比较少,随着募投项目的落地,加快公司在新产品的研发速度,有望为公司打造新的盈利增长点。2018年,公司前五大客户分别为大华股份、海康威视、JabilPolandSp.zo.o、长春师凯科技和同为数码,占总销售收入的39.76%。

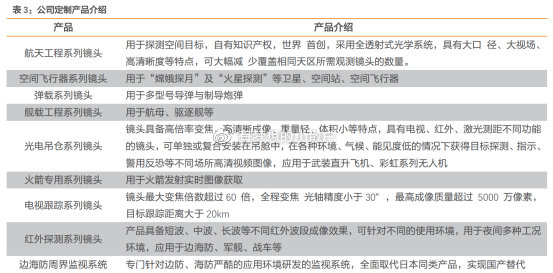

公司定制化产品系列主要包含军用特种光学镜头及光电系统,广泛应用于重大国防任务及无人机、武装直升机、远望3号测量船、“红旗”、“红箭”系列等尖端武器装备,客户为中国科学院及各大军工集团下属科研院所、企业,为国内最重要的军用光学镜头、光电系统提供商之一。

2、主要财务指标

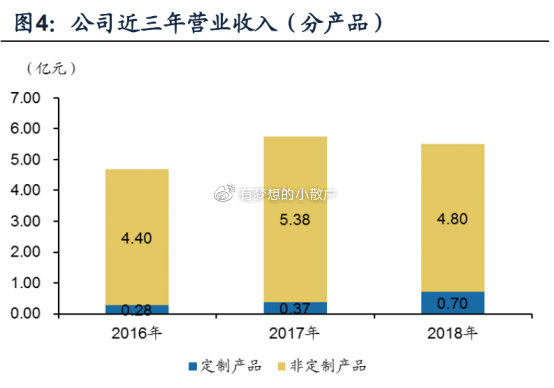

近年来,公司业绩基本保持稳定,2018年公司实现主营业务收入和净利润55200万元和9139万元,同比2017年有小幅下降,主要为下游安防市场景气度下降,行业竞争加剧所致。分产品看,2018年定制产品在营收中占比12.74%,较前两年的6.03%,6.48%有所提升;非定制产品是公司收入的主要来源,占营收的87.26%。

3、股权结构

公司实际控制人何文波,现任董事长,通过控股中融投资控制公司36.73%的股份,同时通过聚诚投资、众盛投资、瑞盈投资间接持有公司0.96%的股份,合计持有公司37.69%的股份。

4、重要风投及影子股

重要风投:中融投资27.45%

影子股:兴业银行、厦门国贸(均为

间接持股)

二、竞争优势

1、产品情况:定制化与非定制化产品

公司具有悠久的发展历史,始终专注于光学镜头的研发生产,积累了深厚的军用光学技术沉淀。自2004年设立以来,积极践行军民融合的发展道路,将军品技术应用到民用领域,已逐步发展为国内领先的专业光学镜头供应商。公司主要产品为光学镜头、光电系统及光学元组件,分为定制产品和非定制产品。

定制产品主要用于航天工程、空间观测、导弹制导、边防海防及军舰军机火箭等各军种军事装备中,包括星载、舰载、箭载、弹载等各类镜头产品。

切入华为、海康威视等知名企业,下游领域广泛。公司非定制产品主要为安防监控镜头、物联网及AI镜头、车载红外镜头系列。公司切入华为、旷视科技、依图科技、云从科技、地平线、海康威视等知名人工智能企业的供应链,产品主要应用也从城市安防、政企单位拓展到了智慧安防、智慧交通、智能制造、金融、教育、医疗、零售等各类不同领域。

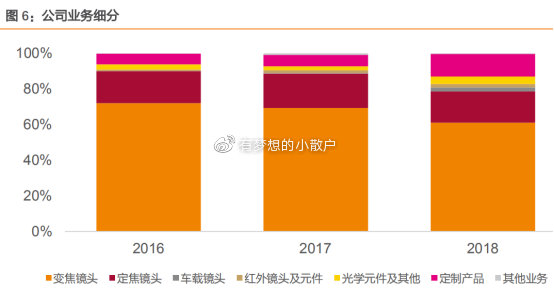

变焦镜头为主,定制化产品占比逐步提升。2016-2018年,公司业务主要以非定制化产品为主,其中变焦镜头占主要份额,占比分别为71.97%/69.26%/61.12%呈现逐步下滑的趋势。2018年,公司定制产品占比提升较大,提升为12.70%。

2016-2018年,公司主要产品平均销售价格变动情况见下表:

2、创兴机制:军民融合

公司在自2004年设立以来,积极践行军民融合的发展道路,开创独特的军民融合创新机制。公司在践行军民融合创新发展的道路上,主要做了以下5个方面的工作:

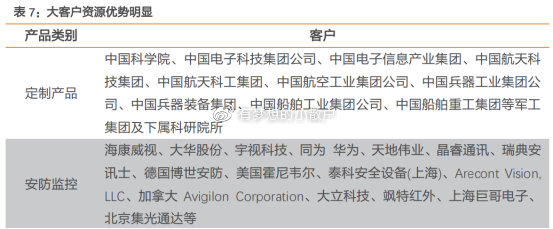

3、民用+军用,大客户资源优势明显

军用+民用,大客户资源优势明显。公司所处行业的产品具有较强的差异化属性,产业链上下游之间倾向于建立稳定的供应链合作关系,共同推进产品开发,公司自成立以来在军用与民用市场中积累了大量客户资源。

近三年,公司主要客户为大华股份、海康威视和深圳同为,前五大客户占比分别为52.90%、50.42%和39.76%,大客户占比逐步减少,公司对大客户依赖程度下降,2018年公司前五大客户占比大幅下降,预计因定制化产品占比提升,军工产品订单增加所致。

公司采取以销定产的业务模式,产品的产销率基本维持在90%以上。近三年,公司非定制产品产能利用情况如下:

三、未来看点

1、安防镜头行业:摄像机持续渗透和高清化迭代推动行业规模稳定增长

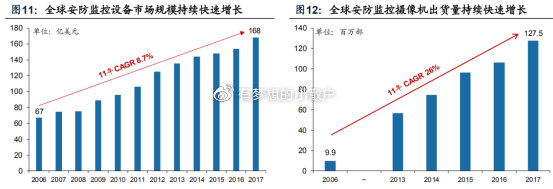

全球范围来看,安防镜头市场总体保持稳定发展态势。根据TSR发布的数据显示,2011年全球安防视频监控镜头市场销量约为6300万件,2016年迅速增长到1.47亿件,年均增速达17.97%。预计2021年市场销量将从2017年的1.85亿件增长至2.45亿件,复合增速为7.2%;预计销售金额将从2017年的6.4亿美元增长至2021年的8.27亿美元,复合增长率为6.6%左右。

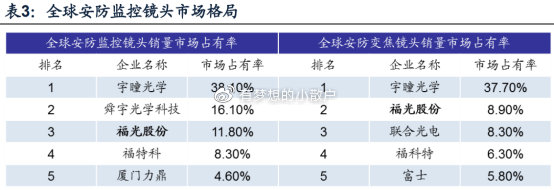

现有格局方面,公司行业地位突出。据TSR的报告,2017年公司在全球安防视频监控镜头销量市场占有率达到11.8%,全球排名第三。其中,变焦镜头是公司优势产品,全球销量排名第二,市场占有率约为8.9%。公司在安防监控领域引领超高清视频的技术创新和应用,2016年在全球4K高清镜头的市场占有率达到65.8%,2018年率先设计开发出25-300mm、8K高清连续变焦镜头。

随着全球各政府以及企业、家庭等对安防视频监控产品和服务的需求,全球安防视频监控市场将保持持续较快增长。欧美市场发展成熟,正经历高清化和网络化的升级。摄像机的使用寿命一般在3-5年之间,美国、英国监控摄像机密度较高,存量市场更新换代空间巨大。而亚洲和南美等新兴市场,随着社会安保意识和消费能力的逐步提升,以中国、印度、东南亚等国家为代表的安防新增市场将保持持续高速成长。

从国内安防市场来看,随着“平安城市”、“雪亮工程”、“智慧城市”的推进,安防镜头仍然具有较大需求空间。视频监控应用已经呈现从重点领域向社会各经济领域全面铺开的态势,既涉及到金融、能源、电信、交通等传统领域,也涉及智能楼宇、文教卫、司法监狱等新兴领域。其中,传统的金融、能源市场趋于饱和,政府、交通市场还在持续快速增长,尤其是中小城市安防基础建设工作正处于蓬勃发展阶段。

2、AIoT镜头行业:机器视觉和车载市场有望迎来快速成长

AIoT镜头方面,数据是人工智能发展的基石,而光学产品则是其感知外界搜集数据的重要组成部分,其采集数据的精度直接关系到智能运算的精度和效率。因此,人工智能技术的创新突破和推广应用也有赖于光学镜头技术的发展。当前,世界正处在新技术革命和新工业革命的前夜,移动互联网、物联网、云计算、大数据、人工智能为代表的新一代信息技术蓬勃发展,人类社会从传统信息社会向智能社会过渡,而光学产品也正随着新一代信息技术的推广而深入应用到社会的各个角落。物联网、人工智能信息系统将视频图像信息作为重要的数据来源,从而为光学镜头使用场景带来了更大的想象空间。

目前来看,AIoT光学镜头行业市场中,机器视觉和车载应用两大细分领域未来有望迎来快速成长。

机器视觉是通过计算机来模拟人类视觉功能,即用机器替代人眼做测量与判断。机器视觉是人工智能快速发展的一个分支,被誉为智能制造的“眼睛”,是提高智能自动化水平的关键。机器视觉的软硬件构成一般包括光源、光学镜头、图像采集卡、图像处理单元和视觉处理软件。其中,光学镜头是机器视觉系统的重要组件,对成像质量起到至关重要的作用。

中国机器视觉处于快速成长期,下游行业应用发展迅速,目前已成为继美国和日本后的第三大应用市场。机器视觉应用渗透各个行业,包括工业、交通、天文、科研等淋雨。从规模看,国内机器视觉应用下游中,电子制造、汽车、制药及包装机械市场份额占比较高。光学镜头作为重要组件,将充分受益机器视觉市场的快速增长。车载镜头方面,车联网及ADAS双重驱动车载镜头需求放量。在汽车交通领域,智能网联网化已成为科技发展的必然趋势,车联网、ADAS(高级辅助驾驶系统)是目前创新应用的重点。车联网技术借助于人、车、路、云平台之间的全方位连接和信息交互,催生了大量新的产品应用,其中包括了以车辆驾驶为核心的汽车智能化类应用,利用车上传感器,随时感知行驶中的周围环境,收集数据、动静态辨识、侦测与追踪,并结合导航地图数据,进行系统运算与分析。车载镜头将作为车联网信息的重要入口,帮助车辆可以完成自身环境和状态信息的采集,将受益于车联网市场的发展。

ADAS技术作为一种主动安全技术以及人工智能驾驶的过渡,最初仅应用于奔驰和宝马等豪华车中,正在快速进入中级甚至入门级乘用车。ADAS装配率的提高带动了车载镜头的发展。ADAS系统初期以前视镜头为主,而完善的ADAS至少需要7枚车载镜头的辅助。

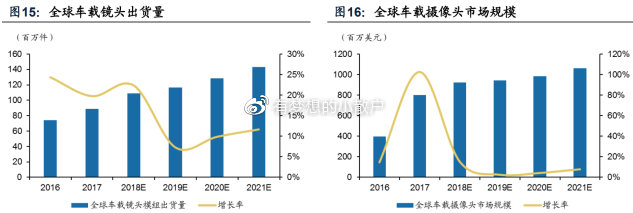

在车联网及ADAS技术应用的驱动下,车载镜头需求放量。根据TSR发布的数据显示,2011年全球车载镜头出货量为1834万件,2017年增长为8880万件,预计2021年全球市场出货量将达到1.43亿件。

3、募投项目升级拓展产品及技术,公司未来发展前景明确

公司是专业从事光学镜头研发生产的军民融合企业,实践军民融合机制,加速军品、民品的技术创新和先进技术的产业化。公司与国内知名的光学科研院所、军工集团及下属科研单位具有长期合作的关系,军用光学科研背景深厚,公司践行军民融合机制的建立,通过军用技术转民用以及民用技术转军用等各项措施,极大提升了军品和民品的高效创新及技术进步。截至2019年3月,公司共拥有175项发明专利、166项实用新型专利和4项外观专利。

公司拥有多项首创技术,具备全球竞争优势,研发出了15-300mm高清自动聚焦镜头、40-1000mm、12.5-750mm等系列变焦镜头,使民用安防监控镜头在超长焦距、高变倍、红外夜视等性能上实现技术飞跃,达到国内先进水平,部分产品可以取代国外知名品牌。公司在安防监控领域引领超高清视频的技术创新和应用,2016年在全球4K高清镜头的市场占有率达到65.8%,2018年率先设计开发出25-300mm、8K高清连续变焦镜头。

公司本次3个募投项目,包括全光谱精密镜头智能制造基地项目(一期)、AI光学感知器件研发及产业化建设项目和精密及超精密光学加工实验中心建设项目,总投资约6.51亿元。募投项目升级拓展主营产品及加工工艺,扩大公司产品应用领域,促进公司从安防、车载成像到国防军工等多领域的业务布局,提升公司的市场份额和竞争力。

全光谱精密镜头智能制造基地项目(一期):拟通过新建专业化生产厂房,引进新装备,研发新技术,建设新生产线,扩大产能,丰富公司产品结构,实现从可见光到红外光的多谱系镜头产品制造能力的提升,以满足快速增长的市场需求和公司业务扩张需要。

AI光学感知器件研发及产业化建设项目:构建良好的研发环境进行一系列适用于AI领域的光学镜头产品的研发扩大公司产品在AI领域的应用。

精密及超精密光学加工实验中心建设项目:整合公司现有科技研发力量,装修改造专业的研发场所,添置先进的检测、试验仪器以及超精密光学加工设备等,引进高端研发技术人才,进行红外镜片加工、非球面玻璃镜片加工、非球面塑料镜片加工、球面镜片高精度加工、紫外镜片加工等超精密光学加工技术的突破。

(文中信息及数据来自招股说明书、公司年报、券商研报、公告及实地调研)

投资有风险,买卖需谨慎,仅供参考,盈亏自负。

文章来源:奥马哈研究院