煤炭开采行业系列之六:中国神华

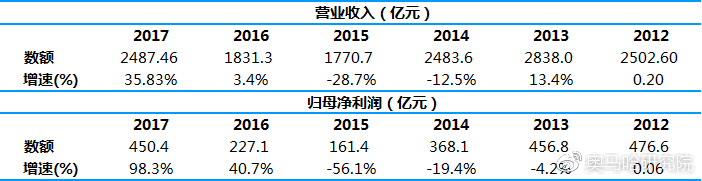

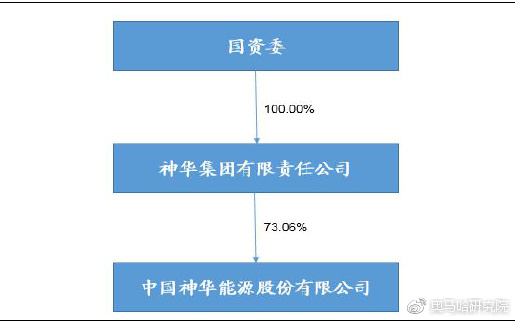

中国神华能源股份有限公司于2004年11月在北京成立,由神华集团有限责任公司独家发起,控股股东神华集团持股比例为73.06%。中国神华分别于2005年6月、2007年10月在香港联交所及上海证交所上市。目前公司总股本为199亿股,其中流通A股为165亿股,流通H股为34亿股。

公司股权结构

公司股权结构

主营介绍

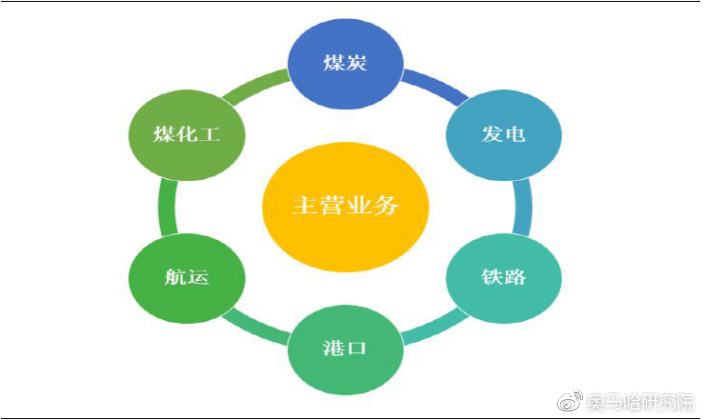

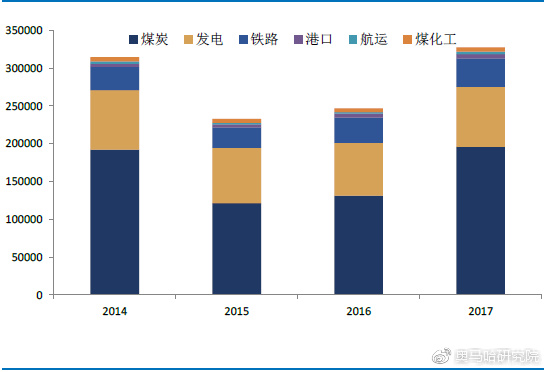

中国神华五大主营业务分别为煤炭、发电、铁路、港口、航运、煤化工。业务涵盖了煤炭全产业链:煤炭生产→煤炭运输(铁路、港口、航运)→煤炭利用(发电及煤化工)。在所有煤炭企业中,中国神华是唯一可以做到煤炭全产业链运营的煤企。一体化运营模式有助于公司获取产业链各环节利润,同时可抵御单一环节行业波动风险。

公司主营业务

公司主营业务

公司分业务收入

公司分业务收入

行业简介

行业简介和产业链说明

煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。是一种固体可燃有机岩,主要由植物遗体经生物化学作用,埋藏后再经地质作用转变而成,俗称煤炭。煤炭被人们誉为黑色的金子,工业的食粮,它是十八世纪以来人类世界使用的主要能源之一,进入二十一世纪以来,虽然煤炭的价值大不如从前,但毕竟目前和未来很长的一段时间之内煤炭还是我们人类的生产生活必不可缺的能量来源之一,煤炭的供应也关系到我国的工业乃至整个社会方方面面的发展的稳定,煤炭的供应安全问题也是我国能源安全中最重要的一环。

随着我国经济进入新阶段,高效、清洁、低碳成为能源发展方向。持续实施供给侧结构性改革、推进“三去一降一补”、抓好“去产能”是贯穿整个十三五期间的主线。报告期煤炭行业因为去库存、去产能,全年价格基本上高位运行。长期看,中国的煤炭需求和产量已达一定峰值,但随着行业供给侧结构性改革的深入,煤炭产能置换的不断推进,未来煤炭行业集中度将不断提高,大型的动力煤企业和炼焦煤企业将成为煤炭市场的主导力量。宏观方面,国家将以建设大型煤炭基地和大型现代化煤矿、发展大型煤炭企业集团为主线,推进煤炭工业结构升级。重点建设陕北、黄陇、神东、蒙东、宁东煤炭基地,稳步推进晋北、晋中、晋东、云贵、新疆煤炭基地建设,依托以上煤炭基地建设若干大型煤电基地。通过建设大型现代化煤矿,淘汰落后产能。通过兼并重组和矿权整合,发展大型煤炭企业集团,提高产业集中度。支持发展循环经济,增加安全和环保投入。鼓励煤矿企业向电力、煤化工、运输通道、储配煤等领域延伸,优化煤炭工业结构,转变发展方式。“十三五”期间及相当长的一段时间,煤炭行业仍将面临能源需求强度下降、能源结构低碳化发展、煤炭开发和利用环境 制约增强等不利因素。煤炭行业产能过剩情况仍将存在,供给侧改革仍将持续,“调结构”、“去产能”的政策方向不会改变, 国家将适度微调政策稳定供应、抑制煤炭价格过快上涨,随着平抑价格异常波动的机制不断完善,预计煤炭市场将会保持相 对平稳运行态势,煤价也会维持在合理区间运行。

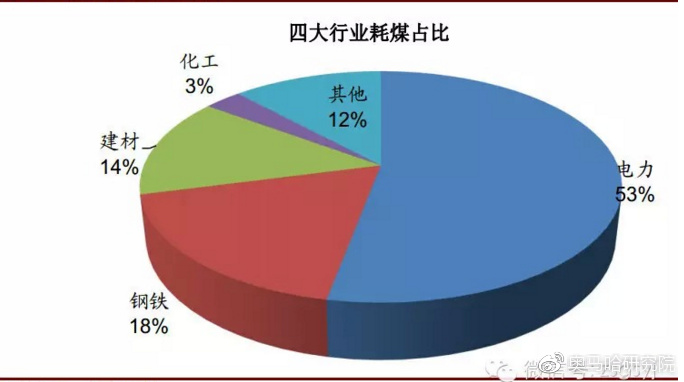

从产业链来看,煤炭行业直接的下游行业一般分为四大行业:火电、钢铁、建材和化工行业,四大行业耗煤合计占比超过80%。其中,火电行业占煤炭消费的比例53%,钢铁行业占煤炭消费的比例18%,建材行业占煤炭消费的比例约14%,化工行业占煤炭消费的比例约3%。

煤炭行业下游

煤炭行业下游

市场规模

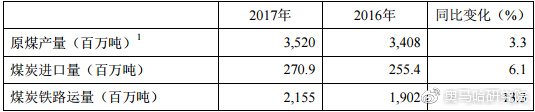

2017年全球经济稳健复苏,我国供给侧结构性改革持续推进,经济增速保持稳定增长。随着“去产能”工作的稳步推进,产能置换政策的落地实施,煤炭行业产能过剩问题得到缓解。煤炭总需求提升,加之夏季高温天气以及冬季供暖等因素影响,全年保持较好的需求水平。中国煤炭工业协会数据显示,2017年全国生产原煤35.2亿吨,同比增长3.3%;规模以上煤炭企业实现主营业务收入2.54万亿元,同比增长25.9%,实现利润总额2,959.3亿元,同比增长290.51%。

煤价方面,受下游需求提升影响,市场供求关系明显改善,现货价格维持高位波动,长协煤价格维持平稳。2017年 5500大卡下水动力煤中长期合同均价568元/吨。秦皇岛港5500大卡动力煤全年均价611.7元/吨。

展望今后一个时期煤炭供需走势,从供给侧看,一是全国煤炭产能仍然较大,但结构不合理的问题突出,落后产能仍占较大比重,全国30万吨以下的煤矿数量仍有3209处、产能约5亿吨,其中,9万吨及以下的煤矿数量1954处、产能1.26亿吨,淘汰落后、提升优质产能的任务依然较重是区域供需矛盾凸显。随着煤炭去产能步伐加快,南方不符合安全生产条件的小煤矿退出较多,原煤生产逐步向资源条件好、竞争能力强的晋陕蒙地区集中,区域供应格局发生变化,对运力配置提出了新的挑战,煤炭铁路运输的压力加大。从需求侧看,宏观经济运行稳中向好,将进一步拉动能源需求,随着囯家治理大气环境、优化能 源结构、控制煤炭消费总量,非化石能源对煤炭的替代作用不断增强,煤炭在一次能源中的比重将继续下降,但受我国能源资源禀赋的约東,煤炭作为我国的主体能源,需求总量依然较大。

主要参与者

目前我国的煤炭流通企业总量约为10 万家,规模偏小。公司的主要竞争对手包括陕西煤业,中煤能源,兖州煤业,露天煤业等。

行业地位

按销售量计算,本集团是中国乃至全球第一大煤炭上市公司,2017年本集团煤炭销售 量达到443.8 百万吨,商品煤产量达到295.4百万吨。本公司拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等优质煤炭资源,于2017年12月31日,中国标准下本集团的煤炭保有资源量237.0亿吨、煤炭保有可采储量151.9亿吨,JORC标准下煤炭可售储量85.5亿吨。本集团控制并运营大规模高容量的清洁燃煤机组,于2017年底本集团控制并运营的发电机组装机容量达到57,855兆瓦,2017年总售电量246.25十亿千瓦时。本集团控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络和“神朔—朔黄线”西煤东运大通道,控制并运营的铁路营业里程约2,155公里,2017 年自有铁路总运输周转量273.0十亿吨公里。本集团还控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7亿吨/年),拥有约2.2百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。公司的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。本公司在印度尼西亚、澳大利亚等国家和地区拥有或运营燃煤电厂、煤矿等项目。

公司各项业务均处于该领域龙头地位。煤炭方面,公司煤炭产销量及盈利均位居全国煤企首位。发电方面,公司控制并运营的发电机组装机容量与电力板块利润总额在所有A 股电力上市公司中位居第二。铁路方面,公司运营全国第二大煤运铁路。港口方面,2016 年黄骅港煤炭吞吐量历史上首次超过秦皇岛港,为我国煤运第一大港。航运方面,公司规模位列国内第七名。煤化工方面,煤制烯烃项目的甲醇制烯烃(MTO)装置是国内首创的大规模甲醇制烯烃装置,公司技术实力在行业处于领军水平。

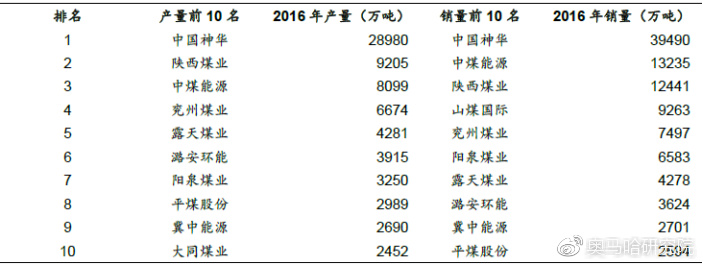

中国神华产量与销量均位列上市公司煤企首位

中国神华产量与销量均位列上市公司煤企首位

竞争优势

央企背景使公司在煤炭、电力、铁路、港口、航运、煤化工等经营领域的资产获取与运营上具备强大的竞争优势。煤炭全产业链一体化运营有助获取产业链各环节利润,也可抵御单一环节行业波动风险。公司深耕煤炭全产业链,各领域皆为翘楚。

核心看点详解

深耕煤炭全产业链

1.电力:全国领先电企,大力开拓清洁发电

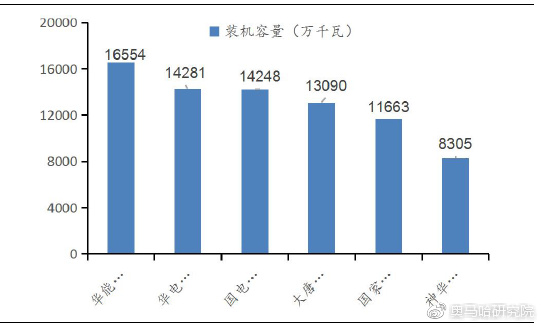

装机容量位居上市电企第二。2016 年底中国神华控制并运营的发电机组装机容量为5629 万千瓦,在所有上市电力公司中排名第二位,仅低于华能国际装机容量8388 万千瓦,占全国总装机容量16.5 亿千瓦的3.4%。集团层面,2016年底神华集团最新装机容量为8305 万千瓦,位居五大发电集团装机容量第五名国家电投11663 万千瓦之后,在电力行业处于领先水平。公司发电机组以火电为主,2016 年底燃煤机组占总装机比重为96.68%。

神华集团装机容量紧随五大发电集团

神华集团装机容量紧随五大发电集团

电力业务资本开支占比最大。2016年公司资本开支为293.8亿元,其中发电业务为178.3亿元,占比61%。主要用于神华国华江西九江煤炭储备(中转)发电一体化新建工程(2×1,000 兆瓦)、神华福建罗源湾储煤一体化发电厂工程(2×1,000兆瓦)、神华巴蜀江油燃煤机组新建工程(2×1,000 兆瓦)、国华宁东二期扩建工程(2×660兆瓦)等以及电厂环保技术改造支出。2017年第一批资本开支计划发电业务占比65%。

发电设备利用效率优于全国平均水平。公司燃煤发电机组平均利用小时数一直高于行业平均水平,2016年公司燃煤发电机组平均利用小时数为4428小时,相较行业平均高出263小时。主要是由于公司电厂多建在经济较发达的浙江、江苏等地区用电需求较好,且公司积极适应电力市场化改革,成立区域售电公司,主动拓展大用户直购电市场。

领跑煤电清洁发展。公司以“建设世界一流的清洁能源供应商”为目标,致力于发展清洁发电。截止2017年H1,公司国内燃煤发电机组全部完成脱硫脱硝改造,处于行业领先水平。实施燃煤机组“超低排放”改造,实现烟尘、二氧化硫、氮氧化物等实际排放值达到或优于燃气发电机组大气污染物排放标准,累计完成新建或改造共计39870 兆瓦71 台“超低排放”燃煤机组,占燃煤发电装机容量的73.1%。煤电清洁利用为公司带来效益提升,公司已有48 台“超低排放”燃煤机组获得电价补贴等政策支持,为公司发电业务在市场低迷情况下实现盈利创造了空间。

发电量有望稳步增长。2010年至2016年,公司发电量由141.49十亿千瓦时增长至236.04十亿千瓦时。2013-2016年发电量基本保持平稳,主要是由于燃煤发电机组平均利用小时数由5453小时下降至4428小时,而装机容量由41798兆瓦增长至56288兆瓦。2017上半年实现发电量122.05十亿千瓦时,售电量114.43十亿千瓦时,分别增长9.9%、10.1%。预计未来伴随火电供给侧改革,燃煤发电机组平均利用小时数将不断提升,且资本开支大量投入装机容量也将不断扩大,公司发电量有望稳步增长,2017年发电量公司目标预计增长3.8%,2018、2019我们预计年均增长5%。

2.铁路:第二大煤运铁路,打造新的增长点

目前公司控制并运营的铁路营业里程约2155公里,囊括了“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络和“神朔—朔黄线”西煤东运大通道。2011年以来公司自有铁路货运周转量由162.3十亿吨公里提升至244.1十亿吨公里,运量增加50%。2016年自有铁路货运周转量增长22.2%,2017H1增长13.9%。保持了高速的增长势头,主要得益于神朔、朔黄等主要干线运量实现

稳步增长,准池等新建线路运能有效释放。

铁路业务盈利高速增长,成为重要利润来源。2016年受益全国铁路运输量增长以及公司自身铁路业务量拓展,公司铁路板块利润总额大增34 亿元,同比增长35%。2017H1同比增长15%。目前在建黄大铁路预计2018 年下半年完工。展望未来,我们预计公司铁路业务量仍有望维持较高速度增长,2017年预计增长13.9%,2018、2019 年运量年均增长10%。公司铁路业务盈利仍将不断增长,成为公司盈利的增长点。

3.港口:赶超秦皇岛港,运营全国最大煤炭下水港

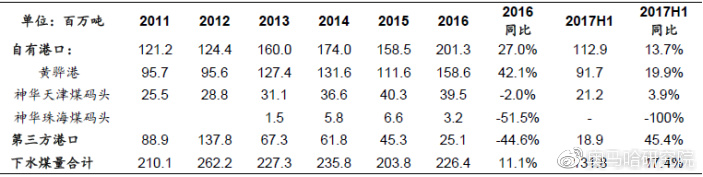

港口方面,公司目前主要运营黄骅港、天津煤码头、珠海煤码头三个港口,总下水能力约2.7 亿吨/年。黄骅港是其中最大的港口,是朔黄铁路、邯黄铁路、黄万铁路、沧港铁路、黄大铁路(正建)直通港口,也是山西地区运距最短的出海口。2016 年全年经黄骅港下水销售的煤炭为1.59 亿吨,同比增长42.1%,2017H1 同比增长19.9%;2016 年经神华天津煤码头下水销售的煤炭为3950万吨,同比下降2.0%,2017H1 同比增长3.9%。总体来看,2016 年自有港口下水煤量2.01 亿吨,同比增长27%,2017H1 同比增长13.7%,港口业务仍维持较快增长。

公司港口业务呈较快增长

公司港口业务呈较快增长

4.航运:运营第七大航运公司,完善煤炭运输链条

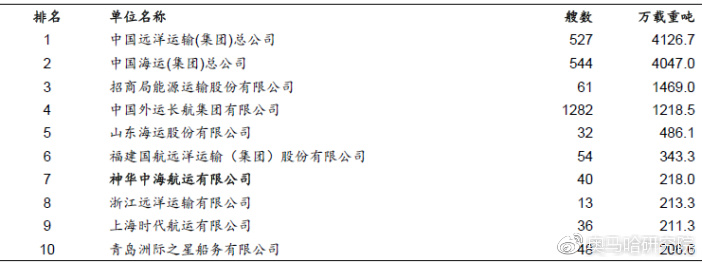

公司航运业务主要由子公司神华中海航运有限公司运营,持股比例为51%。根据《2015 年中国航运发展报告》,15年底公司子公司神华中海航运有限公司拥有40艘船舶,载重量为218万载重吨,在国内航运公司中排名第七。

神华航运子公司国内排名第七

神华航运子公司国内排名第七

5.煤化工:具备技术优势,盈利迎来改善

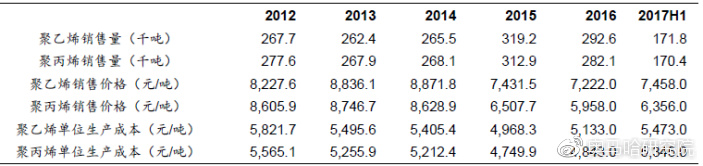

煤化工方面,公司目前具有60万吨煤制烯烃产能,其中年产聚乙烯30万吨、聚丙烯30万吨。煤制烯烃项目的甲醇制烯烃(MTO)装置是国内首创的大规模甲醇制烯烃装置。2016年烯烃产品单位生产成本增长,主要原因是2016年4月初,煤制烯烃项目各装置停产,进行为期约1个月的系统大检修,导致烯烃产品产量下降。2017年8月获批建设规模年产75万吨的煤制聚烯烃装置,其中年产聚乙烯35万吨、聚丙烯40万吨。本项目开工及建设时间具有不确定性。

煤化工业务经营情况

煤化工业务经营情况

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院