半导体系列之十八:芯片制造——三安光电(600703)

综述:三安光电是国内LED芯片制造的龙头企业,技术与规模优势是公司保持领先的核心竞争力。公司技术领先于国内同行,为客户提供广泛而高品质的芯片产品,使得公司具有较高的议价能力。与此同时,强大的规模优势则是公司保持低生产成本的关键。技术与规模优势使得即使芯片价格下调,公司也能维持毛利率稳定,这是公司长久领先的核心竞争力。

资料来源:奥马哈研究院整理

资料来源:奥马哈研究院整理

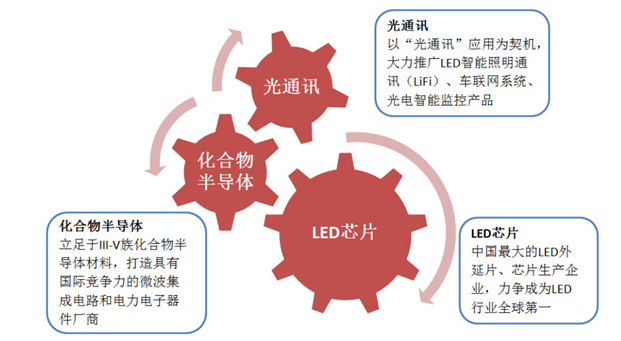

主营及构成:业务构成上来看,三安光电的业务基本全部围绕LED照明以及芯片制造展开,LED业务占公司主营业务收入的100%。

三安光电三大核心产业

三安光电三大核心产业

主要产品及增长空间:2017年,随着中国厂商持续扩充产能,中国地区占全球的比重也将会增加至50%,中国成为LED芯片“代工基地”,三安光电作为LED芯片龙头,LED 芯片产品需求旺盛,价格保持稳定态势,公司设备虽处于满产状态,仍供不应求。目前,公司一直积极努力扩大产能,与设 备厂商沟通,尽早交付剩余设备,尽快安装调试并投产,尽量满足客户需求。

此外,随着中国新一轮LED外延片芯片扩产潮来临,三安光电新增的MOCVD设备产能将会从第三季度开始逐步得到体现,预计新增机台数达到150台(以2吋54片机折算),明年一季度将全部量产。LED下游照明、显示推动公司业绩增长,汽车照明+MicroLED将为公司带来弹性空间。

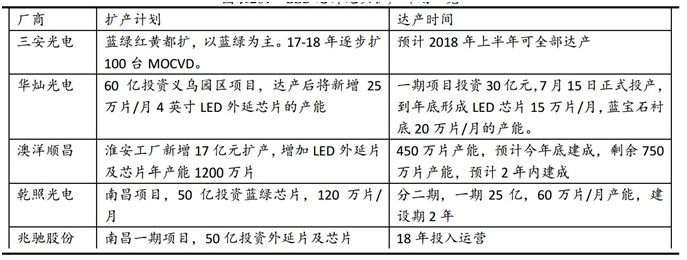

LED芯片龙头扩产计划一览

LED芯片龙头扩产计划一览

公司业绩情况:

受益于下游的强劲需求,公司前三季度实现营收62.8亿元,同比增长40.05%;实现归母净利润23.8亿元,同比增长58.96%。Q3单季度实现收入22.2亿元,同比增长30%,环比增长7%;实现归母净利润8.6亿元,同比增长63%,环比增长5%。下游LED整体需求旺盛,公司Q3毛利率48.5%,净利率38.9%,维持较高水平,毛利率同比改善约10个百分点,公司产能利用率较高,净利增速快于营收增速约20个百分点。公司过去三年单季度毛利率均领先同业对手。

同业对比:

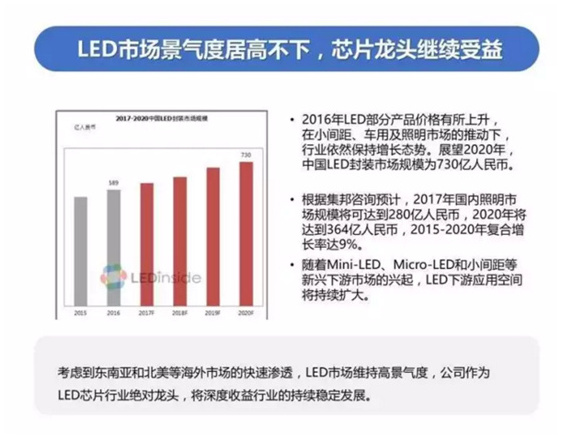

行业前景: 2017--2020年,国内照明市场预计将继续保持稳定增长。根据集邦咨询预计,2017年国内照明市场规模将可达到280亿人民币,2020年将达到364亿人民币,2015-2020年复合增长率达9%;同时,考虑到东南亚和北美等海外市场的快速渗透,LED市场维持高景气度,公司作为LED芯片行业绝对龙头,将深度收益行业的持续稳定发展。此外,随着Mini-LED、Micro-LED和小间距等新兴下游市场的兴起,LED下游应用空间将持续扩大。

公司财务分析:

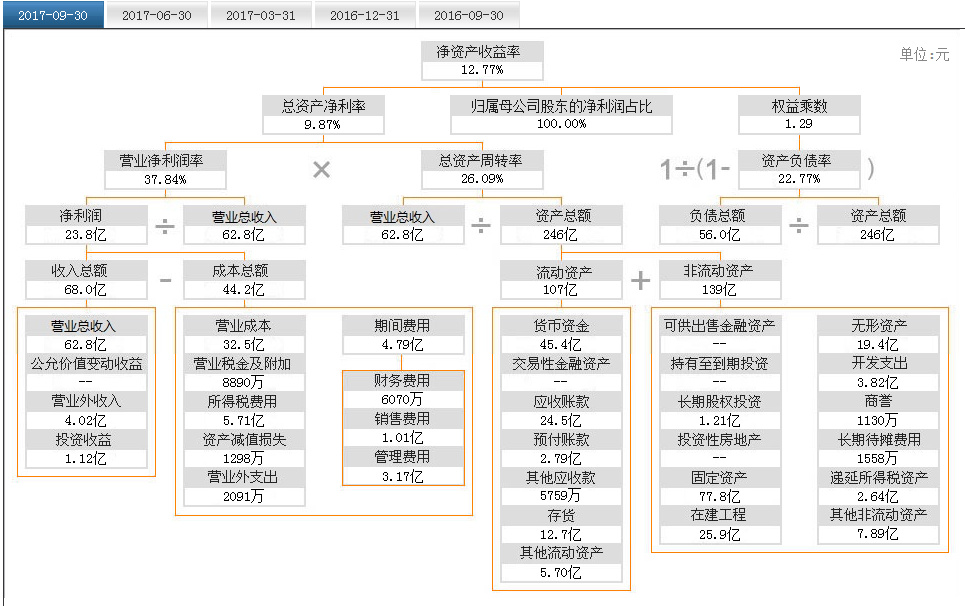

杜邦分析

杜邦分析

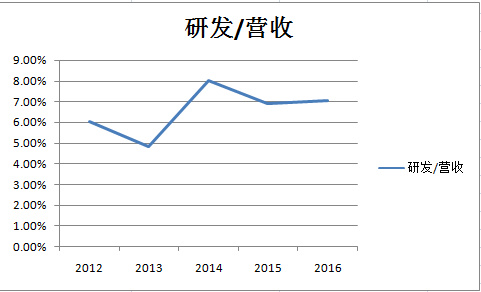

公司研发投入情况

公司研发投入情况

风险因素: LED行业竞争加剧、OLED对于LED的替代、新业务进展不及预期、LED 芯片行业景气度下降,芯片短期出现供给过剩;化合物半导体的技术与工艺要求高,产能爬坡不及预期。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院