白酒系列之五——贵州茅台(600519)

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。目前,公司茅台酒年生产量已突破一万吨,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间,茅台王子酒、茅台迎宾酒满足了中低档消费者的需求,15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式。茅台公司的产品形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

数据来源:奥马哈研究院

数据来源:奥马哈研究院

自 2004 年亚洲金融危机余波过后,中国白酒行业迎来了发展的黄金期。从 2004 年到 2011 年白酒产量由 311.70 万吨提升到 1025.55 万吨,CAGR 达到 18.55%。2012 年开始受到经济下行、限制三公消费等的影响,增速回落。至 2016 年,随着消费在 GDP 中的占比提高, 白酒行业呈现复苏迹象, 全年产量达到 1312.80 万吨,同比增长 5.07%。

2004--2016 白酒产量及增速

2004--2016 白酒产量及增速

茅台是白酒行业消费升级的最终目标,因此茅台量和价的走势将对整个高端酒乃至整个行业都会产生深远的影响。

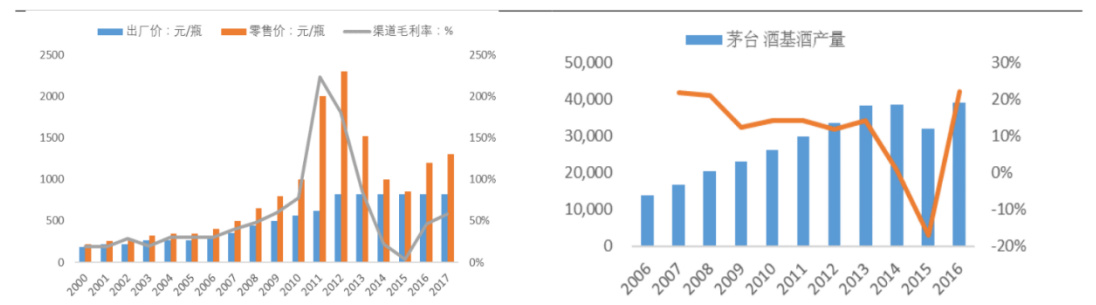

根据茅台酒基酒产量数据测算,18年的可售量较17年没有增长,19年还有近 20%的下滑,另外,因供给紧张17年3万吨的可售量中已有3000多吨在16年提前发货,短缺状态一直会向后传导。未来 3-5 年公司的供给量遇到天花板,价格就成为调节供需的关键要素,预计18年初就是飞天出厂价上调的关键节点。

2006--2016 茅台渠道利润变化情况及基酒产量

2006--2016 茅台渠道利润变化情况及基酒产量

从产品构成方面来看,贵州茅台的产品线也极为丰富,由低到高为王子酒系列酒,到赖茅,再到普茅,再到生肖,年份,金茅等。千元普飞之上,茅台还拥有一个超高端的产品矩阵,主要包括定制酒、陈年茅台酒以及生肖酒,也包括一些纪念酒和蓝茅、金茅这样的大户手中的色彩茅台。

定制酒包括模块化定制与个人化定制;陈年酒包括 15、30、50 年等年份酒以及 2000 年-2005 年五星、飞天;生肖酒按上市先后顺序包括马年、羊年、猴年和鸡年;其他包括纪念酒(如:抗战胜利 70 周年纪念)以及色彩茅台(如:蓝茅等)。满足不同收入级别的受众人群。

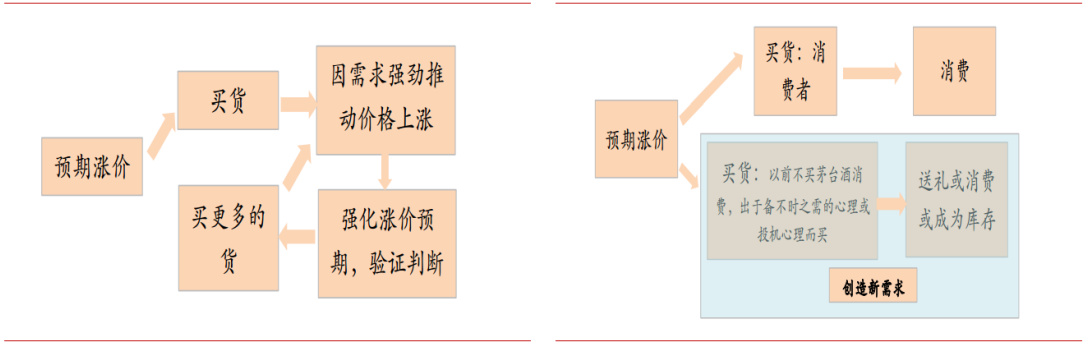

另外,白酒的涨价预期突显,增库存周期启动

高端白酒宏观层面买卖逻辑

高端白酒宏观层面买卖逻辑

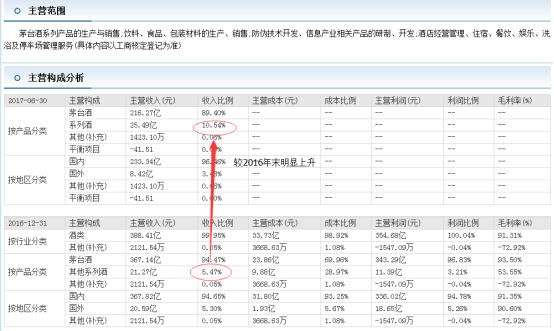

从茅台的经营状况来看,公司2017年前三季度总收入444.87亿元,同比增长61.58%;营业收入424.50亿元,同比增长59.40%;净利润199.84亿元,同比增长60.31%。分产品来看,茅台酒收入384.04亿元,占比86.33%,较中报提升1.50个百分点;系列酒收入40.19亿元,占比9.03%。单季度来看,公司第三季度总收入189.93亿元,同比增长115.95%;净利润87.33亿元,同比增长138.41%,两节期间茅台把价格压在1299元放量销售是三季度翻倍增长的主因,预计前三季公司销售茅台酒接近2.3万吨,同比增长50%以上,其中第三季度销售接近一万吨,两节期间投放6000多吨。

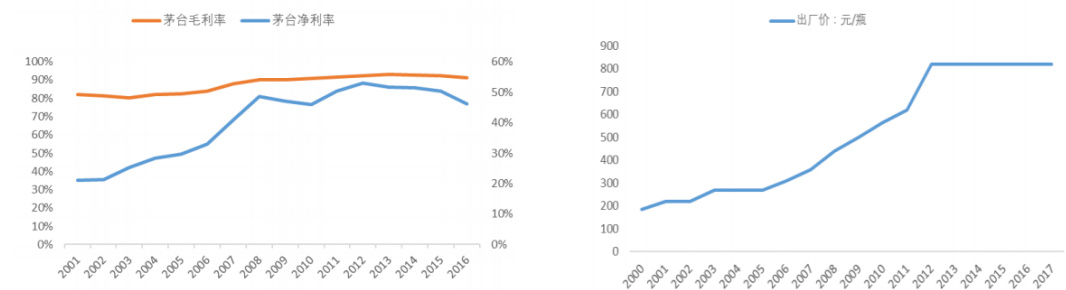

茅台盈利能力及出厂价变化情况

茅台盈利能力及出厂价变化情况

2017年前三季度,公司毛利率89.93%,同比下降1.71%,主要为低毛利的系列酒销量大幅增长所致;

2016年公司茅台酒销售收入367.14亿,增长16.39%,净利润180亿,增长16%;茅台酒销量2.29万吨,年末预收款175.41亿继续创历史新高。企业议价能力持续走强。

营收变化情况

营收变化情况

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院