化工行业系列之三:MDI 高景气,全球综合化工巨头——万华化学

万华化学成立于1998 年,于2001 年1 月在上交所上市,是全球第二大 MDI 供应商,也是中国唯一一家拥有 MDI 制造技术自主知识产权的企业。业务覆盖聚氨酯、石化和新材料三大板块。

公司股权结构

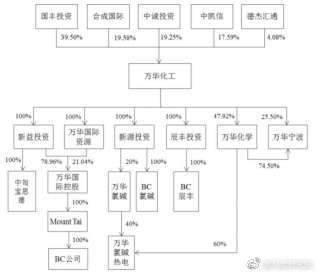

公司股权结构

目前公司母公司为万华化工(持股47.9%),烟台市国资委通过国丰投资持有万华化工39.5%的股权,位列第一大股东,根据公司披露,上市公司实际控制人为烟台市国资委。

主营介绍

公司目前业务版块涵盖三大类:MDI、TDI(在建)、聚醚多元醇等聚氨酯产业集群,丙烯及其下游丙烯酸、环氧丙烷等石化产业集群,SAP、TPU、PC、PMMA、有机胺、ADI、水性涂料等精细化学品及新材料产业集群。所服务的行业主要包括:生活家居、运动休闲、汽车交通、建筑工业和电子电器等。

在生产领域,国内烟台、宁波、珠海三大生产基地稳定运营,2011年万华化学托管匈牙利BC公司,拥有了自己的海外生产基地。在研发领域,烟台、北京、佛山、上海等地的研发中心已逐渐成型,2017年北美技术中心在休斯敦正式投入使用。另外,万华化学在欧洲、美国、日本等十余个国家和地区均设有公司和办事处。

上市至今营收结构(百万元)&上市至今毛利结构(百万元)

上市至今营收结构(百万元)&上市至今毛利结构(百万元)

行业简介

行业简介和产业链说明

MDI 简介:MDI(全名二苯基甲烷二异氰酸酯)是生产聚氨酯的主要原料,由于聚氨酯具有橡胶、塑料双重优点,在隔音、隔热、耐磨、耐油、弹性等方面,有其他合成材料无法比拟的优点。MDI 主要分为纯MDI 和聚合MDI 两类,两者均从粗MDI而来,一般厂商生产比例为5:5-3:7,其中纯MDI 主要应用于皮革浆料、鞋底原液、氨纶等;聚合MDI 主要应用于冰箱、冷柜、热水器的保温层,建筑墙体、屋顶等保温隔热材料,各种粘合剂等。

产业链:MDI 的原材料主要是纯苯(上游是石油)、煤炭和原盐等基础大宗化工品。MDI 的下游应用比较广泛,涵盖家电、汽车、家具、建筑、皮革制品、鞋类制品、服装纺织等领域。

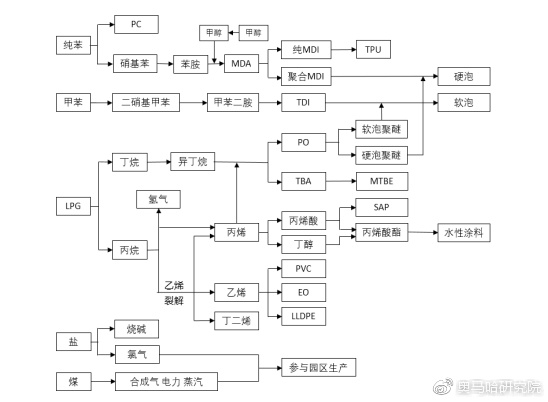

万华化学产业链布局

万华化学产业链布局

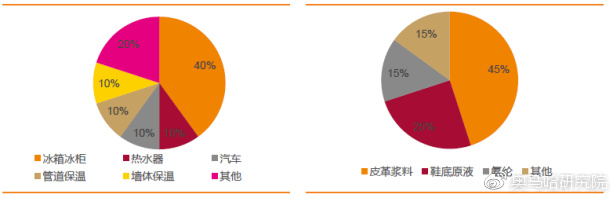

国内聚合 MDI下游需求分布&国内纯 MDI下游需求分布

国内聚合 MDI下游需求分布&国内纯 MDI下游需求分布

市场规模

MDI 全球市场空间1000 亿以上,预计需求每年平均增长5%以上。2018-2019 年行业需求每年继续增加近40 万吨,虽然有科思创等新产能投放,即便考虑到重庆巴斯夫等提升开工负荷,行业开工率继续维持84%左右的高位水平。

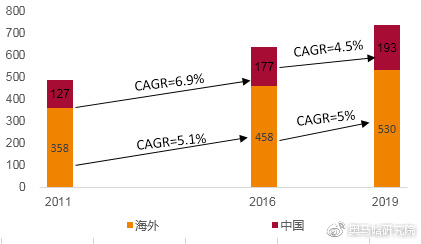

MDI 需求较为分散,因此行业需求能随全球经济稳定增长。根据科思创统计,2011-2016年,全球MDI 需求量从485 万吨增长至635 万吨,年复合增速约5.5%,具体来看:中国需求量从127 万吨增长至177 万吨,年复合增速6.9%;海外需求量从358 万吨增长至458万吨,年复合增速5.1%。预计未来几年全球MDI 增速有望维持每年4.9%,到2019 年全球消费量将达733 万吨。

2018-2019年国内及海外MDI需求量预测(万吨)

2018-2019年国内及海外MDI需求量预测(万吨)

主要参与者

由于进入壁垒极高,过去几十年行业一直维持寡头竞争格局,目前巴斯夫、陶氏杜邦、科思创、亨斯曼等四家国际巨头和国内的万华化学,全球产能占比88%。巴斯夫、陶氏杜邦、科思创(原是拜耳的业务部门)均是营收、市值超过千亿,每年净利上百亿的化工巨头,并且巴斯夫、陶氏杜邦因为多元化布局多年,对MDI 业务依赖程度较低(2017 年营收占比均不到5%,净利占比不到20%)。

2017年巴斯夫、陶氏、科思创MDI在营收和净利中占比

2017年巴斯夫、陶氏、科思创MDI在营收和净利中占比

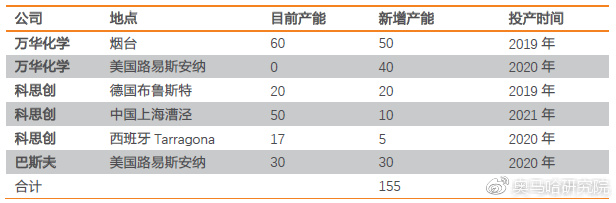

目前全球MDI 各厂商2021 年前扩产计划

目前全球MDI 各厂商2021 年前扩产计划

行业地位

MDI 行业:公司目前MDI 产能180 万吨,全球占比23%。未来几年,全球需求每年增长4.9%,行业无新进入者,仅几家龙头有扩产计划,行业开工率维持84%的高位水平,各厂商以利润为导向制定竞争策略,预计未来几年国内聚合MDI 有望维持2.1 万/吨以上。万华化学是全球第二大 MDI 供应商,也是中国唯一一家拥有 MDI 制造技术自主知识产权的企业。从全球 MDI 供需来看, 到 2020 年,全球计划新增 MDI 产能约 90 万吨,而期间的需求量累计增长超过 130 万吨,叠加装置检修以及不可抗力停产等因素,未来MDI供需格局仍保持良好,公司作为全球MDI龙头将持续受益。

石化、新材料:公司正计划投资175 亿建设100 万乙烯项目,为长期发展奠定基础。公司长期战略重心是发展新材料,未来几年新材料各产品持续放量,尤其2018-2019 年PC 等陆续投产,驱动板块业绩每年增长35%以上。

竞争优势

万华成本比行业均值低1000 元/吨以上,低成本优势显著,继续打造全球化竞争优势。作为万华化学控股股东的子公司,匈牙利BC公司是中东欧最大的MDI 和TDI 制造商,BC注入上市公司后,公司MDI 产能将由180 万吨提升至210 万吨,位居全球第一,全球综合竞争力将显著提升。

核心看点详解

全产业链配套与规模优势显著

MDI 成本比行业低1000 元/吨以上,长期稳态盈利6000 元/吨全产业链配套完善,项目投资和物料消耗显著受益规模效应

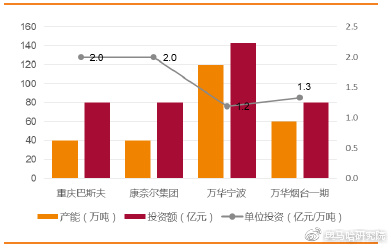

万华与竞争对手MDI单位投资对比

万华与竞争对手MDI单位投资对比

投资78亿筹建美国一体化项目,夯实全球化资源配置能力

整体来讲,公司完成美国基地布局后,能在全球范围内能与巴斯夫、科思创、陶氏杜邦和亨斯曼等几家竞争对手在相同维度直接竞争

万华和主要竞争对手MDI 全球基地布局示意图

万华和主要竞争对手MDI 全球基地布局示意图

石化项目奠定发展基石,新材料驱动公司持续增长

乙烯项目2020 年投产,LPG 路线成本优势显著。项目投资回报可观,投产后每年有望盈利30 亿以上。

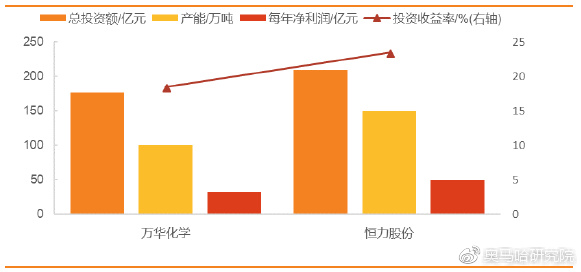

万华化学和恒力股份乙烯项目财务预测

万华化学和恒力股份乙烯项目财务预测

重组方案各方受益

万华化学拟通过向控股股东万华化工的5名股东以发行股份的方式对万华化工实施吸收合并,方案落地后 BC 公司100%股权、BC 辰丰100%股权、万华宁波25.5%股权和万华氯碱热电8%股权将被装入上市公司。资产重组后可大幅增加上市公司盈利能力,上市公司可实现全球资源深度整合,进一步做大做强聚氨酯产业,解决同业竞争问题,新的激励机制能进一步激发公司经营动力,整体看重组方式方案实现各方共赢。

资产重组前后各项指标对比

资产重组前后各项指标对比

奥马哈观点

MDI 行业格局重塑,有望维持高景气,公司MDI低成本优势显著,将继续打造全球化竞争优势。石化项目奠定发展基石,新材料驱动公司持续增长。资产重组方案各方均受益,新激励机制下经营动力足。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院