医药系列之二:国内创新药绝对龙头 造影剂高速增长——恒瑞医药

恒瑞医药是国内最大的化学与生物药企业之一,其上市与在研产品涵盖抗肿瘤、造影剂、麻醉药、自身免疫疾病、代谢类疾病、心血管疾病等众多重大疾病领域,产品市场覆盖国内与欧美,是国内产品线布局最广、产品质量最优的企业。公司于 2000 年在上海证券交易所上市, 2017 年 11 月, 市值首次突破 2000 亿元, 是国内市值最大的医药企业。同时,公司还是国内第一家注射剂获准在欧美上市销售的制药企业, 目前已有 9 个药物获得FDA 上市批准。在国内外有 4 个研究中心和一个临床医学部, 拥有研发人员 2000 多人,销售人员近万人,研发与销售综合实力国内第一。

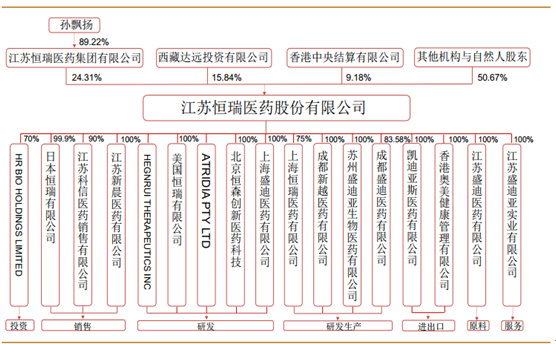

公司股权结构

公司股权结构

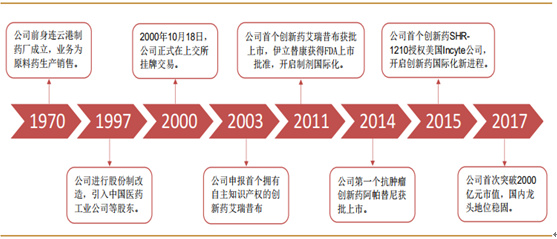

公司发展历程

公司发展历程

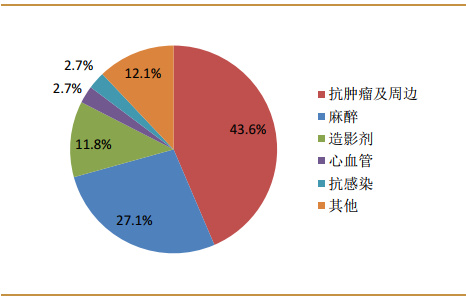

2016 年公司主营业务结构比例

2016 年公司主营业务结构比例

公司早期由仿制药的研发与生产起家,目前获批总计约 90 个不同品种(截至 2017 年 6月 30 日), 158 个制剂国药准字号(包含相同品种的不同剂型与规格,不包含原料药国药准字号); 所获品种包括 2 个中药、 2 个 1.1 类创新药,其余均为化学药首仿或非首仿品种。

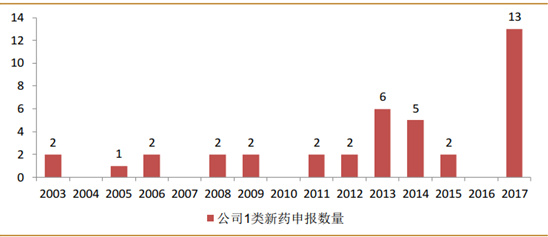

2017 年全年,公司新申报 1 类创新药品种达到 13 个, 创造公司申报创新药数量历史之最;其中,化药为 9 个,生物药为 4 个, 实现了化药与生物药研发的全面发展。

2003-2017 年公司申报 1 类新药临床受理数量与时间分布(截至 2017 年 12 月 31 日)

2003-2017 年公司申报 1 类新药临床受理数量与时间分布(截至 2017 年 12 月 31 日)

公司拥有国内最强大的研发管线, 1 类(已上市与在研)创新药品种数量遥遥领先,公司目前拥有 38 个 1 类新药(上市与在研)品种,其中 1.1 类(2007 版化药分类) 22 个、 1类(2016 新版化药分类) 9 个、 1 类生物药 7 个;已上市的品种中 1.1 类药物 2 个,分别是2011 年获批的缓解关节炎疼痛药物艾瑞昔布与 2014 年获批的抗肿瘤药物阿帕替尼。

国内主要创新药企业申报 1 类新药数量对比(截至 2017 年 12 月 31 日)

国内主要创新药企业申报 1 类新药数量对比(截至 2017 年 12 月 31 日)

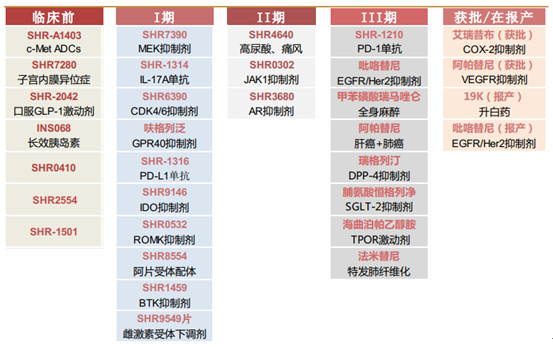

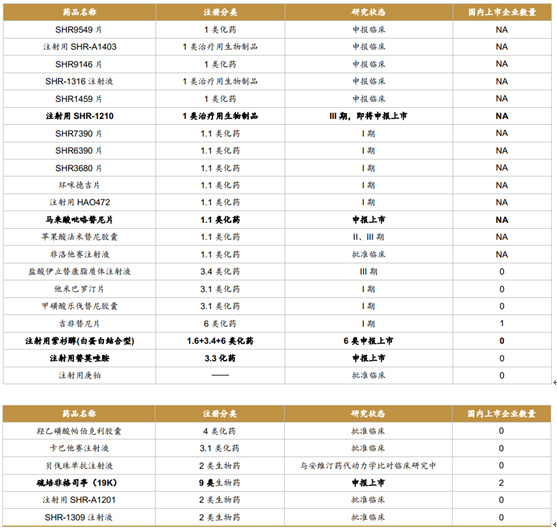

根据对公司重点在研品种的研发进展进行分析,公司目前有 8 个药物处于临床 III 期, 3个药物处于 II 期, 10 个药物处于 I 期。 19K、吡咯替尼已经处于报产审评审批阶段, 2018年上半年获批概率较大; PD-1 单抗有望于 2018H1 年申报生产,预计 2019H1 获批;三个重磅创新品种的获批将有效充实公司获批创新药数量,巩固公司在国内创新药领域的优势。

公司重点创新药研发管线临床进展信息(截至 2017 年 12 月 31 日)

公司重点创新药研发管线临床进展信息(截至 2017 年 12 月 31 日)

公司已获批产品主要集中在抗肿瘤及周边产品、中枢神经、造影剂、特色输液、抗感染这几大领域。其中,抗肿瘤一直是公司核心业务,新产品研发将逐步拓展至心血管、糖尿病、自身免疫疾病等重要用药领域。

公司已获批抗肿瘤及周边产品信息

公司已获批抗肿瘤及周边产品信息

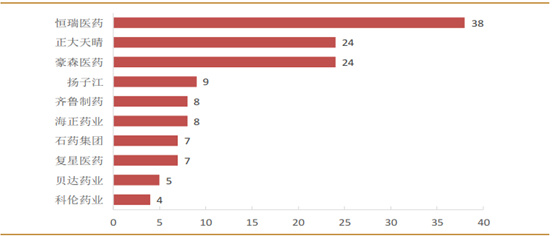

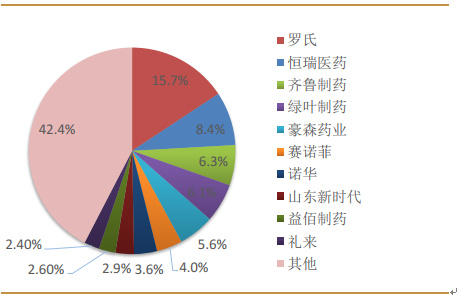

全球最大抗肿瘤药企业罗氏凭借三款重磅单抗产品, 在国内抗肿瘤市场市占率达到 15.7%, 排名第一。 公司市占率排名第二,占比为 8.4%, 若不考虑市场集中度高的单抗产品,在传统抗肿瘤药领域,公司市占率排名第一,占比为 9.7%。

2016 年样本医院抗肿瘤药物市场占有率

2016 年样本医院抗肿瘤药物市场占有率

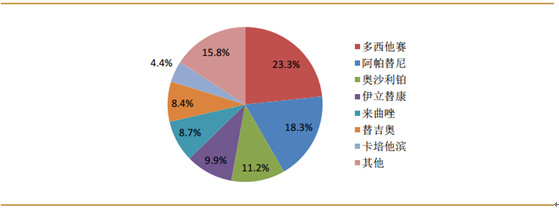

公司抗肿瘤产品线中拥有多个支柱性产品,多西他赛、奥沙利铂、替吉奥、卡培他滨、伊立替康、来曲唑、培门冬酶、阿帕替尼等均是年销售额过亿的品种。

2016 年公司抗肿瘤产品 IMS 销售组成

2016 年公司抗肿瘤产品 IMS 销售组成

公司在研产品以抗肿瘤为主,不仅包含吡咯替尼、 PD-1 等多个市场翘首以待的创新药品种,也包含吉非替尼、贝伐单抗等当前全球重磅抗肿瘤仿制品种。

公司在研抗肿瘤品种信息(截至 2017 年 12 月 31 日)

公司在研抗肿瘤品种信息(截至 2017 年 12 月 31 日)

公司首个创新靶向治疗药物——阿帕替尼。

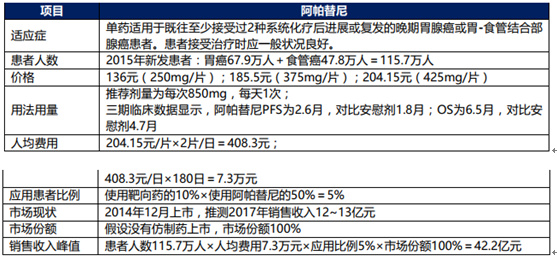

阿帕替尼是针对VEGFR( Vascular Endothelial Growth Factor Receptor) 靶点的替尼类靶向药。阿帕替尼是恒瑞医药于2014年12月获得CFDE批准上市的1.1类新药, 适用于胃腺癌或胃食管结合部腺癌患者。虽然中国已经上市了多种替尼药物, 但是只有阿帕替尼是的适应症是胃癌,同时胃癌又是我国患者众多的癌种之一, 因此具有较大的市场潜力及较为宽松的竞争格局。阿帕替尼自上市以来迅速放量, 上市第一年即取得了2~3亿元的销售金额,预计2017年阿帕替尼将会为公司贡献超过12亿元收入。由于医保谈判影响, 2017年阿帕替尼在全国各省份陆续降价,预计降价因素将持续影响2017年下半年至2018年上半年。因此,预计2018年底阿帕替尼的同比增速将排除掉降价的影响,实现显著提升。

阿帕替尼市场空间

阿帕替尼市场空间

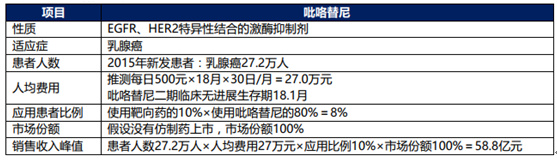

吡咯替尼是针对EGFR、 HER2的替尼类靶向药,用于治疗乳腺癌等。吡咯替尼是公司较早启动研发的品种之一, 在我国替尼类药物的研发中进展领先。

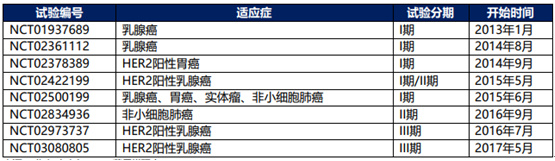

吡咯替尼正在进行的临床试验

吡咯替尼正在进行的临床试验

吡咯替尼适应症广泛,因此具有更为广阔的市场。同时,吡咯替尼临床效果优异, 在治疗乳腺癌患者的 II 期临床试验中, 吡咯替尼组中位无进展生存期( Progression-Free-Survival, PFS)达到了 18.1个月,与对照组拉帕替尼相比延长了11.1个月。吡咯替尼更长的用药时间也会进一步扩大市场容量。

吡咯替尼市场空间

吡咯替尼市场空间

与替尼类靶向药不同,单抗药物并不“亲自上阵”直接攻击肿瘤细胞,而是解锁免疫细胞,再由免疫细胞去定向攻击肿瘤细胞。SHR-1210是恒瑞医药研发的PD-1单抗药物, 与其他PD-1/PD-L1药物类似, SHR-1210的可开发适应症十分广泛, 可以治疗多种类型的肿瘤,包括肝癌、鼻咽癌等。

PD-1/PD-L1作为目前开发最充分的抗肿瘤单抗药物靶点,国内有多家公司都在进行研发,其中信达生物已经申报生产。恒瑞医药目前三期临床已经结束, 有望成为第一批上市抗肿瘤单抗药物的中国企业。

PD-1/PD-L1作为目前开发最充分的抗肿瘤单抗药物靶点,国内有多家公司都在进行研发,其中信达生物已经申报生产。恒瑞医药目前三期临床已经结束, 有望成为第一批上市抗肿瘤单抗药物的中国企业。

中国 PD-1 单抗药物已经入三期临床的公司及产品

中国 PD-1 单抗药物已经入三期临床的公司及产品

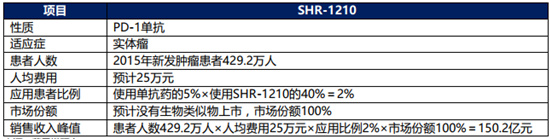

SHR-1210适应症广泛,并且同类药物价格均十分昂贵。因此推测恒瑞医药的SHR-1210上市后有望成为公司成立以来销售收入最高的产品。

SHR-1210 市场空间

SHR-1210 市场空间

贝伐珠单抗( Bevacizumab) 商品名安维汀( Avastin) 是血管内皮生长因子( VascularEndothelial Growth Factor, VEGF) 单抗药物,适应症是包括结直肠癌、非小细胞肺癌等多种实体瘤。 安维汀是由Roche公司开发的原研药, 于2004年2月26日获得美国FDA批准上市。2016年安维汀全球销售金额超过70亿美元。 2010年, 贝伐珠单抗获得CFDA批准并在中国上市,是目前我国肿瘤单抗药物中销售金额第三的药品, 2016年公立医院销售金额10.9亿元。2017年7月,通过国家药品价格谈判,贝伐珠单抗降价60%至1998元/支的低价, 有望借助降价及医保进一步扩大通用名市场空间。

目前中国市场上,恒瑞医药、 齐鲁制药、正大天晴等大型医药公司均在进行贝伐珠单抗的生物类似物研发, 但尚未有哪家公司完成临床试验进入生产申请

中国人源 VEGF 单抗注射液临床研究进展

中国人源 VEGF 单抗注射液临床研究进展

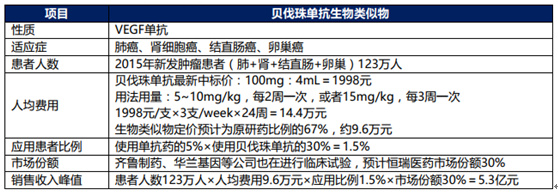

贝伐珠单抗适应症广泛, 并且产品定价较高, 因此市场潜力巨大。 但贝伐珠单抗药品的竞争厂家较多,因此恒瑞医药的市场份额有可能较低,因此推测销售峰值市场空间约为5~10亿元。

贝伐珠单抗生物类似物市场空间

贝伐珠单抗生物类似物市场空间

公司在抗肿瘤市场立足后便积极开拓其它产品线,以麻醉药为代表的临床手术用药是其发展的一个重要领域。麻醉药的生产销售具有较高的政策壁垒,同时也具有较高的利润,凭借先发优势,公司已成为国内麻醉药龙头企业,阿曲库铵、右美托咪定等品种增长强势,未来仍将驱动公司麻醉产品线高速增长。

公司已获批中枢神经产品信息

公司已获批中枢神经产品信息

公司主要麻醉产品 IMS 销售额及未来增速预测

公司主要麻醉产品 IMS 销售额及未来增速预测

造影剂(又称对比剂),是增加体内不同体素之间对电磁辐射或超声吸收或反射能量的差别的惰性化学制品。造影剂是介入放射学操作中最常使用的药物之一,目前影像学科领域已经从 X 光摄影、彩色 B 超、 CT 扫描成像逐步扩展到核磁共振(MRI)造影等的诊断和检测。

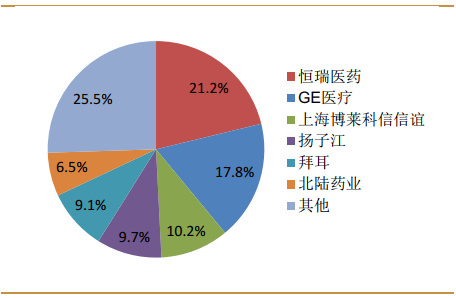

公司造影剂快速增长,逐步取代 GE 医疗,成为国内最大的造影剂生产销售企业。 2016 年,公司造影剂市占率 21.2%,国内排名第一;随着单个产品的不断增长以及新品种的补充,公司未来将长期维持龙头地位。

2016 年国内样本医院造影剂市场各企业占有率分布

2016 年国内样本医院造影剂市场各企业占有率分布

经过多年发展,造影剂产品线逐步拓展,目前已经获批品种达到 5 个,碘佛醇与碘克沙醇成为造影剂业务的核心品种,未来仍将维持较高的销售增速。

公司已获批造影剂产品信息

公司已获批造影剂产品信息

公司主要造影剂产品 IMS 销售额及未来增速预测

公司主要造影剂产品 IMS 销售额及未来增速预测

由于对新产品研发的持续性投入,公司营业收入与净利润从2008年至2017Q3获得了持续性的、较高速的增长。2017 年 Q1-Q3 公司营收 100.7 亿元(+21.8%),归母净利润23.3 亿元(+20.7%), 其中 Q3 营收增速 24.7%,归母净利润增速 22.8%,Q3 营收利润增速略超预期。主要原因是公司第二季度开始进行销售队伍分线建设,从而提高产品销售能力。

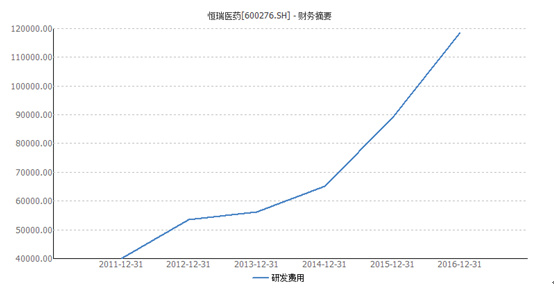

公司开发创新药的研发费用逐年大幅度增加,高度重视研发技术,2016年研发费用突破10亿,高达11.8亿,占总营业收入的10.64%,行业第一,研发实力国内最强。

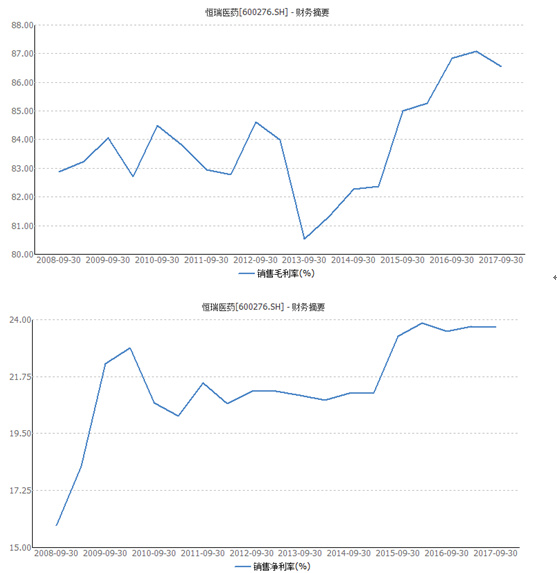

公司销售毛利率连续多年都在80%以上,2017Q3毛利率高达86.55%。净利率14年以来逐年增长,2017Q3达到23.69%,并且随着阿帕替尼、右美托咪定、布托啡诺、非布司他等品种放量,以及吡咯替尼、抗 PD-1 单抗等品种于 2018 年陆续获批并显著贡献利润,公司毛利率和净利率有望显著提高。

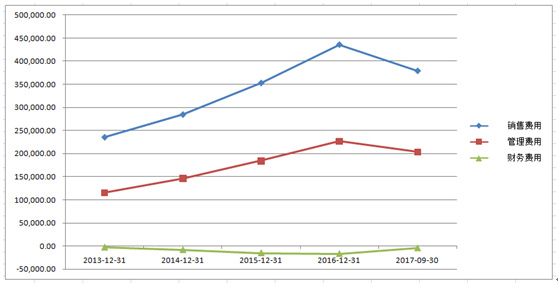

公司拥有较高的销售费用率,主要原因是公司采取的自建销售队伍的销售模式,产品多为临床使用要求很高的专科药,因此需要进行大规模的学术推广,会产生较多的市场费用。 2016 年公司全年销售费用为 43.5 亿元,其中 90.2%的费用为市场费用,差旅费用占比为 8.3%,其他项目仅占 1.5%; 近五年,公司销售费用中的市场费用占比一直维持在 90%左右。

风险提示:

医药研发具有大投入、长周期、高风险的特点, 新药研发的各个阶段能否按计划获批存在不确定性;省级药品招标以降价为主导思路, 医保控费也越来越严格。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院