证券业系列之一:中信证券

中信证券作为我国老牌券商劲旅,于1995年10月25日在北京成立,和当时的申银、海通、万国等首批成立的证券公司相比,还属于“晚辈”。2002年年A股上市,4年后迅速坐上券商头把交椅,2011年成为首家A+H股券商,逐渐发展成为中国证券行业的烫金名片。

截至16年,公司拥有6家主要子公司,2家主要参股公司,320家营业部,业务牌照齐全,且过半指标处于行业第一,剩余指标皆位列行业前三。

核心要点

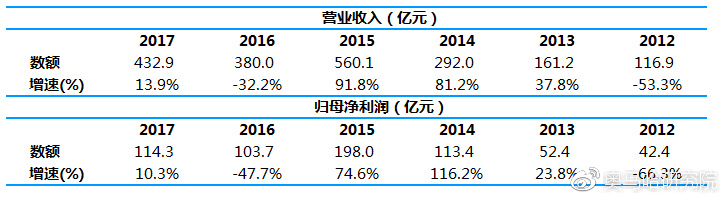

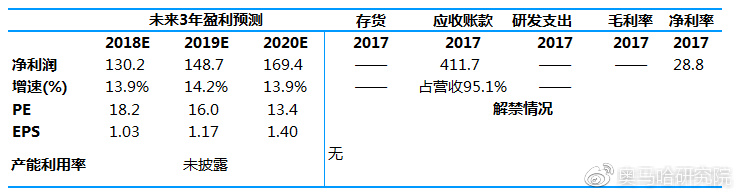

1、财务指标

2、控股结构

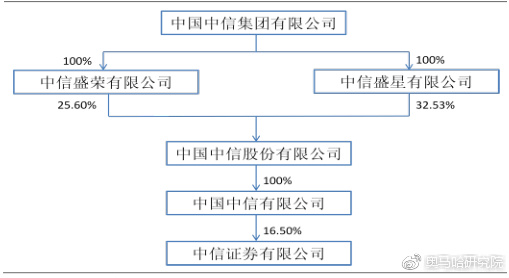

公司第一大股东是中信集团,通过中信盛荣和中信盛星合计共有公司16.50%的股份。中信集团于1979年创办,中信集团现已发展成为一家国有大型综合性跨国企业集团,业务涉及金融、资源能源、制造、工程承包、房地产和其他领域,金融资源及产业资源丰富。2016年中信集团位居美国《财富》杂志“世界500强”企业排行榜第156位。

中信证券股权结构

中信证券股权结构

公司简介

中信证券于1995年10月25日在北京成立。2003年A股上市,2011年H股上市。公司实力雄厚,主要业务保持市场前列。截止2016年底,公司IPO主承销规模、境内并购交易规模、受托资产管理规模、融资融券余额、新三板发行额排名行业第一,债券主承销规模、经纪业务市场份额排名行业第二。截止2016年底,公司总资产5974亿元,净资产1427亿元,净资本935亿元,均排名行业第一,是国内规模最大的证券公司。

中信证券行业排名

中信证券行业排名

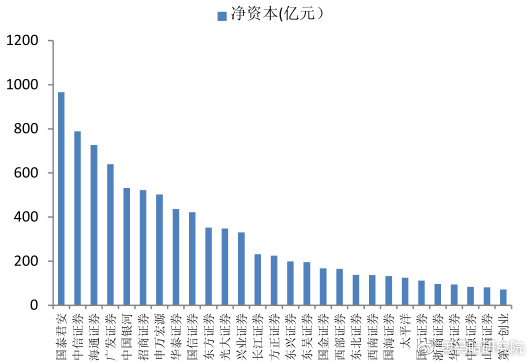

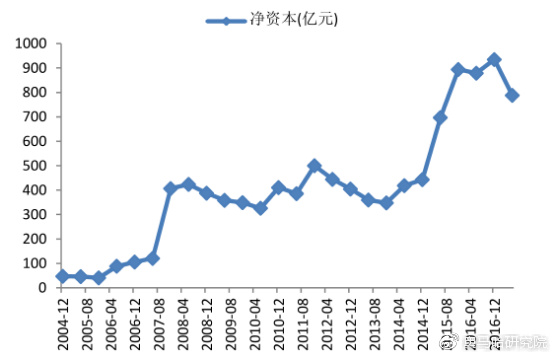

2017年年中,公司净资本为788亿元,较年初下降15.69%,上市券商排名第二,主要是由于向子公司增资及应付股利增加所致。公司分别投入3.37亿元、2.45亿元购入天津京证及天津深证100%股权,同时向全资子公司中信证券投资增资人民币110亿元。增资后,中信证券投资注册资本增至140亿元,经营自营投资品种清单以外的另类投资业务。巨量增资后,另类投资业务有望迎来业绩增长。

上市券商2017H净资本

上市券商2017H净资本

中信证券净资本

中信证券净资本

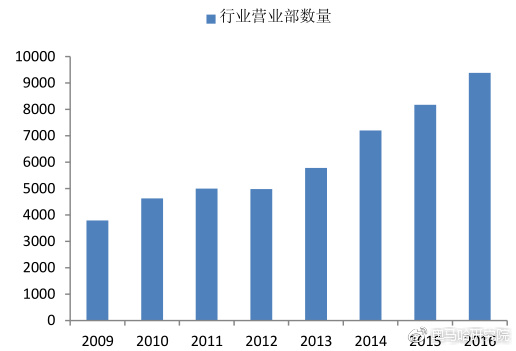

线下营业部不仅是经纪业务窗口,也是投行、资管、信用等业务的前沿阵地。券商继续跑马圈地,加快布局营业部,尤其是加强空白地区的覆盖。2016年,23家可比上市券商共计新设营业部379家,同比增长10.45%。中信新设25家,同比增长9.65%,拥有营业部284家,居上市券商第五位。部均经纪业务收入3581万元,行业排名第9位。地域分布上,公司营业部主要分布在北上广深及江浙等经济发达地区,区域优势明显。

国内营业部数量

国内营业部数量

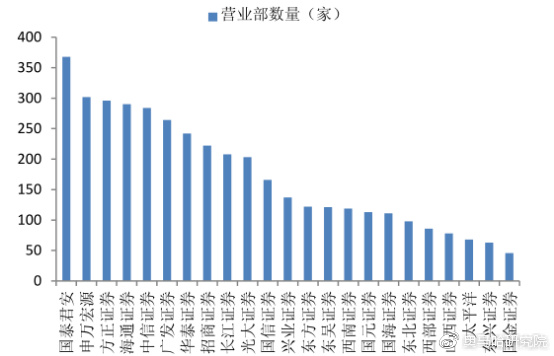

2016上市券商营业部数量

2016上市券商营业部数量

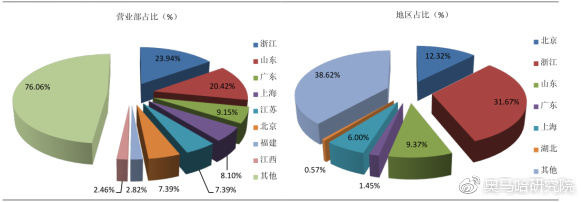

2016公司营业部、营业利润地区分布

2016公司营业部、营业利润地区分布

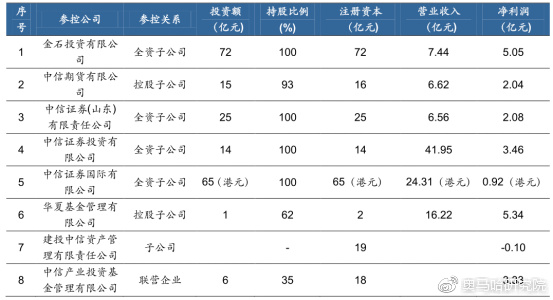

公司已完成券商业务的全产业链布局,旗下拥有134家参控股公司,涉及期货、另类投资、基金、资产管理、股权交易中心等领域。公司现有主要子公司6家,主要参股公司2家,2017年上半年共实现营收92.65亿元,在公司总营收中占比49.56%;净利润17.91亿元,占比34.56%。

2017H中信证券参控股公司

2017H中信证券参控股公司

公司分析

1、经纪业务:机构客户占比高

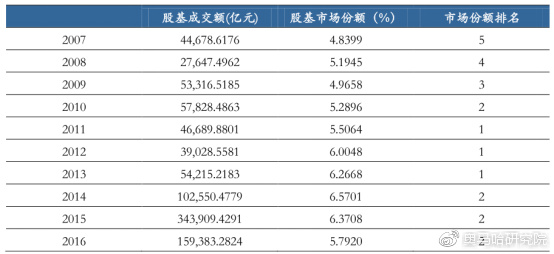

公司经纪业务股基市占率名列市场前列。2007-2011年,市占率稳步提升,由第五位上升至第一位。2013年互联网券商兴起,公司自2014年开始,稳居行业第二位,仅次于转型互联网券商的华泰证券。

从行业集中度来看,2005-2016年行业排名前20券商股基市占率(C20)持续提高,由2005年的55.36%提升至2016年的67.06%,上升11.7个百分点。前10券商占据市场交易额的半壁江山,前20券商的市占率接近70%。较高的市场集中度,对大型券商更为有利,留给中小券商的生存空间日益狭窄。

公司近十年的市场份额及排名

公司近十年的市场份额及排名

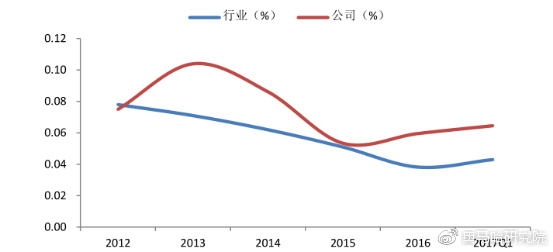

公司经纪业务围绕“产品化、机构化和高端化”的发展战略,深化个人客户、财富管理客户、机构客户的开发及经营。公司大力开发机构客户,机构户占比明显高于同业,截止2016年底,公司机构户2.9万户,占比0.44%,远高于行业的0.28%。机构户对佣金率的敏感度低于个人客户,且资金量大,可以深挖的附加值高。高机构户占比带来高溢价,公司的佣金率高于行业平均,排名仍维持行业第二。

行业及公司佣金率水平

行业及公司佣金率水平

2、投行业务股债双轮驱动

大投行、大资管业务是证券行业转型的方向。监管层加强监管,持续打政策补丁,从2016年末开始先后出台IPO、再融资和减持新规,堵住政策漏洞,进一步规范资本市场的投融资行为。IPO发行速度加快,有效缓解新股堰塞湖问题;受到再融资新规的影响,再融资增速放缓。

从行业集中度来看,自2015年开始,A股承销金额前十券商的市场份额逐步提升,从半壁江山提升至三分之二的市场份额。投行业务向大型券商倾斜,中小券商的生存空间日益狭窄。

A股承销金额前十的券商市场份额合计

A股承销金额前十的券商市场份额合计

上半年,公司投行业务实现收入18.44亿元,同比下降37.80%。股权融资、债券主承销规模分别为1134.57、1996.52亿元,市场份额分别为13.51%、4.34%,均排名行业第一。其中IPO主承销金额71.81亿元,同比增长2.63倍,市场份额5.18%;再融资28单,主承销金额1062.76亿元,同比下降26.64%。

公司投行业务以“交易型投行”和“产业服务型投行”为转型方向,采用矩阵式的管理架构,加强客户覆盖,把握国企改革机会,关注民营及外资企业,同时加大对新兴行业和有成长潜力的中小企业的开拓力度。

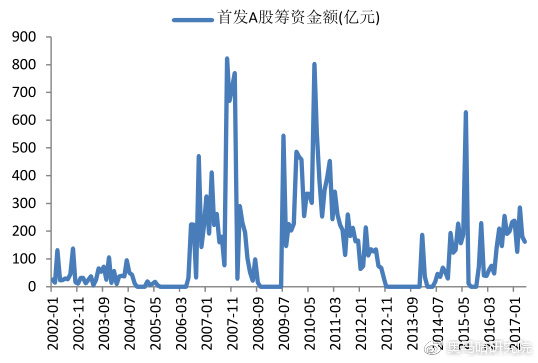

IPO筹资规模

IPO筹资规模

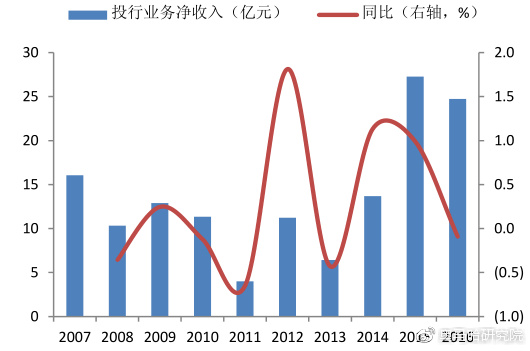

投行业务利润及同比

投行业务利润及同比

3、资管业务:立足机构,做大平台

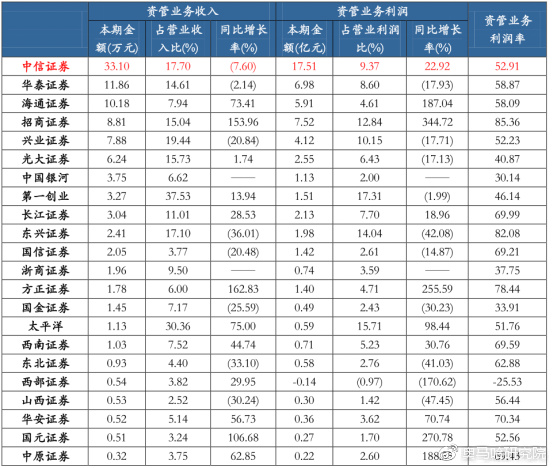

资管业务居于行业龙头地位。2017年上半年,公司资管业务同比出现下降,主要原因是华夏基金仅实现净利润5.34亿元,同比下降23.38%。规模方面,资管总规模1.87万亿元,市场份额10.57%,排名行业第一。其中集合理财规模1658.41亿元,同比下降8.68%。收入方面,营收及利润仍居行业第一,且超出第二名一倍以上。

2017H上市券商资管业务收入

2017H上市券商资管业务收入

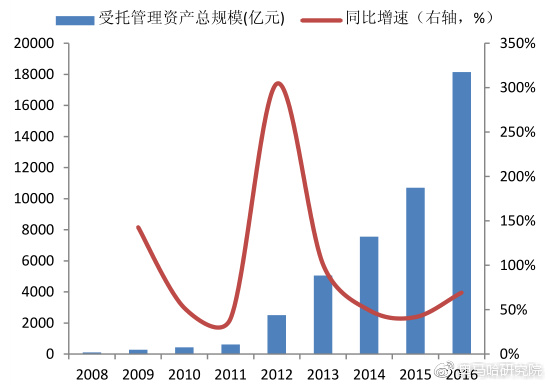

低息时期,存款搬家,资管业务迎来发展机会。公司资管业务不断优化“立足机构、做大平台”的差异化发展路径,受托管理资产规模呈现爆发式增长,2012-2016年的年化增长率达到95%。总规模方面,受托管理规模继续保持行业首位,保持压倒性领先优势。收入结构方面,公司的定向资产管理占据绝对优势,收入占比超过70%,集合业务收入占比20%-25%,公司集合理财资产净值居第五位。资产管理规模方面,集合理财占比10%上下,定向理财占比85%-90%上下。公司资管业务以发展机构业务为重点,以财富管理业务和另类业务为双轮驱动,着力提高主动管理规模,打造主动管理投研能力。

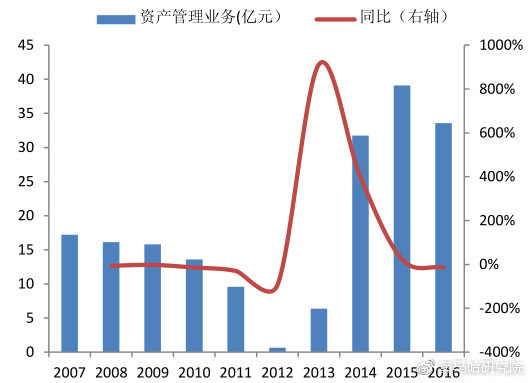

资产管理业务利润及同比

资产管理业务利润及同比

受托管理资产总规模及同比

受托管理资产总规模及同比

4、资本中介业务:行业领跑者

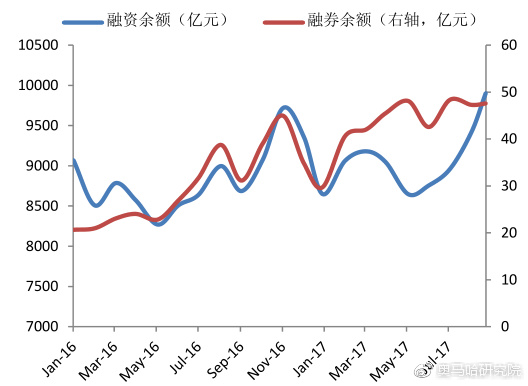

两融业务由创新业务转化为常规业务,业务贡献度逐年提高,上半年在券商营收中占比为13.77%。上半年受到市场低迷的影响,融资余额增速有所放缓。作为两融业务长期的领先者,公司坚持审慎发展的原则,融资余额保持稳定,上半年两融规模约613.28亿元,市占率6.97%,市场排名连续5年保持行业第一。公司净资本雄厚,开展资本中介型业务优势明显。

公司的股权管理类业务规模排名同业前列。凭借公司的资本优势和客户资源优势,股票质押回购业务保持行业领先优势。2017年上半年,公司股票质押回购余额676.87亿元,市场份额9.73%,连续两年维持行业第一。

市场融资融券余额

市场融资融券余额

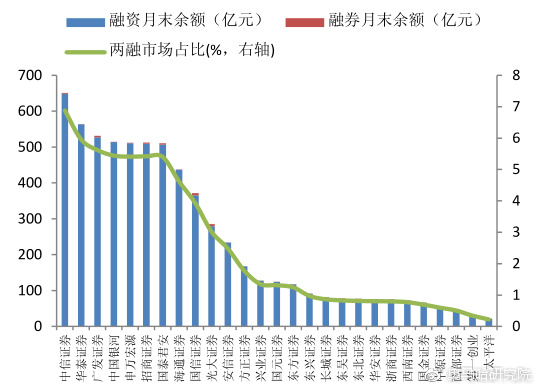

两融业务券商交易量及排名

两融业务券商交易量及排名

核心看点

1、我国当前直接融资比例的提升对于多层次资本市场建设的需求更加迫切

参考美国经验,在20世纪70年代之后,金融自由化和产业结构升级使得金融产品不断创新,直接融资需求得到满足,多层次资本市场体系日益完善,而我国在企业、政府和居民降杠杆的大背景下,提高直接融资比例就需要完善的资本市场体系和制度,多层次资本市场建设便是将一级、二级和衍生品市场打通,为提升直接融资比例服务,目前我国多层次资本市场建设除了IPO常态化和新三板市场分成与交易制度改革外,场外衍生品市场的发展也取得一定的进展,主要体现为场外期权业务规模增长。

2、中信证券是在我国多层次资本市场建设背景下,机构客户业务先发优势突出,最为受益的标的

多层次资本市场建设将带来券商业务模式转型,机构客户业务将快速发展,中信证券在机构客户业务方面具有先发优势,1)净资产规模行业第一,可以满足产品创设业务储备大量金融资产的需要;2)做市交易和衍生品创设布局较早,公司在FICC业务和Equity业务上处于行业领先地位,大宗商品贸易业务已贡献收入约10%,香港债券做市交易排名中资券商第1,衍生品应用多元化呈现上升的趋势;3)机构客户资源优势突出,在经纪业务、两融业务和集合资管业务方面,机构客户资产占比均在50%左右,领先其他大券商,为产品创设业务的长期发展提供丰富的资源。

3、中信证券业务结构均衡,业绩优于行业,机构客户业务的发展将进一步提升

中信证券基本面突出,业务结构均衡,各业务条线均排名行业前列,2016年至今业绩均跑赢行业,我们认为未来业绩增长点应着眼于机构客户业务发展,参考高盛的数据,机构客户业务ROA约在1.5%-3.0%之间,若中信证券杠杆倍数提升至6倍,对应的ROE水平可提升至12%-16%。

奥马哈观点

公司是券商行业的龙头企业,资本实力雄厚,多项业务处于行业领先地位。公司业务结构均衡,抗风险能力强。传统业务实力强劲,高机构户占比有利于公司市场份额的稳定;中介业务成为新的利润增长点,资金雄厚的优势明显。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院