钢铁行业系列之三:宝钢股份

宝山钢铁股份有限公司系经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司独家发起设立,成立于2000年2月,同年12月在上海证券交易所上市,在现代化钢铁联合企业中处于全球领先地位,技术水平和服务能力一流,是《财富》世界500强宝武钢铁集团的核心企业。

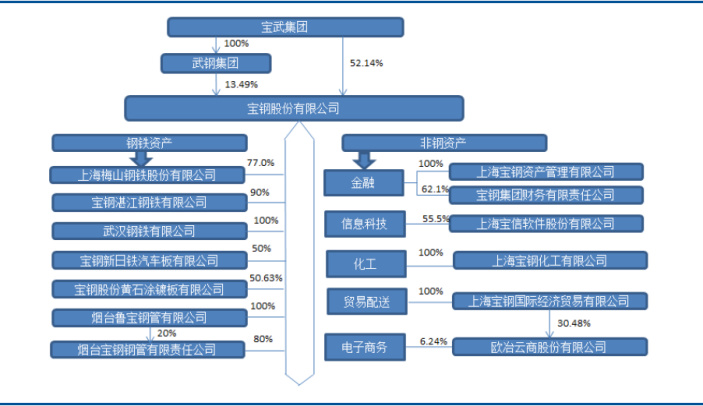

公司股权结构

公司股权结构

主营介绍

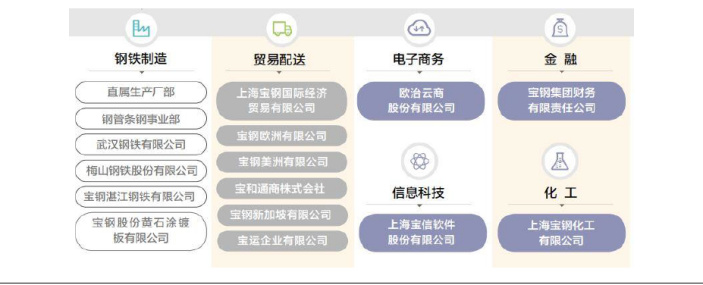

根据宝钢股份2017年半年报,公司按内部组织结构划分为钢铁制造、加工配送、信息科技、电子商务、化工及金融六个经营分部。钢铁制造分部包括各钢铁制造单元,加工配送分部包括宝钢国际、海外公司及武钢股份下属贸易公司等贸易单元,信息科技分部为宝信软件业务,电子商务分部为欧冶云商等单元,化工分部为化工公司业务,金融分部为财务公司业务。

公司产能以板材为主,其中热轧板合计约3740 万吨,冷轧板合计约1700 万吨,同时四大基地产能均包含冷热轧板材产能,形成辐射全国之势。

宝钢股份拥有上海宝山、南京梅山、湛江东山、武汉青山等主要生产基地,拥有享誉全球的品牌、世界一流的技术水平和服务能力,是全球碳钢品种最为齐全的钢铁企业之一。目前宝钢股份粗钢总产能为5094万吨,其中热轧板卷产能为3530万吨、冷轧板卷产能为1934万吨、中厚板产能为400万吨、酸洗板产能为635万吨,电工钢产能318万吨。

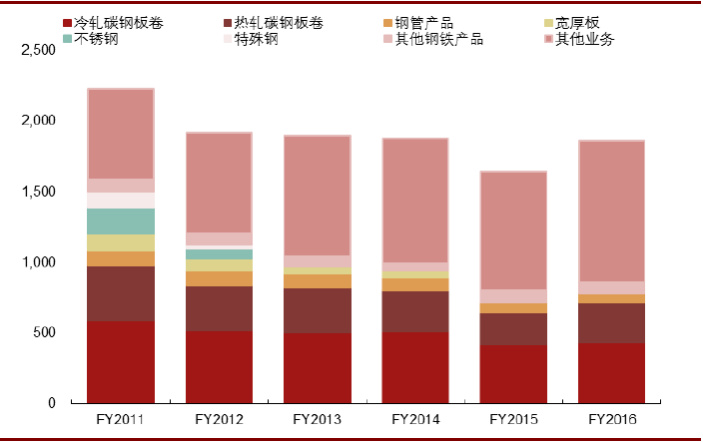

公司收入结构

公司收入结构

行业简介

行业简介和产业链说明

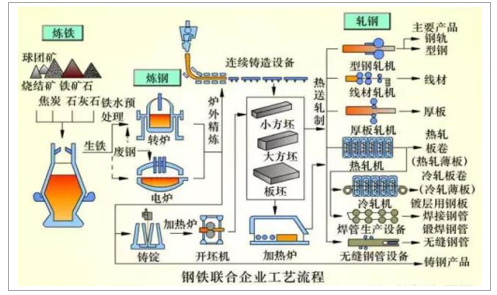

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

从产业链来看,钢铁行业上游为铁矿石,焦煤开采,焦煤炼焦炭,电力,炼钢设备等,钢铁行业下游主要来自于建筑(包括地产和基建)、机械、汽车等行业。

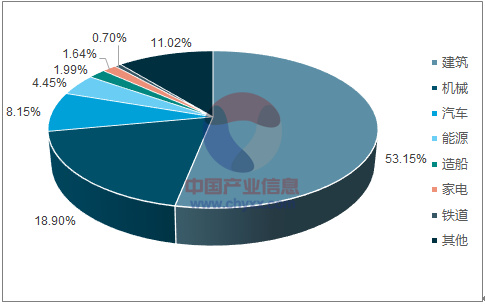

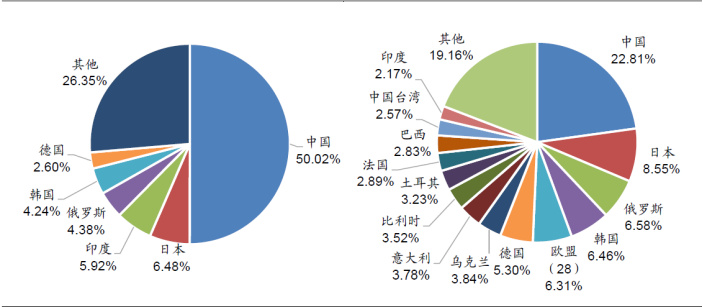

2017年钢材下游需求结构分布状况

2017年钢材下游需求结构分布状况

市场规模

根据国家统计局发布的数据,2017年,生铁、粗钢、钢材产量分别为7.11亿吨、8.32亿吨、10.48亿吨,同比增长1.89%、5.7%、0.89%;2017年粗钢表观消费量7.67亿 吨,同比增长11.5%;受制于钢价、汇率、贸易保护等因素,累计出口钢材7,563万吨,同比降幅30.61%。

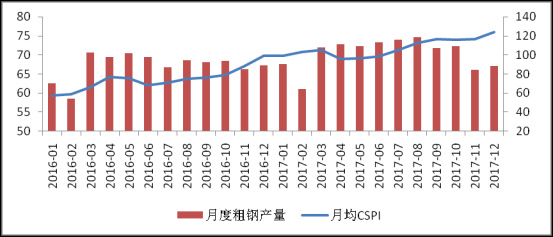

2016-2017年中国月度粗钢产量与月均CSPI

2016-2017年中国月度粗钢产量与月均CSPI

2016年各国粗钢产量及钢材出口量占比

2016年各国粗钢产量及钢材出口量占比

主要参与者

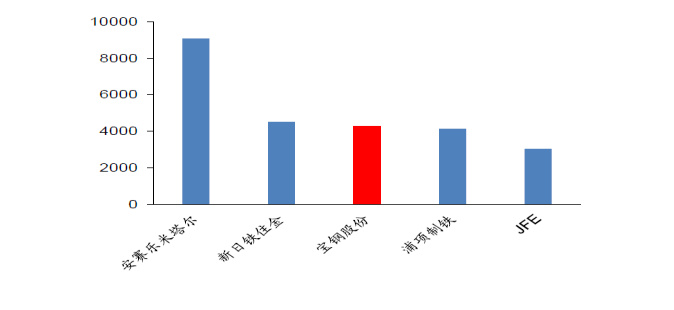

粗钢产量:2016年宝钢股份粗钢产量位居全球第三、中国第一。根据各公司2016年年报,2016年安赛乐米塔尔公司以9077万吨的粗钢产量位居全球上市钢铁企业第一位,新日铁住金以4517万吨的粗钢产量排名第二,宝钢股份(其中青山基地以2015年粗钢产量计)以4285万吨的粗钢产量排名第三,浦项制铁和日本JFE分别以4140万吨和3041万吨排名四、五位。

电工钢:限于数据的可得性,我们仅获得了截止到2016年宝钢股份、新利佩茨克和浦项制铁的取向硅钢和无取向硅钢的产量情况。从有限的数据中我们可以推断出,宝钢股份是目前全球产量最大的电工钢生产企业。国内来看,宝钢股份、首钢股份、鞍钢股份取向硅钢产能排名全国前三位,合计占比达89.15%。

汽车板:从全球角度看:截止2016年底,安赛乐米塔尔、新日铁住金和宝钢股份汽车板产量排名全球前三,预计市场份额合计达44.95%。从国内角度看:截止2016年底,宝钢股份汽车板产能和销量独占鳌头,鞍钢股份、首钢股份、本钢板材和马钢股份构成第二梯队。

家电板:2014年前十大家电板生产企业市场份额合计达87%,宝钢股份、首钢股份、马钢股份家电板市场份额位居前三位。国产家电板与进口家电板相比仍有差距,2016年镀锌板(带)进口量为264.70万吨。

行业地位

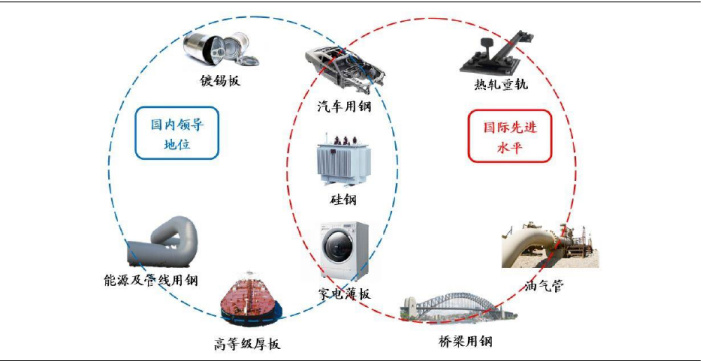

钢铁主业:2016 年粗钢产量全球第三、吨钢净利润在全球2000万吨以上钢企中排名第一,电工钢、汽车用钢、家电板是具有国际先进水平的三大支柱品种。

电工钢:大且强,比肩日韩——318 万吨产能全球第一,取向硅钢牌号覆盖齐全,高端牌号全球领先首发。

汽车板:后来居上,聚焦未来——1200 万吨产能全球第三、国内第一,发明专利数量全球第一、第三代先进高强钢技术领先安米。

家电板:质量为上,直面竞争——产能达800 万吨,宝武合并后市场份额达26%,以质量和客户服务优势直面激烈竞争。

竞争优势

公司坚持“一体两翼”的发展战略,以钢铁业务发展为主体,以欧冶云商、智慧制造为两翼打造集资讯、交易结算、物流仓储、加工配送、投融资、金融中介、技术与产业特色服务等功能为一体的生态型钢铁服务平台,强化综合竞争实力。公司四大基地全面发力,稳步实现“宝武>宝+武”。同时三大优势产品需求有支撑,其中汽车板强优势,打造新材料供应商,家电板质量取胜、稳占市场,取向电工钢占绝对优势。

核心看点详解

构建智能装备、智能工厂、智能互联一体化智慧制造体系,打造示范性城市绿色钢厂。公司充分把握时代机遇,决策通过钢铁行业的智慧制造和欧冶云商为两翼的发展,构建公司在互联网时代和智能时代领先同行一代的新优势。

构建智慧制造体系方面,宝钢股份将着力构建集智能装备、智能工厂、智能互联于一体的智慧制造体系,成为国内钢铁企业智慧制造的领先者。布局智慧制造路径:(1)智慧工厂:2015年,热轧厂1580单元智能化车间建设获得工信部智能制造示范试点资格,是钢铁制造行业唯一入选的示范点。(2)智慧生产:宝山基地积极推进高炉炉前作业、冷轧包装自动化等机器人应用示范改造项目以及智慧采购平台的建成投运。(3)智慧供应链:公司积极探索智慧制造在供应链协同中的研究与应用,以汽车板用户为试点,建立全程供应链智能协同模式。

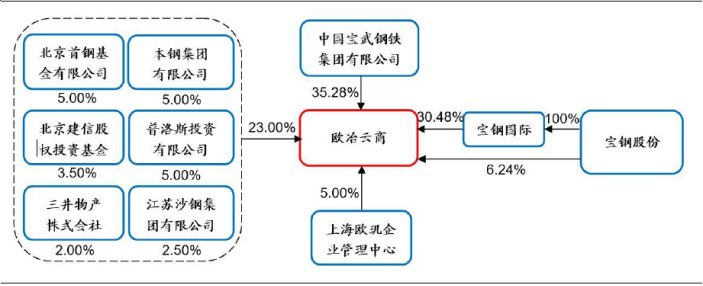

开放股权引入优质资源,共建大宗商品产业生态圈。欧冶云商成立于2015年2月,由原宝钢集团旗下东方钢铁电子商务有限公司等平台整合而来。主要经营范围为电子商务领域内的技术咨询、技术开发、技术服务、技术转让,实业投资,投资管理,股权投资管理,投资咨询,经济信息咨询,企业管理咨询,国内贸易(专项审批除外),从事货物及技术的进出口业务。

增资扩股前欧冶云商注册资本为24亿元,宝钢股份直接和间接持股51%,其余股份由宝武钢铁集团所持有。2017年增资扩股完成后,该公司注册资本人民币33.33亿元,宝钢股份和宝钢国际合计持股比例由原来的51%稀释至36.72%。

欧冶云商在完成增资扩股和核心员工持股后宝钢股份持股比例降至36.72%

欧冶云商在完成增资扩股和核心员工持股后宝钢股份持股比例降至36.72%

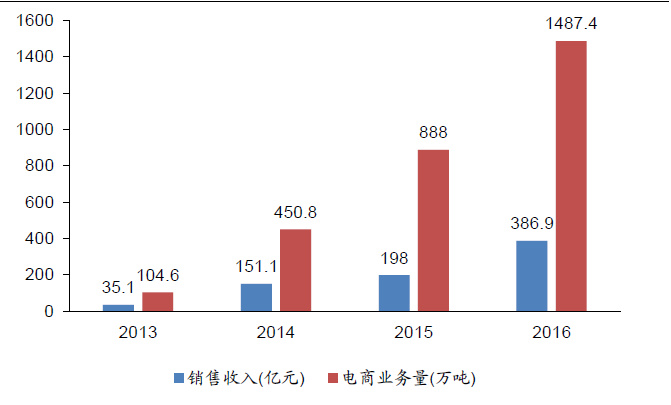

欧冶云商自成立以来,电商业务量与销售收入迅速扩大。根据公司年报,2013~2016年欧冶云商电商业务量分别为104.6万吨、450.8万吨、888.0万吨和1487.4万吨,4年间电商业务量扩大13倍,年均复合增速达441%;2013~2016年欧冶云商销售收入分别为35.1亿元、151.1亿元、198亿元和386.9亿元,年均复合增速达334%。

2013~2016年欧冶云商电商业务量和销售收入

2013~2016年欧冶云商电商业务量和销售收入

2017年2月8日,宝山钢铁股份有限公司六届十五次董事会审议批准了下属欧冶云商股份有限公司增资扩股引入外部投资者及核心员工持股的议案:增资扩股规模不超过 102856.8 万股,引入不超过 8 家战略投资者以及核心员工持股平台,合计持股比例不超过 30%。欧冶云商增资扩股后总股本不超过 342856.8 万股,宝钢股份及其下属上海宝钢国际经济贸易有限公司(以下称“宝钢国际”)合计持股比例同比例稀释至不低于35.7%。

开放股权:欧冶云商通过在上海联合产权交易所公开征集意向投资者,并通过竞争性谈判,选择了北京首钢基金有限公司、本钢集团有限公司、江苏沙钢集团有限公司、普洛斯投资(上海)有限公司、北京建信股权投资基金(有限合伙)和三井物产株式会社等国内外知名企业成为股东,共计增发股份9.33亿股,募集资金10.55亿元。本次股权开放以资本为纽带,引入优秀的合作伙伴,为平台导入更多优质资源,真正实现大宗商品产业生态圈的“共建、共享”。同时平台的市场化属性显著提升,治理机制和决策机制得到进一步完善。

员工持股:欧冶云商是国资委中央企业首批员工持股试点的十家企业之一,也是其中唯一一家具备新兴行业背景并处于战略孵化期的企业。上海欧玑企业管理中心(有限合伙)作为欧冶云商员工持股平台,将持有欧冶云商股权开放后5%股权。

欧冶云商通过员工持股在混合所有制改革中同步建立了员工与企业风险共担、利益共享的长效的激励机制,为公司的快速发展注入内在的活力和动力。

奥马哈观点

受行业景气度影响,公司盈利下滑,但公司作为行业龙头,三大优势产品汽车版、电工钢、家电版仍具有优势,公司仍具备长期竞争力和业绩增长潜力。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院