银行业系列之二:工商银行

中国工商银行股份有限公司成立于1984年1月1日。2005年10月28日,整体改制为股份有限公司。2006年10月27日,成功在上交所和香港联交所同日挂牌上市。连续4年在中国银监会信息科技监管评级中处于行业领先。

公司最大的单一股东为汇金公司,第二大单一股东为财政部,无实际控制人。

公司简介

工行是城市经济体制改革和金融体制改革的产物。改革开放前,人民银行既承担货币政策制定和金融监管职能,又从事具体业务经营。1983 年 9 月国务院正式决定人民银行专门行使中央银行职能,另筹建中国工商银行承接原人民银行的工商信贷和储蓄业务。工行成立之初承接人民银行划转的流动资金贷款约占同期国家银行流动资金贷款余额的 64.6%。截至 2017 年末,工行资产规模、净利润、一级资本规模保持全球第一。

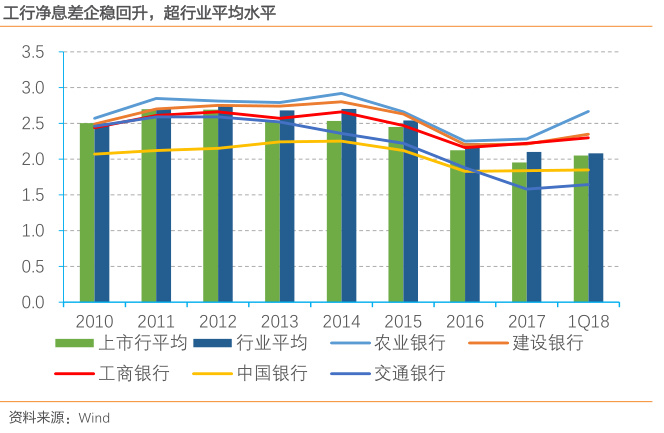

工行依托完善的网点布局以及较好的客户基础,负债成本优势明显,较低的负债成本带来较高的息差,造就了其较高的ROE水平。

2017 年工行付息负债成本率为 1.57%,显著低于行业平均。17年存款付息率仅高于招行、农行、贵阳银行和建行,仅为1.42%。存款占比高达 87.27%,A股上市行中仅次于农行,负债结构好。

工行生息资产规模常年位居国内第一,1Q18 达 25.72万亿元,占总资产的比重超过 97%。生息资产以贷款为主 , 占比较为稳定 。贷款占生息资产比重 持续高于 于 50% ,且呈现持续上升趋势。

17年工行ROE达14.35%,1Q18年化ROE上行至15.4%,RORWA达2%,盈利能力稳定。工行稳定且高于同行的盈利能力主要在于综合布局,客户基础优良,负债端优势明显,在资产质量企稳之后尤其突出;自工行推进“大零售、大资管、大投行”战略以来,业务进一步多元化,营收结构也进一步改善。

公司分析

1.工行持续推进大零售、大资管、大投行的发展战略, 金融牌照较齐全,子公司多元化布局完善, 已基本成为跨区域、多元化的综合金融服务平台,多元业务相互促进、国内海外共同发展的格局逐渐成型。

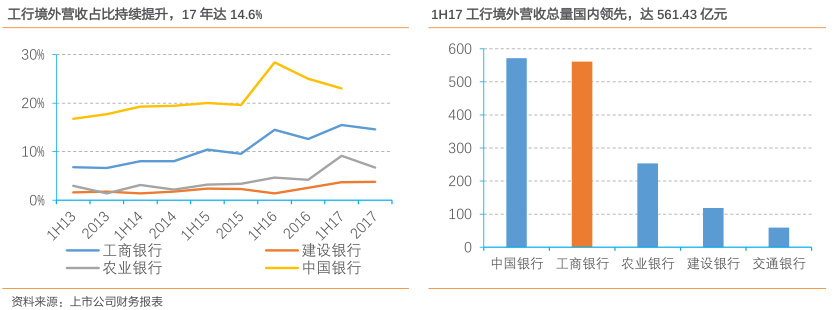

2.境内区域结构优化,境外营收贡献度持续提升。资产、存款和贷款投放 集中于环渤海、长三角、珠三角地区,吸收存款占比近60%,投放贷款近50%。

海外布局优势渐显,截至17年末,工行在45个国家和地区设立了419家机构,资产达3586亿美元与143个国家和地区的1545家境外银行建立代理关系。此外,工行通过参股标准银行间接覆盖非洲 20 个国家,同时积极发展新兴市场货币外汇买卖业务,覆盖“一带一路”沿线二十个国家和地区。通过直接设立子公司、控股或者签订代理关系等方式,直接或间接将影响力辐射至六大洲和主要国际金融中心,国际化竞争优势突出。

3.零售业务发力。信用卡累计发卡量、贷款余额稳居商业银行前列,截至17年末,信用卡累计发卡量达1.43亿张,居上市银行首位;信用卡客户达8859万户,为国内客户总量最大的信用卡发卡行。

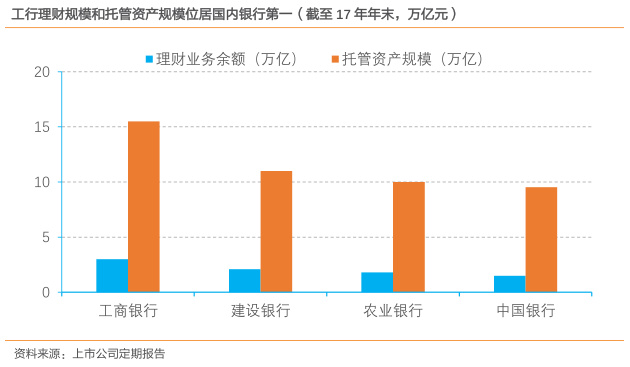

资管业务发展较好 。截至17年末,理财业务余额达到3万亿元,保持行业第一,同时托管资产规模达15.5万亿元,也位于市场领先地位。

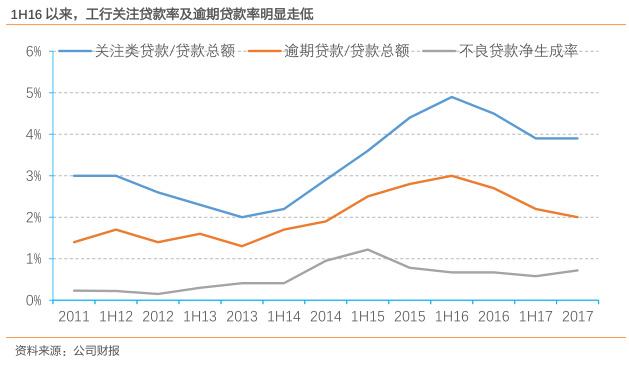

4.资产质量持续改善。不良贷款率下降趋势确立,1Q16达到峰值1.66%,1Q18下降至 1.52% 。

拨备覆盖率较高 ,拨备压力较小 。1Q18,工行拨备覆盖率为175%,已超过传统的150%的标准线,同时拨贷比高达3%。根据《关于调整商业银行贷款损失准备监管要求通知》,拨备覆盖率监管要求由 150%调整为 120%-150%。拨备提升+拨备新规之下,工行拨备计提压力减小,盈利释放空间增大。

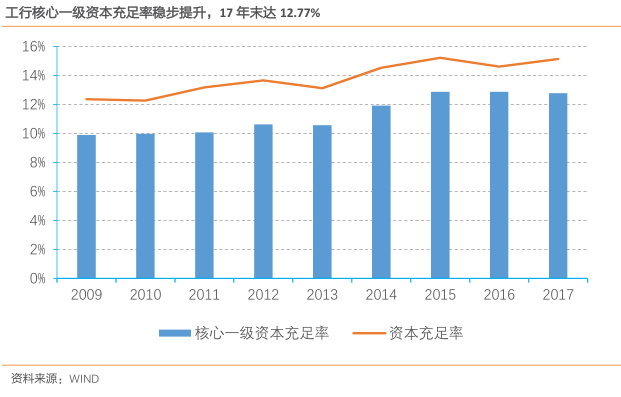

5.资本压力小 。近年来, 核心一级资本充足率和资本充足率稳步上升,1Q18 分别达12.64%和 15.09%, 远超国内监管要求 。

核心看点

1.成本收入比低,经营效率领先。

1Q18工行收入成本比为20.74%,在A股上市银行中仅次于上海银行。相比16年同期,工行17年每个季度的成本收入比均有所下降,为上市银行中仅有的成本收入比有所下滑的3家银行之一(另两家分别为无锡银行和吴江银行)。工行成本控制较好,经营效率已处于行业领先地位,且成本收入比呈现进一步下降的趋势。

2.积极推进渠道建设,E-ICBC生态圈初成。

线上渠道建设不断完善 。2017年电子银行业务笔数占全行业务笔数的比例高达94.86%,互联网+的大背景下,工行线上渠道建设取得显著成效;线下渠道布局优化,服务提升。大数据分析线下物理渠道的投入产出比,将网点从老城区迁移至新兴经济区,优化布局;线上线下渠道建设和不断的产品创新 支撑个人业务增长。

奥马哈观点

纵观美国四大银行成长史,并购是永恒的主题,混业是大势所趋。 随着金融统一监管时代来临,未来国内金融混业经营并非不可能,全能型银行乃趋势。 而随着强监管的推进,银行业或呈现龙头集中之现象,工行作为国内银行业的龙头,公司治理规范市场化程度较高的大行,“大零售、大资管、大投行”战略综合布局,境内境外协同发展,未来发展空间仍非常大。

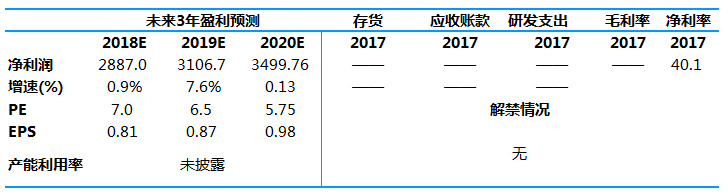

基于1资产规模稳健增长(增速 8% 左右);2 存量贷款利率平稳上升,18 年净息差同比上升8BP ;3经济平稳,资产质量改善,但主动加大拨备计提力度等,预测工行净利润增速将平稳上升。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院