银行业系列之三:农业银行

中国农业银行股份有限公司的前身最早可追溯至1951年成立的农业合作银行。上世纪70年代末以来,本行相继经历了国家专业银行、国有独资商业银行和国有控股商业银行等不同发展阶段。2009年1月,整体改制为股份有限公司。2010年7月,分别在上海证券交易所和香港联合交易所挂牌上市。 农行是中国主要的综合性金融服务提供商之一,致力于建设经营特色明显、服务高效便捷、功能齐全协同、价值创造能力突出的国际一流商业银行集团。凭借全面的业务组合、庞大的分销网络和领先的技术平台,向广大客户提供各种公司银行和零售银行产品和服务,同时开展金融市场业务及资产管理业务,业务范围还涵盖投资银行、基金管理、金融租赁、人寿保险等领域。

农业银行财务概要:

行业概况

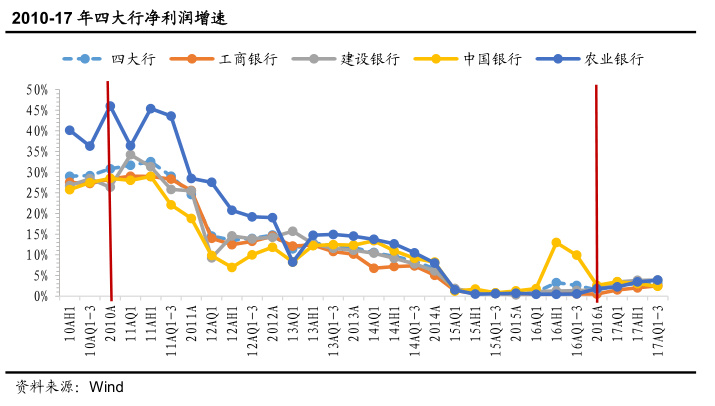

2011-2016年,经济增速显著放缓,货币政策较为宽松,银行业整体经营形势恶化,业绩增速显著下滑。与银行业整体趋势一致,农业银行业绩在此期间经历了由高增长向低增长的变迁。四大行整体净利润增速由 30%下滑到 1%左右。农业银行业绩下滑幅度相对四大行整体更大,净利润增速则由 45%下滑至 1%左右。

造成银行业业绩增速下滑的原因主要有以下3个:一是经济增速换挡,银行资产规模增速下降,规模对业绩驱动力明显下降;二是降息、利率市场化、营改增等因素交织,净息差持续收窄;三是经济下滑,银行业资产质量恶化,减值准备计提力度加大。

2017年以来,经济增速企稳,货币政策保持稳定,银行业整体经营形势改善,农业银行业绩增速随行业企稳回升,且业绩改善幅度稍领先四大行整体

公司概况

为衡量对农业银行业绩的影响,将农业银行净利润增速分解到具体因素。

将农业银行净利润增速进行如下分解:

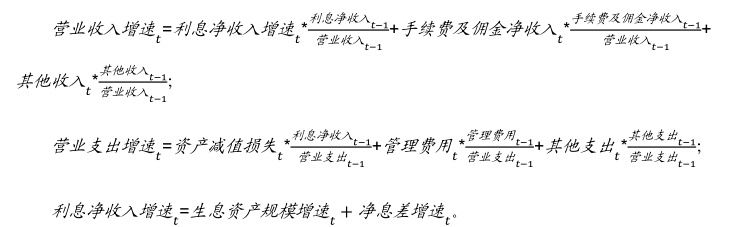

对大行而言,营业收入中的利息净收入与手续费佣金净收入,营业支出中的资产减值损失与管理费用四大项是引起利润增速波动的主要因素。其他收入与支出项占营业收入与营业支出比例很低,不足以引起利润增速的波动。此外,所得税率相对稳定,也不是造成净利润波动的主要原因。

将营业收入增速与营业支出增速进一步分解:

净利润增速分解后发现:

净息差贡献的增速大幅下降,下降过程伴随起伏。2011 年净息差贡献的增速达 27%,2012-2013 年则降至-1.6%~-3.3%,2014 年短暂回升至 11%,2015 年又快速下降至-21%,2016年进一步下降至-33%,2017 年则有所回升,截止 2017Q3 回升至-2%。

生息资产规模贡献的增速大幅下降,下降过程为阶梯状。2011-2014 年逐年下降由 40%下降至 20%,2015 保持 20%左右,2016-2017 年下降至 15%左右。

手续费及佣金净收入贡献的增速大幅下降,下降过程伴随起伏。2011 年为 24%,2012-2013年下降至 5%-6%,2014 年进一步下降至-2%,2015-2016 年陆续回升至 5%左右,2017 年则又下降至-10%左右。

资产减值损失贡献的净利润增速有明显周期性,2012-2015 年贡献的净利润增速明显下降。2011 年为-22%,2012 年回升至 8%,2013 年下降至 1%,2014 年进一步下降至-9%左右,2015年保持-9%左右,2016 年回升-1%,2017 年则又下降至-7%左右。

管理费用贡献的净利润增速先升后稳。2011-2015 年,逐步由-25%上升至 1%左右,2016年为 2%左右,2017 年为-0.5%左右。

经营分析

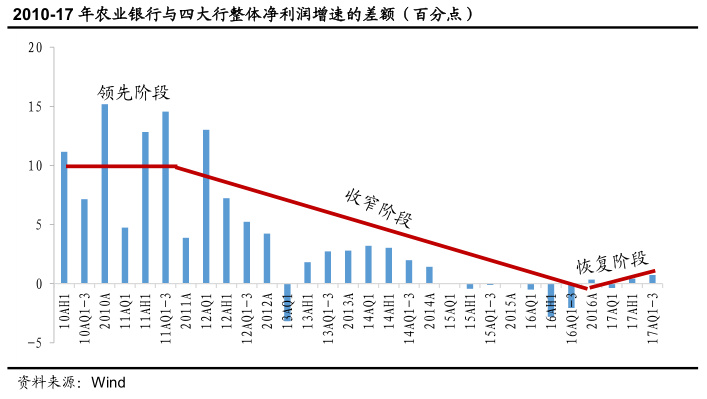

2010-2017年,农业银行净利润增速大体上呈L型走势,具体可划分为三个阶段:业绩高增长且大幅领先四大行整体阶段、业绩增速放缓且领先优势逐步消失阶段、业绩增速企稳回升且领先苗头出现阶段。

核心看点

2017年以来,宏观经济企稳,农业银行业绩增速改善。农业银行业绩改善趋势确定且可持续。

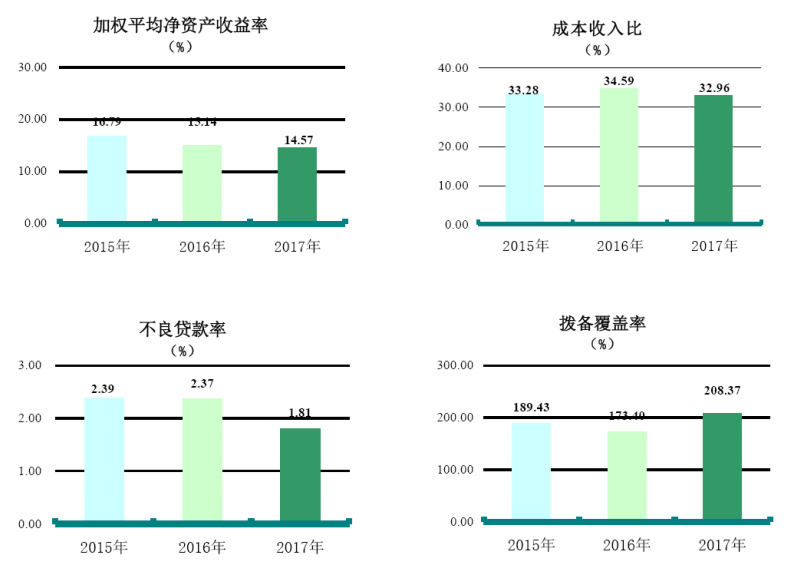

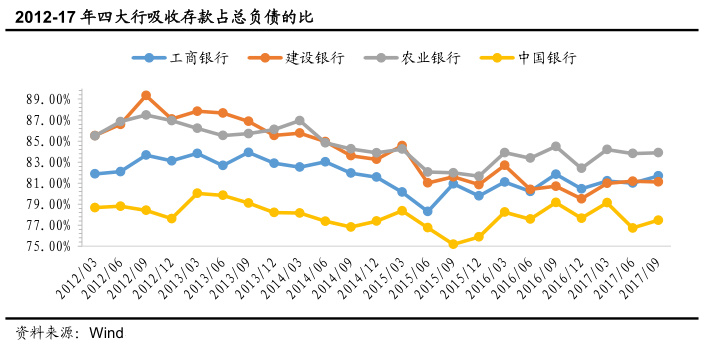

负债成本优势明显, 净息差持改善确定性高。农业银行拥有县级及以下营业网点数量领先行业其他公司,拥有大量的下沉客户,这些客户的负债成本优势非常明显。相对四大行整体,农业银行客户下沉度更高,因此农业银行在存款成本控制上具备先天优势。

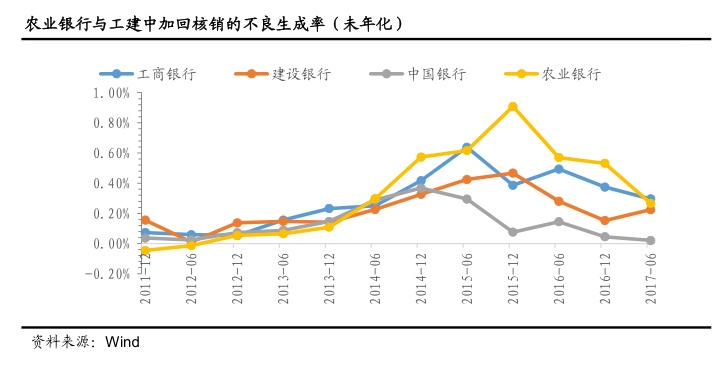

资产质量改善趋势确定,改善幅度或继续领先四大行。农业银行不良资产暴露高峰已过,不良生成率下降趋势明显,此外,银行对存量不良处置力度也有所加大,农业银行资产质量改善趋势确定。2015年下半年,农业银行加回核销的不良生成率(未年化)达到0.91%的高点,随后开始逐步下降,至2017年上半年,农业银行加回核销的不良生成率(未年化)为0.27%,较2015年下半年下降 0.64百分点。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院