银行业系列之七:兴业银行

成立于1988年8月,总行设在福建省福州市,首批股份制商业银行之一。注册资本190.52亿元,已发展成为治理完善、特色鲜明、实力雄厚、服务优良的全国性股份制商业银行,并稳居全球前50强银行之列。目前已拥有9大业务牌照,4家直接控股(全资)子公司,6家间接控股子公司,投资参股5家公司,从单一银行已逐步演进为以银行为母体,涵盖信托、租赁、基金、消费金融、期货、资产管理、研究咨询、数字金融等在内的现代金融服务集团。

兴业银行成立时注册资本为15亿元。1988年人民银行批准同意福建省福兴财务公司、福建投资企业公司、福建华兴投资公司三家公司作为发起人公开向社会招股,筹建福建兴业银行,首期募集资金为3,71亿元,注册资本为15亿元。

历经三次增资扩股,2004年注册资本金达到39.99亿元。兴业银行经过1996年、2000年、2004年三次增资扩股后注册资本金达到39.99亿元。2007年公司公开发行10.01亿股股票,发行完成后总股本变更为50亿股。之后又通过定增、发行优先股等方式增资扩股,截至2016年第三季度,兴业银行总股本达到193.12亿元。

多元化股权结构助力市场化。随着2017年1季度260亿元定增的完成,福建省财政厅和中国烟草持股比例上升至18.78%和5.34%,阳光控股为新进股东,主要为财务投资,股权结构多元化且更趋稳定。多元化的股权结构也是其经营高度市场化的保障。

公司简介

公司前身为福建省福兴财务公司。1988年国务院批准同意在福建省福兴财务公司的基础上筹建区域性、股份制的综合性商业银行——“福建兴业银行”,也即兴业银行的前身;2001年福建兴业银行更名为“福建兴业银行股份有限公司”;2003年正式更名为“兴业银行股份有限公司”,亦即现名。

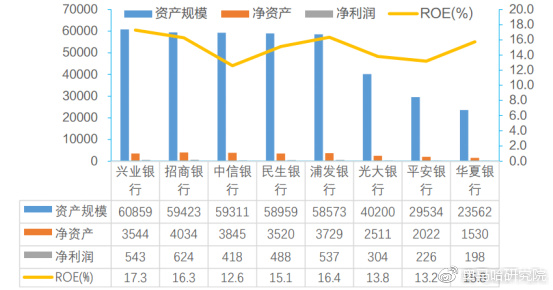

兴业银行为排名前列的大型股份制商业银行。截至2016年12月末,兴业银行资产规模达到6.09万亿元,净利润规模和ROE水平分别为543亿元和17.3%,为资产规模最大的上市股份制商业银行,净利润规模仅次于招商银行,而ROE水平居于上市股份行首位。可见兴业银行属于上市股份制商业银行中排名前列的大型股份制商业银行。

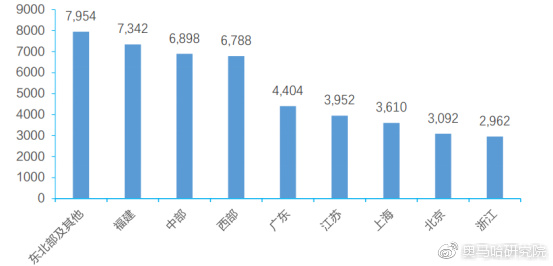

1、兴业银行立足福建,辐射全国。福建省是兴业银行总部所在地,同时福建省也是兴业银行营收规模占比最大的省份。兴业银行除在北京、上海等一线城市布局以外,在中西部地区也存在一定的业务量,其中东北部地区业务规模最大。可以看出兴业银行在深耕福建地区的基础上,不断向其他地区开拓业务。截至16年末,已设立126家分行(含二级分行)、2003家分支机构,建成覆盖全国、衔接境内外的完善服务网络。

1、金融牌照较为齐全,科技输出业务突出

兴业银行持有金融牌照较为齐全,通过集团联动和跨市场配置,实现收益领先同业。公司通过参股控股拥有信托、租赁、基金、消费金融、证券和期货子公司,为持有金融牌照较为齐全的商业银行之一。

兴业银行混业经营能力较为突出,集团化经营成效已逐渐展现,各子公司发展迅速,规模在可比股份行中居首。截至2016年末,兴业信托资产规模达9351亿,兴业基金资管规模约5000亿;兴业租赁资产规模1117亿,保持行业第一梯队位置;兴业消费金融贷款规模57亿,规模在同类公司中均处于前列。未来公司各子公司联动机制进一步优化,资管业务作为大投行和大财富的纽带,在产品和资金上通过集团联动和跨市场配置,提升业务整体效益,此前几年实现收益领先同业。

2、兴业银行资产管理业务规模、水平持续提升

2012年,兴业银行成立资产管理部开展资管业务,此后兴业银行资管业务蓬勃发展,管理规模不断扩大。2016年末,理财产品规模达1.38万亿;2016年实现理财业务中间业务收入123.5亿元,同比大增30%。兴业银行2013年开始推行“大投行、大资管、大财富”的发展战略,在扩大管理规模的同时,不断提升管理水平,丰富理财产品种类。

3、银银渠道优势尽显,市场化特征凸显

在过去几轮投资机会中,兴业银行都及时把握住市场机会,实现较高收益。从经济和金融的大周期上,兴业银行抓住了中国房地产走强大周期机会,通过同业业务获取超越可比同业收益。兴业银行在债券投资方面也具有较高敏锐度和前瞻性,14年以后的两年债券牛市中获益颇丰。兴业银行目前对其组织架构做了一定调整,我们预计,在监管趋严和金融去杠杆时代,短期盈利空间面临收窄,但其高度市场化的经营特色预计能够使其快速调整资产负债,应对新的市场环境。兴业银行推动同业业务向投资型、结算型、交易型方向转型,逐步实现业务模式从重资产、重资本向轻资产、轻资本,从信用中介、资金中介向信息中介、资本中介,从单个市场向整个金融市场积极转型。我们认为,从公司执行层面来看,待管理班子完全落地后,战略可以得到有效执行,从市场机遇和监管来看,短期盈利空间或不大,但对业绩的有一定的正面提升。

公司分析

1、净利增速较快,ROE较高

兴业银行净利润增长持续快于股份制银行平均。近年来,由于宏观经济不振、息差收窄等原因,银行业利润增速逐年下降,但2016年呈现增速触底特征,上市银行17年一季度净利润增速环比开始回升,呈改善趋势。16年初以来,经济弱复苏,上市银行资产质量明显企稳,并有望进一步改善。兴业银行净利润增速持续高于同类别股份制商业银行以及上市银行平均水平。兴业银行近年来净利增速持续快于股份行及上市银行平均,2016年以及1Q17净利增速分别达7.26%和7.16%,净利增长较快。

2、非息收入增长较快,收入结构持续优化

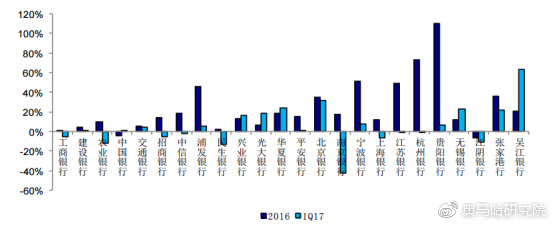

净手续费收入增长放缓,占比有所提升。2016年上市银行手续费净收入增速趋缓,2016年平均同比增8%,增速较15年下降6个百分点。国有行中农行增长较快,16年中收同比增10%,较15年提升7个百分点。股份行中,除浦发银行外,其余7家同比增速均放缓,其中浦发16年同比增46%,较15年提升16个百分点。

2017年一季度净手续费收入明显放缓,大行负增长。上市银行1季度净手续费收入同比降2%,大行同比降3%,股份行、城商行、农商行分别同比增0.7%、3%、73%。股份行中收增速分化较大。8家股份行1季度合计中收增0.7%,增速较4Q16下降10个百分点。中收增速较快的是兴业、光大、华夏。招商、浦发、中信增速较4Q16下行较多,分别下降44、40、20BP。

兴业银行16年中收同比增14%,较15年下降5个百分点,1Q17同比增16%,增速仍较高,主要是由于咨询服务、银行卡和代理服务业务收入的较快增长。16年中收占比为23%,较15年提升2个百分点,1Q17中收占比26%,较16年提升3个百分点,随着理财规模增长放缓,行业未来手续费收入中理财业务类收入增速或持续放缓。我们预计兴业中收增长压力略好于其他股份行,主要是目前手续费收入占比和基数较低。

3、资产结构优化,收益率有望上行

资产以贷款和证券投资为主。生息资产证券投资为大头,2016年末证券投资达3.29万亿,超过贷款1万亿以上,其中应收款项类投资达2.1万亿。兴业银行贷款以对公贷款为主,对公贷款占贷款总额的比例超股份制商业银行平均水平。

非标或将回流贷款科目。受银行业监管趋严等影响,1Q17兴业银行应收款项类投资环比开始下降,而贷款保持较快增长,非标回流贷款明显,或将持续。在同业负债成本大升的情况向,负债增长更倾向于存款,而资产规模扩张有所放缓。

4、负债结构优化,负债成本相对可控

兴业银行负债以客户存款和同业负债为主,存款以定期存款为主。兴业银行客户存款和同业负债占负债总额比例超过80%,应付证券占比逐年增加,但绝对规模仍然较小。存款结构中,2016年末定期存款占比达49%,且定期存款占比呈上升的态势,负债稳定性改善。1Q17兴业存款规模达2.89万亿,环比增加约2000亿,增量居股份行前列,存款增长态势较好。

核心看点

1、大型股份行,综合经营领先

1988年由财务公司转变而来,1Q17资产规模为股份行第一。股份结构较为分散,多元化,为市场化经营提供支撑。金融牌照较为齐全,综合经营领先,资管、投行等业务蓬勃发展,银银平台业务优势明显,科技输出业务突出。

2、净利增长较快,市场化特征凸显

近年来,净利增速持续快于股份行及上市银行平均,16年以及1Q17净利增速分别达7.26%和7.16%,净利增长较快。2016年,ROE达15.4%,居股份行前列。兴业银行推动同业业务向投资型、结算型、交易型方向转型,逐步实现业务模式从重资产、重资本向轻资产、轻资本,从信用中介、资金中介向信息中介、资本中介,从单个市场向整个金融市场积极转型。我们认为,从市场机遇和监管来看,短期盈利空间或不大,但未来对业绩有较大提升。

3、资产负债结构调整优化,净息差有望改善资产端非标或将逐步回流贷款,高收益率资产配置加强。负债端对同业负债严控,1Q17同业负债环比下降千亿,存款增长较快。本轮市场利率的上升源于16年底,而兴业同业负债占比较高,导致1Q17负债成本率显著上升,导致净息差大幅收窄。随着同业负债成本率维持高位,市场化特征凸显的兴业大力优化负债结构,随着市场利率向贷款等资产传导,资产端收益率逐步上升,净息差有望逐季改善。

4、不良生成大降,资产质量处于改善通道16年末,逾期率和不良贷款率分别为2.15%和1.65%;其中,逾期率同比大幅下降59BP。1Q17不良率环比下降5BP至1.60%。逾期贷款率作为资产质量前瞻指标,未来资产质量压力显著缓解。

奥马哈观点

兴业市场化程度高,多年来净利润持续较快增长,市场或高估高市场利率以及强将对其业绩之影响。以收益为导向,我们认为,市场化特征凸显的兴业资产负债机构之优化调整或超出市场预期。随着市场利率向贷款等资产传导,净息差有望明显改善。经济弱复苏之下,逾期贷款率大幅走低,不良生成同比显著改善,资产质量已进入改善通道。资产质量之改善,将显著缓解拨备计提压力,为业绩增长带来较大贡献。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院