医药行业之五十八:卫宁健康

卫宁健康成立于1994年,是国内专注于医疗健康信息化的上市公司。当前业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域的信息化解决方案。

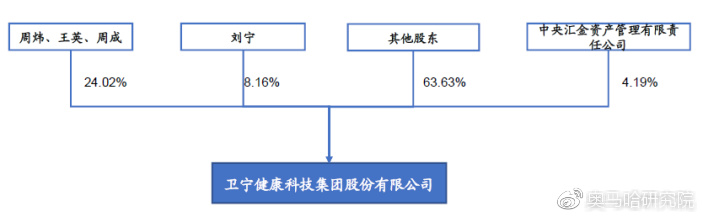

公司股权结构图

公司股权结构图

主营介绍

公司主要从事医疗软件研究开发、销售与技术服务业务,并为医疗卫生行业信息化提供整体解决方案。公司主要服务于医院、卫生院、社区卫生服务中心(站)、门诊部、疗养院、妇幼保健院、专科疾病防治机构、疾病预防控制中心、医学科研机构、各级医疗卫生行政管理机构等医疗卫生机构的信息化市场。

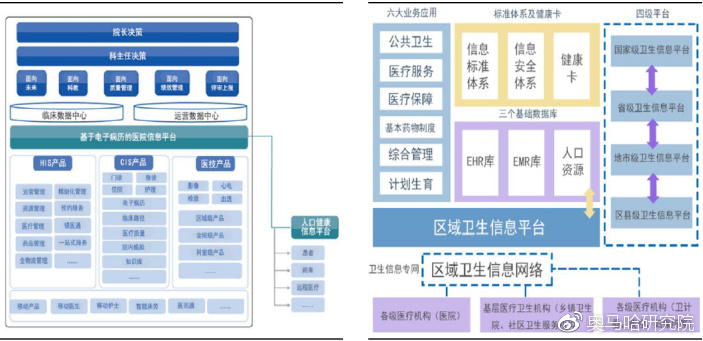

公司目前已经具备“智慧医院”和“智慧卫生”完整的产品线,可单独进行销售的产品高达200个左右,能够给各类客户提供系统性的解决方案。智慧医院方面,公司产品包括HIS产品(运营管理系统、预约服务系统、银医系统、医疗管理系统、药品管理系统等)、CIS产品(电子病历、院内感染、临床路径、医学知识库等)、医技产品(PACS、LIS等)。智慧卫生方面,产品系列主要包含六大业务应用(公共卫生、医疗服务、医疗保障、基本药物制度、综合管理、计划生育)、标准体系及健康卡、三大基础数据库(HER库、EMR库、人口资源)、四级平台以及区域卫生信息平台等。

医院信息化产品示意图&区域卫生信息化产品示意图

医院信息化产品示意图&区域卫生信息化产品示意图

公司目前拥有5000多医疗机构客户,其中3000多家是二级医院。二级医院由于需求共性强,对医疗信息化产品的定制化需求较少。公司经过在行业二十多年的耕耘,对客户普遍需求充分了解,并且成功研制产品模块,使得公司的产品标准化程度提升,项目实施周期下降,有效提升产品稳定性、项目实施效率以及项目盈利能力。与同行业企业的软件产品毛利率对比可知(创业软件相关数据来自于公司财报,而厦门智业相关数据来自于公司招股说明书),近几年来公司软件产品毛利率高于同行业企业约10个百分点,最近三年软件产品平均毛利率约为70%,呈现较高的毛利率水平。公司软件业务毛利率明显高于同行企业,这从侧面反映出公司软件产品标准化程度较高。

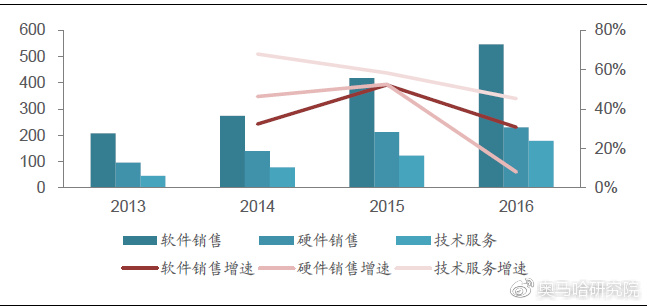

分业务看,公司软件业务、硬件业务与技术服务收入占比分别为57%、24%、19%;毛利率分别为66%、16%及69%。

公司主营业务收入及增长率图

公司主营业务收入及增长率图

行业简介

行业简介和产业链说明

医疗卫生信息化是指将计算机、网络通讯、数据库技术与医疗卫生行业需求进行有机的结合,满足医疗机构以及相关部门对医疗卫生信息的收集、整理、储存、分析,提高医疗卫生行业效率,满足客户功能要求,医疗卫生信息化主要分为医院信息化和区域卫生信息化。

医疗卫生服务是人类的基本需求,随着国民经济的不断发展,居民对医疗服务的要求也在逐年提高,医疗机构也得到了相应的发展。医疗机构对提升行业效率,满足客户需求的诉求使得医疗卫生信息化行业在近年来得到了快速的发展。

从产业链来看,公司所属行业的上游为电子信息行业和计算机、网络设备行业,下游为医疗卫生行业。

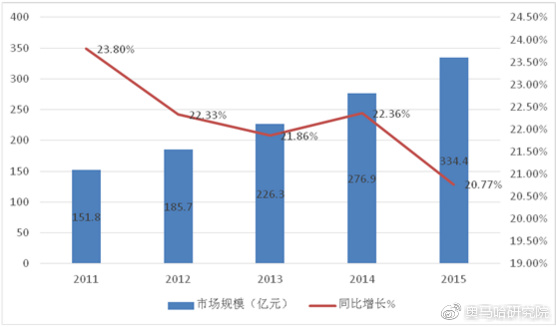

市场规模

2015年医疗卫生行业的信息化投入规模达到334.4亿元人民币,比2014年增长20.77%。2014年医疗卫生行业的信息化投入规模为276.9亿元人民币,比2013年增长22.36%,呈现高速增长的态势。

推动医疗信息化快速发展的主要动力来自两个方面。一方面从医疗管理理念来说,随着多项医卫信息化政策的出台以及医改的不断深入,老龄化问题得到关注,促使医疗管理的理念从以“治疗为中心”到以“病人为中心”过渡,因而对医疗信息化建设提出了更高的要求;另一方面,云计算、大数据、移动互联网等新的信息技术的不断发展也在客观上为其深化应用提供了更丰富的可能性。

2011-2015年医卫行业IT信息化投资规模及增长趋势图

2011-2015年医卫行业IT信息化投资规模及增长趋势图

主要参与者

1.国际竞争对手情况

发达国家医疗卫生行业信息化经过多年的发展,已经相对成熟。国际医疗卫生软件企业基于其对医疗需求的深刻认识、有效的开发组织能力以及规范化的实施方法,在产品的设计理念、分析能力上具有明显的领先优势,产品的整体实施效果以及系统应用的成熟度要高于国内企业。

但是,医疗卫生行业主要是涉及人的健康,这种行业特殊性,导致其对软件产品的要求也非常高,产品与医院业务模式紧密相关。由于发达国家医院的业务流程,特别是财务处理流程与国内医院差别很大,导致国际医疗卫生软件企业的设计思想和数据流程与我国医院管理模式有着很大差异,所以国内软件企业更适合国内用户;同时,国际医疗卫生软件企业的产品标准化程度高,价格也相对比较高,因此,短期内国际医疗卫生软件企业的产品在国内并不具备竞争性。

国际上从事医疗卫生行业信息产品的著名企业有美国的GE医疗集团、IBM、Cerner Corporation、Eclipsys Corporation、澳大利亚IBA医疗公司等。

2.国内主要竞争对手情况

(1)医院信息系统的竞争对手情况

东华软件股份公司,业务涉及遍布电信、电力、政府、交通、国防、医疗、金融、科研、煤炭、石化、石油、保险及制造等领域软件开发、系统集成,在医疗信息化方面,主要引进吸收国外HIS产品 Medtrak & TrakCare,并在多家三甲医院进行本地化实施;北京天健源达科技有限公司、浙江联众卫生信息科技有限公司、重庆中联信息产业有限公司、杭州创业软件股份有限公司等公司,专业从事医疗卫生软件开发,为数字化医院建设提供软件产品和服务,客户分布在不同的区域。

(2)公共卫生信息管理系统的竞争对手情况

湖南泰阳网络科技有限公司,业务涉及教育、电力、政务等领域软件开发,产品主要为新农合系统,主要市场在湖南省;中国软件与技术服务股份有限公司,业务涉及操作系统、数据库、信息安全等软件产品及外包服务,产品主要为中软新农合系统等;深圳市华信恒河科技有限公司,专业从事网页设计、医疗卫生信息服务产品开发,产品主要为新农合系统、医院信息系统、健康档案,与湖南电信合作推广;上海兰恒信息系统有限公司,专业从事医疗卫生信息化服务,以 C/S 结构的产品为主,客户集中在上海部分区县;上海易可思信息技术有限公司,专业从事医院管理信息系统、以社区为主的区域卫生信息系统开发,客户目前主要为社区医院及中小医院。

行业地位

上市之初,公司是国内优质的医疗信息化企业。2008年、2009年连续两年位列IDC“中国医疗卫生信息化解决方案十大供应商”第一名。2011年公司率先上市,凭借资本优质、资金优势、行业优势等对行业进行整合。2014年公司收购宇信网景、山西导通以及上海天健,2015年收购津微首佳、浙江万鼎、浙江东联以及深圳亿点通,2016年收购合肥汉思。除外延收购外,公司还加强内生建设,积极开发和拓展多区域业务,2013年成立创新研究院并设立新疆控股子公司,2015年重庆公司成立,2016年四川公司成立。公司采取内生外延并举的模式,做大做强公司在医疗信息化领域的地位,逐步发展成为行业龙头企业。

在IDC公布的2017年IDC Health Insights Health Tech TOP 50榜单中,卫宁健康位列33名。卫宁健康成为国内唯一一家上榜的医疗IT企业,并且前50名医疗IT企业中位居中等水平。由此可见公司的产品质量、市场品牌、行业地位等得到国际研究机构的认可和肯定。

竞争优势

公司是医疗IT行业龙头企业,重产品、重研发、重市场,正向协同驱动公司良性发展。传统医疗IT 业务稳定发展,奠定公司业绩稳增长基石。创新业务稳步推进,“互联网+大健康”生态体系初步搭建,打开公司发展空间。

核心看点详解

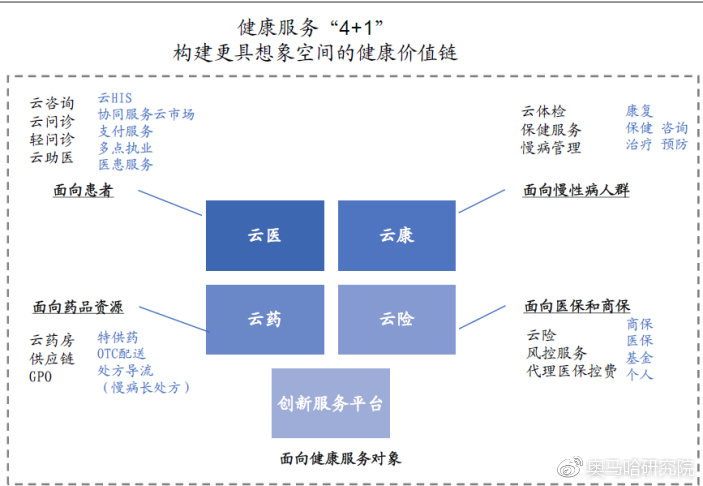

创新业务生态搭建落地可期

公司此前提出“4+1”的创新业务战略,拓展健康服务业。通过与医疗服务提供者(医院、医生)与支付方(医保、商保)及药品生产、流通企业共同合作打造医疗行业新的闭环生态系统,从而真正推进三医联动,并实现盈利模式由软件实施向O2O、B+B2C的拓展。

以4朵云对接四大服务:

云医实现跨院医疗服务资源的汇聚、整合和输出,盘活医疗服务资源,实现医院、医生、患者用户的聚集和细分,依托创新服务模式,建立充分和完善的多方连接。

云险实现具备商业健康险和医疗服务特质的新型险种设计和销售,突破保险销售瓶颈;风控+PBM+第三方理赔直付创立商业健康险理赔服务的新模式。

云药实现对机构的市场化集团采购(GPO)与供应链的无缝衔接,对个人医药电商+处方平台+直送+在线结算模式打通药品服务最后一公里。

云康实现线上线下一体化的人群保健+慢病管理+就医导医。

创新服务平台为医院搭建统一服务平台对接院外医疗服务。

平安、阿里参与互联网+医疗

当前,包括中国平安、阿里健康等公司,均在大健康领域有所布局。对比同类巨头的业务布局,公司已经实现了医、药、险、健康管理的全面布局。

而另一方面看,公司的作为医疗信息化软件服务商,其独立第三方的属性或更有利于开放的生态搭建,服务医院、保险、药厂、药店参与到大健康产业中。

参与者业务布局与进展图

参与者业务布局与进展图

政策支持,互联网+医疗是未来发展方向

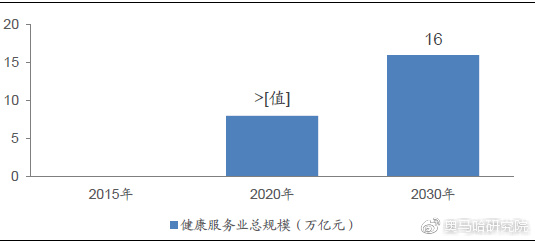

2016年10月25日,中共中央、国务院发布了《“健康中国2030”规划纲要》,其中提到:健康服务业总规模,由2015年的小规模,发展到2020年大于8万亿元;2030年达到16万亿元。提出优化健康服务、完善健康保障、建设健康环境、发展健康产业等要求。

“健康中国2030规划”中,对于健康服务业总规模的规划图

“健康中国2030规划”中,对于健康服务业总规模的规划图

除此之外,2018年4月12日,国务院印发关于落实《政府工作报告》 重点工作部门分工的意见提出,加大医护人员培养力度,加强全科医生、儿科医生队伍建设,推进分级诊疗和家庭医生签约服务。通过发展“互联网+医疗”、医联体等,把优质医疗资源下沉。

近两年多部政策文件鼓励慢病管理、分级诊疗等相关业务开展。均是肯定了卫宁健康4朵云+1平台的战略方向,同时有望吸引更多参与者。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院