传媒系列之三:芒果TV拟注入 打造网络版湖南卫视 ——快乐购

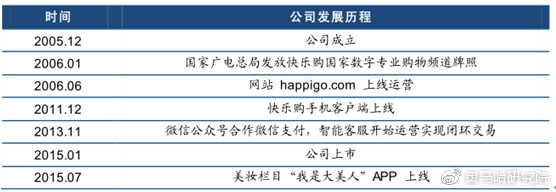

快乐购物股份有限公司成立于 2005 年 12 月,是商务部认定的全国首批电子商务示范企业,是湖南省战略性新兴产业百强企业。2006 年 3 月,公司成功获得全国电视购物频道牌照,快乐购物频道正式开播。公司主要经营家庭百货,定位于多媒体零售公司,打造集电视、网络、外呼三大销售渠道为一体的新型电子商务平台,于 2015年 1 月成为首家上市 A 股的电视购物平台。

公司发展历程

公司发展历程

芒果传媒持有本公司 43.12% 的股份为本公司的控股股东,湖南广播电视台为公司的 实际控制人 。湖南广电具有强大的传媒集团背景,其旗下还拥有湖南卫视、金鹰卡通、天娱传媒等优质文化产业资源。

公司前 8 名股东持股情况表

公司前 8 名股东持股情况表

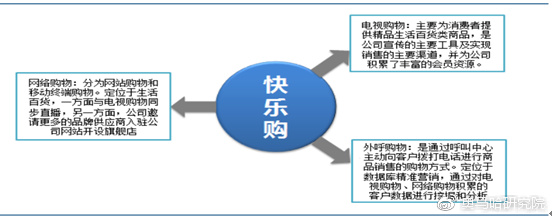

公司主要通过多元化的营销模式,以电视渠道为基础, 以“ 视频内容+ 移动产品+ 多屏技术” 为核心, 依托电视购物、网络购物、外呼购物的三屏互动模式,实现在线销售和服务,已发展为媒体与零售跨界融合的产物。电视购物通过制作专业的购物节目向全国观众 24 小时播出,消费者可拨打热线电话实现商品订购;网络购物分网站购物与移动购物;外呼购物通过呼叫中心主动向客户拨打电话进行商品销售。

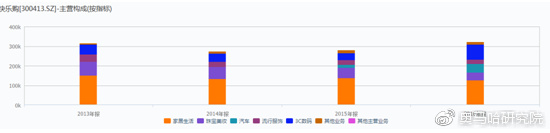

公司主营收入

公司主营收入

公司的 三大 销售渠道

公司的 三大 销售渠道

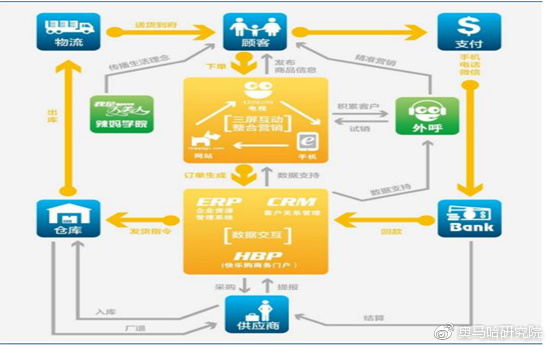

公司的主要经营模式为向供应商采购相关商品并存放于仓库;借助媒体创意和内容制作能力,通过电视、电脑和移动三屏互动整合传播平台发布商品信息和生活资讯,最大限度地聚集消费者,激发购买需求;并通过数据交互平台进行数据库挖掘,精准把握消费者偏好;通过第三方物流配送将商品从仓库递送至顾客;通过多种支付方式接收顾客支付的货款,为消费者提供更贴近实景的购物体验及高品质产品。

公司的三屏互动整合模式

公司的三屏互动整合模式

2017 年 11 月 21 日快乐购披露重大资产重组预案,拟以 115.5 亿元收购快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐等五家公司,同时拟向不超过 5 名特定投资者非公开収行股份募集配套资金 20 亿,用于芒果 TV 版权库扩建项目和亐存储及多屏播出平台项目。

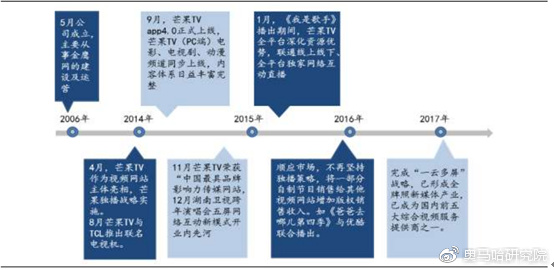

快乐阳光为本次收购的最重要资产,主要运营芒果 TV 云联网视频平台。芒果 TV 成立于 2014 年,当时成立的目的是为了应对云联网视频冲击,起初通过湖南卫视节目独播的方式为芒果 TV 攒下第一批种子用户,后来随着芒果 TV 的不断収展,加大研収自有内容,目前已经成为国内第四大视频平台。

快乐阳光(芒果 TV)发展历程

快乐阳光(芒果 TV)发展历程

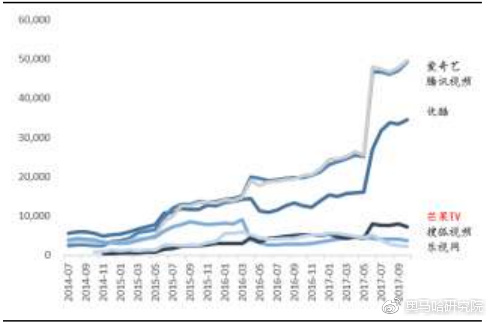

从用户数情况看,2017 年 1-6 月,芒果 TV 云联网视频业务 MPP 端平均 MAU(月活跃用户数)和DAU(日活跃用户数)分别为 11925 万和 1483 万;其中,移动端平均 MAU 和 DAU 分别为 5461万和 1124 万;PC 端平均 MAU 和 DAU 分别为 6464 万和 359 万,视频业务 OTT 端平均 MAU 和DAU 分别为 1408 万和 315 万。

主要视频网站月活跃人数对比

主要视频网站月活跃人数对比

目前芒果 TV 的盈利主要来自于内容运营和运营商服务,其中内容运营业务的模式是芒果 TV 从湖南卫视采购《爸爸去哪儿》、《歌手》等综艺节目的版权,除自己平台播放外还分销给优酷和爱奇艺、腾讯等视频平台获得收入,预计受益于湖南卫视的内容制作红利以及双方的版权购买协议,此项收入将持续增长。运营商业务主要是为电信运营商提供 OTT/IPTV 以及移动增值服务获得的收入,预计将稳定增长。目前收入占比较高但盈利能力较弱的云联网视频业务将是未来的亮点,这块业务包括植入软广告、插片硬广告、会员付费等,我们估计目前以植入软广告为主,插片硬广告为辅,会员付费处于収展初级阶段。

快乐阳光主营业务收入构成(万元)

快乐阳光主营业务收入构成(万元)

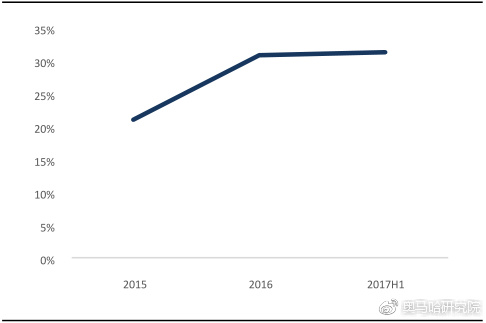

收入来看,互联网视频业务占比最高达到 46% ,内容运营收入提升迅速。2015年、2016 年及 2017 年 1-6 月,快乐阳光分别实现主营业务收入 96,141.23 万元、176,690.46 万元、137,535.27 万元,收入来源包括互联网视频业务下的广告收入和会员收入,运营商业务下的运营商分成收入和内容运营业务下的版权销售收入。其中互联网视频业务营收占比最高为 46%,近来来内容运营服务占比提升迅速,由 2015 年的 12%提升至 2017H1 的 37%。

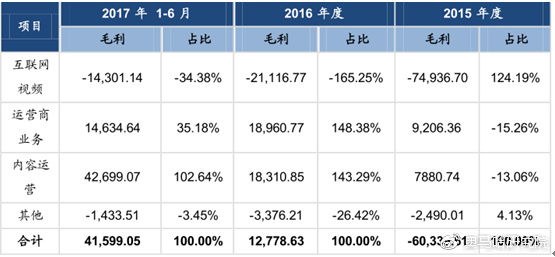

快乐阳光按业务类别划分的毛利贡献情况(万元)

快乐阳光按业务类别划分的毛利贡献情况(万元)

毛利来看,互联网视频业务仍处于亏损状态,毛利主要由内容运营业务贡献。2015 年、2016 年及 2017 年 1-6 月,快乐阳光互联网视频业务毛利率分别为-111.21%、-21.34%、-22.38%,与爱奇艺 2015 年及 2016 年-45.01%、-24.51%的毛利率状况相当。芒果 TV 优势业务主要为近三年大力扩张的内容运营业务,2015-2017H1 内容运营业务毛利由 7880 万元提升至 4.27 亿,2017H1 内容运营业务毛利率高达 85%,为公司盈利的重要支撑。

快乐阳光的视频版权来源包括自制、湖南台与外购,2017 年上半年开始盈利,一方面受益于头部内容多出于自制、采购成本得以有效控制,另一方面受益于独有版权分销战略,大幅提升盈利能力。

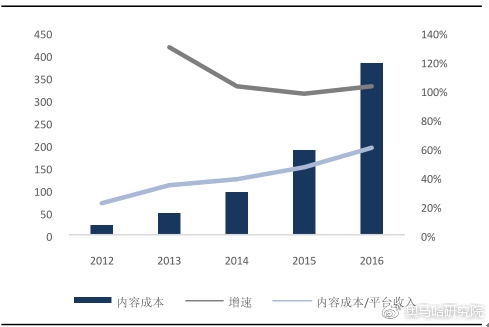

2015 年至今,影视剧、综艺节目的新媒体版权价格不断飙升,造成视频网站成本端承压。面临成本端的压力,芒果 TV 发展自制综艺、自制剧较好的解决成本及内容预算问题,对比网络视频平台整体内容成本占收入比重大幅提升的行业状况,2015-17H1 芒果 TV 内容五大供应商采购成本占营业收入比重基本稳定,同时 2017 上半年芒果 TV 对单一供应商内容采购金额不超过 1 亿元。

芒果 TV 五大供应商内容采购成本占比维持稳定

芒果 TV 五大供应商内容采购成本占比维持稳定

视频网站内容成本/ 收入占 比逐年提升

视频网站内容成本/ 收入占 比逐年提升

同时,芒果 TV 自制内容品质佳、稀缺性强,有效拉动平台播放量成长,不断增厚互联网视频广告及付费收入提升。截至 2017 年 4 月 25 日,在 6 档 10 亿级网综中,由芒果 TV 制作的节目数量占比 1/3,但播放量占比高达 52%。

视频网站亿级网综播放量占比

视频网站亿级网综播放量占比

2017 年芒果 TV TOP5网络综艺均为自有版权内容

2017 年芒果 TV TOP5网络综艺均为自有版权内容

未来内容布局方面,芒果 TV 着力于头部内容,采取独播优先的策略;夯实基础内容,保证底量产出,保证好莱坞电影片库、卫视季播综艺直播内容的供应量;加强与传统媒体的互动,实现合作共赢;积极发展网剧,已与多家影视制作公司形成战略合作协议,并与优酷共同投资拍摄影视剧,着力打造定制剧和自制剧,以特色锁住流量,提高付费率;增加对自制综艺节目的投入,提高自制综艺节目的质量和新鲜度;在用户匹配上,打造垂直内容,精准匹配用户。

湖南卫视在2017年卫视收视率排行榜中依旧排名第一,并且连续9年都保持第一位置。主要得力于湖南广电拥有最强大的综艺制作团队和 良好竞争机制,开创了《快乐大本营》、《天天向上》、《越策越开心》、《超级女声》等跨时代综艺节目,収展至今湖南卫视拥有洪涛团队、罗旭明团队等 30 多个综艺团队,再叠加湖南经视、芒果 TV、金鹰卡通、地面频道,整个湖南广电节目制作团队估计有 100 个,觃模超过 3000人,堪称国内最大,乃至最强的综艺制作团队,远远超过其他一线卫视的 10 个左右综艺团队的规模。

数据来源:卫视这些事儿、中商产业研究院整理

数据来源:卫视这些事儿、中商产业研究院整理

数据来源:卫视这些事儿、中商产业研究院整理

数据来源:卫视这些事儿、中商产业研究院整理

芒果TV作为湖南电视台核心资产,注入上市公司快乐购,打造网络版湖南卫视,深化在线视频业务。 而在线视频未来最巨大的市场是会员付费,其发展基础是独特的内容。湖南广电在综艺方面有非常强大的人才储备和培养机制,有望扶持芒果 TV 从付费自制综艺杀出一条路,再叠加 18-19 年综艺大创新周期,芒果 TV 有望能在激烈的视频平台竞争中走出自己的模式,并且由于视频平台的价格和电影票价格相比较低,中国云联网人群的付费习惯正在培养中,预计付费会员价格和付费率分别有望提升,公司的利润还有进一步提升空间。

风险提示:

行业竞争加剧,影视内容制作进度、市场表现不及预期。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院