社会服务系列之五十三:速冻食品行业龙头企业——安井食品

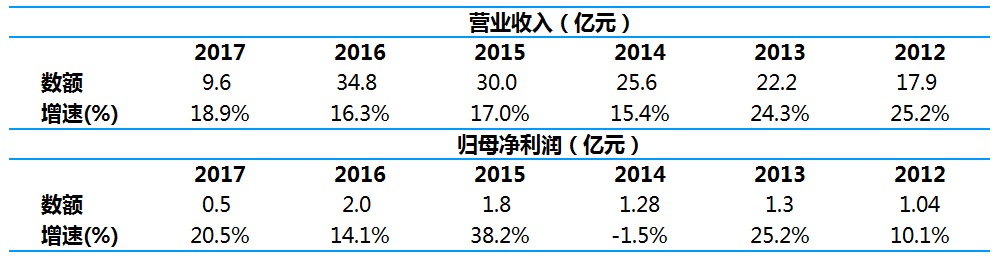

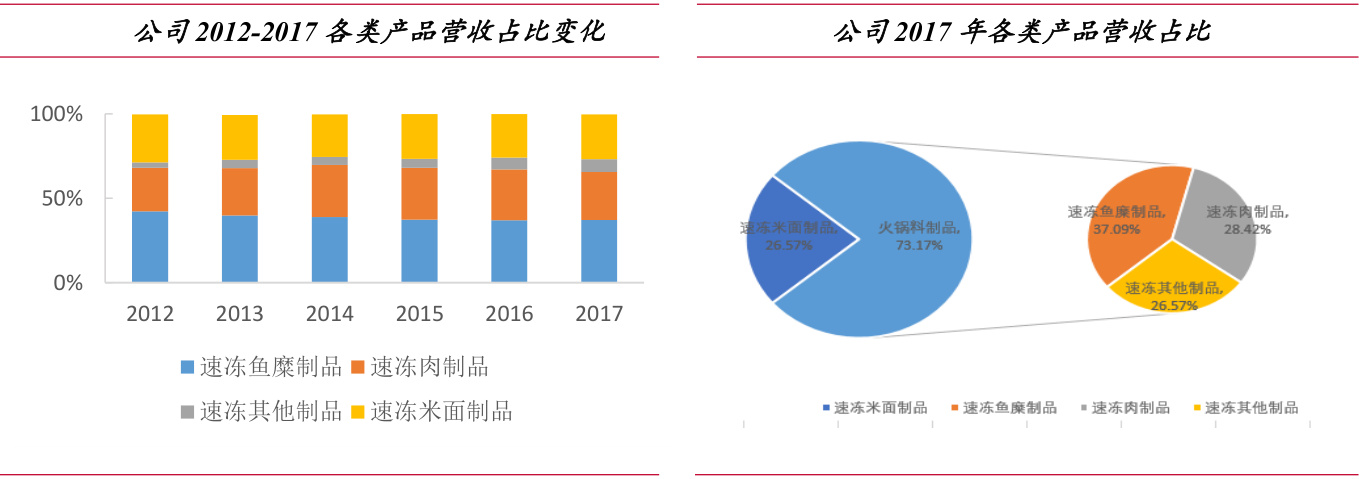

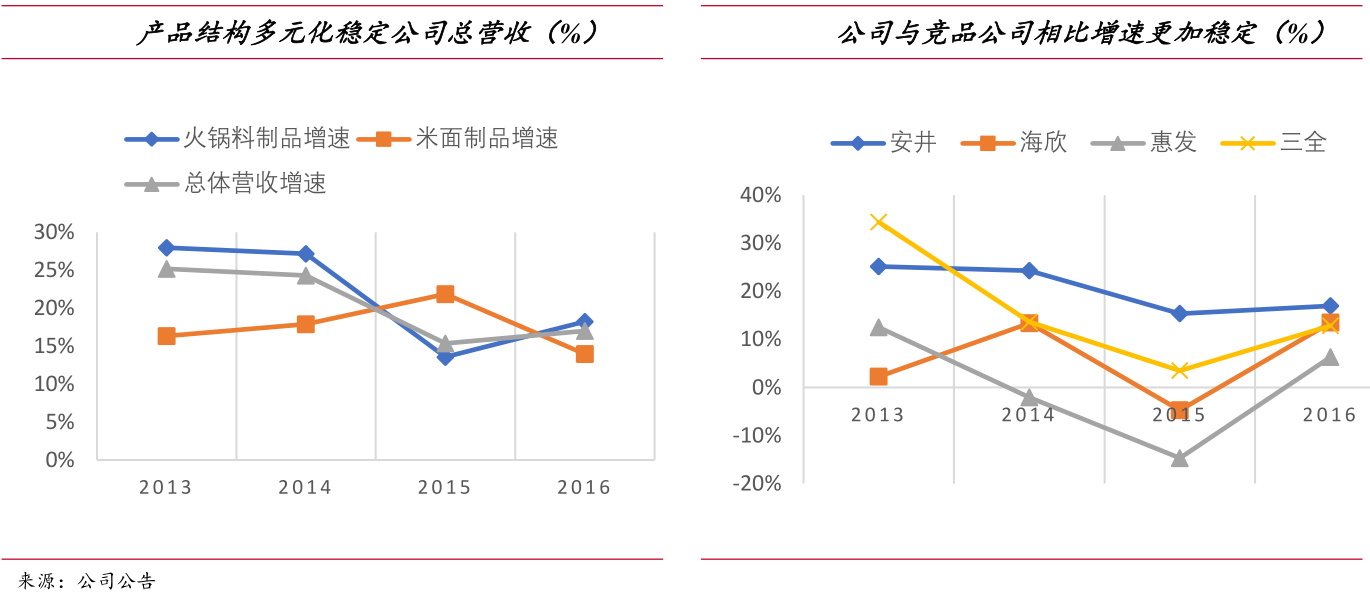

公司专业从事火锅料制品和速冻面米制品等速冻食品的研发、生产和销售。主要生产“安井”系列速冻食品,包括爆汁小鱼丸、仿花枝丸等鱼糜制品;撒尿肉丸、霞迷饺等速冻制品;紫薯包、红糖馒头、手抓饼等速冻面米制品等四大类近 300多个品种产品。公司依靠杰出的生产工艺、突出的产品品质以及较强的品牌影响力形成了以华东地区为中心辐射全国的营销网络。公司速冻米面制品和行业龙头三全、思念进行差异化竞争,主要避开汤圆水饺等红海市场,聚焦发面细分品类。2013-2017 年速冻米面销售收入以 18.29%的复合增速保持较快增长,主要得益于无锡新厂的建成投产,米面制品生产能得以扩大,并且以手抓饼、核桃包、流沙包为代表的各阶段新品市场反应较好,目前公司在发面类产品中排名第一。未来米面制品有望借助火锅料渠道推向全国,看好公司米面制品后期的成长空间。

公司第一大股东国力民生持有公司 9319.06 万股,占公司股本的 43.14%,章高路先生通过持有国力民生 32.93%的股份而间接成为安井食品的实际控制人。在治理结构上,公司所有权和经营权分离,大股东国力民生不参与日常经营,交由深耕行业多年的优秀管理团队负责,团队拥有高度的自主权;同时公司充分考虑了管理层推动业绩增长的重要性,将管理层与股东权益相互绑定,其中总经理张清苗持有 1155 万股,占总股本的 5.35%;销售副总黄清松和生产副总黄建联各持有 635.25 万股,各占总股本的 2.94%。

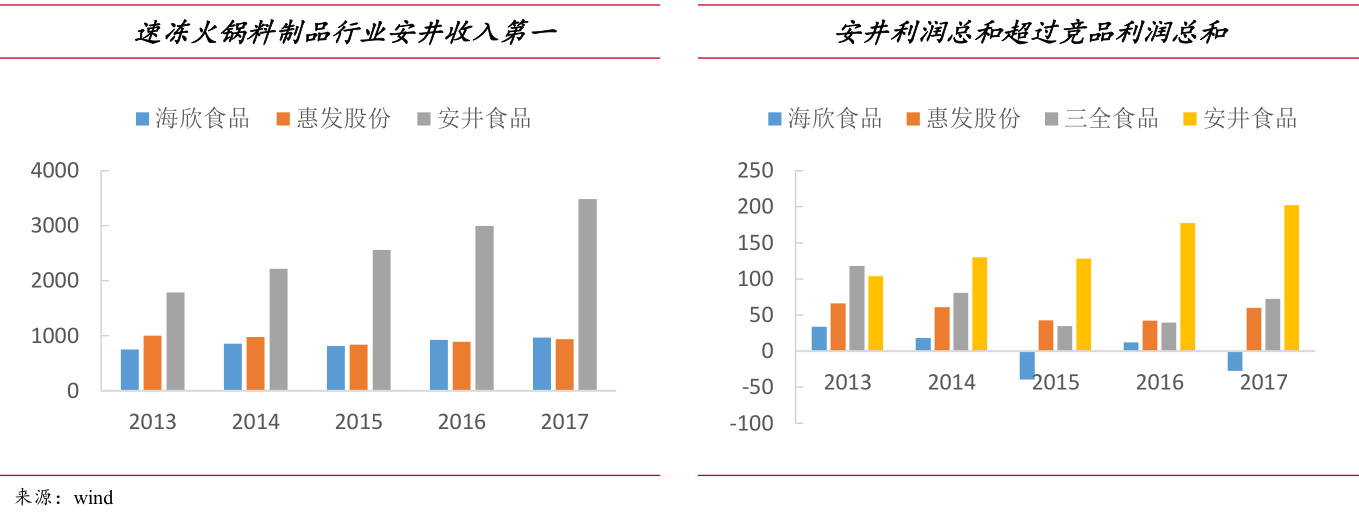

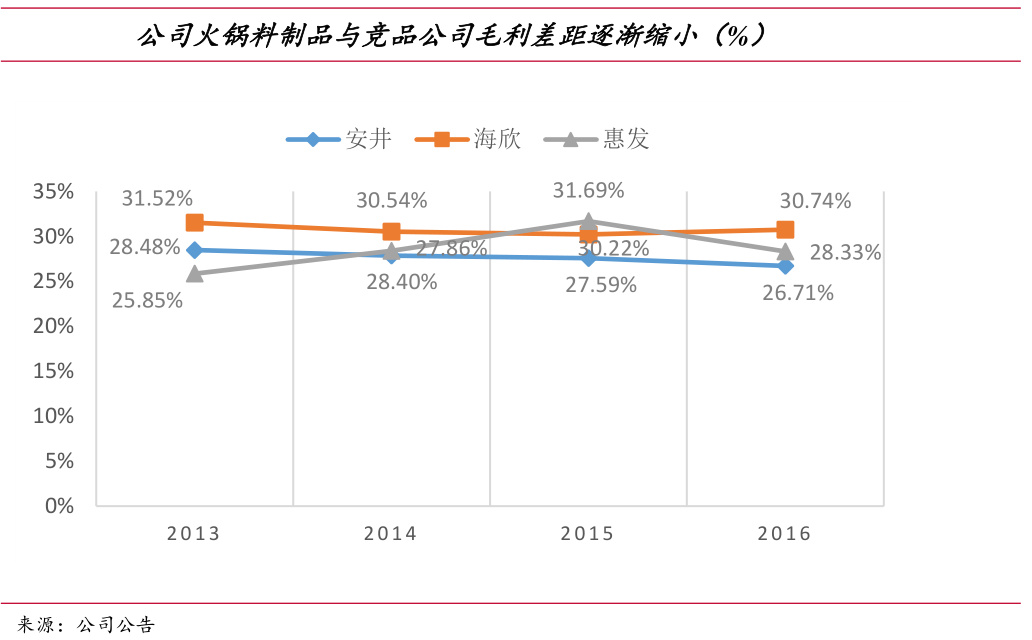

公司主要产品属于速冻食品中的调制食品、速冻面米制品及速冻其他制品。其中速冻调制食品根据主要原材料类别,可分为鱼糜和肉制品(火锅料制品)。公司火锅料制品销售收入增长较快,2013 至2017 年复合增速达到 18.31%;销售收入占营收的比例稳中有升,2013-2017 年均保持在 70%以上。其中,速冻鱼糜制品近几年占比逐渐下降,由 2012 年的 42.22%下降到 2017 年的 37.09%,而以千夜豆腐为代表的其他速冻制品由 2012 年的 3.27%上升至 2017 年的 7.66%。

速冻食品行业概况

尽管中国速冻食品行业增速有所放缓,但潜力巨大,具体来看,除汤圆、水饺等传统食品外,近几年新兴的手抓饼、牛排等也带动了速冻行业品类的创新潮;而渠道方面,家庭零售以外的特通渠道的消费需求在逐渐壮大,其中包括企业单位、学校以及餐饮外卖行业,使得速冻半成品的需求不断扩容。未来随着人工成本和店铺租金的上涨,速冻成品半成品将会更多地以各种形式出现在消费者的餐桌上,进一步推进传统美食食品工业化的进程。

冷链设备的逐步完善推动渠道下沉以及消费升级所带来的下游需求多样化拓展了市场空间,预计 2018 年市场规模将突破千亿。

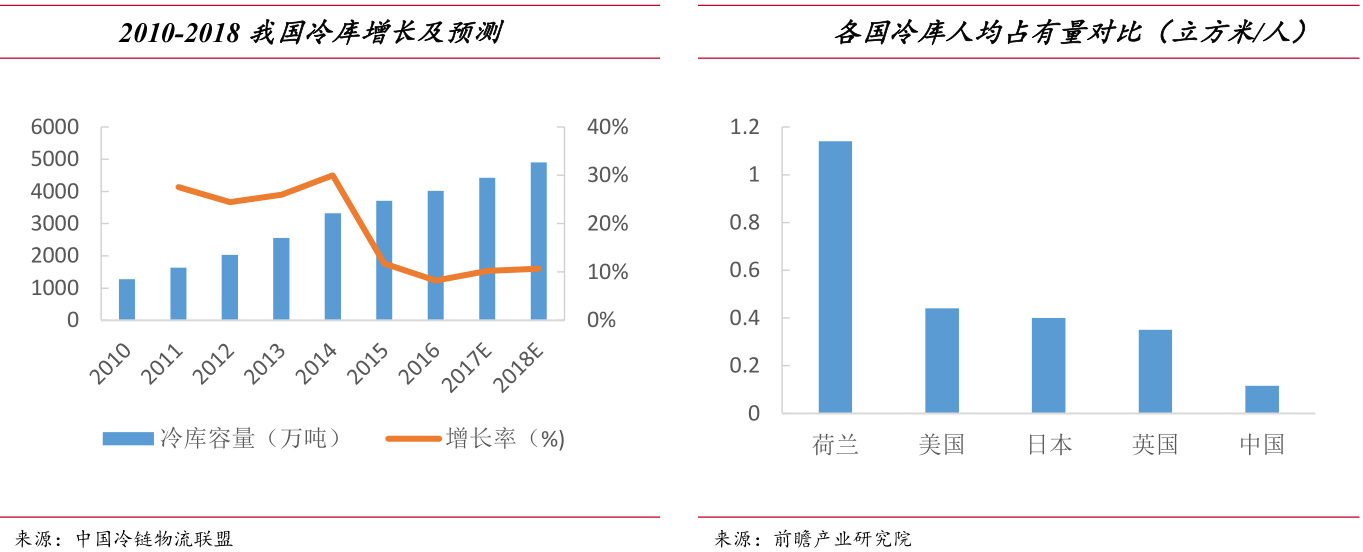

冷链物流的基础设备主要包括冷库和冷藏车,受益于国家食品安全管理趋严,中国冷库保有量从 2010 年的 1277 万吨迅速增长至 2016 年的 4015 万吨,5 年的复合增长率高达 23.78%,预计 2018 年将达到 4900 万吨。另外,我国城镇居民人均冷库占有量约为 0.116 立方米/人,对标发达国家我国冷库建设空间还存在很大的提升空间。

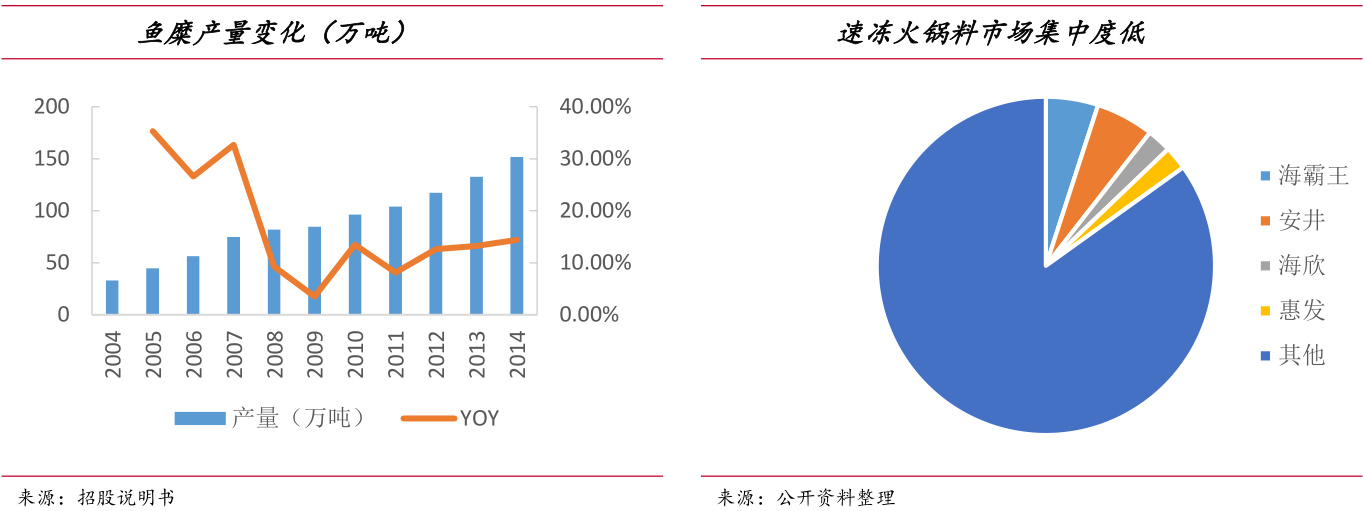

火锅料制品市场规模从 2011 年的 160 亿增长至 2017 年约 400 亿左右,复合增速达到 16.5%,占整个速冻食品比重由 31%提升至 40%。近年来行业的快速发展吸引了大批新进入者,出现了大小企业并存,但 CR5 仍只有 15%左右,市场集中度较低,安井作为火锅料龙头占率也仅为 5.56%。未来随着食品安全标准的提高以及冷链物流的完善,落后产能逐渐退出市场,大型规模化企业市场份额不断提升,行业存在较大的整合空间。

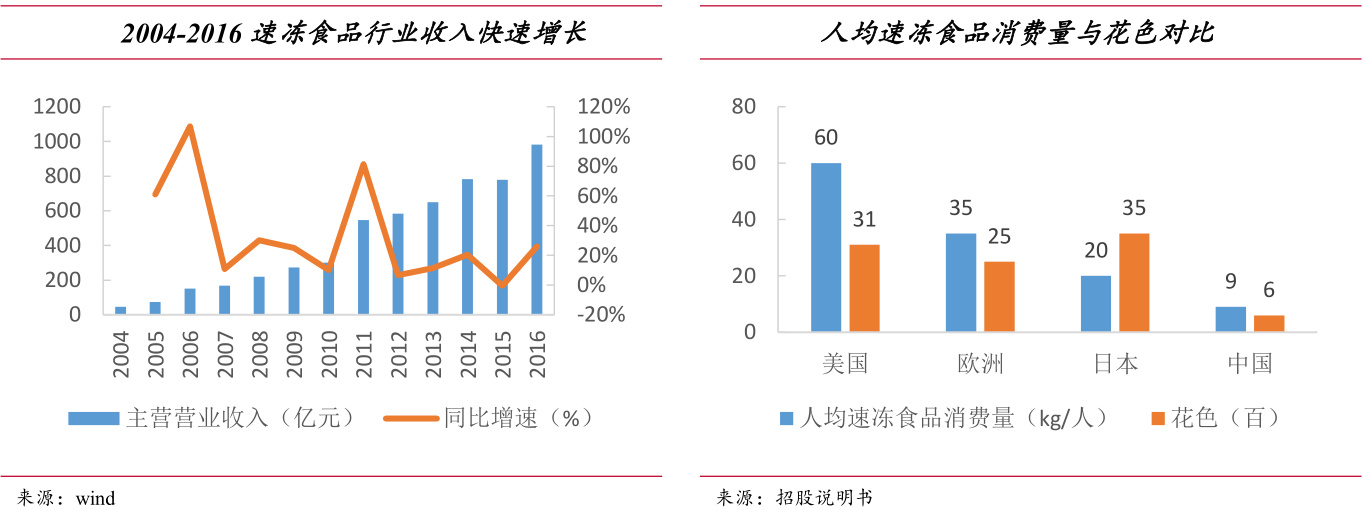

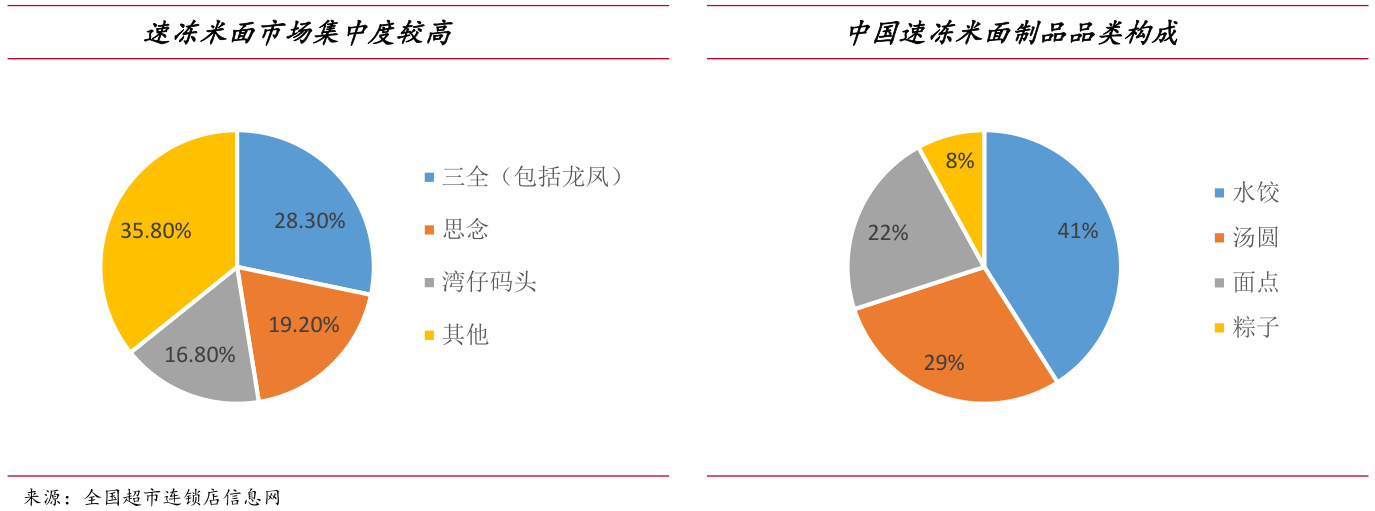

我国速冻面米制品主要品类为速冻水饺、汤圆、面点等,因产品更贴近三餐,其行业成熟度相比火锅料制品要高,其中三全在收购龙凤后以 28%的市占率依旧位居首位,思念和湾仔码头分别以19%和17%的市占率位于第二、第三位,CR4接近70%。根据中国产业信息网数据显示,我国速冻面米产量以 16.96%的复合增速从 2005 年的128.97 万吨增长至 2014 年的 528.26 万吨,至 2016 年速冻面米制品行业的产值约为600 亿元。

目前我国米面速冻产品结构仍比较单一,主要以汤圆水饺面点为主的 150 多个品种,后期速冻食品企业将继续对产品线的深度和广度进行充分开发,以往的节日食品扩充至消费者日常生活所需的调理食品中,如安井食品避开汤圆水饺聚焦发面类产品,目前发面类已做到行业第一。在行业未来的充分的挖掘下,速冻面米制品行业有望继续以 13%-17%的年均复合增长率增长。

公司概况

公司产品主要通过三种模式进行销售,一是经销商模式,公司产品销售给经销商后,经经销商再向一些规模较小的经销商(二批经销商)、区域性的中小型商超及农贸市场等渠道进行销售,二批经销商则再通过农贸市场等零售终端渠道进行销售;第二种是公司直接供货给以大型商超为主的零售商的商超模式;第三种是通过直接供货给酒店、餐饮等特通渠道模式。

公司专门设立安井营销子公司管理销售条线。营销中心分别下设 5 个分公司和30 余个联络处,营销网络涉及经销商及大型商超近 600 多个,覆盖沃尔玛、家乐福、麦德龙、大润发等国际大型连锁超市和苏果、永辉、天虹商场、新华都等国内知名连锁超市;以及呷哺呷哺、海底捞等特通餐饮客户,进而形成辐射全国的销售网络。

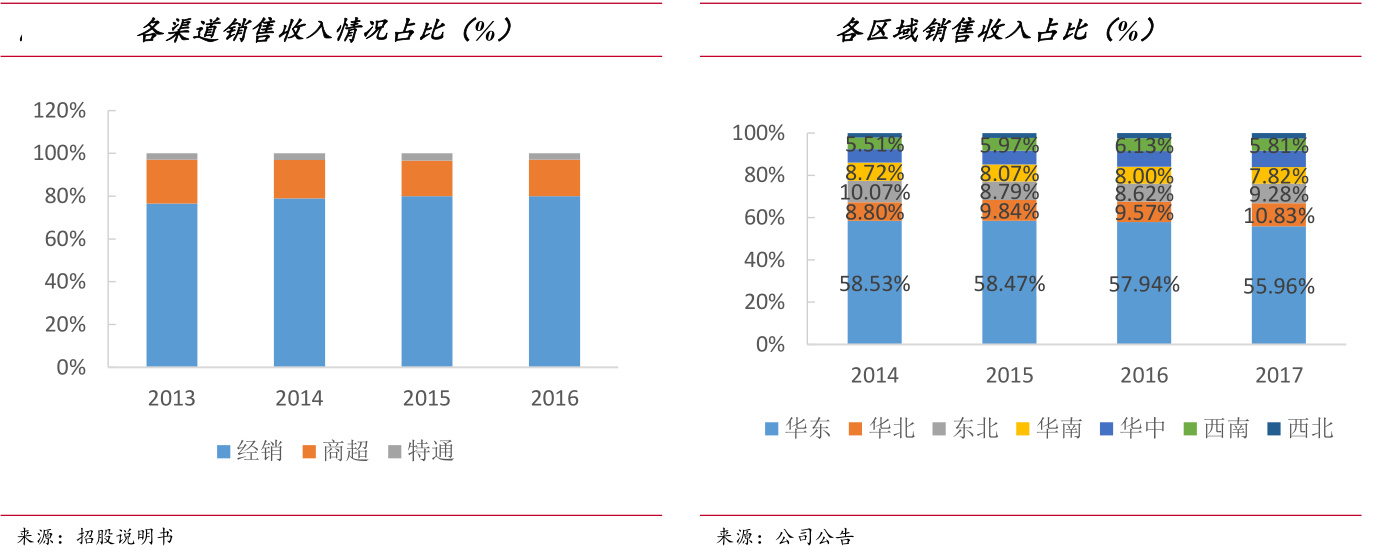

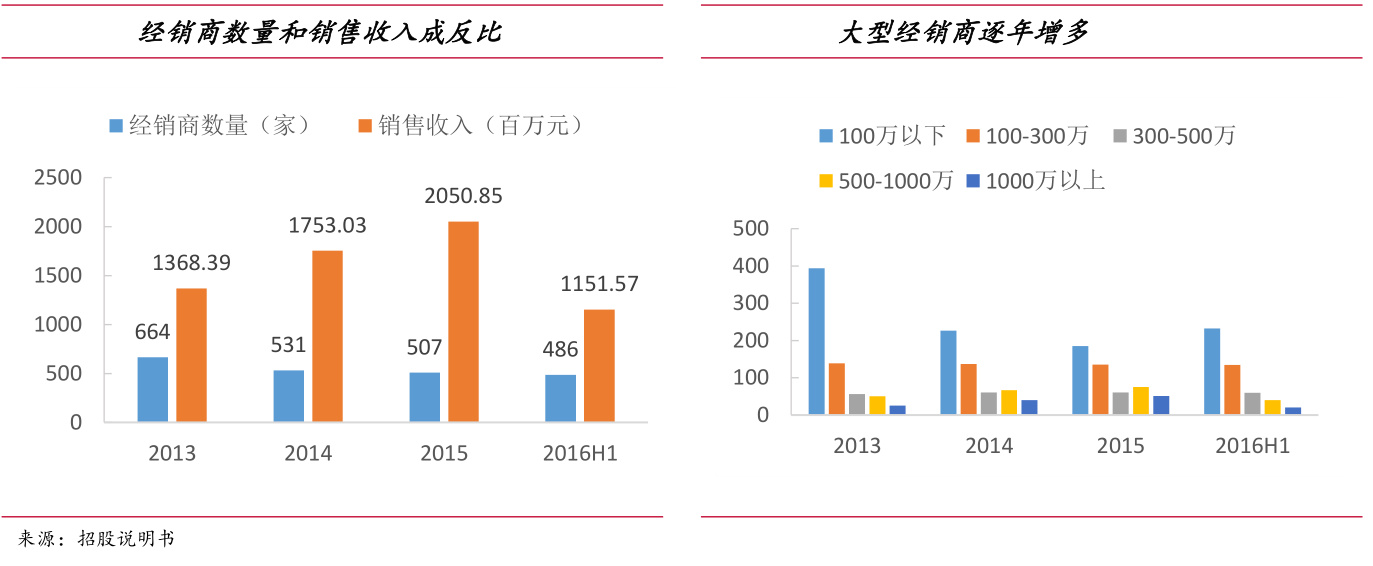

公司针对各个渠道进行合理优化,完善了销售渠道的网络建设,使各渠道收入持续增长。1 )经销商渠道:根据市场成熟度的不同,公司制定了差异化的渠道网络铺设策略。针对较为成熟的重点市场,公司采取渠道下沉策略;对于弱势或边缘化市场,采取“整合二批、培养大户”的策略。另外还持续对已有经销商进行评估整合,及时淘汰缺乏忠诚度和实力较小的经销商,将有限的产能及营销资源向规模以上优质客户倾斜,从而不断提升经销商的质量。所以尽管经销商总数逐年减少,但随着大规模经销商数量的不断增加,收入规模稳步上升。

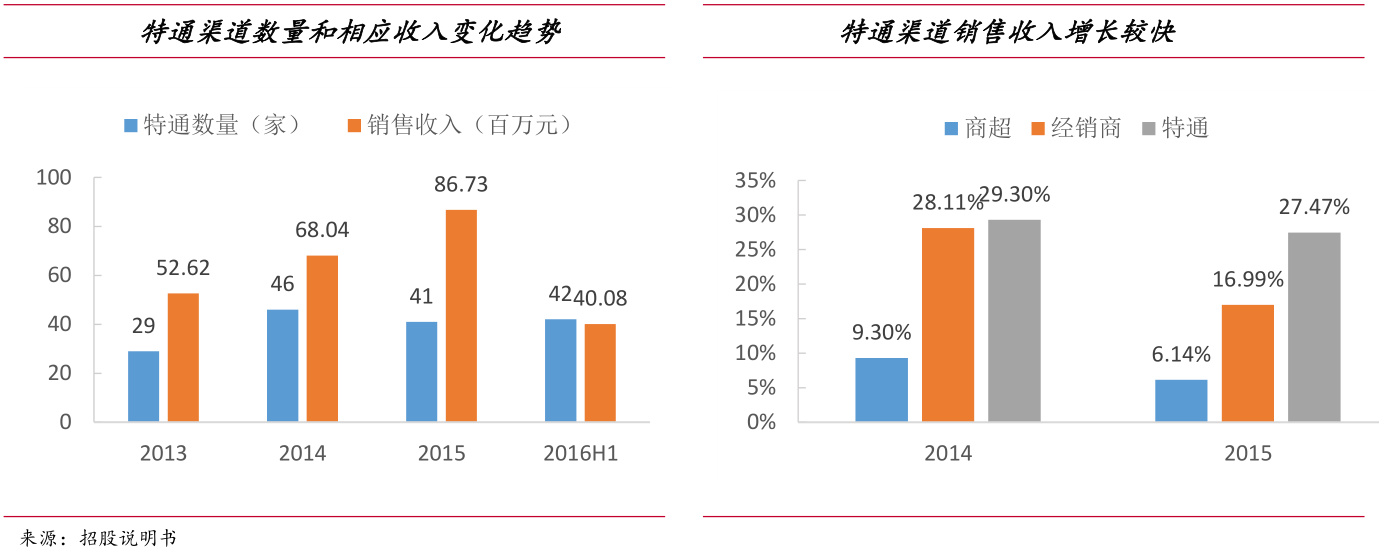

2 ) 商超渠道:一方面,减少商超网点管理及维护成本;另一方面,淘汰销量较小和费销比较高的网点,集中资源加大对大型商超渠道的深度挖掘。3 )特通渠道:特通渠道数量从 13 年的 29 家增长至 15 年的 41 家。特通渠道销售额基于公司对海底捞等原有特通客户购买力的挖掘以及新客户的不断开发,销售收入增速相较于经销商、商超渠道较快,均在 25%以上。

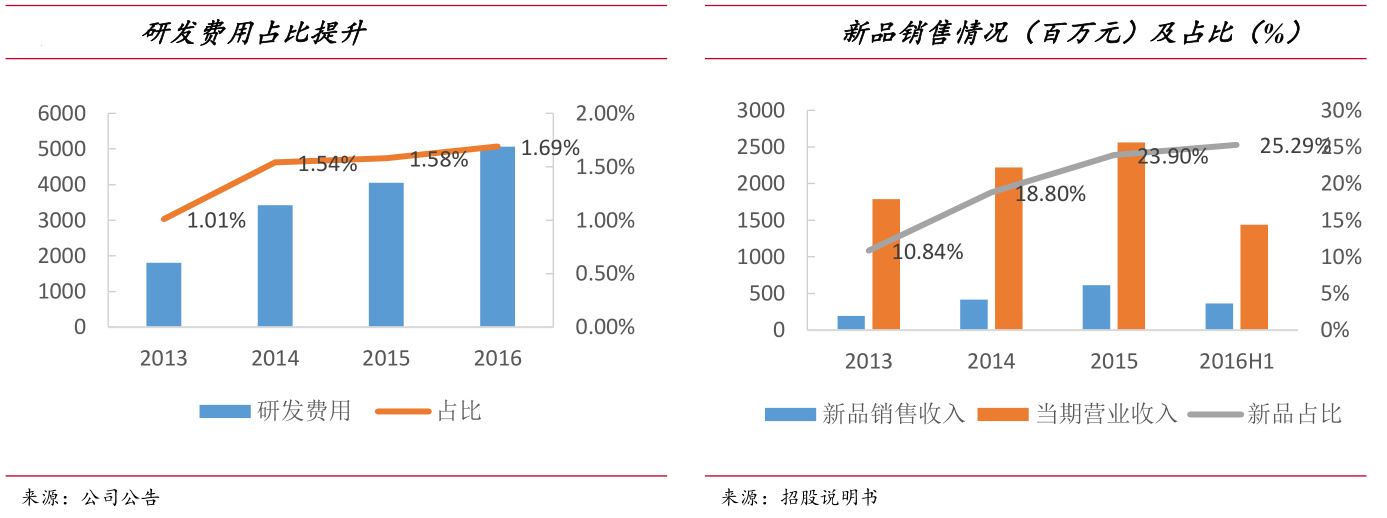

公司秉承“技术创新”的理念,2012 年至2016H1共推出新品 17 款。新品的创新能力基于较强的研发能力,研发费用从 13 年的 1807 万元增长至 16 年的 5064 万元,占比逐年增大;新品的营收占比在 2016H1 达到 25.29%。 新品不仅在上市当年实现可观的收入,在之后的年度均持续带动销售规模的增加。

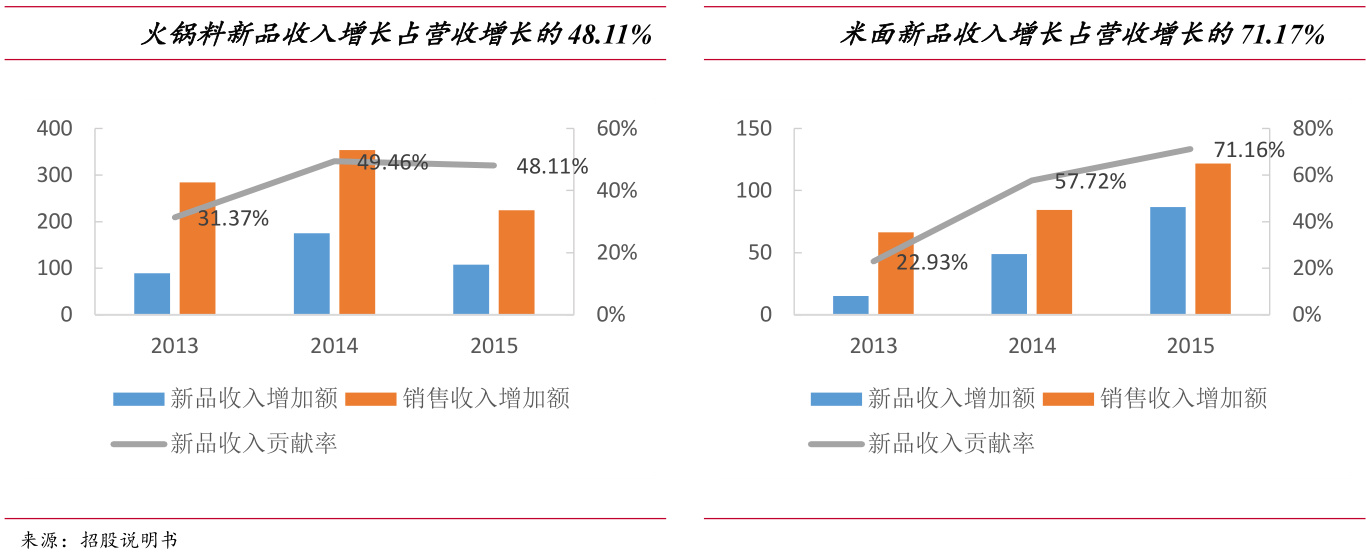

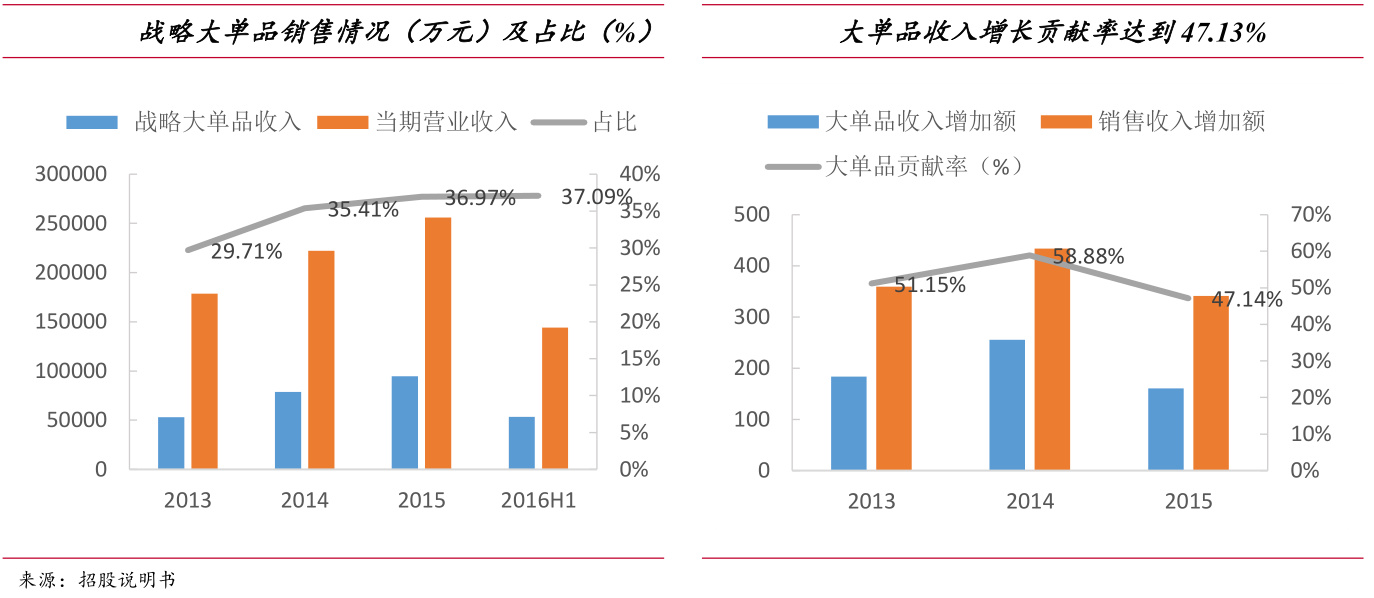

部分新品通过公司给予经销商年度或者月度的特别优惠支持和终端的主题推广活动逐渐向大单品过渡。对于大单品,公司按照“单品突破”、“单品夺冠”、“单品称霸”分别实施不同的营销策略。大单品的收入增长对总营收增长的贡献达到了47.13%,有效带动销售规模的扩大,成为公司业绩增长的主要动力。

核心要点

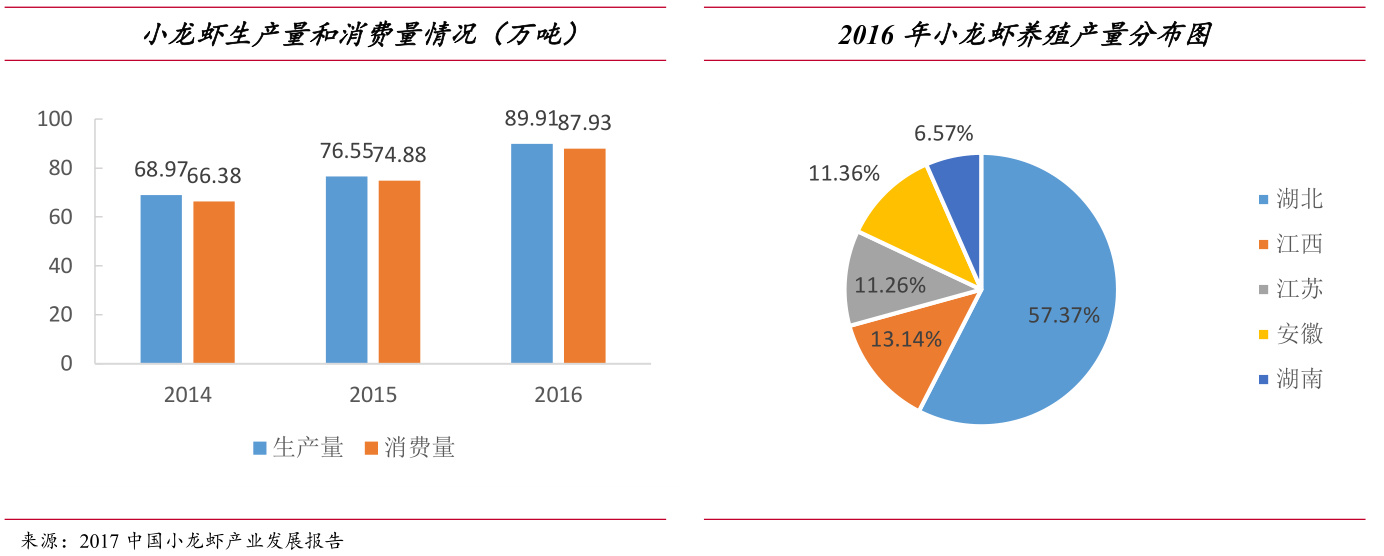

1.丰富品类,试水速冻小龙虾,孕育爆品。小龙虾2016 年相应的消费量高达 87.93 万吨,全产业链总产值达到 1466.1 亿元。公司于 2017 年 6 月推出速冻小龙虾品类,该新品通过液氮即冻技术将预先烹调好的小龙虾锁定在刚出锅肉质状态,最大限度的保证了与新鲜小龙虾的一致口感,而保质期可长达 18 个月,彻底解决了销售的季节性、餐馆的清洗、厨师紧缺问题以及拓宽了多元化消费场景。经过3 个月的试销,市场反应供不应求,目前,公司通过参股上游最大供应商新宏业食品,并将充分利用其生产线及供应商进行小龙虾双品牌运营,并于今年 3 月发布合作后的首款产品“洪湖诱惑”,吸引了全国各地经销商和京东生鲜等客商的关注。

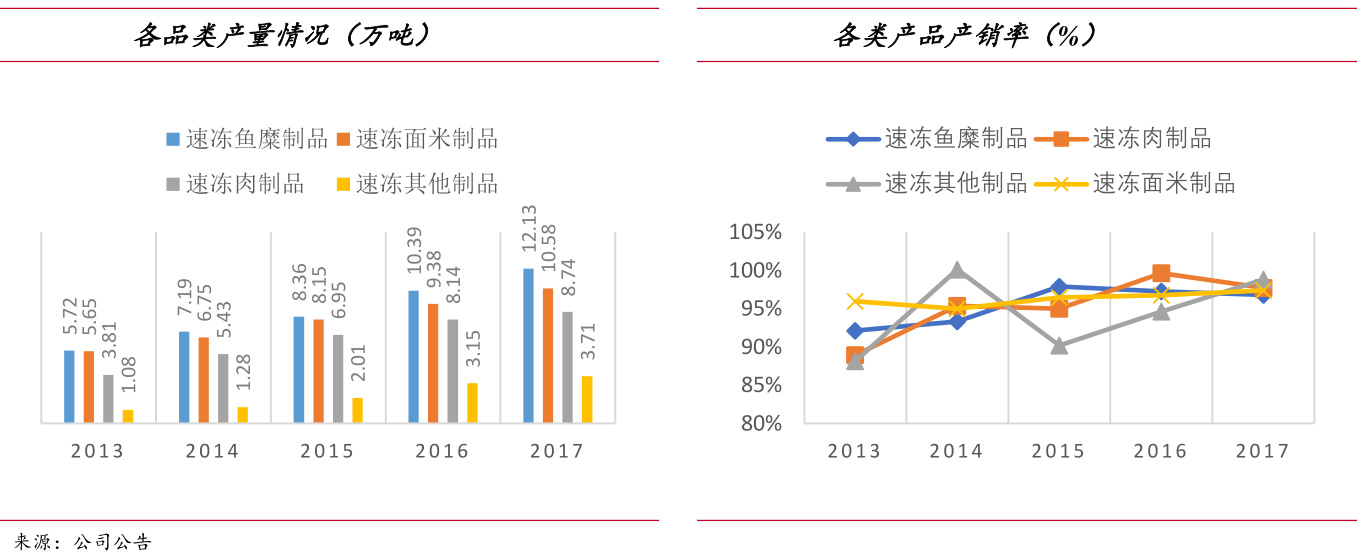

2.扩展产能为收入增加提供保证。公司 2011 年在泰州设立基地开始了全国性布局,随后在辽宁鞍山、四川资阳和湖北潜江陆续设立新厂,目前形成了以厦门为职能总部、无锡为销售总部的六大全国性生产基地,成为了速冻火锅料行业内唯一一个完成全国性布局的企业。随着新厂区陆续投入使用,公司的产能由 2013 年的 11.53 万吨提升至 2017 年的 36 万吨,产能的释放满足了客户更多的订单需求,产销率一直维持在 100%左右,有效改善以往旺季销售断货严重的局面,有力保障了销售收入的增长。

风险提示:产能扩展不及预期;食品安全问题;宏观经济风险

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院