啤酒行业系列之一:青岛啤酒

青岛啤酒股份有限公司的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值1168.75亿元,居中国啤酒行业首位,位列世界品牌500强。截至2015年底,青岛啤酒在全国20个省、直辖市、自治区拥有60多家啤酒生产企业,公司规模和市场份额居国内啤酒行业领先地位。目前,青岛啤酒远销美国、加拿大、英国、法国、德国、意大利、澳大利亚、韩国、日本、丹麦、俄罗斯等世界90多个国家和区域。全球啤酒行业权威报告BarthReport依据产量排名,青岛啤酒为世界第五大啤酒厂商。

公司大股东为青岛啤酒集团有限公司,持股比例约31%。前三大股东合计持股占比约78%,股权结构相对集中。2017年12月20日,青岛啤酒公告朝日集团拟将其持有的青岛啤酒19.99%的股权转让给复兴国际旗下五家实体,总作价66.17亿港币,将1.99%的股权转让给青啤集团子公司鑫海盛,总作价7.35亿元。转让完成后,朝日集团不再持有青啤股份。

啤酒行业背景

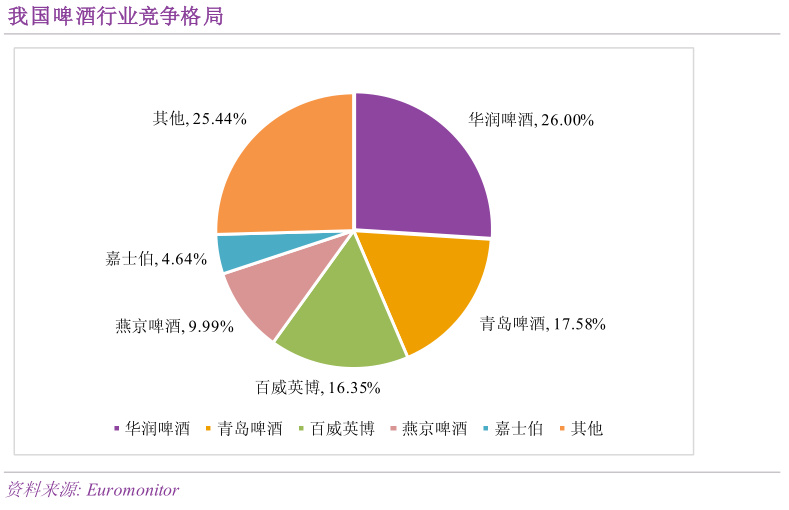

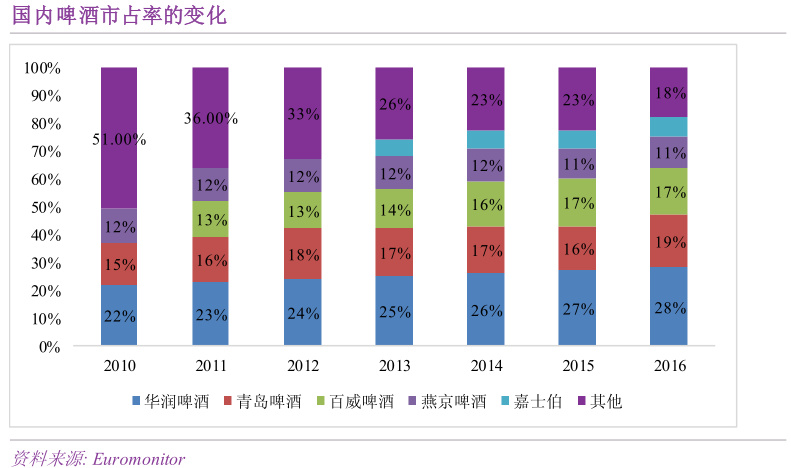

我国啤酒行业集中度不断提升,CR5由2012年的63.5%提升到2016年的73.3%。虽然已达到较高水平,但对标海外市场,行业格局仍然不稳固,提升空间较大。

国内前三企业市占率分别是华润25.6%、青啤17.2%、百威16.2%,差距不超过10%。美国:第一是百威英博 44.1%,第二摩森康胜 25.8%,第三星座集团 8.5%,市占率差距近 20%。日本前两名分别是朝日和麒麟,市占率分别为 36.1%和 30.0%,比第三名三得利的 15.5%高出 20%以上和 15%。

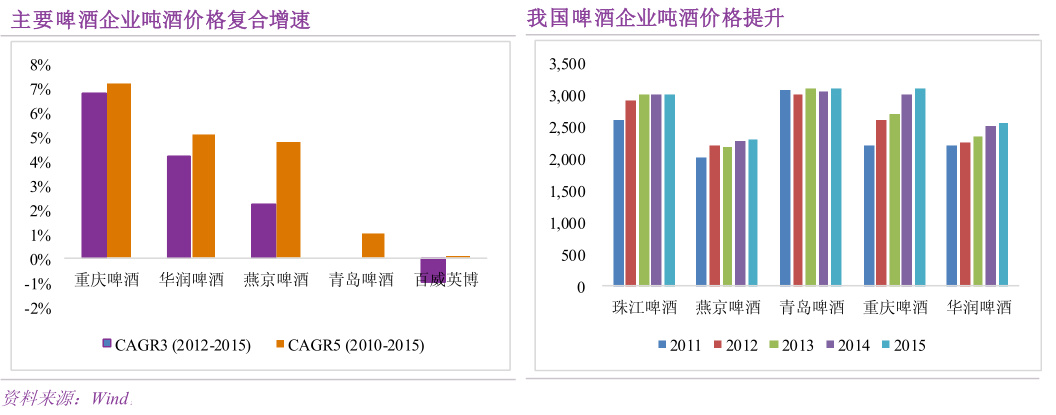

“高端化”+ “提价”,啤酒行业的吨价目前处于很低水平,当前行业吨价的提升主要面临两方面的机遇:一是行业高端化推动产品结构升级;二是企业的主动提价。目前高档、中档和经济型啤酒销售规模分别为1406亿元,1447亿元和2312亿元,占比27.23%、28.01%和44.76%。凭借远超中档和经济型的单价,高档啤酒仅用行业7%的销量创造了27%的行业销售额。随着消费升级的大潮,2011-2016年期间,高档啤酒销售额整体CAGR为28.27%,而中档啤酒销售额仅有小个位数增长,经济型啤酒出现小幅下滑。

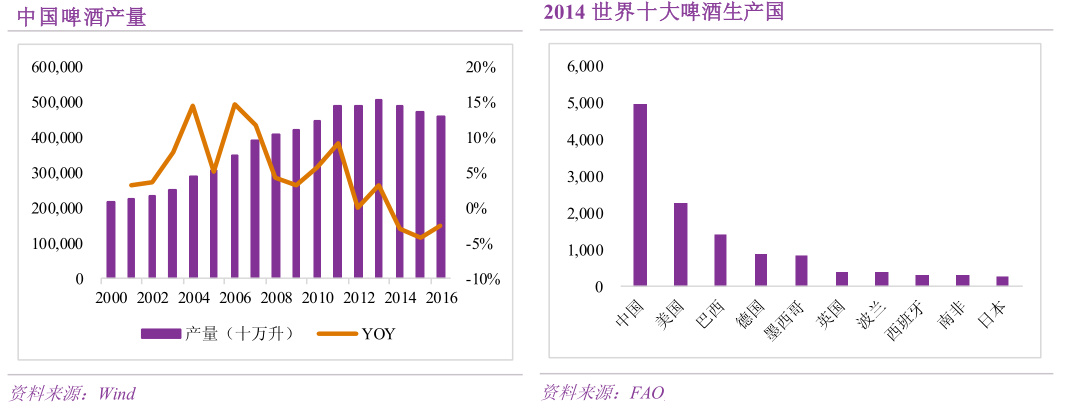

人均啤酒销量上升空间仍存,我国人均啤酒产量从2009年的31.75 升/人上升至2015年34.31 升/人。我国啤酒行业产销率近10年平均为99.47%,随着我国居民收入的增长,啤酒行业产销量仍有进一步上升空间,预计我国啤酒行业产量将进入平稳增长期。

公司竞争力分析

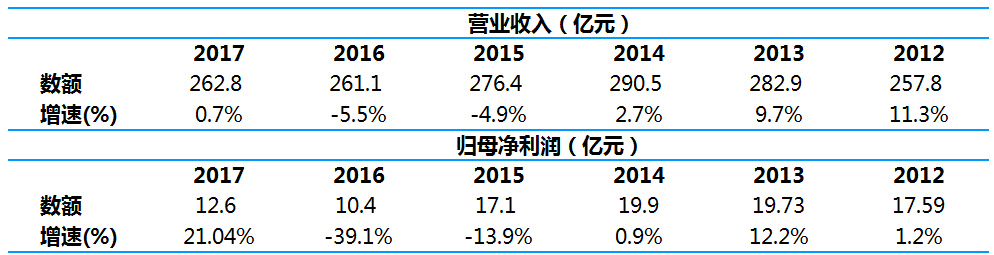

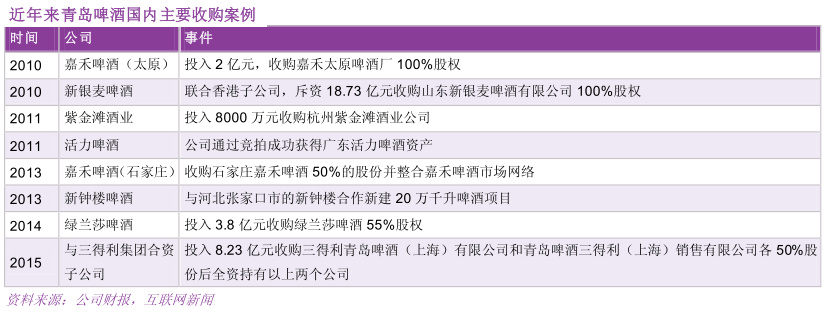

青岛啤酒是我国啤酒行业第二大龙头公司,公司在国内拥有54家全资和控股的啤酒生产企业,及12 家联营及合营啤酒生产企业,分布于全国20个省、直辖市、自治区。从上世纪90年代开始,公司不断通过并购扩大规模提升市占率。近年来,随着我国啤酒行业格局的改变,市场竞争由前期产能、规模的扩张,转成质量和差异化的竞争,公司逐步放缓了对外扩张步伐。

截至2016年,青岛啤酒市占率为17.2%,仅次于华润啤酒。在国内啤酒行业较为低迷及外来进口啤酒的冲击下,公司龙头地位稳固,市占率保持稳定。

核心看点

“1+1+N ”战略加速产品整合,公司以消费者为中心,随着消费升级而不断推出新产品,拉动消费者需求。公司将“1+X”转变成“1+1+N”,即“青岛啤酒主品牌+全国性第二品牌崂山啤酒+汉斯、山水、银麦等区域品牌”。公司在 2016 年上半年先后开发上市了精酿 IPA、原浆桶啤、经典1903魔兽电影特别纪念版产品,公司的产品顺应了消费新趋势,为消费者提供了更丰富、更多元的产品体验。

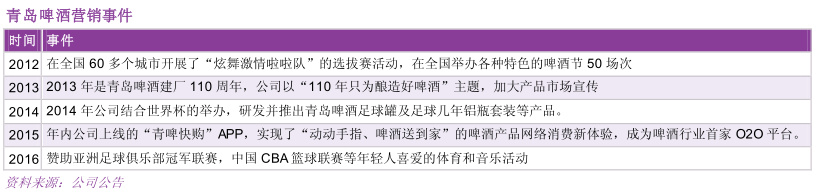

发挥品牌优势,创新营销模式,“青岛啤酒”品牌是我国首批十大驰名商标之一,公司的吨酒价格在国内同行中位居前列,表明了消费者对“青岛啤酒”品牌的认可。公司不仅建立了官方旗舰店+官方商城+网上零售商+分销专营店的立体化电子商务渠道体系,还搭建了自有电商渠道,包括移动端的“青岛啤酒微信商城”、“APP 青啤快购”。此外,公司借助足球赛和奥运会等重大赛事的举办,加大了品牌推广和投入力度。结合近年来互联网的消费特点,公司在原有品牌传播、产品销售、消费体验的基础上,增加与消费者的互动。

风险提示:市场竞争恶化带来预期促销活动

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院