新能源汽车系列之十六:当升科技产能释放,经营业绩稳步上升

当升科技是一家新能源材料研发和生产的北京市高新技术企业,国内锂电正极材料的龙头企业,主要从事钴酸锂、多元材料及锰酸锂等小型锂电、动力锂电正极材料的研发、生产和销售。公司在湿法和火法两项技术方面的集成创新能力使得公司成为国内外少数几家能快速推出系列化多元材料的公司之一,部分锂电正极材料产品的质量达到了国际先进水平。公司是国内率先出口锂电正极材料的供应商,国际前6大锂电巨头中拥有5家客户,包括三星SDI、LG化学、三洋能源、深圳比克和比亚迪等。此外,在电子陶瓷业,氧化钴、氧化铋的市场份额连续多年在国内居于领先地位。

公司的发展历程

公司的发展历程

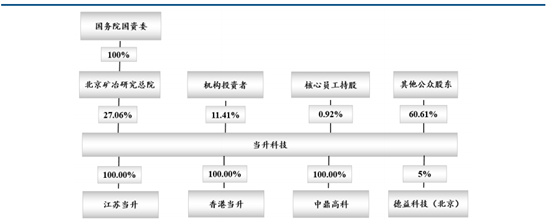

公司控股股东为北京矿冶研究总院,其持有公司股份占公司总股本的27.06%。国务院国资委持有矿冶总院100%股权,为公司实际控制人。机构投资者持股11.41%,显示了资本市场对公司未来的信心。核心员工通过股权激励计划持股0.92%,得以分享公司发展成果。其它公众持股60.61%。

公司的股权结构和参控股公司

公司的股权结构和参控股公司

目前公司拥有江苏当升、香港当升和中鼎高科三个全资子公司,持有德益科技5%股权,公司管理总部和研发中心位于北京,主要生产基地位于江苏海门和河北燕郊两地。

公司主营业务分为锂电材料和智能装备两大板块。锂电材料业务是公司传统主业,主要产品包括多元材料、钴酸锂等正极材料以及四氧化三钴、多元材料前驱体等前驱体材料。产品市场涵盖数码消费电子领域、车用动力电池领域和储能市场领域,远销日本、韩国及台湾等多个国家和地区。其中车用高镍多元材料在国内率先量产,下一代动力高镍多元材料技术指标也处于国内领先水平。

公司主营业务锂电材料板块的主要产品

公司主营业务锂电材料板块的主要产品

智能装备业务由收购中鼎高科引入。其主要产品是精密模切设备,包括各类圆刀模切机、激光模切机等能够高效实现对多种材料的模切、排废、贴合的自动化设备,广泛应用于消费类电子产品、物联网RFID及医疗卫生领域。

公司主营业务智能装备板块的主要产品

公司主营业务智能装备板块的主要产品

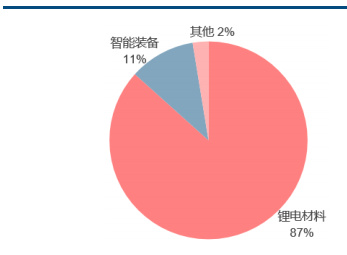

两项主营业务中,锂电材料业务占2016年营业收入的比重为87%,智能装备业务占11%。

公司主营业务营收构成

公司主营业务营收构成

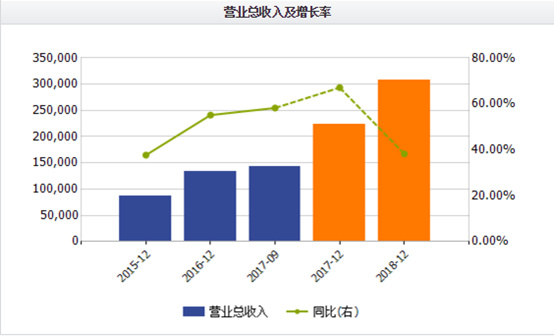

公司上市以来取得了快速的成长,总资产从2010年的9.7亿元增长至2016年的21.6亿元,年均复合增长率14.4%;归母所有者权益从8.5亿增长至13.4亿,年均复合增长率8.0%;营业收入从8.5亿增长至13.3亿,年均复合增长率7.9%;归母净利润从3,463 万增长至9,929 万,年均复合增长率19.2%。2017年第三季度营业收入和归母净利润的同比增长率分别达58.20%和192.32%。

2017年我国新能源汽车产销量分别为79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。预计在2020年之前国内新能源汽车销量将保持40%以上的同比增速。电动化作为汽车行业确定的方向,未来上游正极材料行业有望长期保持高景气度,新补贴政策的提出促进了对高能量密度的高镍三元电池的需求。动力电池领域三元占比将持续提高。

前六批目录的电池分类

前六批目录的电池分类

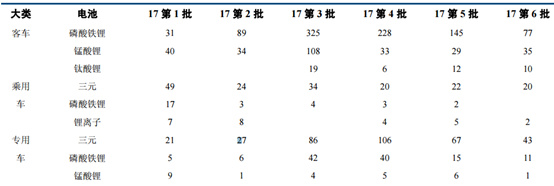

从上表出台的补贴目录车型可看出,三元电池在乘用车和专用车处于优势地位。

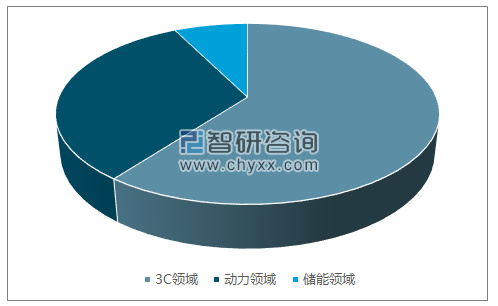

中国锂电池应用领域占比

中国锂电池应用领域占比

据测算,2017年三元正极材料需求量约为8万吨,其中国内动力三元正极需求3.5万吨;2018年三元正极材料需求量约为11.5万吨,其中国内动力三元正极需求5.4万吨。动力三元正极需求同比增长率将维持在50%以上。

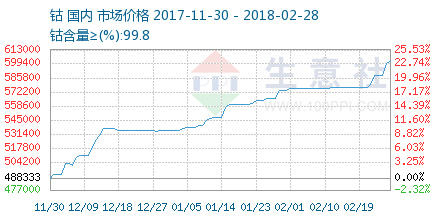

同时,钴矿供需紧张,钴价格的不断上涨,氢氧化锂市场同样显露出供需紧张的苗头,预计2018氢氧化锂将出现供需短缺,从需求释放的时点来看,3-5月份,叠加国内高镍产能的释放,氢氧化锂价格有望爆发。

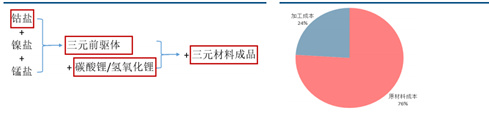

生产三元材料所需的 主要原材料是钴盐、镍盐、锰盐和碳酸锂,经测算,三元成品成本中有 76%来 自于原材料成本,仅有 24%来自于加工成本。由于其特殊的成本构成,正极材料行业通常采用“主要原材料成本+其它制造成本+毛利”的定价模式,经 供需双方协商使用特定公式进行定价。自去年下半年来以来,钴价呈现持续上涨趋势,正极材料企业一方面受 益于库存重估,另一方面涨价成本传导顺利,使得业绩增厚。

公司目前拥有约1.6万吨的正极材料产能,其中燕郊基地拥有6千吨的正极材料产能,其中部分是钴酸锂,江苏拥有1万吨的高镍三元正极材料产能。此外,公司非公开发行用于建投公司1.8万吨高镍三元材料的项目已经获得证监会批准,未来产能扩建也将加速推进,确保公司在更长周期内的高增长。

值得注意的是,2017年底的动力电池名义产能将超过170GWh,根据测算2017年的动力电池的需求量约在30.3GW,动力电池产能存在结构性过剩的问题。龙头企业由于具备资金、规模、技术等方面的优势,扩张的产能大概率能被车厂消化,保障出货量,市场份额将不断扩大,被淘汰的将是小企业的低端产能。当升科技有望在2018年中增加市场份额,改善业绩。

风险提示:新能源乘用车销量不及预期;锂钴价格上涨不及预期;智能装备业务不及预期。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院