云计算系列之八:转型SaaS的ERP实施龙头--汉得信息

公司是国内最早从事高端ERP实施服务的专业咨询公司之一,多年来专注于以Oracle/

SAP为核心的高端 ERP 实施服务领域, 近几年随着智能制造、云计算、大数据、移动互联网等技术的兴起和发展,给公司发展带来新的契机。

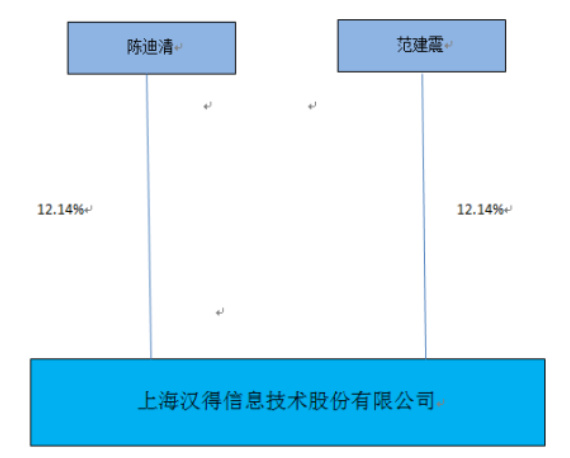

公司实际控制人是两位自然人。

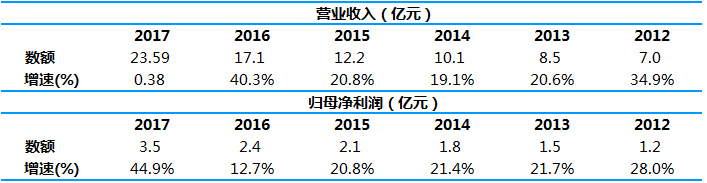

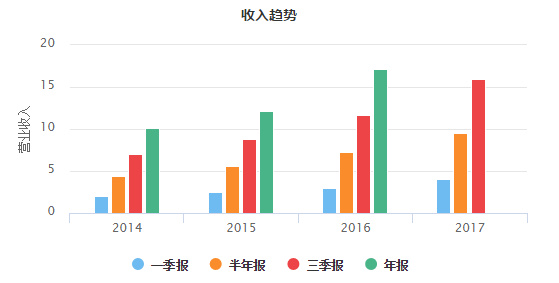

主营业务增长稳定

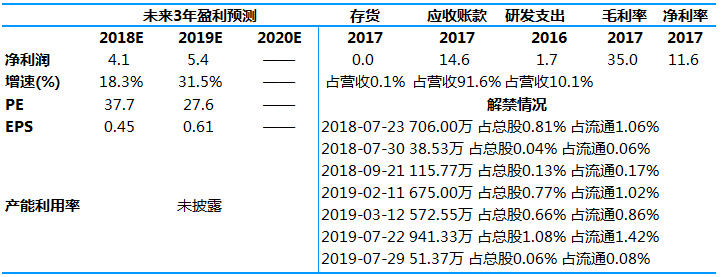

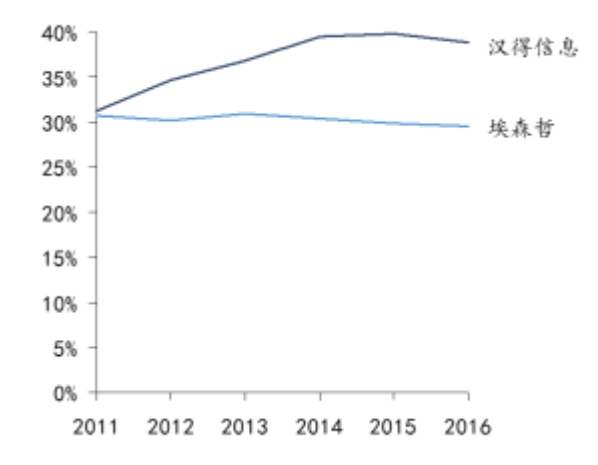

国内高端 ERP 实施服务行业龙头,与 SAP 和 Oracle 深度绑定,行业领先。市占率从 2007 年的 3.4%增长到 2016 年的 7.3%,积累了各个行业的实施服务经验,具备较高的人均产出。 2017 年公司新招 2000 人左右, 2018-2019 年保持 20-30%的员工增速, 并在智能制造业务线进行人员重点配置,为公司扩张提供了充足的产能 。毛利超过埃森哲。

汉得和埃森哲毛利对比

汉得和埃森哲毛利对比

智能制造有助于公司业务拓展

智能制造对企业的信息管理流程有较大升级要求。ERP 系统位于后台, 是企业信息系统的核心。外部信息系统的数据需要传输到ERP 系统中,经过处理,方能形成各种报表供管理层参考。公司在占领后台 ERP 市场后, 可以反向向中前台系统推进,进入诸如智能制造、供应商管理、报销管理等领域。

云计算业务反响强烈

SAP 和 Oracle 是国外 ERP 厂商,其产品模块的供给与国内互联网环境下企业前台灵活多变的需求之间存在差异,汉得信息依托大型客户,通过自有SaaS 产品,满足企业前台中台多样化的需求,帮助大型企业构建平台。公司推出的两款SaaS产品汇联易和云SRM市场反应强烈。其中汇联易已经独立发展。作为公司投资收益。不再并表。

保理业务获得初步成功

自2015年5月,公司设立全资子公司即上海汉得商业保理有限公司(以下简称“汉得保理”)以来,依托传统ERP实施服务领域的核心客户资源,向核心企业客户的上游供应商提供保理服务。报告期内,保理实现收入1500多万,在考虑自有资金成本的情况下,已经开始略有盈利。

奥马哈观点:

对于汉得信息这样的IT服务公司,生意的极致模式是“卖人”,核心的财务指标是毛利。汉得人员不断增长,表明“产能”不断增长。毛利高于埃森哲,表明后续发展的动力十足。通过对积累下来的客户资源的了解,在云计算和保理业务上有望占得先机。借力智能制造的大趋势,有望完成公司业务链的扩张。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院