建筑材料系列之:东方雨虹

公司简介

公司前身长沙长虹防水工程有限公司成立,之后北上发展,1997年无偿赞助毛主席纪念堂防水修缮,1998年成立北京东方雨虹防水技术有限责任公司。凭借毛主席纪念堂防水工程良好的口碑,公司陆续承接了人民大会堂等防水工程,业务规模逐步扩大。

随着房地产行业和基础设施的蓬勃发展,公司规模迅速壮大,产能持续扩张,相继承接了鸟巢、水立方等标志性建筑和京沪高铁、北京地铁等国家重大基础设施建设项目。

二十余年来,东方雨虹为重大基础设施建设、工业建筑和民用、商用建筑提供高品质、完备的防水系统解决方案。

主营业务:

公司主要从事新型建筑防水材料的研发、生产、销售及防水工程施工业务。

广泛应用于房屋建筑、高速铁路、地铁及城市轨道、高速公路和城市道桥、机场和水利设施、综合管廊等领域,目前已成功应用于国家体育场、京沪高铁等诸多国家重点工程。

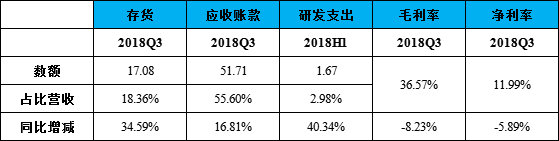

主要财务数据:

股东研究:

公司董事长李卫国持股比例29.54%,为公司的实际控制人,副董事长许利民持股5.99%。

行业简介

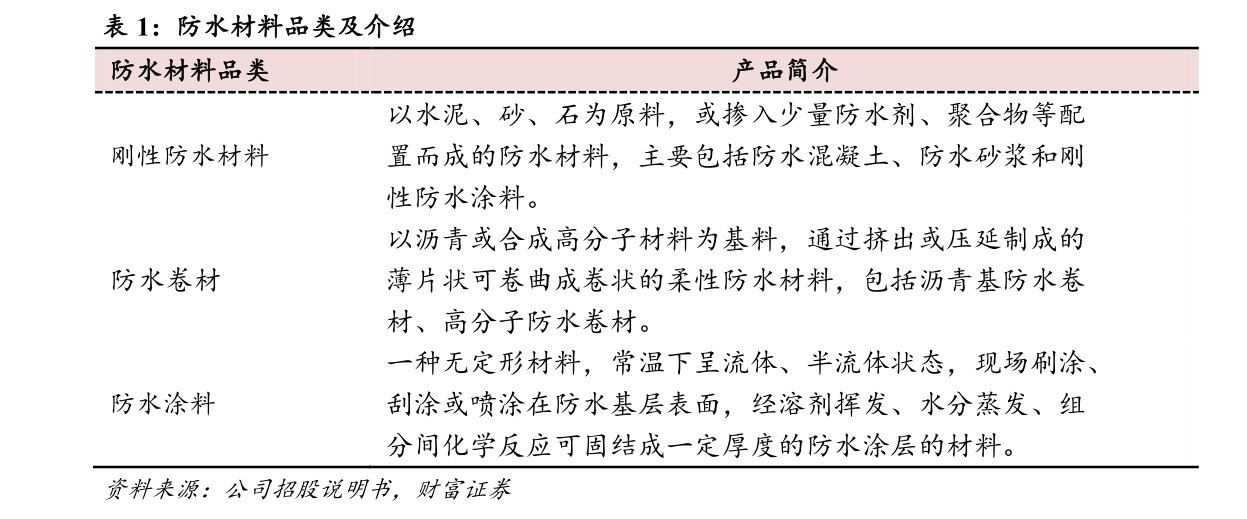

建筑防水材料是建筑功能材料的重要组成部分。建筑防水材料经过施工,在建筑物表面形成整体防水层,以达到防水的目的或增强抗渗透水的能力,其质量和应用效果对建筑工程的结构安全和寿命起着十分重要的作用。

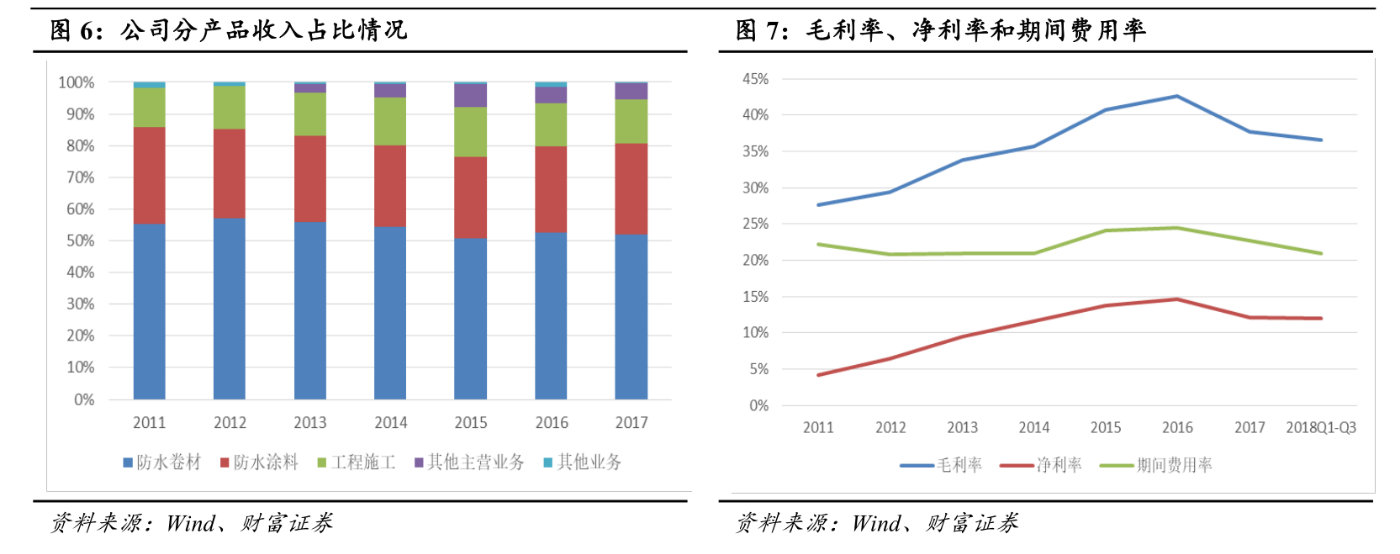

根据2016年建筑防水行业年度发展报告统计,2016年建筑防水材料产品结构中防水卷材、防水涂料占比分别为61.18%、27.18%,而防水卷材中改性沥青防水卷材、自粘防水卷材和合成高分子防水卷材占比分别为44.32%、32.9%、22.78%。

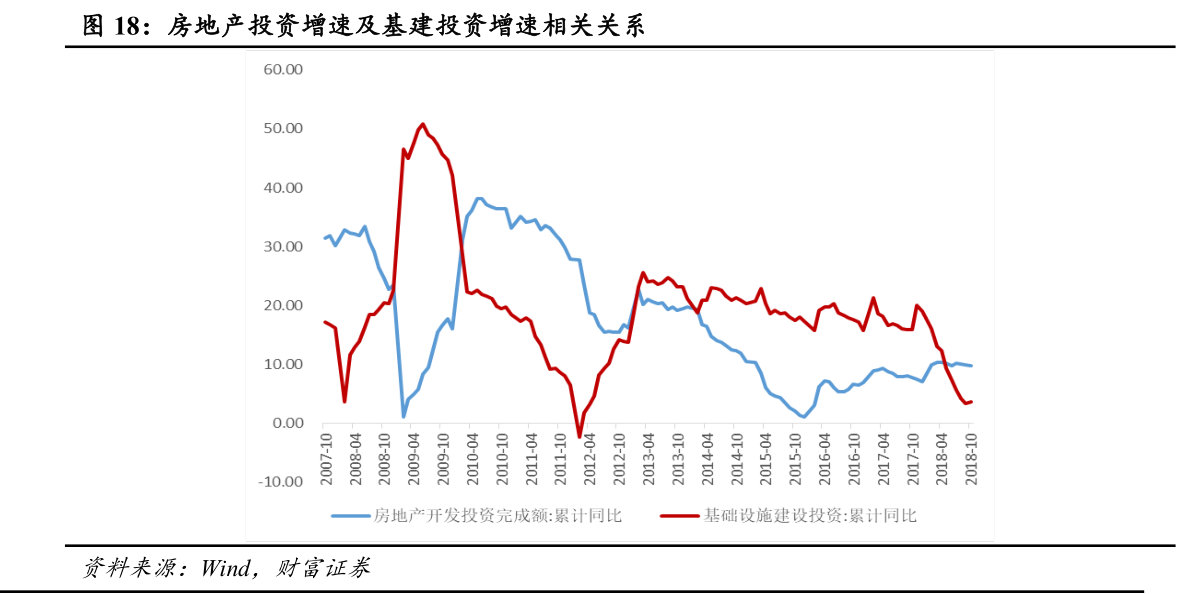

建筑防水材料上游行业为石油化工行业,主要原材料为沥青、聚酯胎基、SBS改性剂、乳液等,受石油化工产品价格的波动影响;下游主要应用于房屋建筑、高速公路和城市道桥、地铁及城市轨道、高速铁路、机场和水利设施等领域,与房地产和基建投资息息相关。

从历史来看,房地产投资和基建投资之间有着较为明显的互补关系,当房地产投资增速大幅下降时,基建投资增速相应的会有所拉升,两者大体呈此消彼长的趋势。东方雨虹下游房地产和基建占比大致为40%和60%,房地产和基建的互补关系对公司需求端有较大的支撑作用。

竞争优势

1、品牌优势明显

公司从承接防水施工起家,完成了诸多国家重点工程,施工质量可靠,在市场上集聚了良好的口碑,品牌效应逐步增强,历年来都是房地产开发企业500强防水材料的首选品牌。在激烈的市场竞争环境下,2018年首选率有所下滑,但仍稳居榜首,品牌首选率达25%。

2、毛利率优势

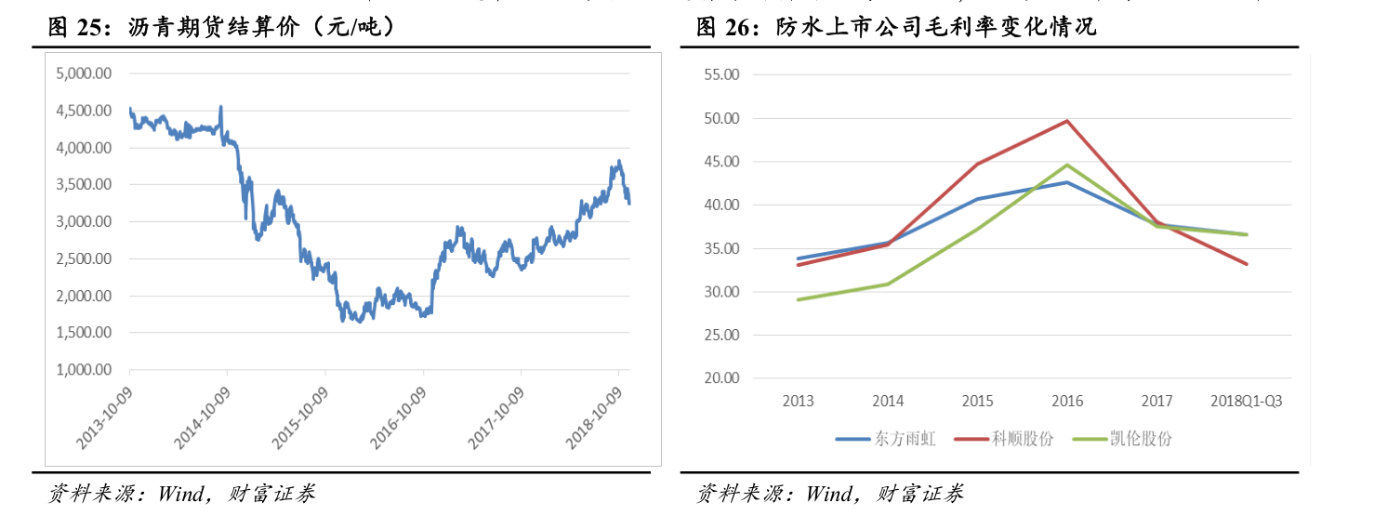

自2016年11月以来,由于石油沥青、SBS等上游原材料价格持续上涨,导致防水行业成本大幅增加,产品毛利率大幅下滑。

公司上游供应商主要是中石油、中石化、巴斯夫等大型供应商,公司会根据原材料供需情况进行囤货,且能取得一定的折扣和优惠。与此同时,公司可根据原材料上涨幅度进行提价,保证合理的毛利率水平。

公司作为防水龙头具有规模优势,与其他上市公司相比,整体成本控制较好,且兼具一定品牌溢价,毛利率波动幅度最小。我们认为随着原材料价格高位回落,公司毛利率有望企稳回升。

3、发展“合伙人制度”

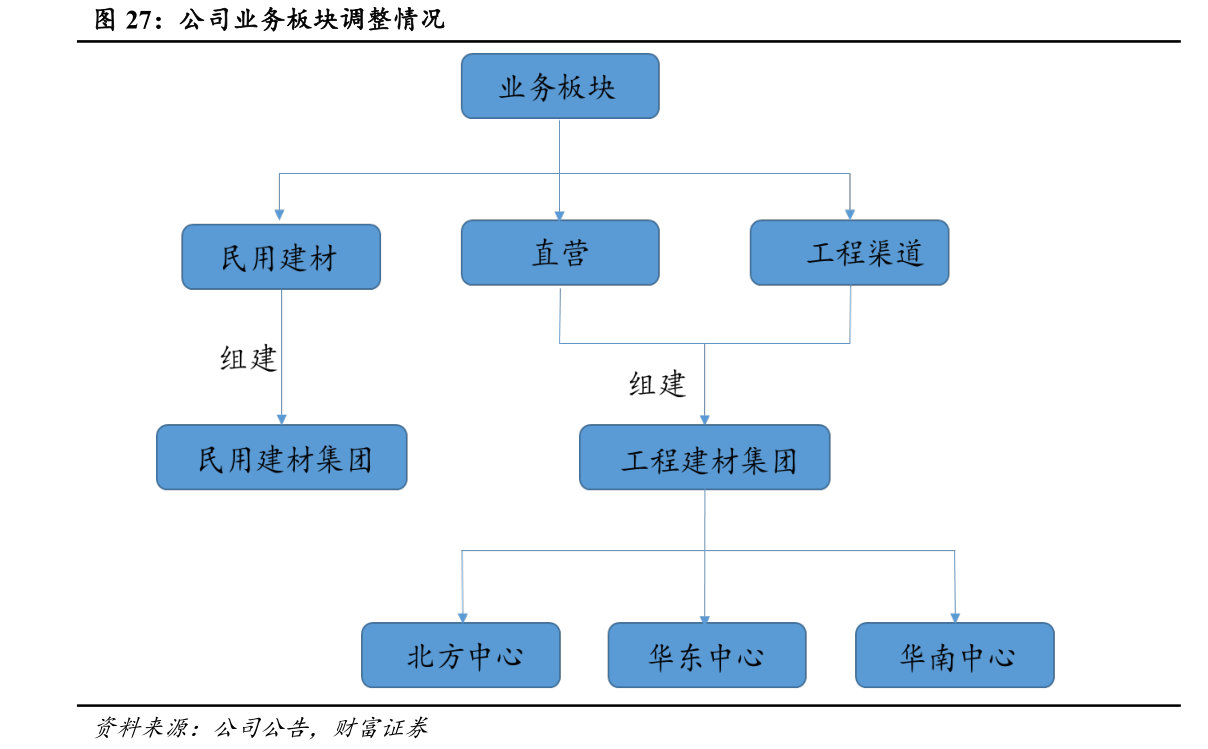

公司将原有的直营、工程渠道、民用建材三大业务板块进行了调整,组建民用建材集团(原民用建材)和工程建材集团(将原直营与工程渠道合并),将原工程渠道事业部和各分子公司、各产品系的事业部合并组建工程建材集团,同时设立北方中心、华东中心和华南中心三大营销中心。

此次组织架构调整目的是为了减少管控环节、提升资源利用效率。

公司为了提升代理商对公司的黏性与归属感,控制、降低代理商的流失风险,从根本上激发代理商的能动性,针对工程渠道代理商推出了“合伙人制度”,先后与具备一定实力的工程渠道经销商成立了浙江东方雨虹科技开发股份有限公司、浙江虹毅科技开发股份有限公司、浙江虹致科技开发股份有限公司,公司持股均为51%。

公司通过股权纽带关系深度绑定了经销商与公司的利益,推动公司规模和效益提升。公司战略调整后,将更大范围的推行事业合伙人机制,鼓励业务人员转合伙人,通过合伙形式开展业务,一方面能从本质上解决业务人员的激励问题,另一方面可以辅助公司解决应收账款额度大及加快现金流回流效率的问题。

未来看点

1、房地产面临下行压力,基建补短板有望回暖

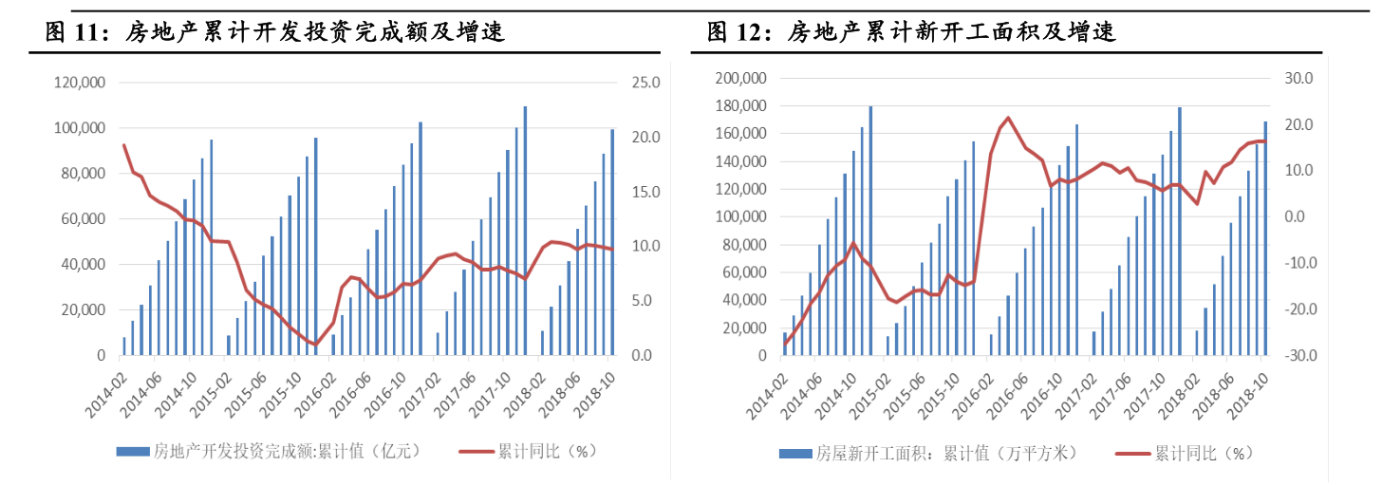

受调控政策影响,房地产销售面积增速持续下滑,新开工和购置面积增速高位回落,房地产投资增速缓慢下行。我们预计随着房地产销售端持续下行,将进一步降低房企开工意愿,从而拖拽房地产投资增速延续下行趋势。

政策层面,18年9月18日,国家发改委表示将在坚决有效防范地方政府债务风险的前提下,加大基础设施等领域补短板力度,稳定有效投资,确保把有限资金投向那些能够增加有效供给、补齐发展短板的领域。9月26日,中共中央、国务院印发《乡村振兴战略

规划(2018-2022年)》,全力支持农村基础设施建设。11月7日,财政部提前将2019年1.33万亿元均衡性转移支付分配给河南、四川等26个省份,重点用于调整工资、保障基本公共服务。

目前来看,基建投资已有所回暖,我们预计随着基建地方专项债落地和中央转移支付资金到位,基建投资增速有望企稳回升。

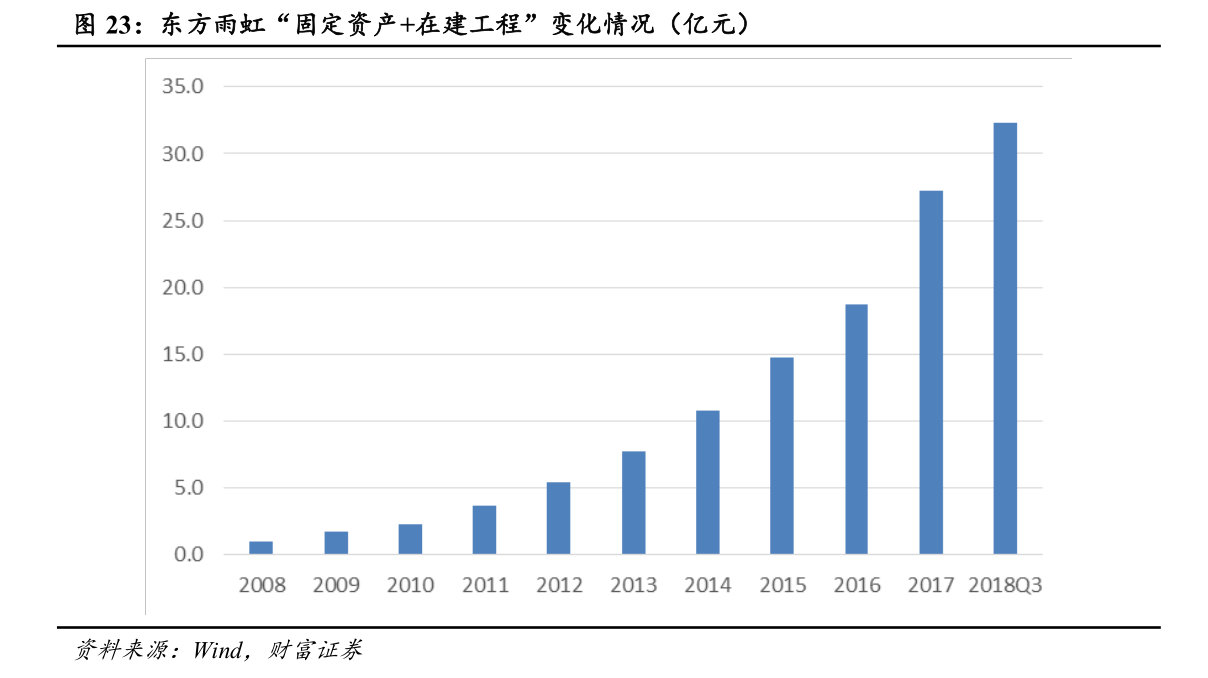

2、产能持续扩张,产品多元化发展

公司自上市以来,固定资产投资始终保持高速增长,截至2017年底,公司固定资产22亿元,年均复合增速达43%,对应防水材料产能1.65亿平方米、防水涂料48万吨。

伴随着产能扩张,公司营收从上市时期的7.12亿元,增长到2017年底103亿元,复合增速达34.55%。截至2018年三季度末,公司在建工程11.03亿,产能扩张不断推进。

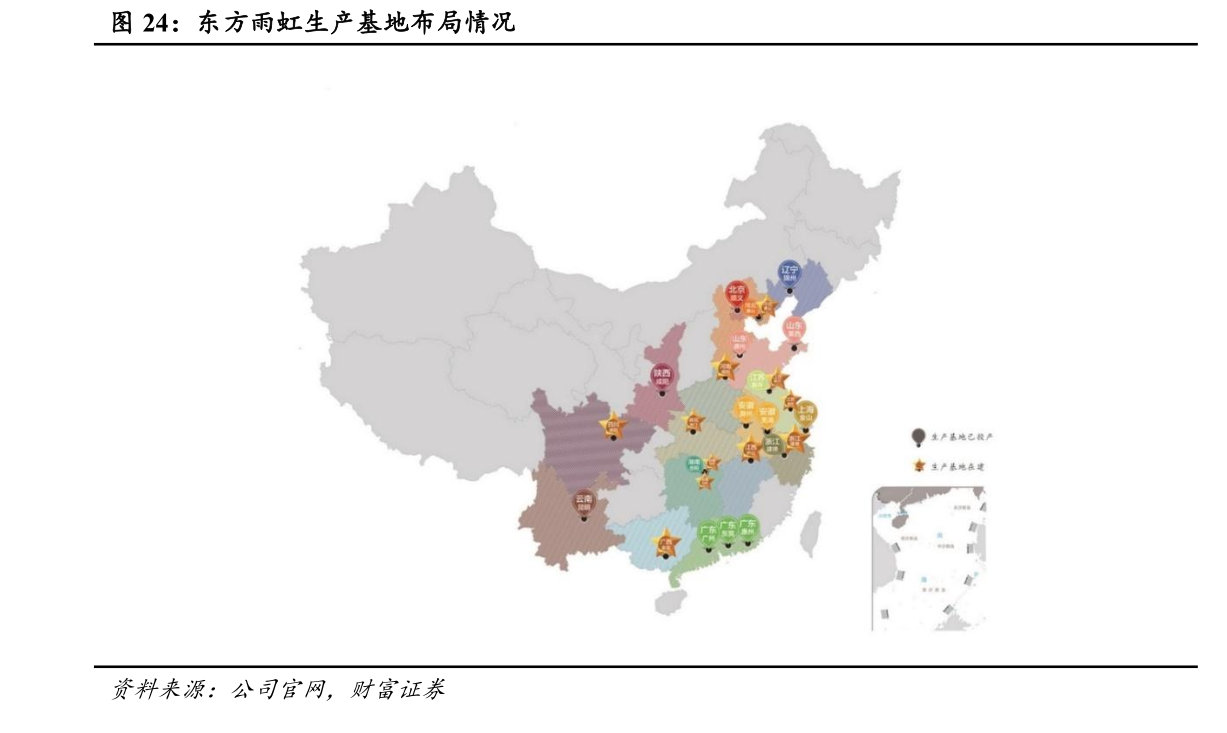

建筑防水产品由于售价较低、质量较重,运输费用对成本影响较大,产品销售存在一定的运输半径。公司在华北、华东、东北、华中、华南、西北、西南等地区布局27个生产物流研发基地,产能分布广泛合理,可减小公司运输和服务半径,确保公司产品以较低的仓储、物流成本辐射全国市场。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院