OLED系列之:弘信电子

公司简介

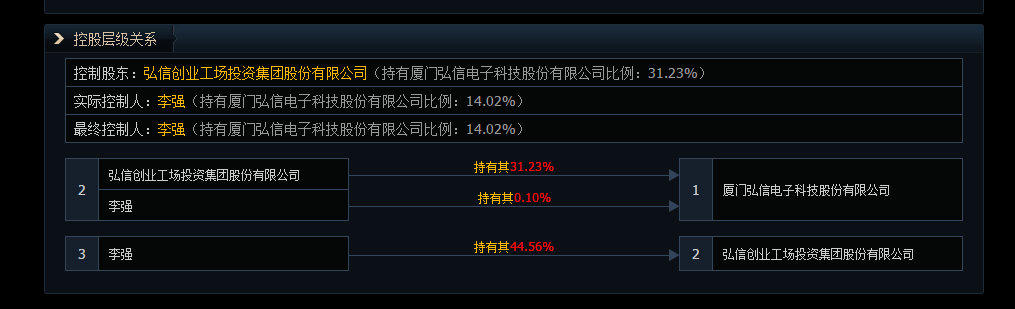

厦门弘信电子科技股份有限公司成立于2003年,系弘信创业工场投资集团股份有限公司控股子公司。

弘信电子专业从事柔性印制电路板(FPC)研发、设计、制造和销售为一体的国家火炬计划重点高新技术企业、福建省FPC工程技术研究中心、国家智能制造试点单位企业。

主营业务:

主要产品有各种高精密度的挠性印制电路板产品。

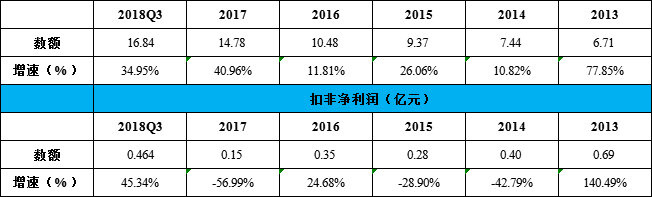

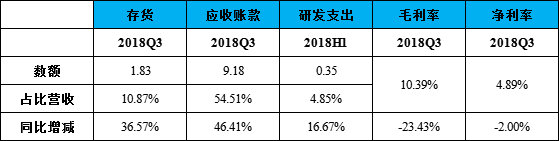

主要财务数据:

股东研究:

公司实际控制人为李强。

行业简介

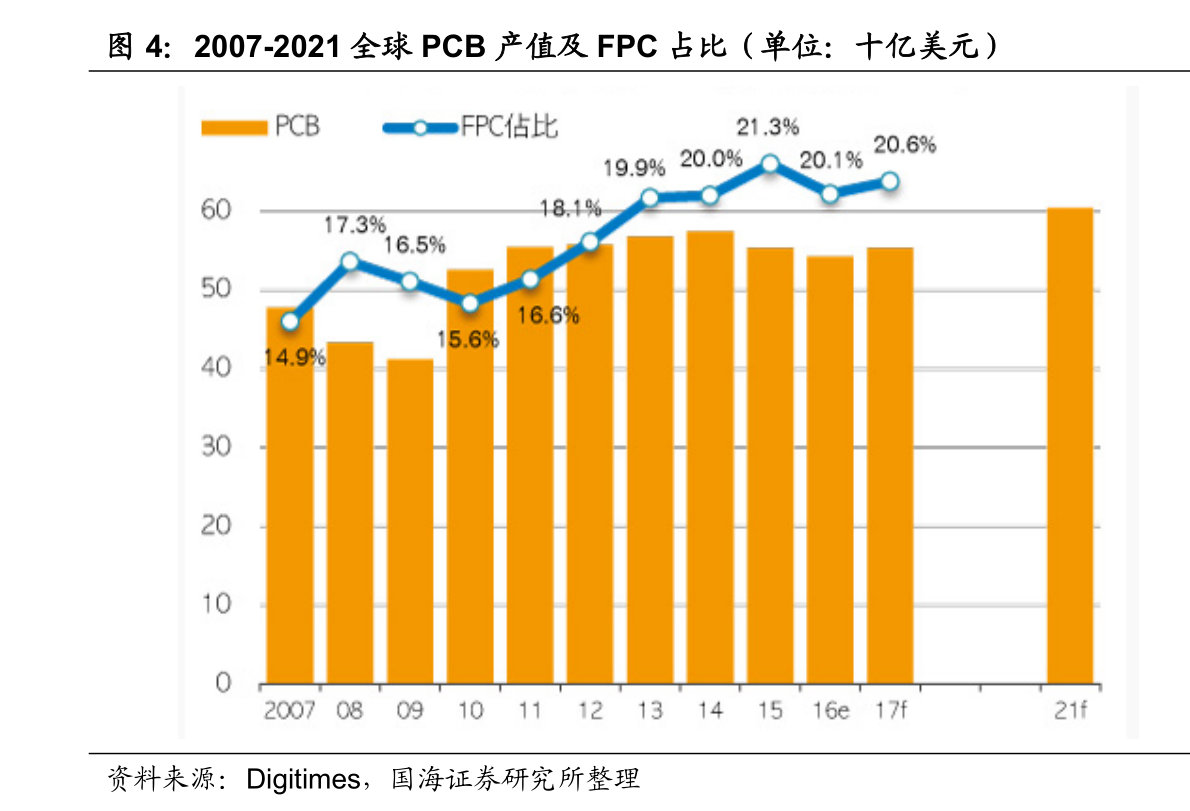

近年来全球PCB产业虽未见显著成长动能,然而因为电子产品皆需要使用PCB,加上欧美与日本厂商受限成本开支陆续淡出市场或缩减 PCB 研发生产,使得台湾、中国大陆与韩国 PCB 业者仍大有可为,尤其是挠性电路板产品拥有重量轻、厚度薄、弯折性佳等特点,对于持续朝轻薄化发展的智能型手机及可穿戴式装置等产品,承担着不可或缺的功用。

随着手机功能不断强化,内部排线与集成度愈发提升,大尺寸电池配置导致手机内部空间进一步被挤压,因此需要的软板数量持续提升,对于软板自身的封装与芯片承载要求也在逐步提高,这些因素都使得挠性电路板的出货成长动能高于整体 PCB 水平。

竞争优势

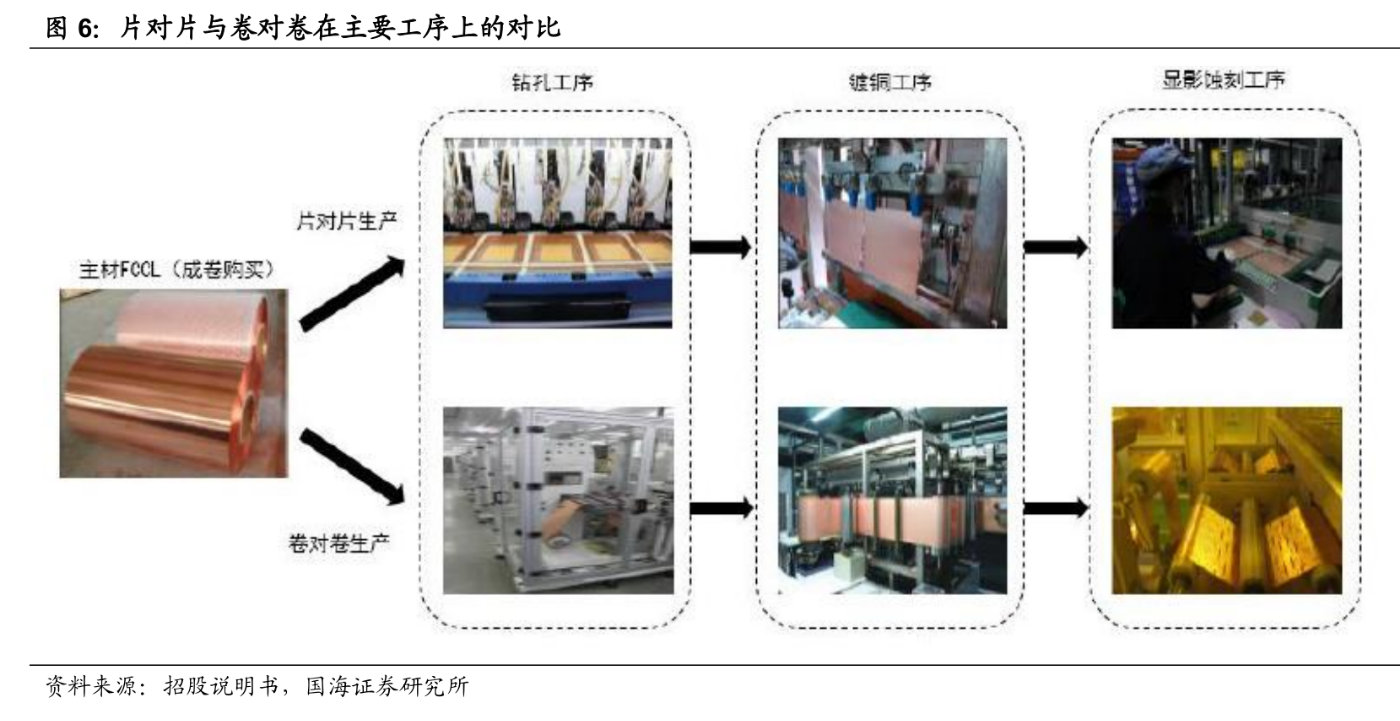

1、卷对卷工艺

公司 2014 年以自有资金 4 亿先行投入了“线宽、线距更为精细,孔径更小”的卷对卷生产线的建设。这项布局在当时是非常前卫的,但弘信愿意为客户做这种技术储备,用超前的意识和技术的领先去换取市场与客户的认可,为公司未来的发展提前打下牢固的根基。

卷对卷工艺除了是高阶 FPC“线宽、线距更为精细,孔径更小”的必须要求外,同时也是当下一线软板厂商规模化提升生产效率和良率的必要保障。由于生产FPC 的主要原材料 FCCL 是成卷提供,在“片对片”生产工艺下,需将成卷的FCCL 裁剪成一片一片,方能进行后端生产。而在“卷对卷”生产工艺下,直接将成卷的 FCCL 加工生产,在生产流程的后端再按照设计的要求进行剪裁,“卷对卷”生产工艺一旦达到稳定状态,将极大地提升生产效率及生产良率,减少中间人工流程,降低用工与管理成本。

2、四季度受益 头部客户全面屏驱动增长

公司 1 月 8 日晚发布2018 年全年业绩预告,业绩区间在 1.16-1.37 亿,同比+60%-90%业绩表现靓丽符合我们之前对 Q1 开始全年经营拐点预判,不考虑非经营损益 5648 万(2017 年为 5713 万)业绩同比增加 330-440%。其中单季度 Q4 按中值算约为 0.39 亿,同比+56%。

公司全年业绩大增主要原因:营收端去年三季度后受全面屏客户订单影响业绩处于低点,公司 2 季度以来下游天马、群创、京东方等面板以及手机模组头部客户需求驱动,经营产能饱和。

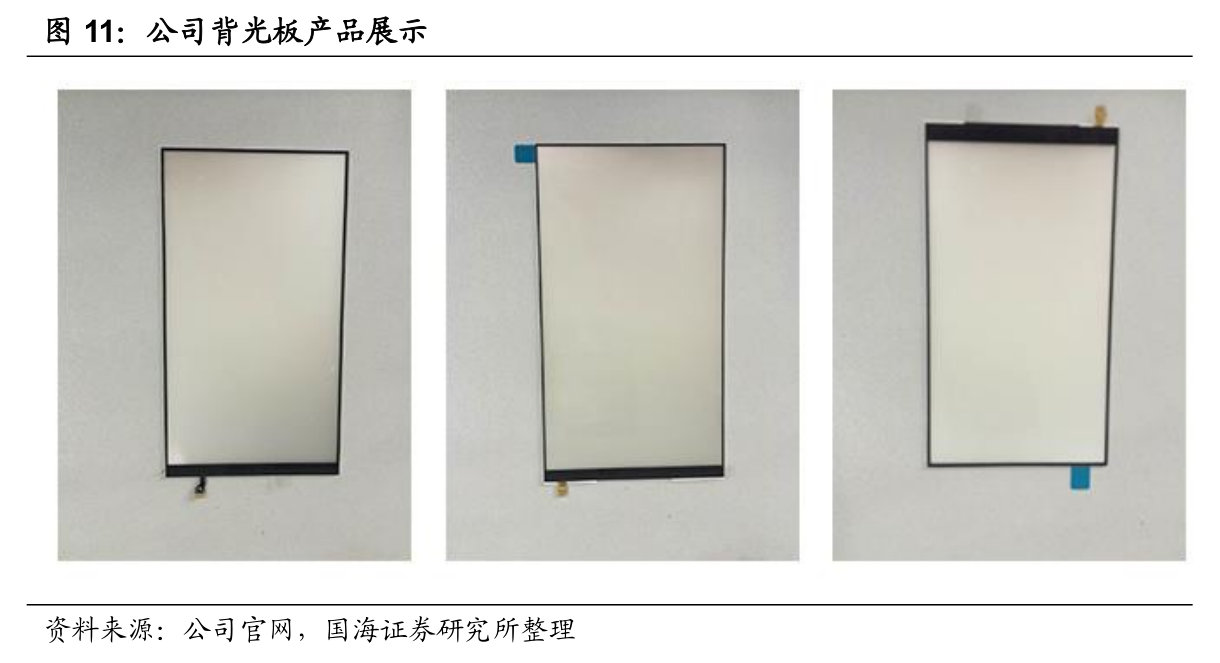

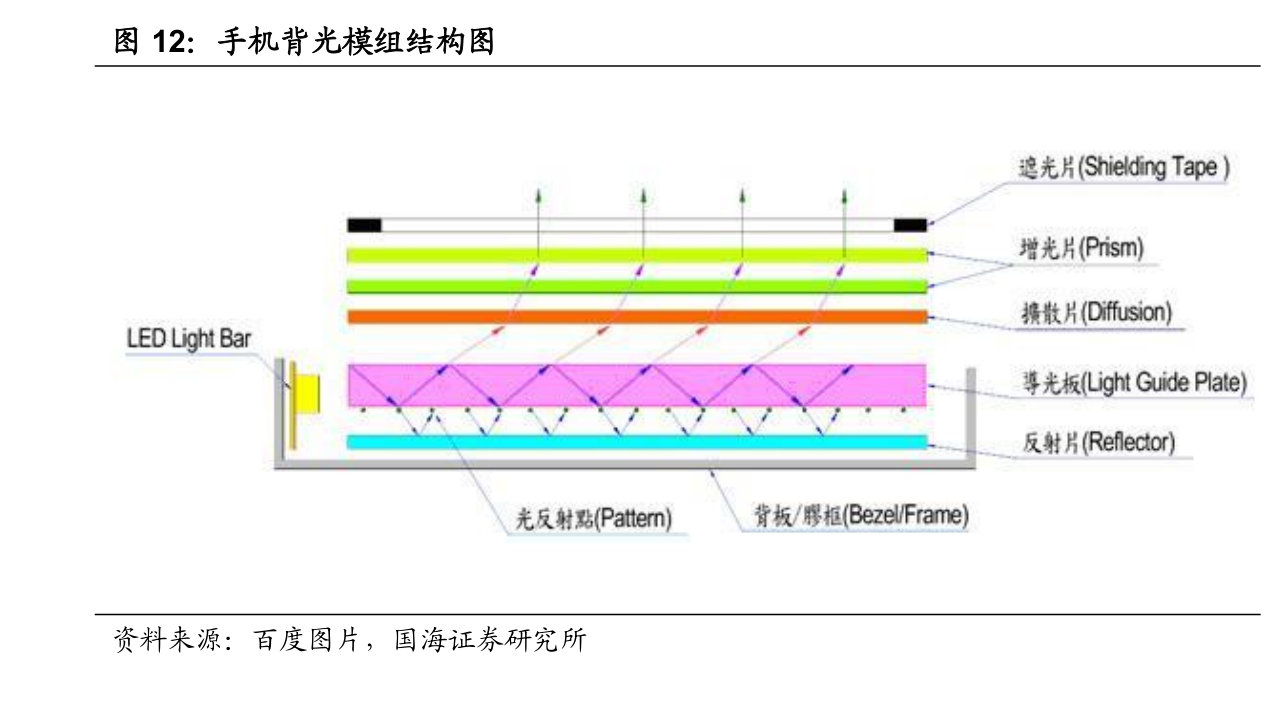

3、布局背光模组产品

子公司弘汉光电专业从事背光模组的研发、设计、生产和销售,产品主要为中小尺寸的背光模组产品,产品主要应用于智能手机、平板显示等领域。公司实现从背光板注塑模具开发、网点设计、导光板注塑成型、自动贴膜工艺一体化布局与创新研发。

背光板应用在智能手机中,是用来确保液晶显示屏背后发出光亮的光源装置,因为液晶显示装置本身是透明的且不会发光,所以需要背光板来辅助。背光板性能的好坏会直接影响液晶显像品质,背光板成本月占液晶模组的 10~15%,所消耗电力占模组的 75%,是液晶模组中的关键零组件。

未来看点

1、2019年全面屏继续渗透

以6.2英寸的2960*1440柔性OLED手机面板为例(2017Q4数据),在其物料成本结构中,FPC、驱动IC和OLED发光材料占据了绝大部分,比例分别为47%、22%和21%。

根据 IHS 预估,2019年智慧型手机的 OLED 渗透率将首度超越 LCD 来到 50.7%,而全面屏除了对屏下指纹等带来较大需求,对于 FPC 模组亦带来更多的线宽线距需求,公司是国内稀缺的布局 FPC 卷对卷加工工艺,将更好的适应全面屏带来的强劲需求;另外公司的主要客户在于国产系手机,我们认为手机终端受换机周期拉长的影响程度将小于苹果系和三星系中高端手机,展望未来几年公司将进一步受益下游旺季订单、盈利改善、直供客户比例、客户结构优化等带来的业绩机会。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院