OLED系列之:TCL集团

公司简介

TCL创立于1981年,历经37年发展,TCL已成为全球化的智能产品制造及互联网应用服务企业集团。

TCL集团现有业务结构主要由家电、通讯、多媒体、华星光电及金融组成。2017年公司实现净利润35.45亿元,其中华星光电是主要的利润来源,2017年华星光电实现48.61亿净利润。

主营业务:

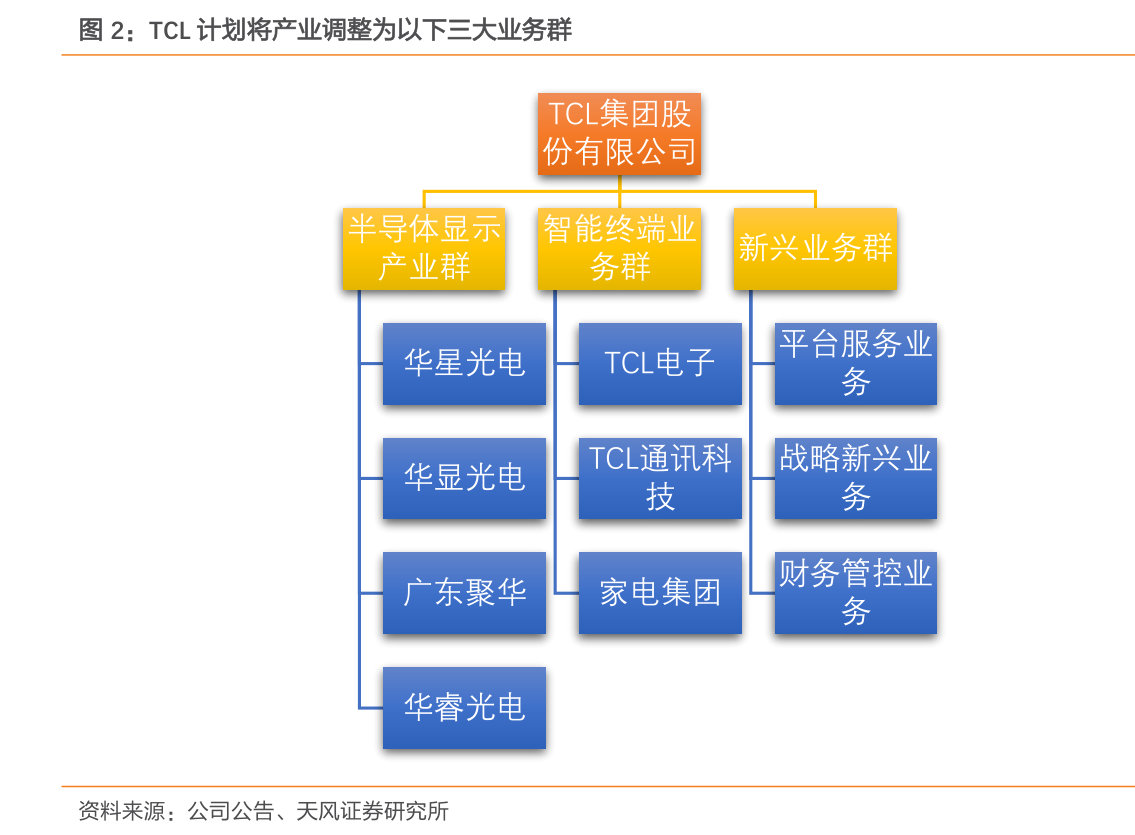

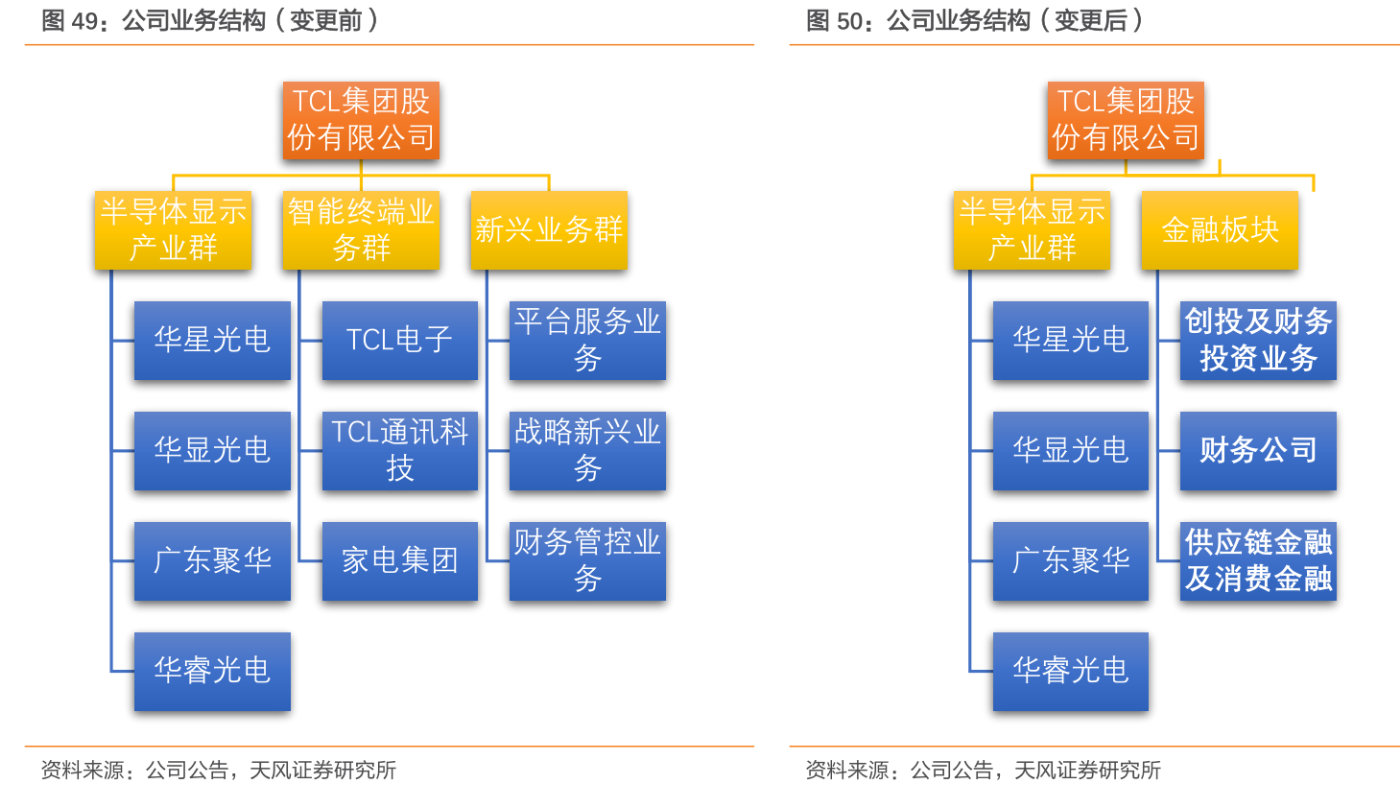

聚焦半导体显示产业,加速推进资产剥离。2018年,公司集团加速推进产业架构调整,进一步聚焦半导体显示产业与智能终端产业两大核心主业,并基于技术创新和商业模式创新,围绕主业和集团核心能力开拓新的业务领域。集团主要产业将相应调整为以下三大业务群:

1、 半导体显示业务群:包括华星光电、华显光电(0334.HK)以及与半导体显示业务相关的新技术和新业务布局。

2、 智能终端业务群:包括TCL电子(1070.HK)(包括商用显示业务)、TCL通讯科技、家电集团、以及包括智能家居等与消费电子终端相关的新业务布局。

3、 新兴业务群:统筹管理集团平台服务业务、战略新兴业务、及财务管控业务。

主要财务数据:

股东研究:

公司股权结构呈现出地方国资+民营资本混合所有且股权较为分散特点,公司目前无实际控制人,截至2018年9月底,公司董事长李东升先生及一致行动人(东兴华瑞、九天联成)共持股11.1%,是公司第一大股东,湖北省长江合志汉翼股权投资基金合伙企业(有限合伙)和惠州市投资控股有限公司是公司重要的产业投资和国资背景股东,分别持股7.82%、6.48%。公司前十大股东股权合计占总股本比例为37.93%。

行业简介

面板行业具有明显周期性。从面板产业发展开始,整个产业就具有非常明显的周期性,在产业初期由于产品价格和利润的高昂,吸引了更多竞争对手进入,释放过多的产能导致了供需失衡,引发产品价格下滑,同时市场渗透率进一步提升,更多需求被进一步释放。

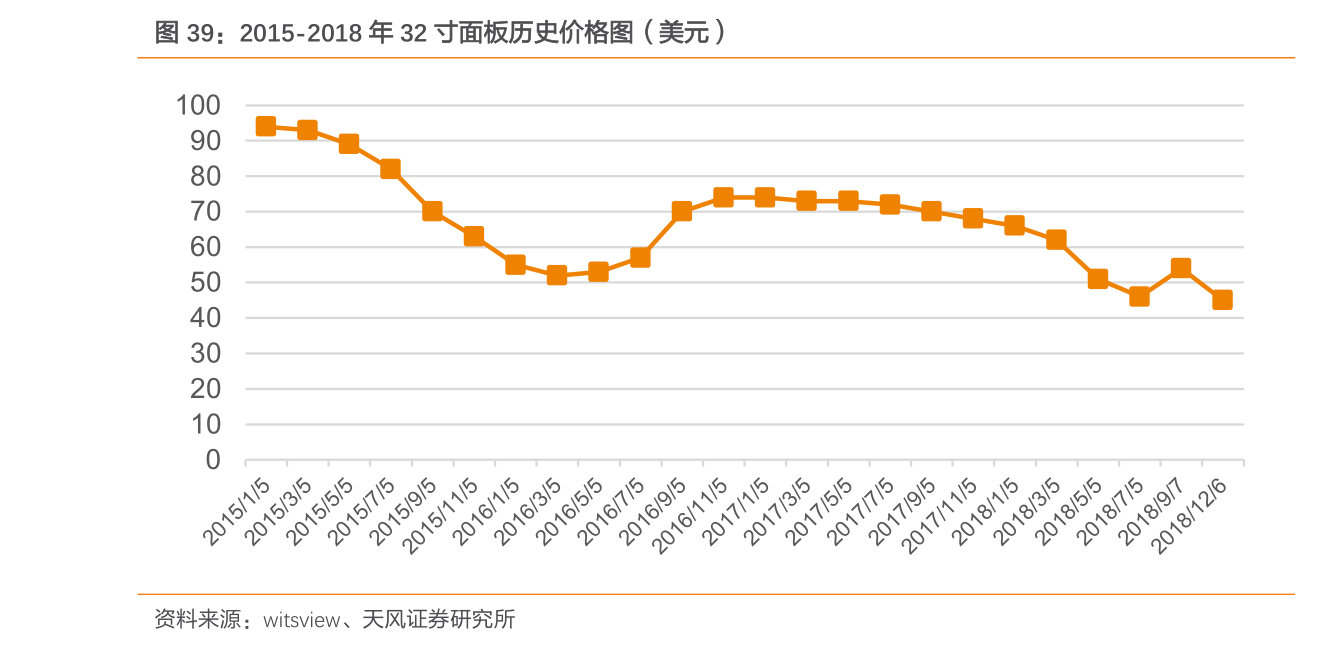

供需关系长期错配,产能增减将对行业有直接影响。面板行业下游长期未能出现流行应用,需求增长较为稳定,因此,面板行业的景气度,主要由产能供应影响。2016年底,三星关闭L7生产线(占全球大尺寸面板产能的2%,面板制造史上关闭的最大规模工厂),三星G7的关闭导致了2017年大尺寸面板产能仅小增1%,跟不上需求成长的5%~6%,供需差距缩小,导致2016Q2-2017H1,面板行业迎来一轮涨价周期。

大屏幕社交趋势拉动需求。随着产能溢出,技术成熟,大尺寸面板成本逐渐下降,而大屏的社交应用需求持续增长,传统电视因为其大屏的属性,将成为家庭互联网的入口,未来销量有望恢复增长趋势。同时,成本的下降,使更多的社交领域投入使用大尺寸面板,如教育白板、会议平板等。

供应方面:

产能增加,LCD未来扩产主要在G10.5/11。未来大尺寸面板产能将于2021年集中量产。但由于中美贸易战以及去杆杠影响,我们预计补贴到位情况可能会延误,并延后生产线建设的进度,因此我们判断,2019年全球还未投产的产线,投产进度可能会延后,这一情况将缓解大尺寸面板的供需关系。

此外,在产能方面,韩国厂商将有部分旧产能关停/转产,旧产线的退出将是2019年供需改善的重要变量。此前,LGDisplay宣布将全面停止LCD生产和投资,全力投资OLED,首席执行官更是在员工大会上,砸碎了生产的LCD显示屏,以表示退出LCD的决心。

根据我们对下游应用及应用大尺寸化的趋势,电视机将受益于社交内容丰富以及家庭互联网逐步发展,销量形成抬头的趋势。电子白板方面,教育及会议平板有望进一步渗透,继而提高大尺寸面板的需求。因此,预计这轮价格调整,在2018H2已经达到价格的底部位置,2019H2有望迎来周期的拐点。

竞争优势

1、TCL剥离非核心业务,聚焦半导体显示产业

以华星光电为主体,集团作为融资性平台,大力发展面板板块业务。公司主要的盈利板块为华星光电的业务,近三年毛利比重逐年提高,从14.60%(2015年)提升至36.84%(2017年)。2018年,公司通过交易,剥离智能终端及相关配套业务,并保留以半导体显示、材料及产业金融为主的业务,公司将集中资金、人力和技术等资源,专注于半导体显示产业的发展:

保留产业金融和投资及创投业务,平缓半导体显示产业周期波动。产业金融主要为成员企业提供各项金融服务,提高资金使用效率、降低财务成本,并利用溢余资本创收增益。投资及创投业务在从事完善半导体显示及材料产业生态链前瞻投资的同时,兼顾具有稳健收益的创投项目投资,两项业务在过去两年合计收益分别为9亿元和12亿元,预计未来几年仍将持续增长,未来公司将在适当时机以重组、剥离或出售等多种方式将其剥离,不断优化资源配置效率,顺延相关产业链做深做强。

2、华星光电,国际一流的液晶面板生产企业

核心子公司华星光电,华星光电作为全球重要的面板厂商,产线盖布局完善,覆盖TV、手机和和PC等领域,随着2017年8月,公司收购其10.04%的股权,公司直接持有华星光电85.71%的股权。根据华星光电官网,t7产线于2018年5月22日正式签约,总投资426.8亿,设计产能90K。与t6项目相比,t7项目提高了OLED产品比重,增配了印刷显示技术,产品以8K高附加值为主,以弥补中国大陆在8K、OLED产品的市场空缺。

外销部分出口重心向俄罗斯、南美、中东、东南亚等新兴市场倾斜,其中在泰国、阿塞拜疆分别建立销售体系,俄罗斯全资子公司正在设立登记中,从而发掘海外增长点,提高出口抗风险能力,有效实现全球化经营。

华星光电在全球和国内份额均名列前茅。在全球电视面板市场中,华星光电面板出货量全球持续处于第一梯队,根据公司半年报,2018H1华星光电出货量排在全球第五。32寸液晶面板产品市场占有率居全球第二,55寸面板产品出货量国内第一、全球第二,对国内一线品牌客户TV面板出货量第一。

3、华星光电技术优势

华星光电的技术优势,更适用于超大尺寸、高端TV产品。华星光电在G8.5/G11使用VA技术,更适用大尺寸产品,目前高端的电视品牌主要应用VA技术的大尺寸面板。

未来看点

1、液晶电视尺寸不断变大

消费者需求催生,液晶电视尺寸将不断变大。根据京东平台11月1日至10日的数据显示,最畅销的电视尺寸从50英寸扩大到了55英寸,4K超高清电视销售额占比已经达到70%。将电视机的平均尺寸增长趋势和京东的消费数据结合来看,为了满足消费者的需求,未来智能电视的屏幕尺寸将会不断变大。

根据中国产业信息网,2013-2017年,液晶电视平均尺寸不断增长,2017年已达到44英寸。市占率排名前六的海信、创维、TCL、夏普、长虹、康佳,2017年电视产品平均尺寸均超过50寸。

2、企业资本结构改善,持续发展能力增长

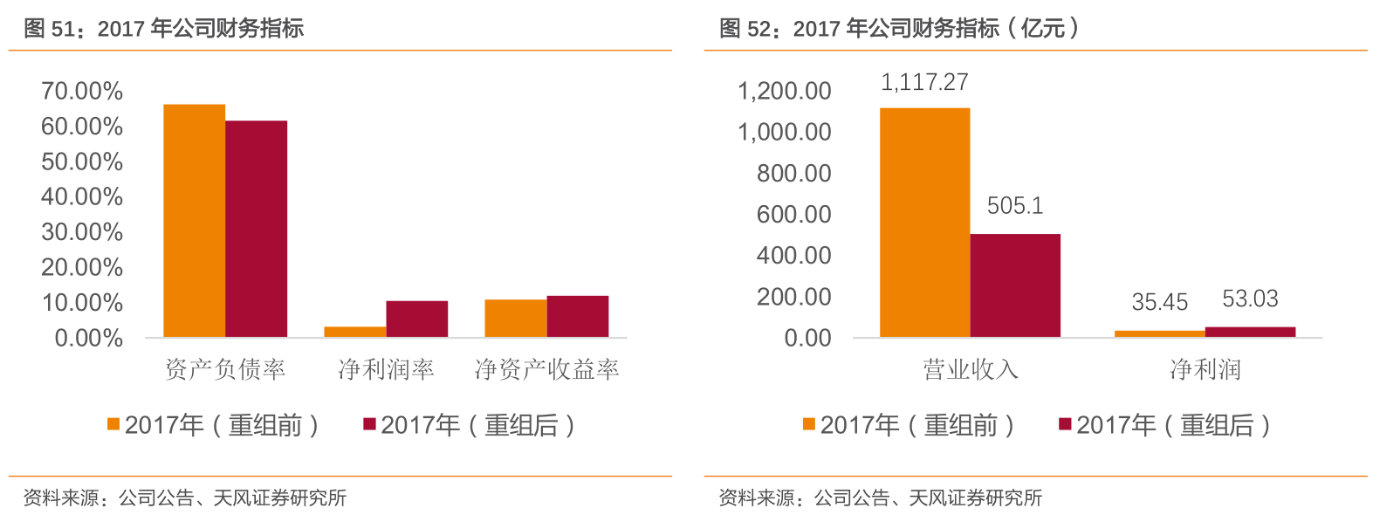

企业资本结构改善,持续发展能力增长。本次重组后,TCL集团的主要财务指标都将得到不同程度的改善:本次交易方案中,TCL家电集团、TCL电子、通力电子等股权价值评估的定价方法均采用收益法-现金流折现方法(DCF),标的资产47.6亿元估值是净资产的1.6倍。

上市公司将在交易完成后即期实现重组收益约16.58亿元,资产负债率将从2017年交易前66.22%下降到备考的61.52%,净利润率将从3.17%提升至备考的10.5%,净资产收益率从10.86%提升至11.93%。由于此次重组,并不涉及股本变化,重组后公司每股收益将从2017年的0.22元大幅提升至备考的0.36元。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院