OLED系列之:濮阳惠成

公司简介

濮阳惠成电子材料股份有限公司,位于国家濮阳经济技术开发区,成立于2002年,是集科研、生产、经营为一体的股份制国家高新技术上市企业,专业研发和生产酸酐和其他功能材料中间体,产品广泛应用在电子元器件封装材料、电气设备绝缘材料、涂料、复合材料等诸多领域。

公司主要从事顺酐酸酐衍生物、有机光电材料等精细化学品研发和生产,是国内顺酐酸酐衍生物领域唯一上市公司。

主营业务:

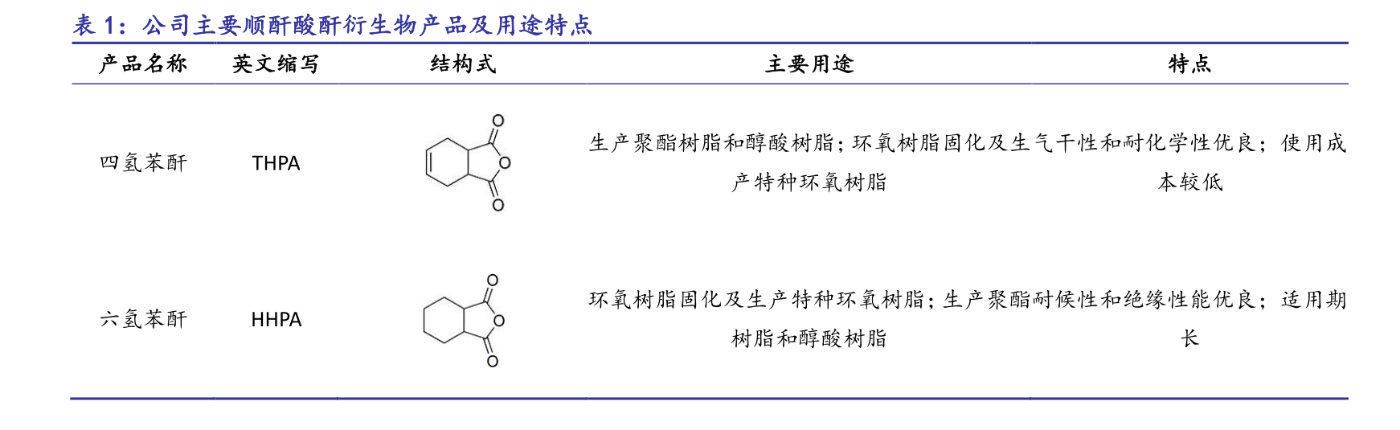

公司主要产品包括顺酐酸酐衍生物、芴类等精细化学品。其中顺酐酸酐衍生物主要包括四氢苯酐、六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐等,主要用于环氧树脂固化、合成聚酯树脂和醇酸树脂等,广泛应用在电子元器件封装材料、电气设备绝缘材料、涂料、复合材料等诸多领域。

芴类产品主要用于光电材料及医药中间体等领域。

目前顺酐酸酐衍生物仍是公司收入主要来源。

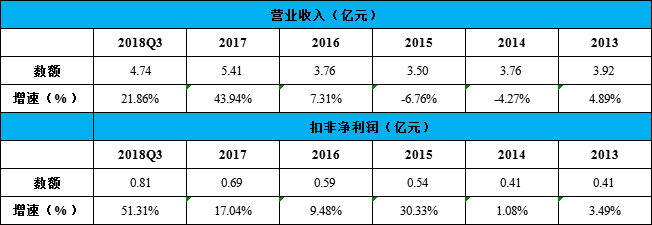

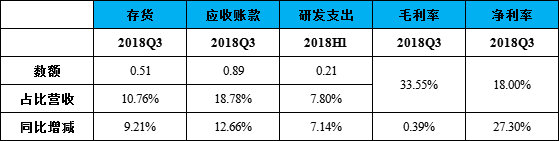

主要财务数据:

股东研究:

实际控制人为王中锋、杨瑞娜夫妇,间接和直接合计持有公司49.67%的股份。

行业简介

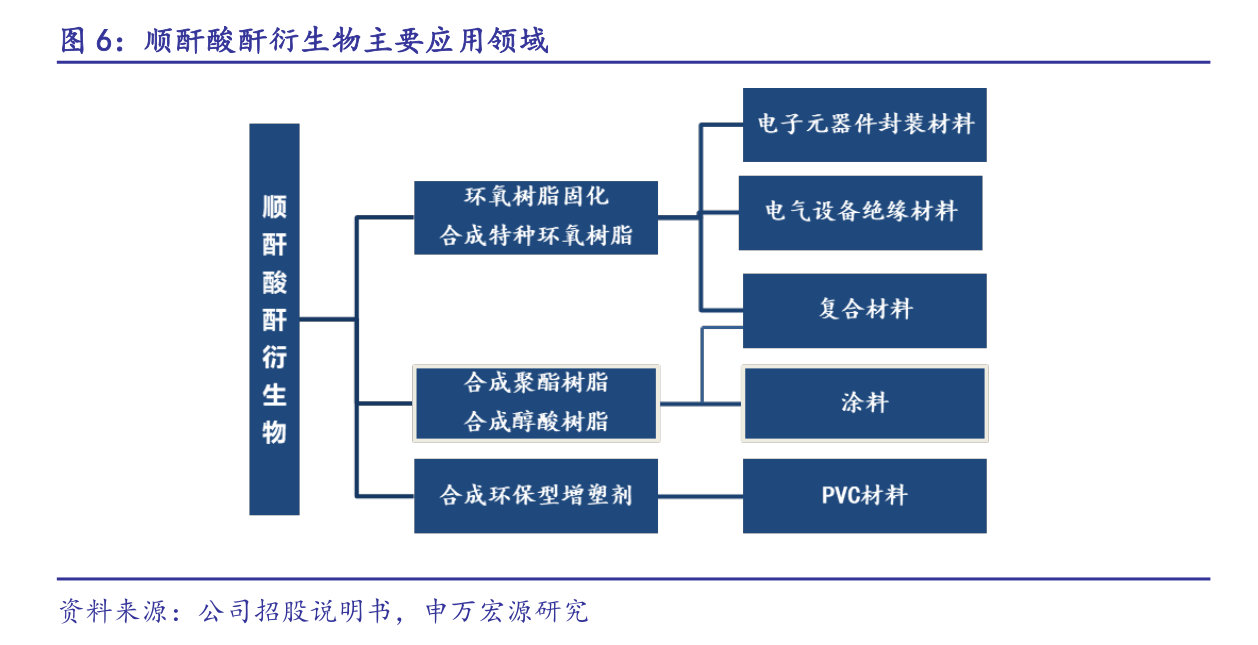

顺酐酸酐衍生物主要用途为环氧树脂固化及合成聚酯树脂、醇酸树脂等,应用领域主要集中在电子元器件封装材料、电气设备绝缘材料、复合材料、涂料及PVC材料等行业。伴随着政策红利、产业发展及技术进步,终端应用领域的不断扩展将推动顺酐酸酐衍生物需求不断提升。

顺酐酸酐衍生物与环氧树脂形成的固化物是一种理想的封装材料,电子元器件封装是其重要的应用的领域。封装材料在电子元器件的封装过程中起着安装、固定、密封、保护电子元器件及增强电热性能等重要作用,其质量好坏直接影响电子元器件的性能及与之连接的电路板的设计及制造。

目前,顺酐酸酐衍生物与环氧树脂形成的固化物凭借其优良的机械及绝缘性能,已广泛应用于从电阻、电容、电感、二极管、三极管等基本电子元件到半导体器件、集成电路等复杂器件的封装。

竞争优势

1、国内顺酐酸酐衍生物唯一上市公司

国内顺酐酸酐衍生物起步较晚,核心技术主要为意大利波林和新日本理化等公司掌握。

公司通过自主研发实现顺酐衍生物的生产,其中六氢苯酐、纳迪克酸酐为国内首创,填补了国内工业化生产的空白。

公司上市前顺酐酸酐衍生物产能为1.5万吨,通过IPO募投项目目前已达到3万吨/年的产能。近年来公司产品销量持续增长,基本上每年增长10%左右,2016年实现销量约2.8万吨,已基本实现满产满销。因此公司将继续通过定增项目扩产1万吨/年顺酐酸酐衍生物,以此满足市场日益增长的需求,同时巩固其龙头优势。

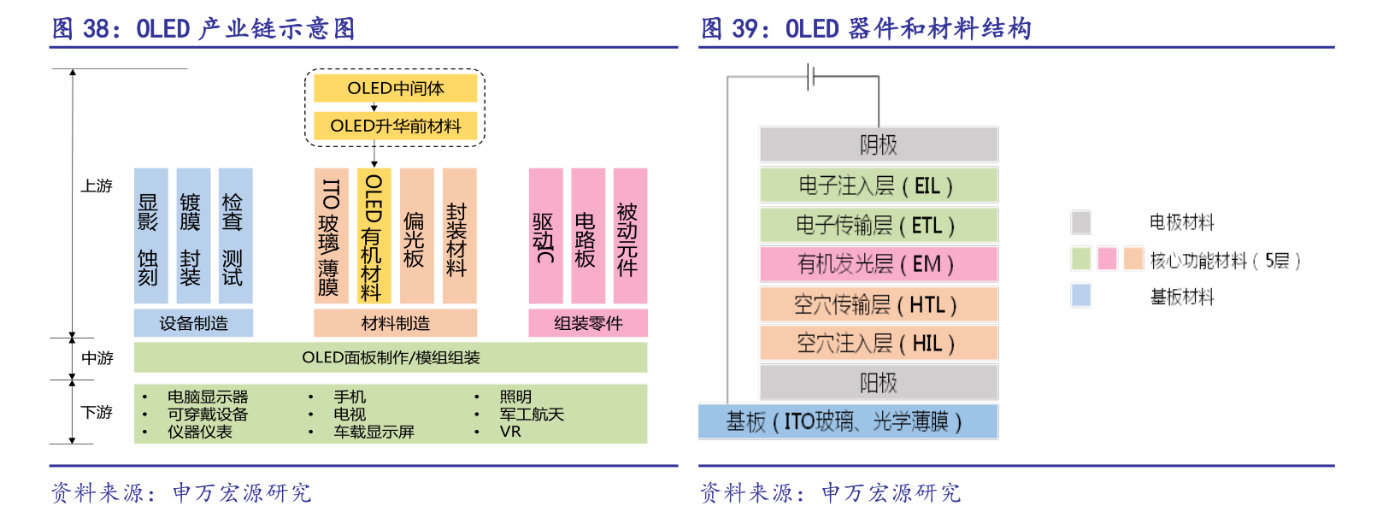

2、OLED发光材料是OLED材料核心环节

OLED产业链可分为上游的设备、材料及组装零件制造,中游OLED面板制作/模组组装和下游的具体应用三个环节。

材料制造在OLED产品总成本中占比过半,处于上游基础部分的核心位置。OLED材料主要有ITO玻璃、发光材料、偏光板、封装材料四类。其中发光材料直接与元器件发光相关,占成本近20%,最为核心;其他几类材料主要作为偏光材料、封装材料等为辅助作用。

芴类发光材料被认为是最具潜力的蓝色发光材料。目前,就有机发光材料的性能来看,蓝光材料相比于红光和绿光材料,在发光效率、寿命和色纯度上都略逊一筹,在一定程度上制约了有机柔性平板显示技术的发展。

未来看点

1、芴类等OLED材料持续放量

公司顺酐酸酐衍生物不断放量,高毛利产品占比不断提升。受益于国内外OLED产线不断释放,公司芴类等OLED材料持续放量,贡献公司业绩新的增长点。

2018年2月,公司非公开发行募集约1.94亿用于年产1万吨顺酐酸酐衍生物扩产项目、年产3000吨新型树脂材料氢化双酚A项目和年产1000吨电子化学品项目。

其中年产1000吨电子化学品项目包括芴类15吨、有机膦类35吨、咔唑类10吨、降冰片烯类15吨、噻吩类5吨、酸酐衍生物类10吨、氢化纳迪克酸酐及氢化甲基纳迪克酸酐910吨,目前处于分批验收逐步爬坡放量阶段。氢化双酚A和顺酐酸酐衍生物后续逐步释放。

2、加码OLED领域

公司拟收购翰博高新。

翰博高新主营光电显示薄膜器件的研发、生产和销售,2016、2017、2018Q1-3营业收入分别为为19.75、21.92和20.62亿元,归母净利润为5605、5500、5410万元,主要客户包括京东方、LG等国际一线面板厂商。

本次交易完成后,上市公司在光电显示领域的主营业务实现了进一步延伸。同时公司发光材料中间体与标的公司拟投资建设的“OLED用OPENMASK精密再生项目”在OLED产业链上处于不同位置,公司在OLED领域的主营业务将实现进一步的布局。公司进入京东方、LG等供应体系,客户结构进一步优化,有望紧密跟随全球OLED发展。

3、OLED行业爆发在即

OLE与传统的液晶显示器(LCD)相比,OLED可实现柔性、轻薄和透明显示,具有响应速度快、电光转换效率高、发热量低、对比度高、节能等特点,被认为是继CRT、LCD之后,代表未来的第三大平板显示技术。

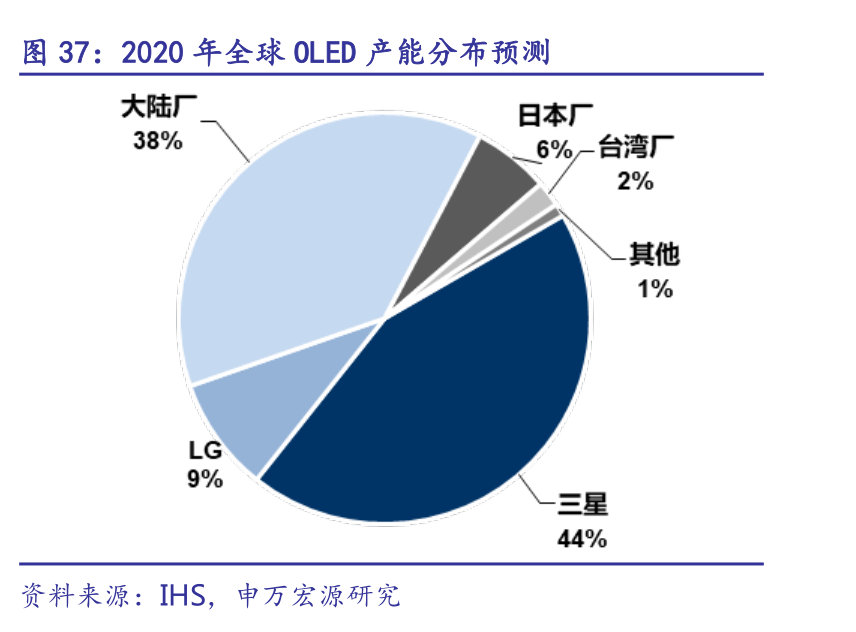

韩国企业垄断市场,国内面板厂商加速追赶。目前OLED面板由韩国三星和LG主导,全球市占率超过95%。

国内面板厂商正在奋起直追,未来韩系厂(三星、LG,技术优势)和大陆厂(京东方,华星光电,深天马,和辉光电,国显光电等,资金优势)将主导全球OLED产业,UBIResearch预计2020年全球OLED产能50%左右在韩国,40%左右在大陆,剩余在日本和台湾,而大陆面板厂市占率将达到10%~15%。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院