OLED系列之:深天马A

公司简介

天马微电子股份有限公司成立于1983年,主要生产中小尺寸面板,显示技术实现了从TN/STNLCD到a-Si/LTPSLCD,再到OLED的全覆盖。公司面板产品主要用于消费电子和专业显示两大领域,消费电子领域包括华为、小米、OPPO、vivo等手机和平板客户;专显领域包括宝马、福特、西门子等车载、医疗工控客户。

主营业务:

公司主营液晶显示器及液晶显示模块。

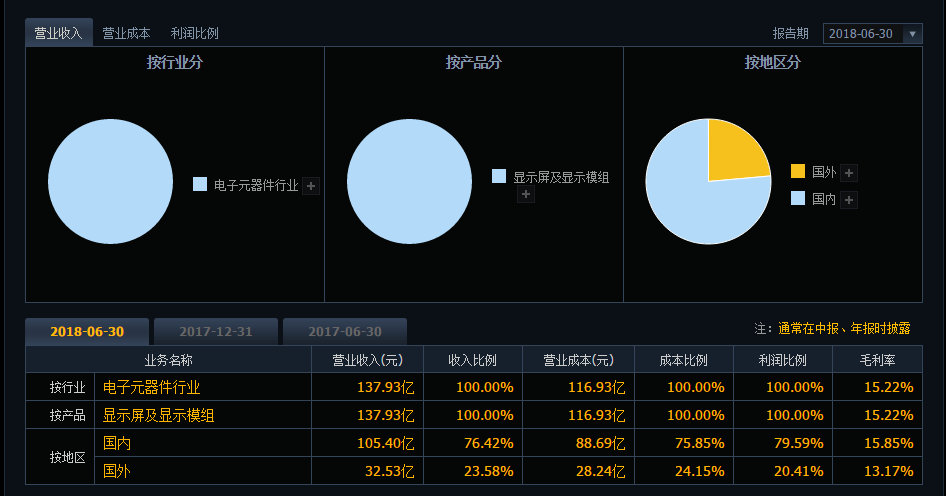

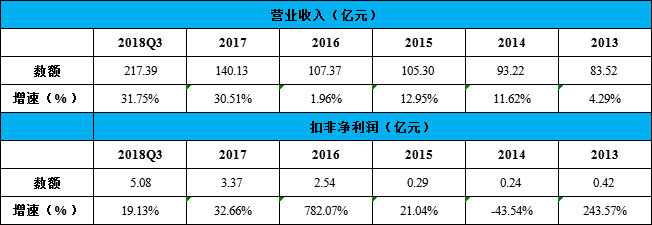

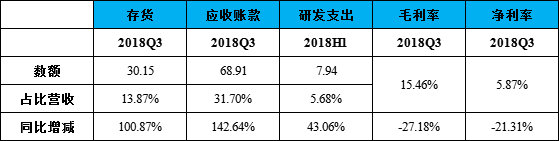

主要财务数据:

股东研究:

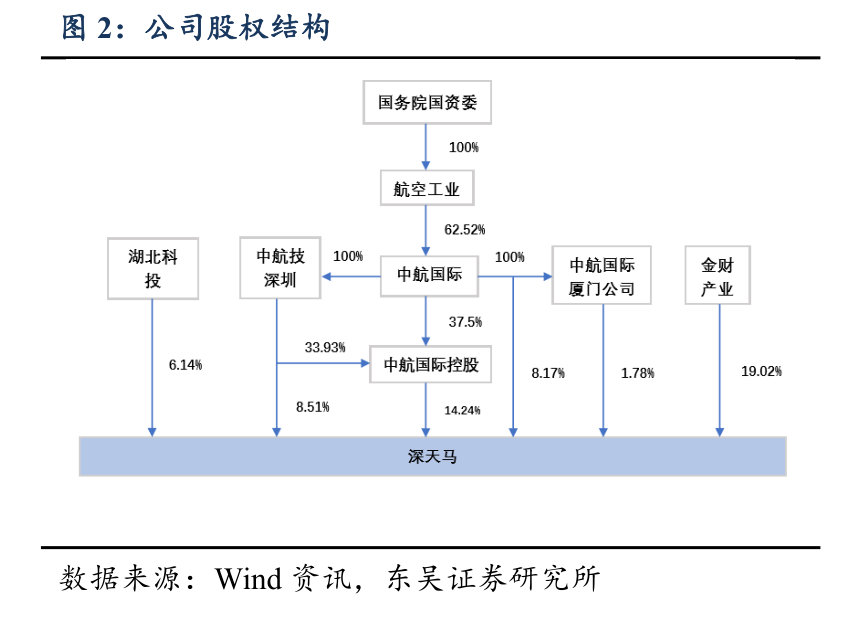

公司实际控制人为中国航空技术国际控股有限公司,最终控制人为国务院国有资产监督管理委员会。

行业简介

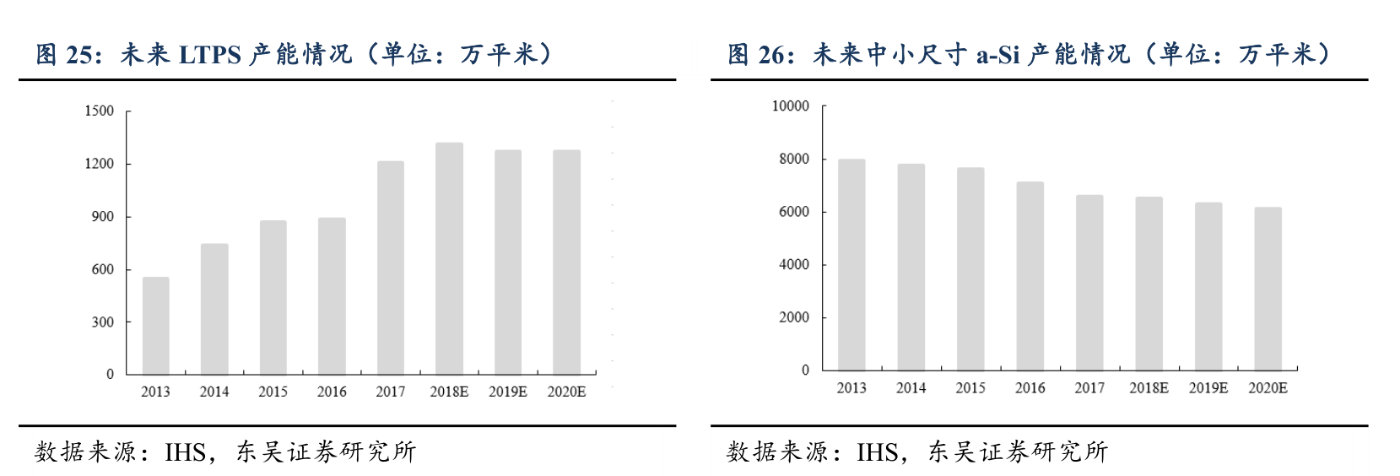

LTPS方面,17年深天马、京东方、友达、华星光电等厂商LTPS产能释放较多,面板价格出现了持续下滑。不过站在当前时点,各大厂商LTPS产线都已经爬坡结束,未来将没有新增产能。A-Si方面,由于京东方、深天马等大厂产能不断向专业显示转移,未来也将是持续减小的趋势。

相比于普通屏幕,全面屏由于屏幕尺寸更大对屏资源的需求也更大,而全面屏的升级则将这一需求持续扩大。如果不考虑切割比例导致的屏幕利用率降低的影响,第一代全面屏对屏资源需求增大12%左右,第二代全面屏,即Notch屏幕的需求增大18%左右,到了第三代挖孔屏,需求增大21%以上。

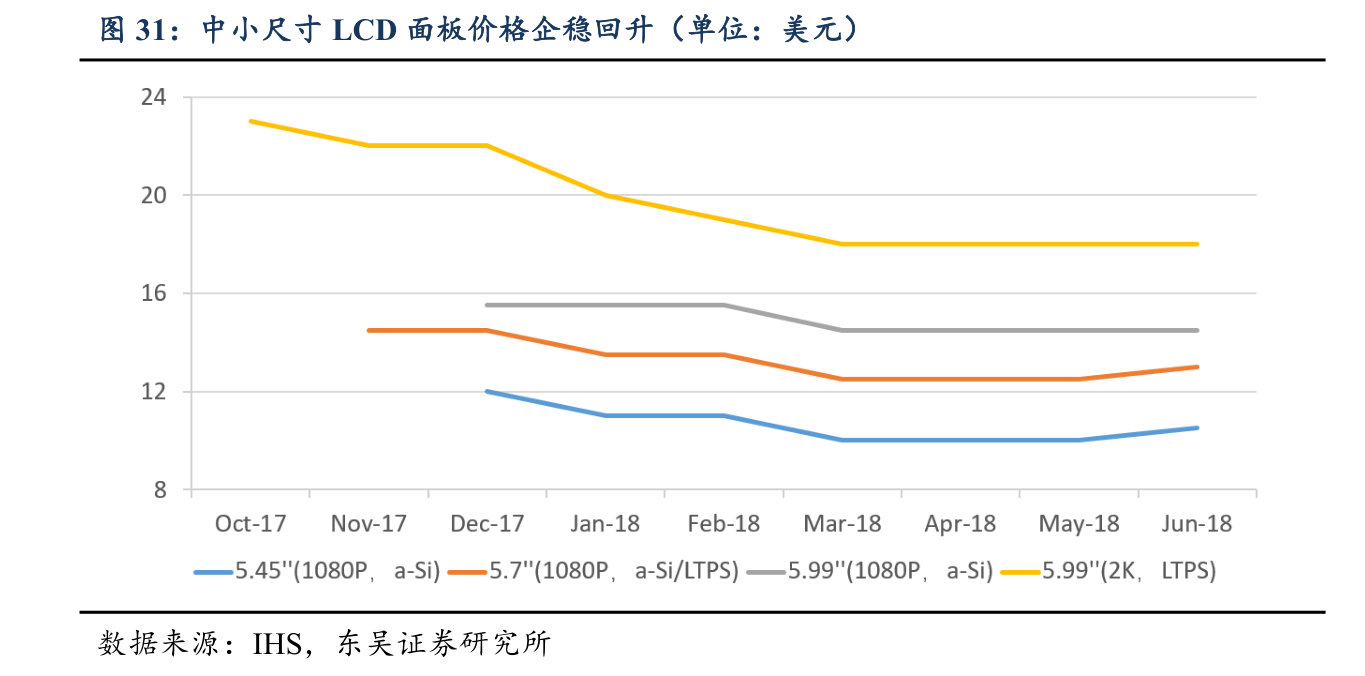

整体来看,供给端未来中小尺寸a-Si、LTPS产能较为稳定,定制化需求、短期异形切割良率爬坡将影响部分产能的释放,需求端下半年以及明年随着Notch屏、挖孔屏的快速渗透将出现较快的增长。因此,我们判断去年以来中小尺寸面板供过于求的局面有望得到缓解。

竞争优势

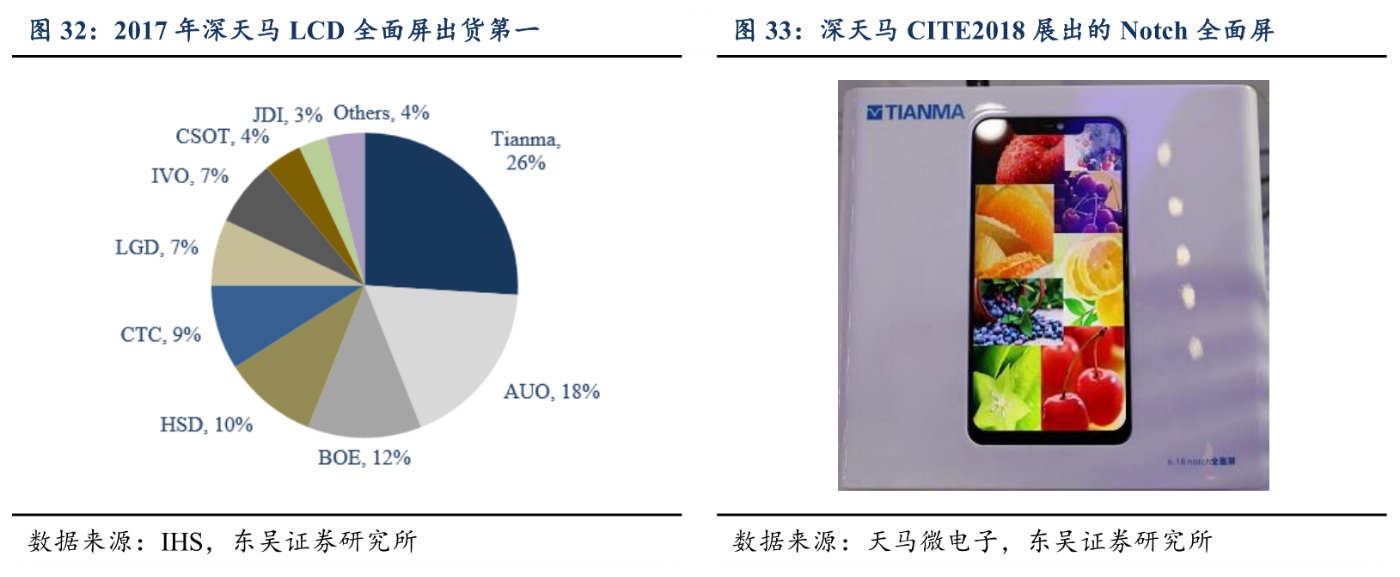

1、LCD全面屏出货第一

深天马在全面屏市场的布局业内领先,2017年全年天马全面屏出货总量2400万片,占据全球LCD全面屏26%市场份额,雄踞榜首,包括华为、OPPO、vivo、MOTO、锤子等都是其全面屏客户。

2018年的CITE展会上,深天马展示了第二代全面屏产品,LTPS和柔性OLED的Notch屏,全线采用Notch+超窄边框的设计,屏占比更大。

2、持续加码车载等专显领域

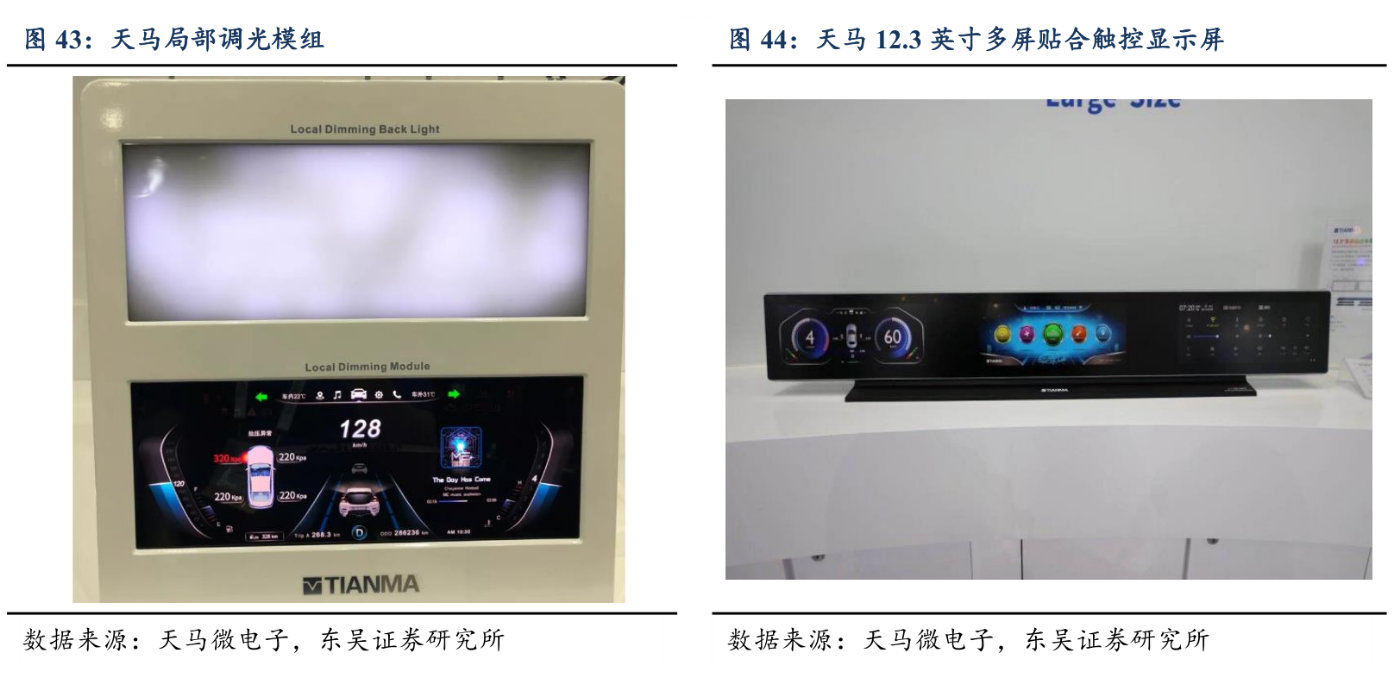

2010年开始供应彩色TFT产品,深耕多年,是大陆进入车载显示最早的面板厂商。2018年SID大会上,天马推出了一款12.3英寸的局部调光LCD车载显示屏,针对显示内容实时调节背光局部区域内的亮度,从而降低功耗、提升对比度,还有一款12.3英寸多屏贴合触控显示屏,实现了仪表和中控一体化。

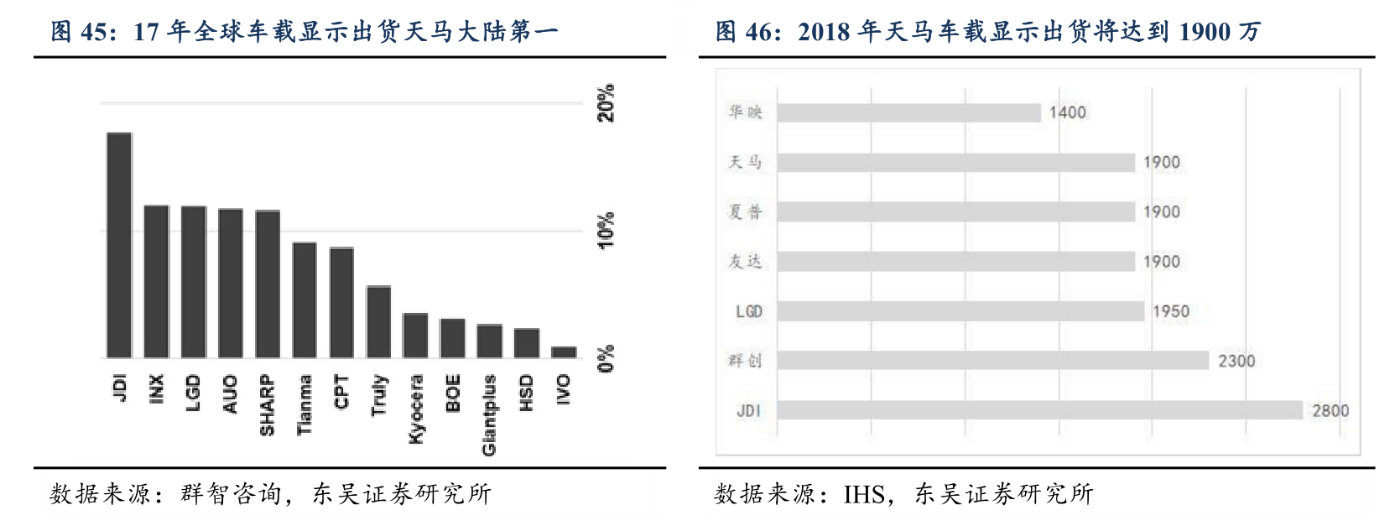

2017年公司车载显示屏出货量在1300万以上,全球排名第六,大陆排第一位,同比增长44%,主要得益于在TFT车载仪表市场的高市占率(全球第二)以及中控客户的开拓。IHS预计,天马2018年车载显示出货有望达到1900万,继续保持高速增长。

3、OLED的布局

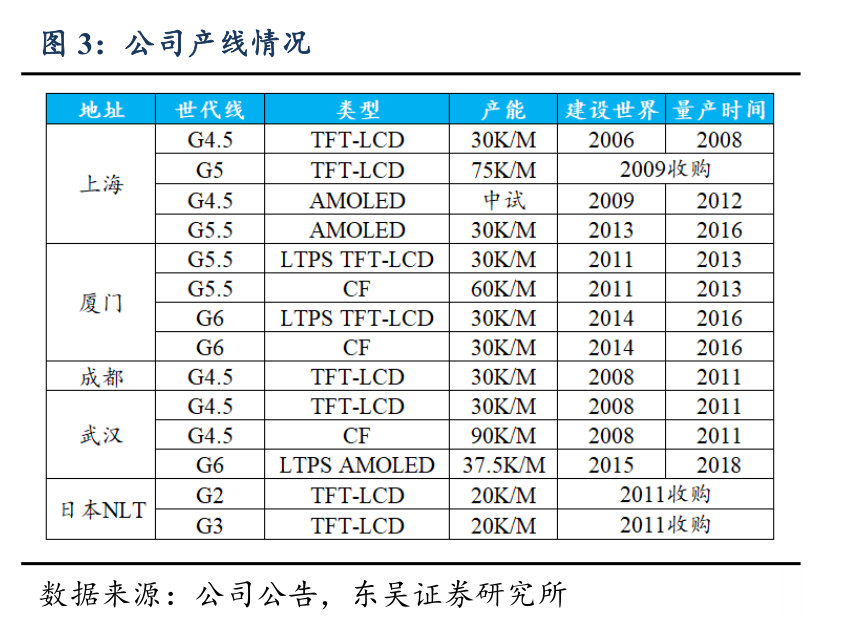

公司在 OLED 领域的布局较为领先,早在 2010 年,公司就在上海投建了国内第一条 4.5 代 OLED 中试线,经过多年探索,成功掌握了关键技术和工艺。

公司收购的上海天马有机发光显示技术有限公司拥有一条 G5.5OLED 量产线和扩产线,均已经实现量产;武汉天马 G6 OLED 产线一期项目已经量产出货,二期项目积极推进中。

未来看点

1、柔性OLED技术发展

天马LTPS面板已经做到全球第一,LTPS驱动技术业内领先,为OLED的快速放量打下基础。

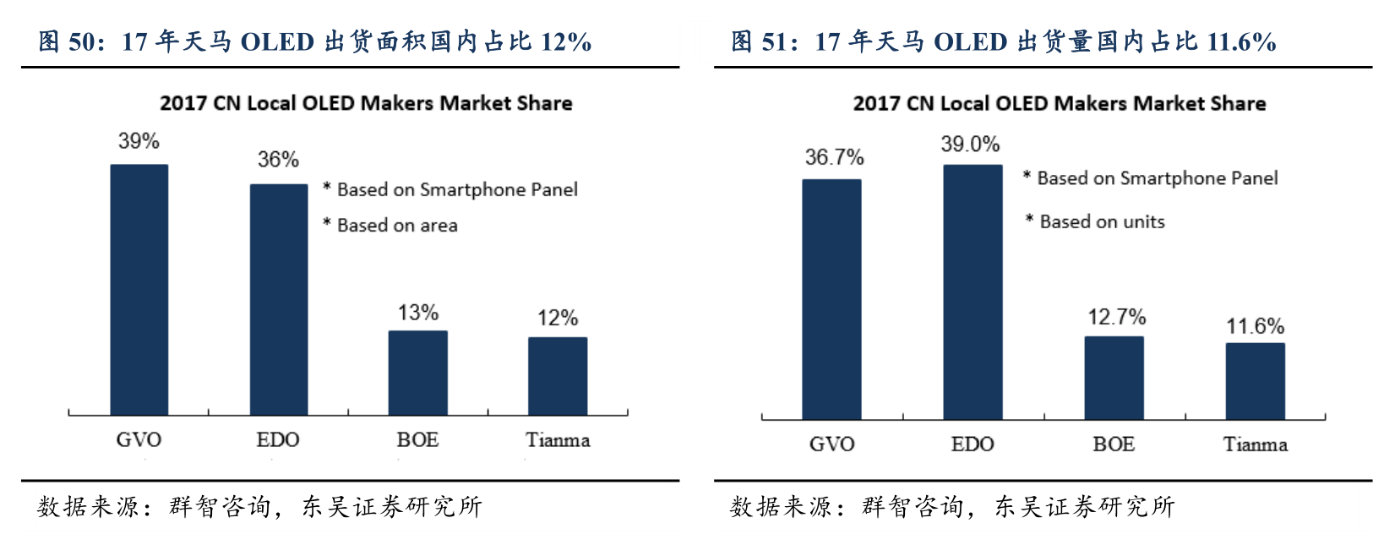

公司刚性OLED2016年就已经量产出货,根据群智咨询数据,2017年用于智能机的刚性OLED屏出货面积国内占比12%,出货量占比11.6%,对应114万片,

公司上海5.5代刚性OLED生产线15K/M已经达产,新扩的15K/M规划2018年6月达产。

武汉6代线前段LTPS产能已经达到30K/月,后段蒸镀15K/月,并会择机扩产,18年6月开始向品牌客户出货。

在2018年会有更多刚性OLED产能释出。另外,未来手机面板向柔性OLED升级是大势所趋,随着价格下降柔性OLED有望实现快速渗透,大规模量产可期。

目前公司 G5.5、G6 AMOLED 产线均已量产出货,年底柔性 AMOLED 将会量产出货。AMOLED 产能释放将助力公司未来两年稳定成长。

2、专显产能扩张

天马在工控、医疗、可穿戴和黑白显示均有布局。在工控领域,公司推出4.3英寸(800nits)、7英寸(1200nits)、12.1英寸(1800nits)等高亮度工业级产品,打造高端人机界面。

在医疗领域,推出21.3英寸UXGA高端医疗产品,用于西门子、飞利浦等医疗大型影像诊断设备,代替CT等成片实物,直接显示病患的彩色拍摄结果。

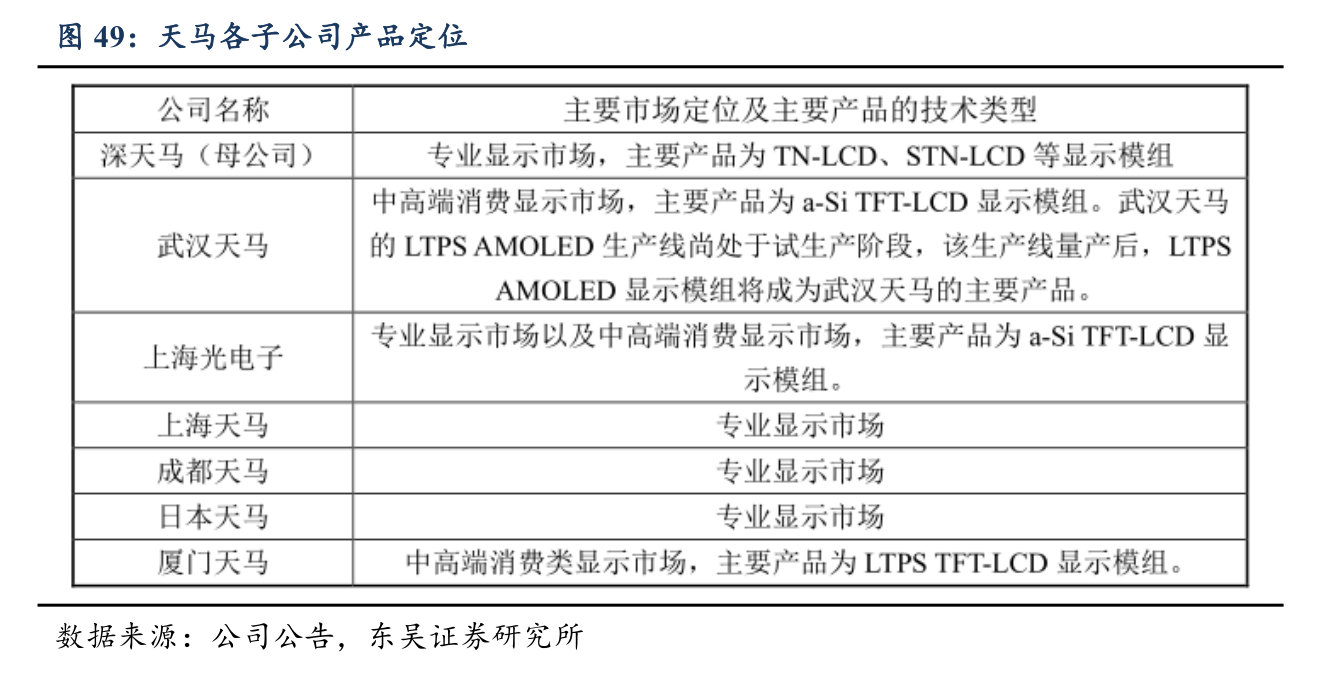

由于专业显示更看重产品的质量、可靠性,价格相对消费品不敏感,盈利能力好于手机面板,目前市场上专显产品以a-Si技术为主流,公司不断将a-Si产能向专显转移:日本秋田产线、上海、成都4.5代线主要用于医疗、车载、工控;武汉4.5代线、上海5代线部分产能也已转向专显。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院