化学制品系列之:三棵树

一、公司简介

三棵树涂料股份有限公司主要从事建筑涂料、装修漆、家具漆、工业涂料、胶粘剂和树脂等健康产品的研制和销售;成为公安部“派出所形象改造工程”指定用漆,入选“2008奥运工程名优产品及品牌目录”。公司先后被评为全国诚信守法企业、全国企业文化建设先进企业、全国优秀民营科技企业、福建省省级技术中心、福建省高新技术企业、福建省创新示范型企业、福建省农行AAA级信用企业、纳税大户等殊荣。

主营业务

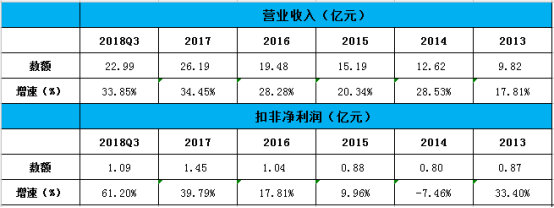

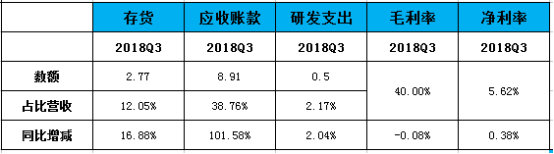

主要财务指标

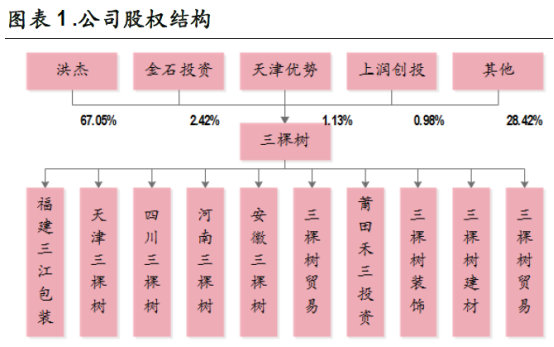

股权结构

三棵树涂料股份有限公司主要从事建筑涂料、装修漆、家具漆、工业涂料、胶粘剂和树脂等健康产品的研制和销售;成为公安部“派出所形象改造工程”指定用漆,入选“2008奥运工程名优产品及品牌目录”。公司先后被评为全国诚信守法企业、全国企业文化建设先进企业、全国优秀民营科技企业、福建省省级技术中心、福建省高新技术企业、福建省创新示范型企业、福建省农行AAA级信用企业、纳税大户等殊荣。

二、行业简介

中国涂料行业:稳步增长,建筑涂料发展高于平均水平

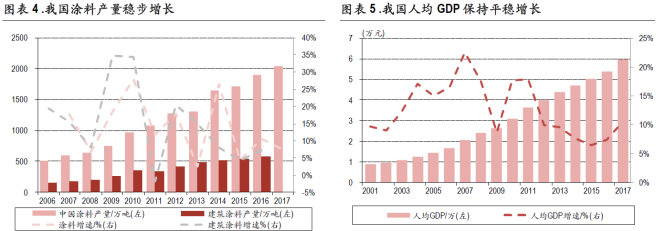

我国涂料产量稳步增长,发展态势良好。根据国家统计局和中国涂料工业协会的统计,中国涂料总产量由2007 年的597.28 万t 增长至2017 年的2041 万t,年复合增长率为13.07%,与全球涂料行业增长率13.1%基本一致。其中建筑涂料约占涂料总产量的28%,增速高于行业发展水平。据统计,中国建筑涂料总产量由2006 年的179.6 万t 增长至2016 年的577 万t,年复合增长率为14.02%。

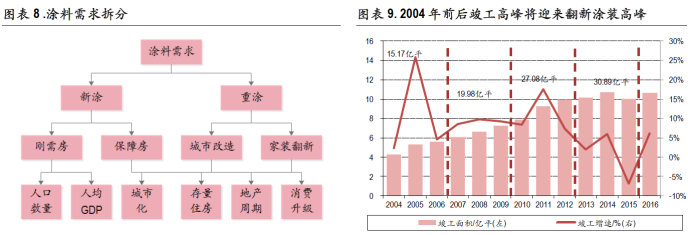

建筑涂料市场:新涂重涂市场并行,需求面长期向好

购房人群基数增大,房屋需求提升。1978-1988 年新增人口即将成为未来10 年刚需房购买主力人群,根据国家统计局的统计,该部分人群共2.31 亿,环比增长3.3%。在供给侧改革的背景下,过去五年三四线城市商品住宅去库存取得明显成效,中国依然存在较高的购房需求。

人均GDP 带动消费增长:根据国家统计局数字,1997-2017 年我国人均GDP 从6481 元增长至59660 元,年复合增长率11.7%,居民购买力增强,能较好的匹配购房需求,同时居民消费加快升级,带动家装重涂、高端环保涂料市场。

城市化进程加快,涂料市场受益:国家统计局数据显示2017 年我国城市化率58.52%,而发达国家的城市化率在80%左右,我国目前仍处于加快城市化的阶段。我国2018 年推进新型城镇化建设重点任务包括城市群规划、都市圈建设、新生中小城市培育、特色小镇发展,同时先后出台旧城改造、城镇保障性住房建设、棚户区改造、乡村振兴等政策,成为涂料需求新的增长点。

房屋建设周期性带来重涂需求高峰期:根据国家统计局数据,2008-2013 年我国共竣工房屋面积44.49 亿平方米,房屋重涂周期按十年计算,每升涂料按1.3kg 计算,未来五年将产生约520 万吨涂料的增量需求,年均104 万吨,占2017 年建筑涂料产量的18%,我国尚有巨大的重涂市场。

国内行业格局:集中度逐步提升,领军企业受益

国内涂料行业集中度较低。2016 年CR10 为13.25%,较2015 年提升0.7 个百分点,但仍然远低于全球水平的26.85%,国内行业将加快优胜劣汰,集中度逐步提升。

国内涂料行业由外资企业主导。根据《涂界》发布的2017 年中国涂料100 强企业排行榜,前10 强企业中,外资企业占据了8 席,本土企业仅占2 席。总体来看,外资企业上榜数量达34 家,累计营业收入占全国总营业收入18.95%,外资企业表现强势。

抓住行业整合机遇,企业迈入成长快车道:2017年涂料行业并购事件频发,其中宣伟完成收购威士伯,意味着一家新的全球最大涂料生产商诞生。行业整合加速过程中,由于品牌影响力低下,技术研发能力欠缺,大量的小型涂料生产企业将逐渐被淘汰,专注于国内市场,通过差异化经营在某些细分领域取得较强竞争优势的自主品牌将逐渐崛起,部分企业已经突破国际企业的封锁成功进入年全球顶级涂料制造企业销售额排行榜前100名,领军企业将随着行业集中度的提升同步实现公司的高速发展。

国内行业环境:环保力度加码,税收环境缓和

环保政策密集出台,督查力度、广度不断升级。2016年约四、五千家散乱污、微小型企业及下游涂装企业关闭,其中上海、广东、四川、江西、贵州等省份累计关闭数百家企业,涂料大省浙江省力度最大,关闭了205家涂料企业。落后产能的退出有利于调整市场供需关系,驱使市场健康发展。

国内税收环境缓和:2015年2月1日起国家对涂料征收消费税,适用税率均为4%。2018年李克强总理在2月8日的国务院常务会议中提出,我国进一步清理和规范企业的收费,持续为实体经济减负,近一步推动涂料等实体企业的发展。

三、竞争优势

产品:深耕建筑涂料市场,工程零售齐发力

墙面涂料是公司主营收入来源。2017 年工程墙面漆、家装墙面漆营业收入共计20.36 亿元, 2017 年墙面涂料占公司营业总收入的78%,而2011 年占比仅50%,公司经营目标明确,主营业务逐渐集中,深耕涂料行业细分领域。

建筑涂料竞争优势较强。国内布局建筑涂料的本土企业较少,其中三棵树的建筑涂料收入排名靠前。各企业建筑涂料营业收入占总营收比例普遍比三棵树低,三棵树在建筑涂料细分领域具有较大竞争优势。

工程墙面漆2011 年和2017 年营业收入分别为1.03 亿元和13.07 亿元,年均复合增长率52.72%,市场规模高速增长,受益于公司加强与地产企业的合作,拉升了工程墙面漆的直销量。

2011 年和2017 年销量分别为1.69 万t 和38.33 万t,年均复合增长率68.24%。收入增速低于销量增速, 主要系工程墙面漆主要客户是企业,议价能力强,导致单位价格降低。在零售端保证高毛利的良好背景下,工程产品可通过价格优势高速渗透,进而实现规模效应,工程端市场开拓具有先天优势, 预计工程墙面漆销量将保持高速增长。

工程墙面漆的毛利率在价格走低的情况下始终保持较高水平,工程市场开拓极具竞争力。主要由于公司向 OEM 厂商委托加工,在产能不足的情况下有效降低生产销售成本。工程墙面漆多采用直销模式,账期较长,导致企业应收账款增加,对公司的现金流有一定影响。

家装墙面漆2011 年和2017 年营业收入分别为2.61 亿元和7.28 亿元,年均复合增长率18.64%,保持稳步增长,主要系公司销售网点的持续布局拉动经销销量,现金流水平较高。

2011 年和2017 年销量分别为3.59 万t 和10.15 万t,年均复合增长率18.91%,与收入增速基本一致, 伴随渠道的多元化建设公司加速零售市场的渗透。

2017 年家装墙面漆单位价格恢复价格上升通道,同时毛利率基本稳定在较高水平,2017 年毛利率为56.93%,主要系“马上住”涂装一体化服务带来的服务溢价与协同效应,截止2017 年,公司布局马上住服务网点253 个,遍布27 个省份。家装墙面漆的高毛利一方面能为公司带来较高的利润,另一方面能够对冲公司为了开拓工程端市场降低工程端产品价格的风险与损失,助力公司高速发展。

销售区域:市场开拓与渗透并举,销售额显著提升

华东、华中、华南地区是公司的主要市场。2017 年华东地区的收入占营业总收入的43%,远高于其他区域,符合中国经济发展的特点。其中华南区域营业收入首次超越华中区域,公司成功快速开拓新市场,打造业绩新的增长点。

华东收入利润双高,系公司主要布局区域。2011年和2017年华东区域营业收入分别为3.50亿元和11.02 亿元,年均复合增长率21.07%,与公司营业总收入增速基本一致,是公司主要战略区域。2017 年华东区营业收入同比增长率高达40%,公司加速华东区域业务布局,发展态势良好。同时华东区域毛利率主要呈上升趋势,盈利能力较强。

华南区域市场逐步受到重视。2011 年和2017 年华南市场的营业收入分别为0.68 亿元和3.96 亿元,年均复合增长率34.13%,高于平均增长水平。2017 年华南区域营业收入同比增速48.31%,取代华中区域成为第二大销售区域。随着新市场的成功拓展,渠道逐渐通畅,预计华南将贡献较好业绩。

华中区域市场稳中有升。2011 年和2017 年华东区域营业收入分别为1.19 亿元和3.73 亿元,年均复合增长率20.97%,与公司营业收入增速基本一致。

华南、华中区域毛利率有望止步下行。华南、华中区域营业收入增长来自工程墙面漆,直销模式中企业议价能力强,拉低了毛利率水平,华南、华中区域毛利率2017 年出现不同程度的下降属于正常现象,随着工程墙面漆销量占比的不断提升,华南、华中区域的毛利率水平将保持稳定。

渠道:工程零售同步建设,渠道竞争力凸显

经销是公司主要销售模式。2017 年经销渠道收入占比82%,系公司主要渠道。销售网点建设持续推进,经销渠道收入稳步增长。2013 年、2017 年经销渠道收入分别为9.2 亿元和21.04 亿元,年复合增长率22.97%,略高于公司营业收入增速。

经销渠道下沉,终端销售网点与专卖店遍地开花。公司2017 年终端销售网点共1.87 万个,同比增长16.88%。网点主要集中在华东、华中、华南区域,与营业收入的区域构成基本一致。与立邦中国对比,三棵树的营销网络构建主要从二线省份切入,一线城市布局不足。前期三四线城市楼市升温, 预计后续涂料需求短线上升,同时国家大力推进乡村振兴战略,三棵树营销网点在非一线城市布局较为完善,有望充分受益。

公司发力直销,完善销售模式。2013 年、2017 年直销渠道收入分别为0.62 亿元和4.69 亿元,年复合增长率65.84%,保持高速增长态势,主要系公司持续寻求企业端合作。同时公司尝试O2O 模式,通过京东、天猫等网上商城与全国销售网点对接。

成品房时代将至,未雨绸缪建设工程渠道。住建部十三五规划明确提出,到2020 年新开工全装修成品住宅面积达到30%。浙江、上海、山东等地城市相继出台“100%精装修”政策。江苏、北京、河南、四川、海南等地陆续制定出“毛坯房”退出倒计时。万科、恒大、绿地等知名房企已全面推行精装房。2017 年公司与恒大签订战略合作协议,金额高达20 亿元,公司提前发力工程渠道,未来业绩有望进一步提升。

四、未来看点

产能高速扩张,支撑业绩增长

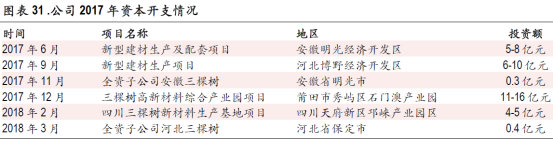

公司加大华北、西北区域开发,持续优化产能布局。2017年至今,公司分别于安徽省、河北省、福建省、四川省(三期项目)新建生产基地。预计到2020年,墙面涂料实际产能达98.47万吨,对比2017年增加3倍,产能急速扩张,能够较好匹配公司渠道建设与市场开拓。

公司杠杆空间大,有效支撑投资加速。2017 年至2018 年,公司共投资3 个基地建设项目,1 个高新科技园项目,2 个全资子公司,共计投资26.7 -39.7 亿元。公司2017 年货币资金与理财产品共计2.28 亿元,经营性现金流2.23 亿元,资本开支不平衡,预计需要债务融资。公司无一年内到期的长期负债、长期借款、应付利息,财务杠杆系数逐年降低。2017 年有息负债率9.28%,尚有较大的杠杆空间, 投资与经营稳定性可以保证。

加大研发投入,紧跟“绿色、健康”风向标

公司重视产品更新迭代,国内研发投入排名靠前。公司2015 年至2017 年研发投入从0.43 亿元增长至0.74 亿元,研发投入占营业总收入比例达3.80%。上市后紧抓研发,2017 年公司计划投资11-16 亿元在莆田市秀屿区石门澳产业园新建“三棵树高新材料综合产业园项目”。

产品趋于绿色化、健康化,符合环保政策与消费理念转变。2017年,公司成功研发并推出墙清霾净罩面涂料,该涂料产品采用创新节能材料,能有效降低空气中碳氢化合物、氮氧化物和硫氧化物的浓度,净化周边空气,可让外墙涂层多年之后仍能保持清洁,维持原有装饰效果。积极研发资源节约型、健康环保型产品不仅帮助公司在环保趋严的政策中存活下来,更迎合了消费者的偏好,公司产品竞争力进一步加强。

股权激励计划实施,彰显发展决心

公司2017 年首次授予限制性股票218.12 万股,占公司股本总额的2.18%。首次授予的激励对象共计236人,首次授予的价格为每股29.75元,共计0.48亿元。解锁条件为,以2017 年度业绩为基数,2018-2020年净利润增长率不低于30%/69%/120%,彰显了公司对未来业绩增长的信心与决心。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院