医药生物系列之:健友股份

一、公司简介

南京健友生化制药股份有限公司主营药品原料、制剂的研发、生产和销售,产品涵盖标准肝素原料、低分子肝素原料及其制剂等肝素产业的主要产品类别。2005年初公司正式承担“南京市粘多糖类生化药物工程技术研究中心”建设任务并于2007年底通过验收,2012年升格为“江苏省粘多糖类生化药物工程技术研发中心”。

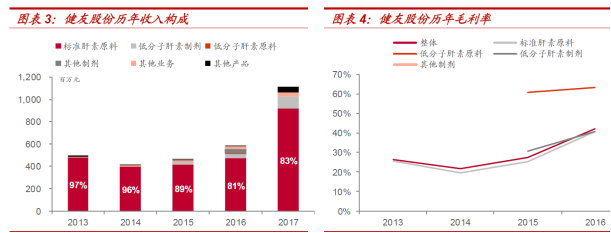

主营业务

主要财务指标

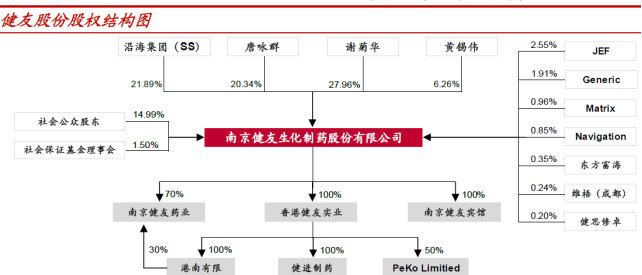

股权结构

二、行业简介

全球肝素市场规模大,需求稳定增长。

肝素(Heparin)因首先发现于肝脏而得名,具有体内外抗凝作用,临床主要用于抗凝血和抗血栓。由于分子量的不同,肝素被分为标准肝素(分子量一般在5,000-30,000)以及低分子肝素(8,000以下);其中低分子肝素副作用较小,且抗凝效果和纤溶作用更强,具有更广泛的临床用途,是治疗急性静脉血栓和急性冠脉综合症(心绞痛、心肌梗塞等)等疾病的首选药物。目前低分子肝素制剂占据肝素类药品的主导地位,但其在血液保存、心脏手术、肾透析等传统抗凝应用上无法完全替代标准肝素。

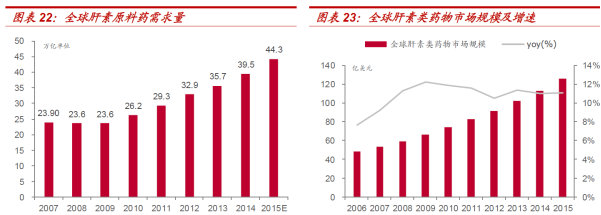

全球范围肝素市场规模大,2015年肝素类药物规模达到125.8亿美元,2006-2015年CAGR约为11%。考虑相对稳定增长的临床需求、口服抗凝药物的有限替代等因素,我们预计未来几年肝素行业整体将继续保持8-12%的增速水平。全球肝素原料药需求较大,2014年达到39.5万亿单位。可以看到,2008年“百特”事件影响过去后,肝素原料药需求量维持10%左右的增速。

肝素行业规范市场进入壁垒高,竞争格局良好

肝素是迄今已知的分子结构最为复杂的化合物,目前仍无法人工合成,只能从新鲜健康的猪小肠黏膜中提取并制成粗品,进而加工纯化得到标准肝素,低分子肝素则由标准肝素进一步加工制得。肝素产业历经70

余年发展,已形成完整和成熟的产业链,由于肝素产品的特殊性,肝素产业链生产工艺复杂,质量控制要求高,形成较高的技术壁垒,行业由少数企业主导,竞争格局良好。

终端制剂层面,全球标准肝素市场主要由Hospira、APP、Pfizer、B.Braun等少数企业占据;低分子肝素制剂则主要掌握在各自原研手中。原料药供给来看,欧美各原研厂商的肝素原料药主要供应于自有制剂的生产,少量甚至没有对外销售;由于中国是全球最大的生猪养殖和屠宰国家,拥有世界上最丰富的肝素原材料资源,全球肝素原料药的竞争主要在国内各家原料药企业中展开。

长期来看,肝素原料药行业有望继续保持有序竞争态势。作出以上判断主要基于三个原因:1)技术壁垒:“百特事件”以后,欧美等国,包括中国,陆续修改了肝素质量控制方法,提高质量标准,进一步强化行业的技术壁垒。2)原材料壁垒:目前肝素产品主要从猪小肠中提取加工,由于猪小肠受限于生猪出栏量及小肠利用率水平,肝素粗品无法实现大规模工业化生产,供应有限。现有肝素原料药企业与上游粗品供应商保有长期良好合作关系,肝素粗品供应相对稳定;而新进入者则面临可追溯的原材料供应问题。3)环保壁垒:近年来国内环保持续趋严,现有规模化的肝素生产厂家已经逐渐度过环保投入期,环保水平达到国家严格要求,新进入者环保压力较大。基于上述各方面因素,肝素原料药行业有望持续保持有序竞争态势。

三、竞争优势

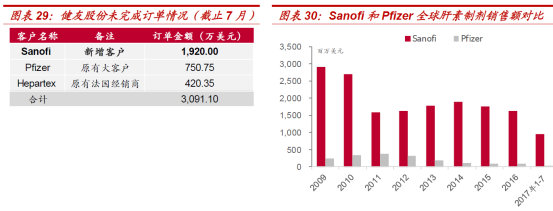

成功开拓全球肝素原料药最大采购商Sanofi,高端客户更进一步

健友已成功进军美国等高端市场,下游客户关系稳定。凭借在长期积累形成的高水平质量管控,公司实现肝素原料药产品先后通过国内GMP、欧盟CEP、日本PMDA认证、美国FDA,为其产品质量背书,并向高端市场进军。

公司与Pfizer、Sandoz、Gland(Sagent)均有合作,其中Pfizer为公司最主要客户之一,双方长期保持良好合作关系。公司是Pfizer主要的标准肝素供货商,随着Pfizer采购策略调整的影响过去,公司对其供货逐步恢复,2016年供货收入占比达到48.32%。肝素产品具有特殊的质量控制和检测要求;且规范市场的审评成本高昂,制剂和原料药厂商粘性较强,不会轻易更换供应商,公司下游客户关系较为稳定。

成为Sanofi的供应商,有望长期保持合作关系并提升供货比例。从2017年已签署但未完成订单来看,公司成功成为Sanofi的肝素原料药供应厂商,进一步开拓高端客户。根据Bloomberg数据,Sanofi的肝素制剂主要销售欧美地区,且销量远超Pfizer,是全球最大的肝素原料药需求方。截止2017年7月,公司与Sanofi签署的订单金额已经有1920万美元,随着合作关系的深入,公司有望提升对Sanofi的供货比例,带来持续业绩贡献。

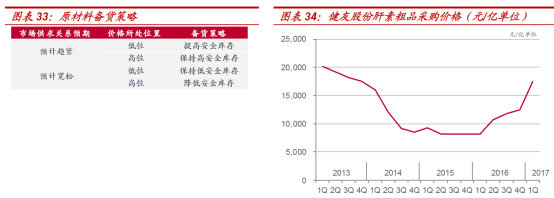

肝素价格进入上升通道,前瞻性的备货策略在涨价中受益

价格持续低迷和环保趋严使得行业出清,下游厂家采购策略重新调整带来供需紧张,价格回暖。回顾肝素原料药及粗品价格走势,其大体可以分为上涨、下跌两个阶段。上涨阶段(2008-2011年):2008“百特事件”后,许多厂家销毁其原料药,导致供需失衡,价格上涨。而2010年Sandoz的依诺肝素首仿获批又带来一次行业波动。原研厂家Sanofi为防止Sandoz降价抢占其市场份额,高价购买大量原料药,导致市场价格大幅上升,并增加了大量原料药库存。下跌阶段(2011-2016年初):随着库存不断增加,制剂厂家纷纷调整期采购策略和备货周期,使得原料药需求快速下滑,并传导至粗品,两者价格持续下跌。自2016年下半年以来,肝素粗品及原料药价格重新回到上升通道。2011年至2015年长时间的价格低迷,使得行业部分小企业持续亏损;同时,近年来国家对于环保的要求不断提升,没有足够环保投入的小企业很难继续生存,双重原因导致行业逐渐出清。而由于长期处于低位的原料药库存以及较短的备货周期,许多制剂厂家重新调整采购策略,提高采购备货量,导致需求逐渐上升,供需出现紧张,价格逐步回暖。

公司具有前瞻性的肝素粗品备货策略,在次轮涨价中受益。公司对于上下游产品价格信息具有较强的把控力,凭借多年肝素行业从事经验,能够较为准确的判断价格走势。基于对价格的判断以及订单情况的评估,公司灵活调节上游肝素粗品的备货策略,以充分享受涨价带来的红利。

肝素粗品市场价格经过长时间下行后,于2016年二季度开始反弹,公司准确判断肝素粗品将由于供应趋紧而出现价格上涨趋势,并扩大采购。截止2017年年报,公司库存超过13亿元,主要为与肝素相关产品,而2015年的肝素粗品存仅为1.10亿元。充足的库存将使得公司在涨价中持续获益,盈利能力不断提升。

健友股份肝素原料药竞争力突出,注射剂出口持续布局中

健友股份深耕肝素领域多年,形成良好的上下游把控能力,竞争优势明显。随着技术水平的优化、质量管控体系的完善,公司成功进军美国等高端肝素市场,成为全球大型肝素制剂厂家的供货商。此外,公司自2015年开拓了标准肝素升级版——低分子肝素原料药及制剂业务,产品持续升级,盈利能力进一步提升。

高端市场开拓以及产品升级带动公司整体业务规模扩大,同时高毛利产品占比不断上升,整体盈利能力提升。2015年以来,公司营业收入持续增长,增速扩大;净利润水平连续三年翻倍左右增长。2017年,随着肝素粗品及原料药持续涨价,以及国内低分子肝素制剂市场推广扩大,公司收入利润继续爆发式增长,全年实现营业收入11.13亿元,同比增长91.22%,扣非归母净利润3.06亿元,同比增长130.07%。

公司战略规划清晰,从原料药向制剂延伸;从肝素领域向其他用药领域拓宽;国内国外双线布局。目前公司原料药已经具备较为坚实的基础,下一步将积极布局制剂业务。由于以肝素制剂作为突破口,公司在注射剂领域具备优势,未来将继续专注注射剂领域,不断丰富制剂产品。

公司的三大低分子肝素注射剂已成功在中国上市,经过2-3年的市场导入,逐步迎来高速增长期,2017年实现近200%增长。依诺肝素注射液的ANDA申请已于2014年提交并受理。公司后续研发管线产品丰富,且大多采取美国和中国“双报”模式,牢牢把握一致性评价政策下的行业机会,实现注射剂国内国外同步布局。

四、未来看点

注射剂出口实力国内领先,首个ANDA有望2018年获批

高起点领先布局注射剂出口,研产销体系已成功搭建。公司战略规划清晰,定位制剂出口,率先并高起点地建设了符合cGMP标准的无菌注射剂生产线,并于2015年通过美国FDA认证。该生产线产能领先、并较为少有地配备了隔离器,高效且高端,被认为代表国内行业高端水平。

此外,公司于2016年收购的健进制药,在技术设备和研发实力两方面提升制剂业务水平。健进制药原为美国Sagent制药在中国的子公司,主要从事药品研发、以及承接Sagent的卡铂及阿曲库铵的生产等业务。作为外企的子公司,健进在质量管控、研发能力等方面均符合欧美高端市场的高标准。通过收购健进,公司获得:1)生产线的补充:健进拥有国内第一条通过FDA审核的高标准注射剂生产线;2)研发实力的提升:健进拥有国内第一家通过美国FDA认证的无菌制剂研发机构。公司收购健进后,通过积极拓展临床前服务业务,快速使其扭亏为盈,后续有望进一步发挥协同效应。3)有望获得数个ANDA文号,丰富出口品种。健进作为Sagent的代工厂商,已经获得7个ANDA产品的生产权限,其文号持有人为Sagent。公司在收购健进后,通过持有人变更程序,于2016年10月获得阿曲库铵和卡铂注射液的ANDA文号。其余品种的变更申请也已提交,公司有望在短期内获得剩余5个产品的ANDA文号,进一步丰富美国出口品种。

收购健进后,结合自身布局,公司具备强力研发、生产能力,叠加目前的海外销售布局,注射剂出口体系搭建完成,未来有望实现产品陆续在美上市,带动公司发展走上新台阶。

首个ANDA—依诺肝素钠已进入审评周期,2018年有望获批。2014年5月,公司向FDA提交了依诺肝素钠注射液的ANDA申请,并于2014年底获得正式受理;随后2015年,继续向欧盟提交了上市申请。此为首个国外产品的上市申请,标志着公司正式走上制剂出口的道路。肝素产品具有一定特殊性,初期依诺肝素审评周期为6-7年,随着仿制药陆续上市后审评经验积累,以及加速审评政策等,目前周期缩短至4-5年。健友的依诺肝素审评进展顺利,我们预计有望于2018年底在欧盟获批,2019年初美国获批。

依诺肝素属于低分子肝素,由Sanofi研发,并于1993年在美国上市。相比于其他肝素药物,依诺肝素具有抗凝血作用强,出血危险性小,起效快并作用时间长等优点,临床使用量大,占据肝素药物主要市场份额。

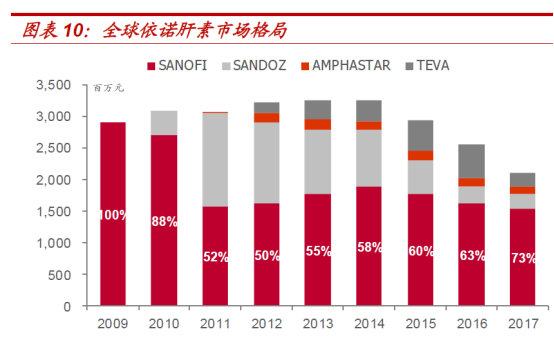

依诺肝素市场空间可观,当前竞争格局良好。根据Bloomberg数据,2016年全球依诺肝素钠注射剂规模近30亿美元,其中美国超过10亿美元,欧洲近20亿。目前,除了Sanofi的原研产品,美国已有3款仿制药获批上市,分别由Sandoz、Amphastar和Teva生产;欧盟于2016年9月批准了天道医药的首款依诺肝素仿制药,率先实现在波兰上市;Rovi的仿制药于2017年在德国、英国等国家获批。

销售渠道方面,公司与Sagent签订供应协议,Sagent将享受依诺肝素美国上市后6个月内的独家销售权;此外,公司已积极布局另一条销售渠道,以实现依诺肝素后续大规模商业化销售。结合美国仿制药市场规律,我们预计公司产品获批后有望抢占约10%的市场份额,定价80%,假设毛利率水平在30-40%,扣除销售渠道50%利润分成,利润贡献有望达到1500-2000万美元。

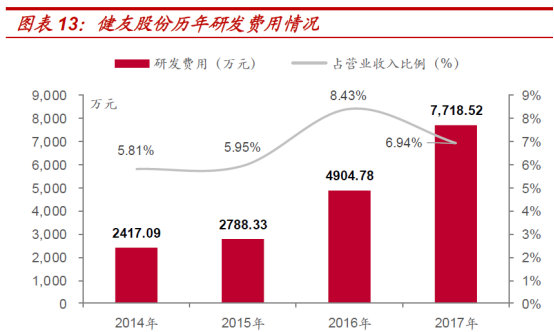

研发持续投入,后续产品管线丰富

公司研发投入快速增长,在研产品线丰富。公司已经披露的在研、以及ANDA申报阶段产品十余个,涵盖心脑血管、麻醉肌松、癌症肿瘤等大领域。根据招股说明书披露的品种,国内国外市场竞争格局良好,市场规模可观。

另外,公司非常重视研发,研发投入占比较高,且逐年提升;叠加健进带来的研发实力提升,公司有望不断丰富管线中的产品,并逐步向更高技术、更高附加值的产品升级。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院