锂电池系列之:道氏技术

公司简介

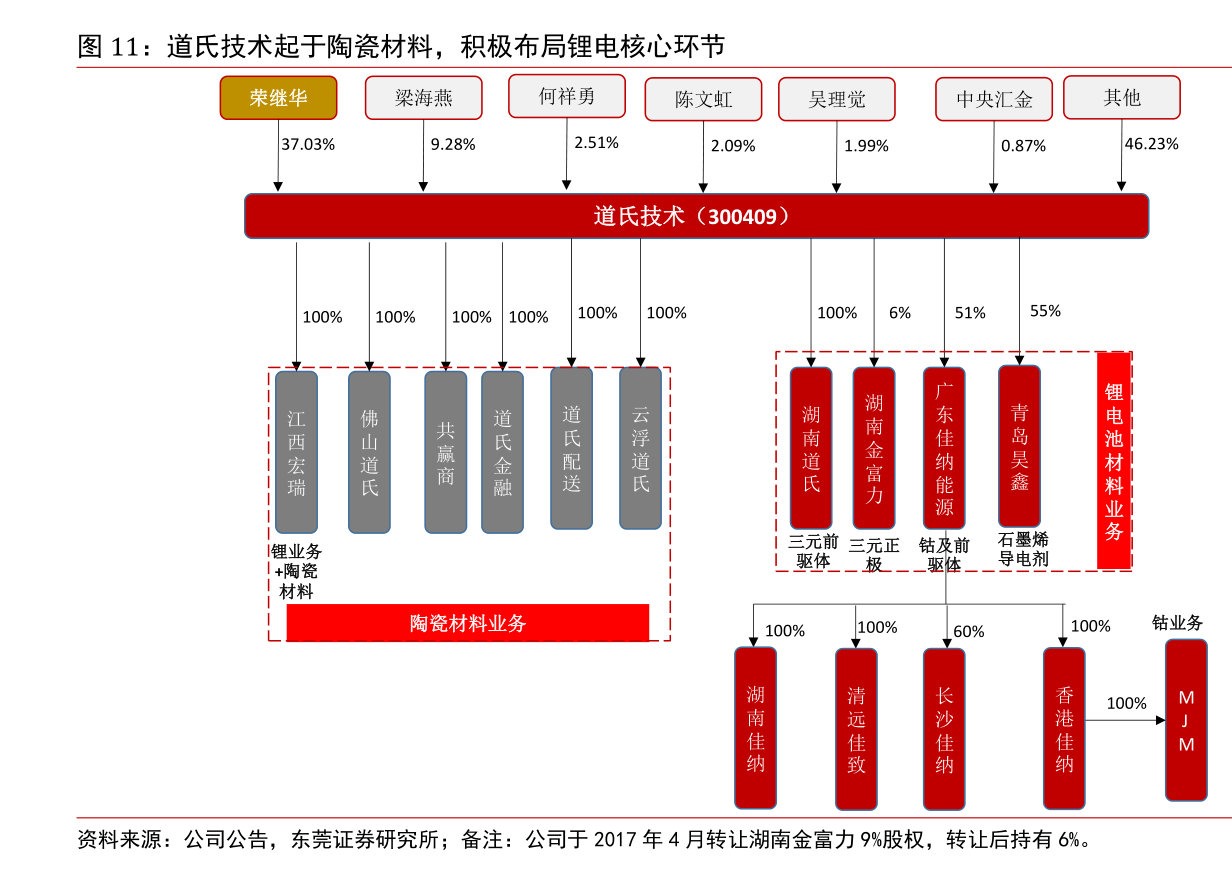

公司成立于2007年9月,2014年12月在深交所上市。上市之初公司的业务主要集中在建筑陶瓷领域,主要产品为陶瓷釉料和陶瓷墨水,其中陶瓷墨水一直是公司核心产品,规模优势和技术优势明显,行业地位突出。

2016年开始,公司依托在原有陶瓷建筑材料方面的技术积累,积极拓展新能源材料业务,通过重组控股了昊鑫新能源、佳纳能源和宏瑞新材料。目前,公司已经形成了以陶瓷材料+锂电核心材料的两大业务布局,公司陶瓷材料有望实现稳增长,锂电材料有望发起进攻。

截至目前,公司已具备新能源材料产业链整体配套能力,业务涵盖钴金属、三元前驱体、电池级碳酸锂、氢氧化锂、石墨烯、碳纳米管添加剂等领域,并同时研发突破了硅炭负极、金属锂粉等关键材料制备技术。

主营业务:

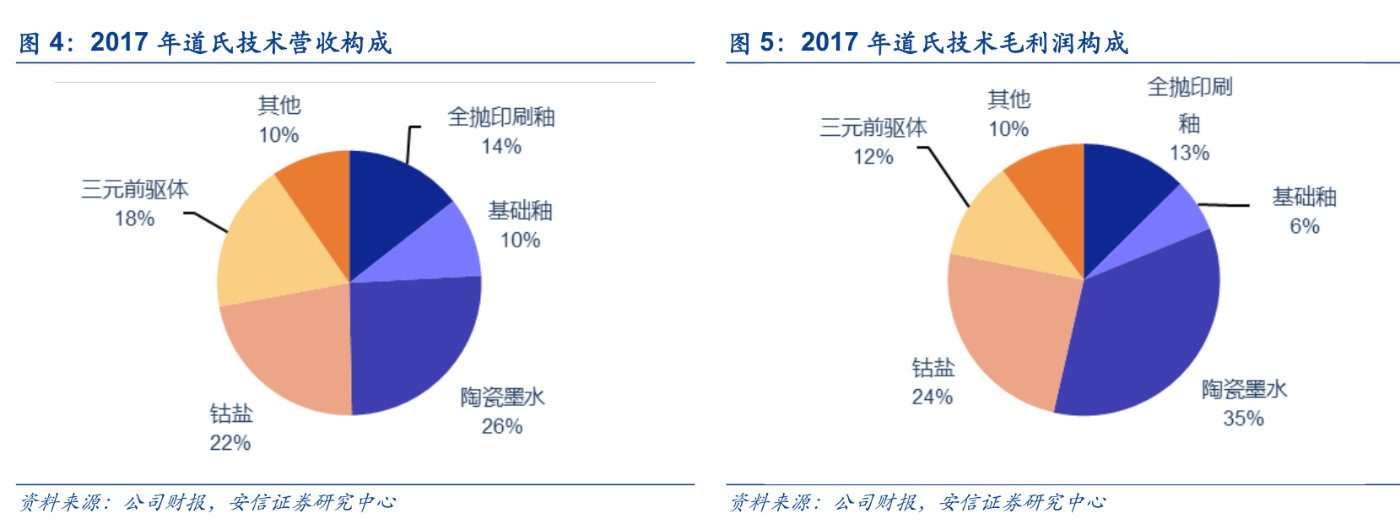

公司陶瓷业务经营稳定,围绕新能源核心材料的布局已初露峥嵘。2017年公司新材料业务布局逐步成型,已开始贡献利润,三元前驱体+钴盐业务对毛利润的贡献已达36%。

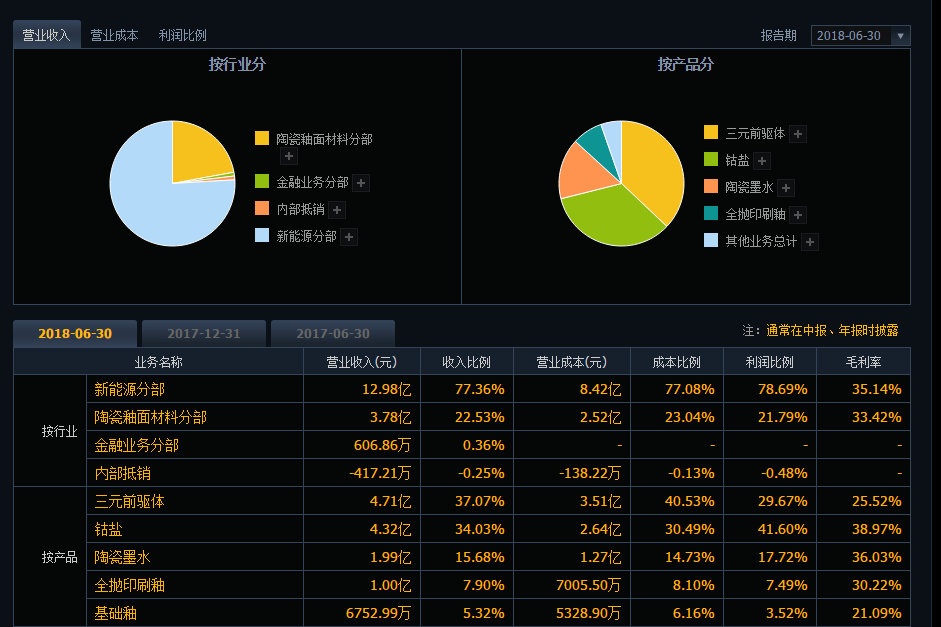

18年上半年,新能源板块收入占比已经达到了77.36%,传统陶瓷业务下降至22.53%,公司目前已经以新能源核心材料为主业。

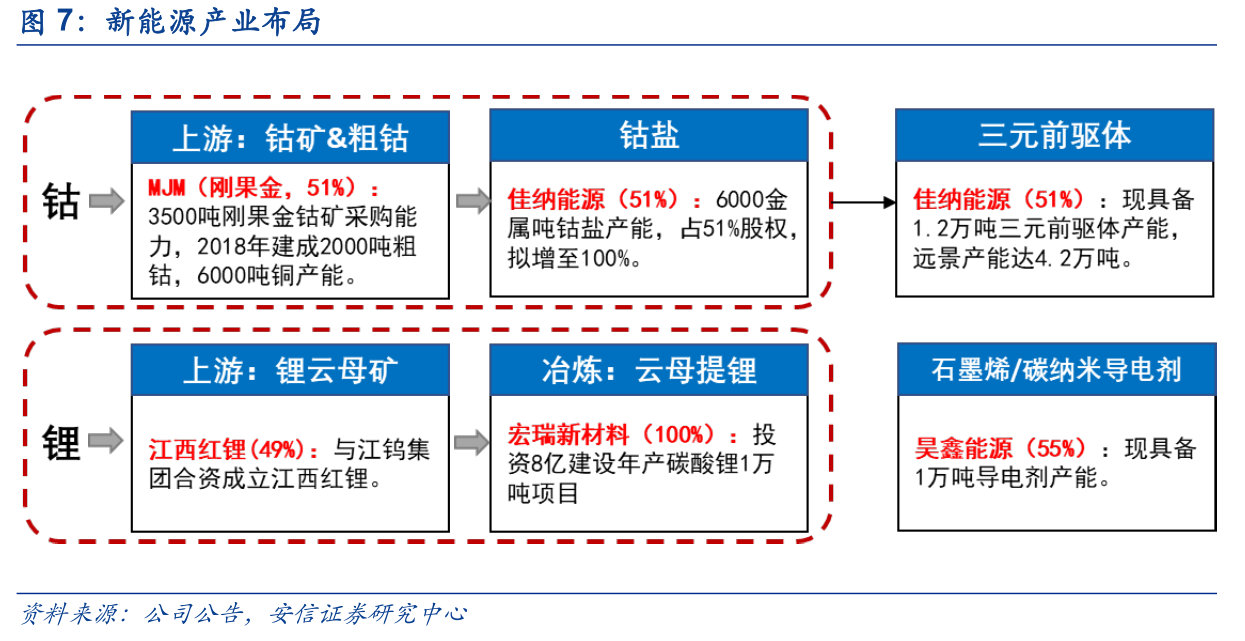

公司新能源材料布局如下:

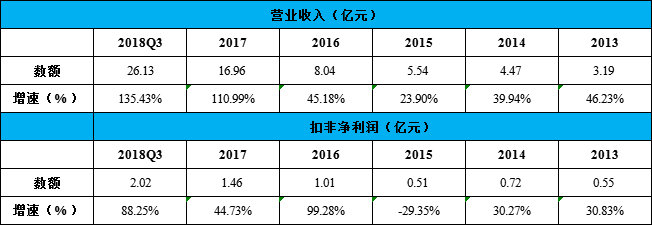

主要财务数据:

股东研究:

实际控制人为公司董事长荣继华。

行业简介

三元材料快速增长,拉动钴及前驱体需求。钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。

钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。上述钴产品之后再经过进一步的加工,可形成电池材料、合金、磁性材料等下游产品。简单来分,原生物料或再生物料通过火法或湿法工艺生产出的钴盐、钴氧化物、电解钴和钴粉统称为精炼钴。

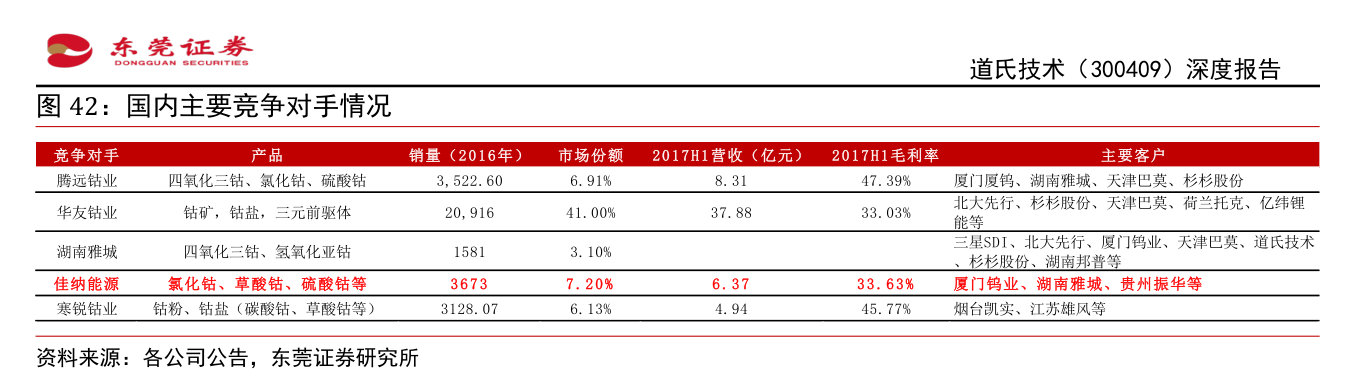

竞争格局方面,华友钴业2016年市占率预计41%,佳纳能源按照其销售数据测算预计7.20%,寒锐钴业预计6.15%。

竞争优势

1、国内建筑陶瓷领域龙头企业

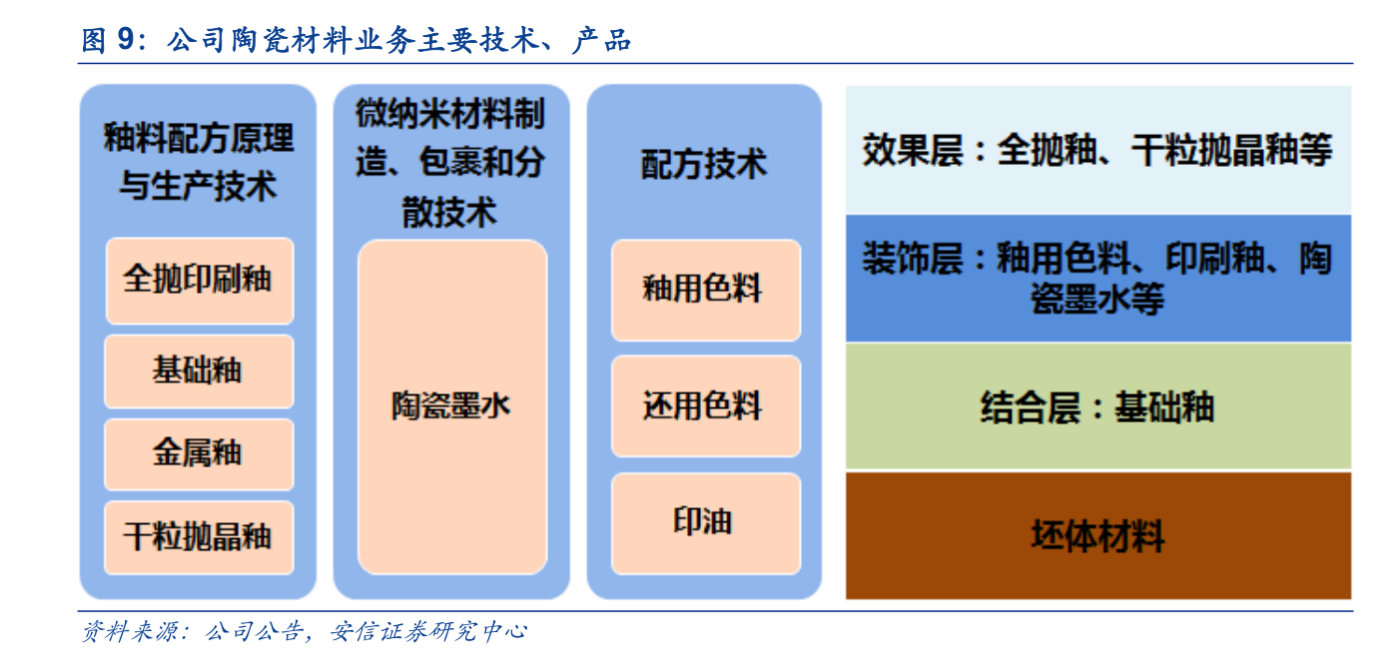

公司已经形成了品类齐全的产品体系,产品系列包括全抛釉、印刷釉、基础釉、陶瓷墨水、干粒抛晶釉、金属釉、釉用色料,以及印油等其他辅助材料,总产能约15万吨。公司多项材料技术处于国内行业前列。

受制于陶瓷行业自身的产业周期,公司陶瓷业务的成长具有一定的天花板,此亦构成了公司业务转型的背景。

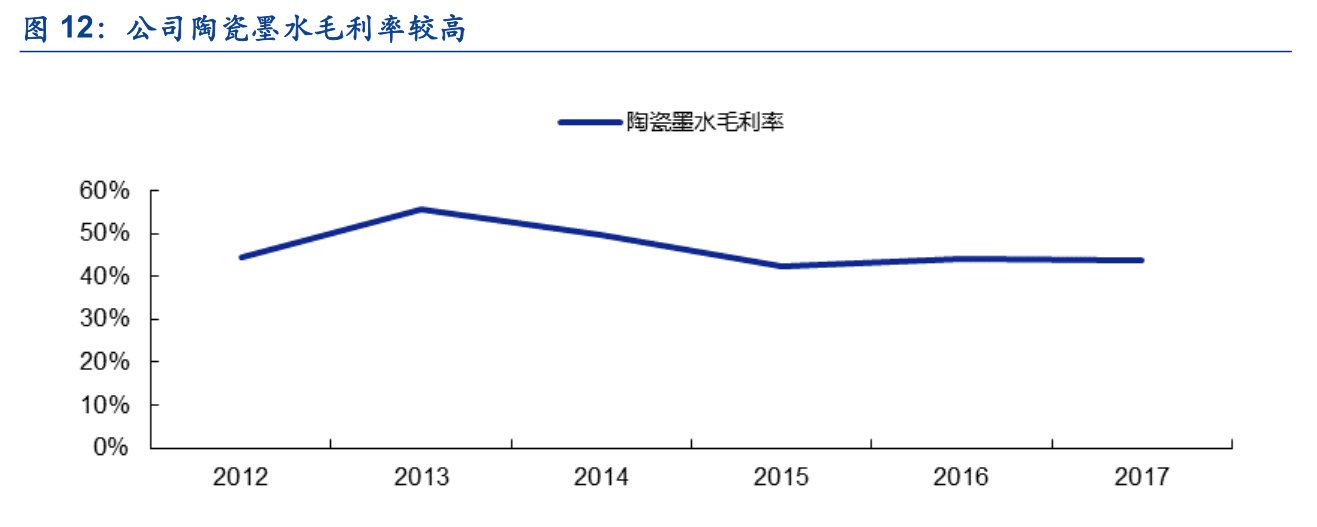

公司处国产陶瓷墨水第一梯队,业务毛利率高。公司2017年陶瓷墨水装机1146台,处于国产陶瓷墨水的第一梯队。

2、钴:精准卡位,资产优质

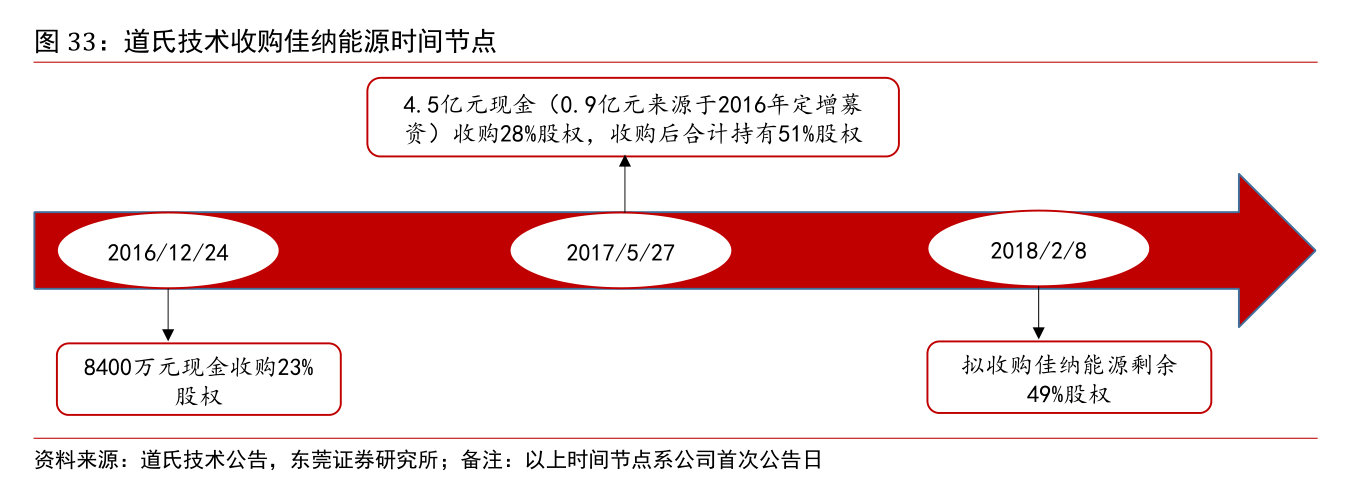

早在2016年12月,公司就以8400万元对佳纳能源现金增资,获取23%股权,彼时佳纳能源年利润仅为3200万元左右,随着近年三元电池放量带动的钴行业爆发式增长,佳纳能源这一钴行业优质资产的稀缺性毕现。近期公司公告拟收购佳纳能源49%股权以实现完全收购。

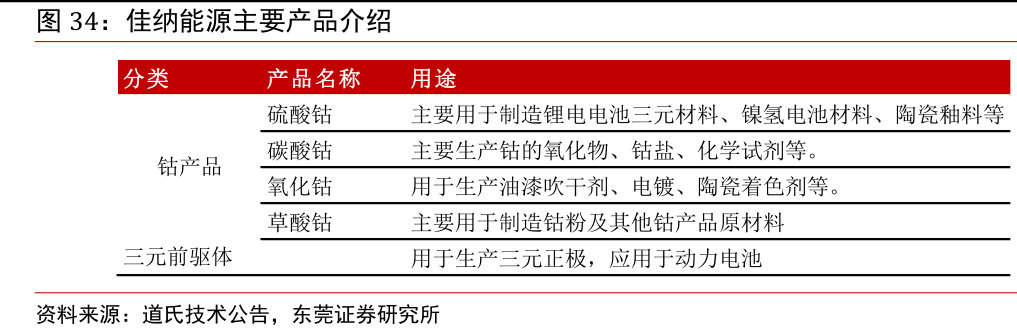

佳纳能源为国内钴业务最早的拓荒者之一。佳纳能源创建于2003年,为国内最早从事钴产品和前驱体研发生产的企业,同时也是国内最早一批远赴刚果金从事钴原料采购业务的企业,公司钴盐产品品质全球领先,钴行业综合实力居国内前三。

3、上游:收购MJM100%股权,保障钴原料供应

2018年2月,佳纳能源子公司香港佳纳完成对MJM100%股权的收购,交易对价为3.5亿人民币,MJM主要从事金属钴、电解铜和其他钴矿相关产品的生产销售。MJM公司在刚果金有较深的布局,能有效保障公司未来原料来源。

截至2017年底,MJM具备刚果金当地3000-4000吨钴矿采购能力,以及3000吨电解铜生产能力。

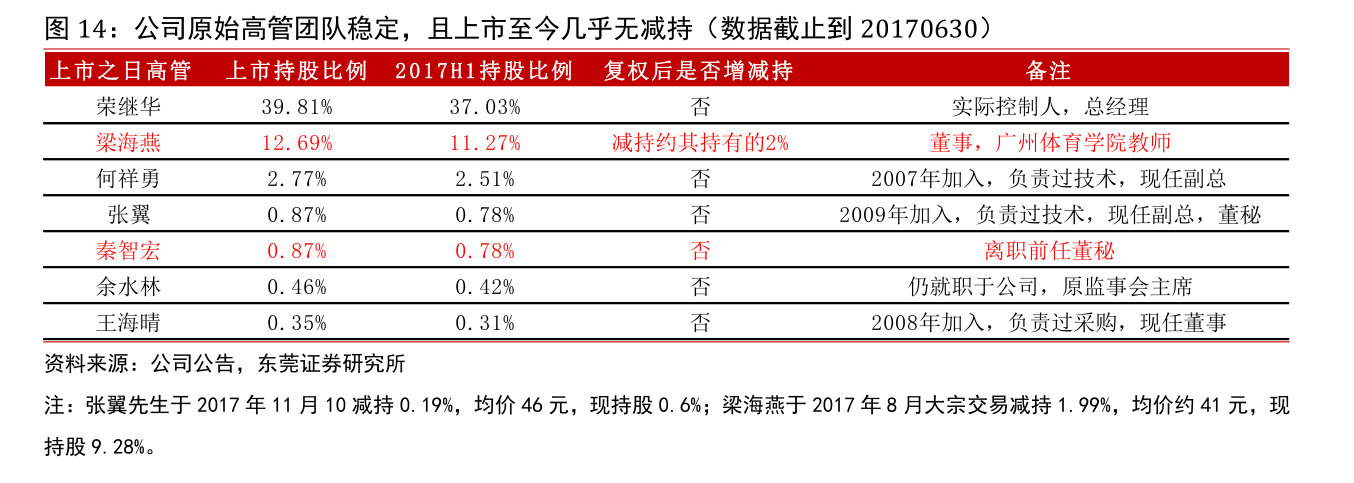

4、公司原始核心团队几乎无减持

公司实际控制人持股37.03%(不考虑本次发行股份收购资产),第二大股东为梁海燕,持股9.28%,公司控股权明确,实际控制人持股比例高。公司副总经理何祥勇先生及副总经理兼董秘张翼先生分别于2007年、2009年加入公司。

此外,上市至今,除了原董秘秦智宏先生离职之外,其他核心人员均在职,可以见得,公司核心团队稳定。此外,核心团队较为年轻,正值当打之年。

未来看点

1、钴盐&前驱体扩产潜力大

公司现具备6000钴金属吨钴盐以及1.2万吨三元前驱体生产能力,三元前驱体远景产能达到4.2万吨。

根据公司公告,目前拟在现有产能基础上增加一条1万吨/年三元前驱体及相关辅助材料生产线,该项目已于2018年初开工,计划于2019年正式投入量产。

此外,湖南佳纳“年产2万吨动力电池正极材料”项目正在进行施工前的准备工作,该项目总投资15.92亿元,产品为动力电池三元前驱体,产品技术路线与佳纳能源目前的三元前驱体基本一致,项目达产后公司三元前驱体产能将达到4.2万吨。

2、云母提锂有望成为另一业绩增长极

2018年2月12日,江西钨业与道氏技术决定合资成立江西红锂新材料有限公司,新公司注册资本2亿元,江钨控股51%,道氏技术控股49%。

江钨自身没有锂盐冶炼产能,道氏技术则无云母矿源,双方合作充分实现优势互补。

17年7月建设1万吨碳酸锂项目,建设期2年,项目建成后年产碳酸锂1万吨(含电池级碳酸锂8500吨以及工业级碳酸锂1500吨),同时副产8.75万吨/年石英粉、18.5万吨长石,3万吨/年氧化铝,经测算,本项目财务内部收益率为26.9%,投资回报期为5.09年,项目达产后每年可实现营业收入9.23亿元,净利润2.93亿元,持续发展能力将得到显著增强。

3、新型导电剂性能优异,具备较大市场空间

导电剂是锂电子电池产品不可获取的部分,石墨烯/碳纳米管新型导电剂比传统导电剂性能更优异。青岛昊鑫行业地位领先,主要客户为动力电池生产商,主要为比亚迪及国轩高科。2017年度两大客户采购金额约占青岛昊鑫全部收入的95%。

17年青岛昊鑫导电剂合计产能为1万吨,产量取决于下游客户需求量,主要采用以销定产的生产模式,根据比亚迪及国轩高科2018年度传统电池生产计划,预计比亚迪石墨烯导电剂需求量约为100吨/月,国轩高科石墨烯导电剂需求量约为200吨/月。保守预计2018年青岛昊鑫石墨烯导电剂销售量约为3200吨,2019年至2022年的销售数量分别较上一年增长30%、15%、10%、5%。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院