锂电池系列之:宁德时代

公司简介

宁德时代新能源科技股份有限公司是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。

公司在电池材料、电池系统、电池回收等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服务体系。

在新能源汽车快速发展的背景下,宁德时代紧跟汽车电动化的浪潮,凭借领先的产品技术,迅速成长为全球动力龙头,并成为国内独角兽企业的代表。

主营业务:

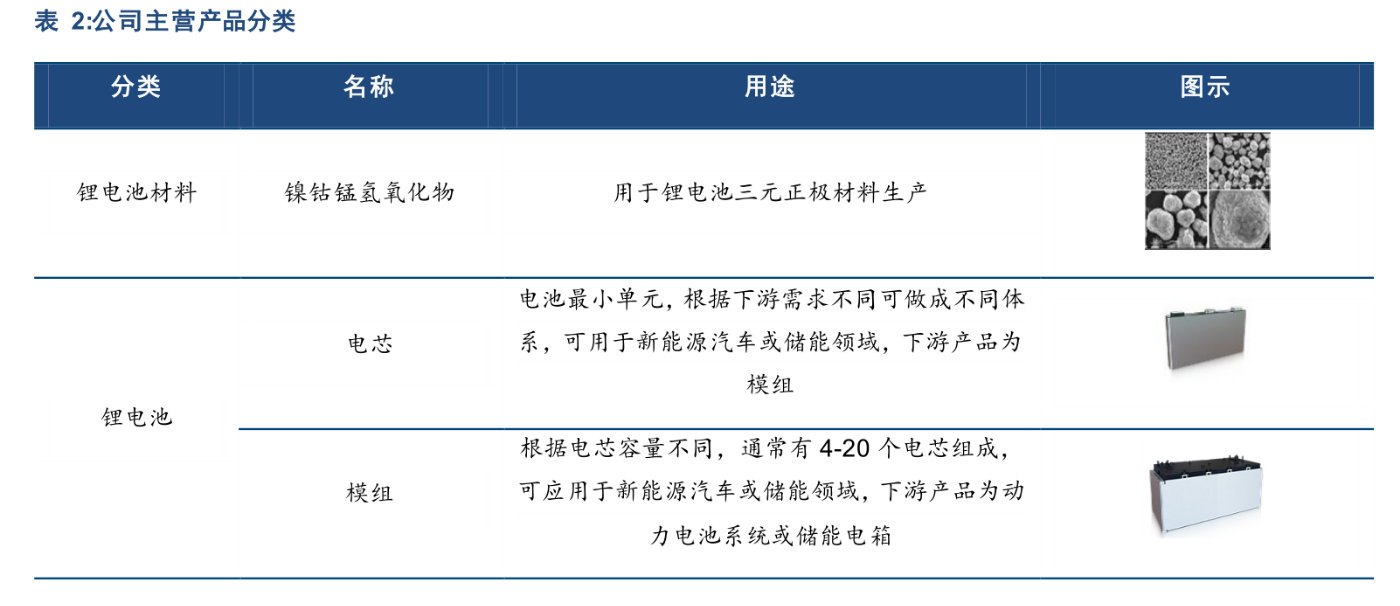

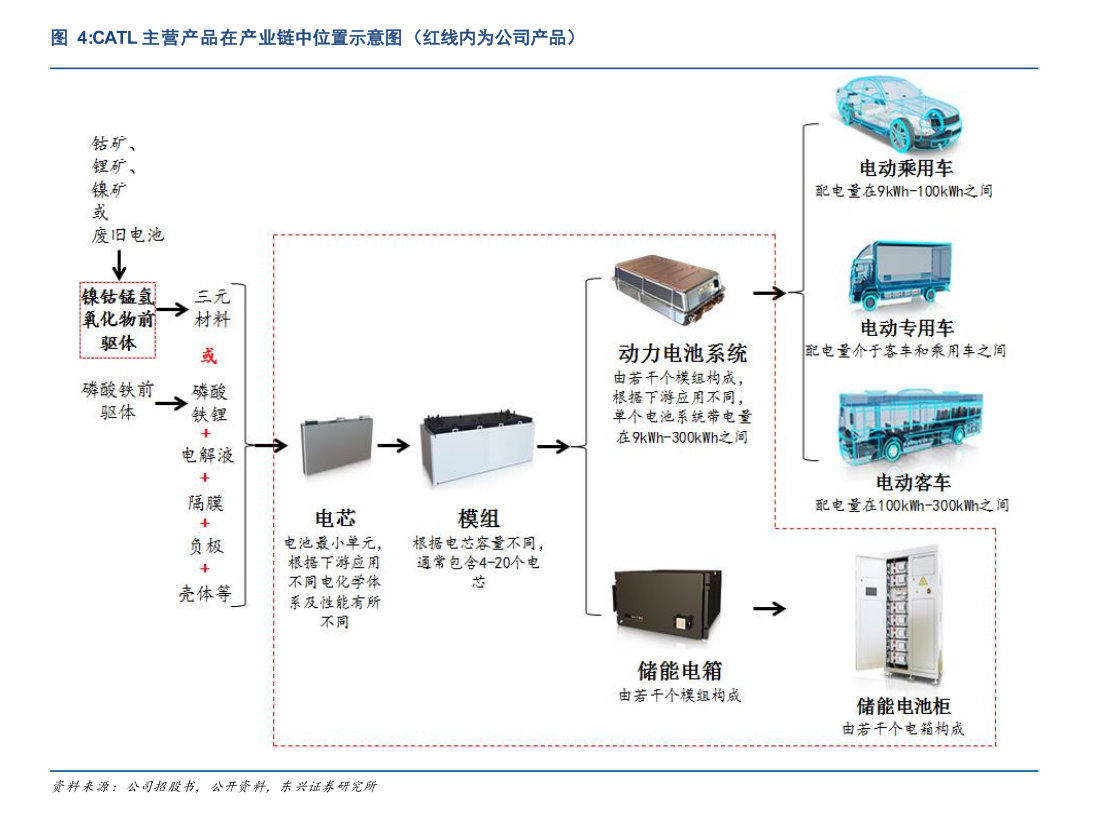

公司主营产品为锂电池材料和锂电池,锂电池根据出货形态不同可分为电芯、模组和电池系统;根据下游应用领域不同可分为动力电池和储能电池。

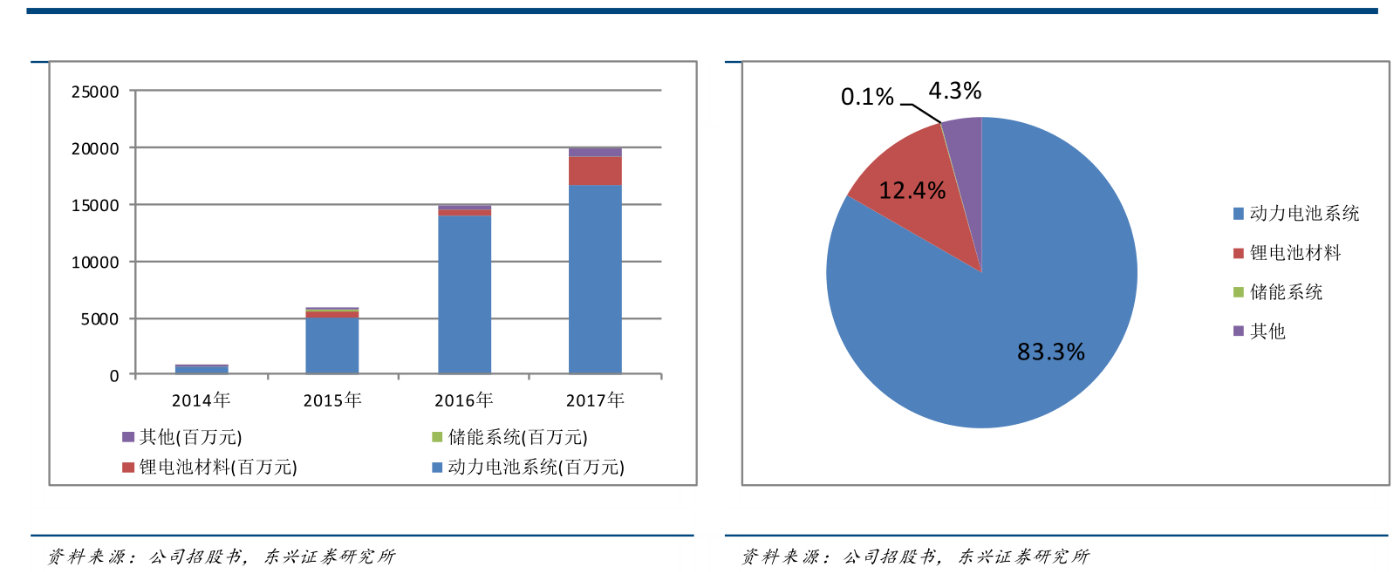

动力电池仍是公司主要收入来源。公司原主营业务为锂电池,根据下游应用场景不同,分为动力电池和储能电池。动力电池受益于下游新能源汽车的爆发率先上量,成为公司营收主要来源和营收增长主要驱动力。锂电池材料为锂电池上游产品,为公司新增战略布局主营业务,营收在公司主营产品中排名第二。

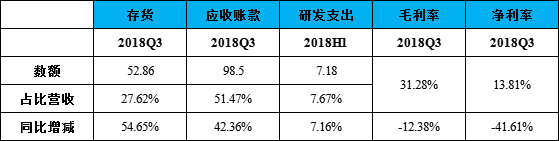

主要财务数据:

股东研究:

股权结构相对集中,前十大股东合计持股66.41%。公司控股股东为瑞庭投资,直接持有公司29.23%的股份。

公司实际控制人为曾毓群和李平,曾毓群持有公司控股股东瑞庭投资100%股权,间接持有公司29.23%的股份;李平直接持有公司5.73%的股份,两人为一致行动人,合计持有公司发行前股本总额的34.95%。

行业简介

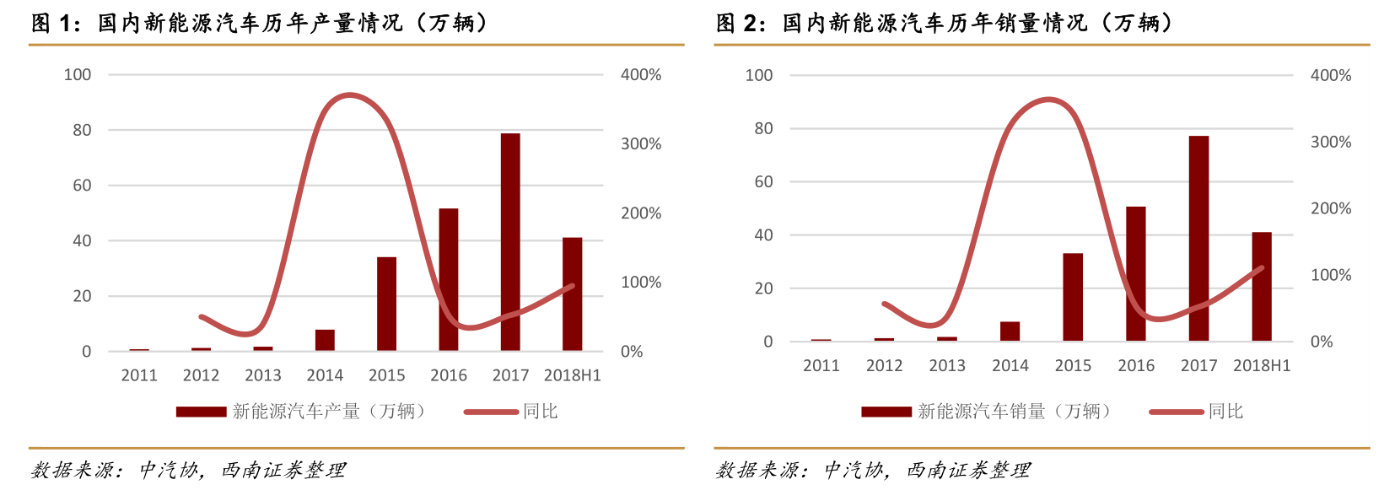

政策助力新能源汽车产业成长:2017年国内新能源汽车销量达到77.2万辆,同比增长52%,从2009年国家开始新能源汽车推广试点以来,新能源汽车保持了高速的发展。而在新能源汽车快速普及的背景下,从顶层设计,到补贴激励,再到双积分政策的强制推动,政策对新能源汽车销量的快速增长起到了至关重要的作用。

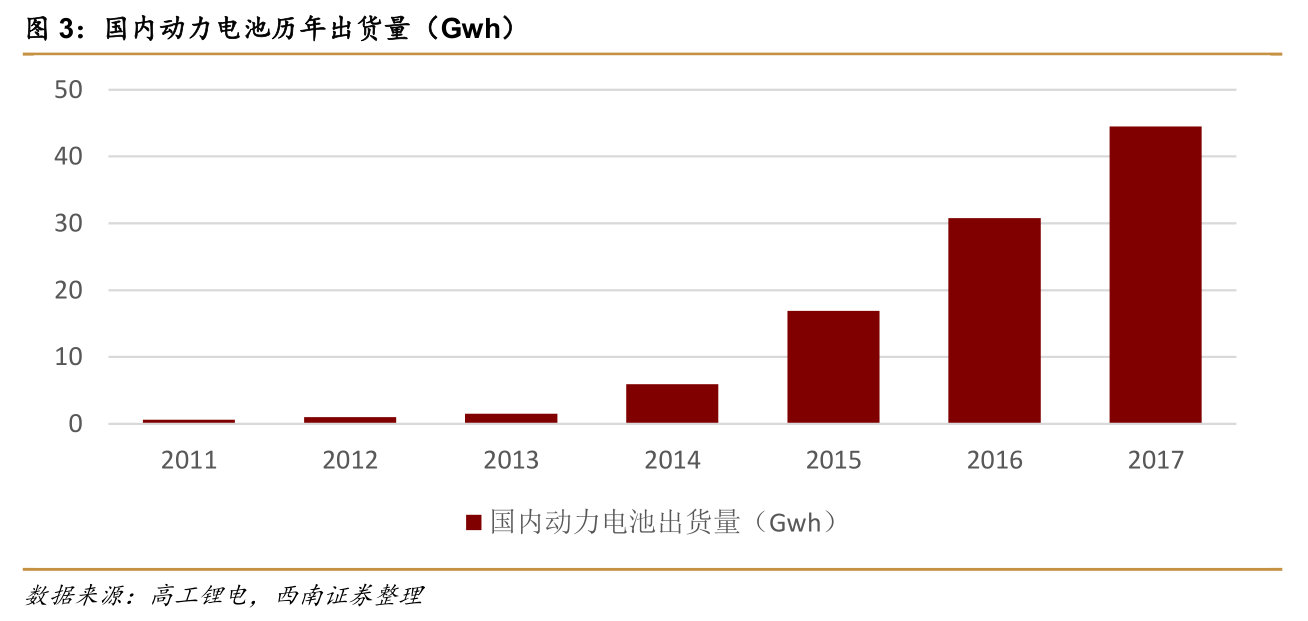

需求与政策双助力,国内动力电池厂商迎发展契机:伴随着新能源汽车的快速发展,动力电池作为新能源汽车的核心零部件,其需求量得到了大幅度的提升。同时,新能源汽车作为国内实现汽车产业弯道超车的重要路径,政策对于新能源汽车核心零部件同样大力支持,尤其是新能源汽车推广目录与《汽车动力蓄电池规范条件》的绑定,为国内动力电池企业的发展创造了良好的环境。

竞争优势

1、超高速增长,出货量全球第一

自2014年CATL动力电池产业配套以来,受益于新能源汽车的快速普及,公司动力电池出货量持续增长。截至2017年公司动力电池销量达11.84Gwh,同比增长74%,市场份额居全球第一。

2、研发投入业内最高

公司技术研发主要集中在高循环次数、高能量密度、快充技术、智能化工艺等方面;对处于基础研发、应用研发阶段的下一代电池,公司在各个技术瓶颈和关键环节开展研发工作的投入,力争取得关键技术突破。

截止2017年底,公司自有专利(含在申请)和被许可专利(含在申请)合计2866项,已授权境内、境外专利907项、17项,正在申请境内外专利1440项;公司被授权使用专利共计502项(含在申请)。自有专利占绝大多数,为公司生产经营所需技术的主要来源。

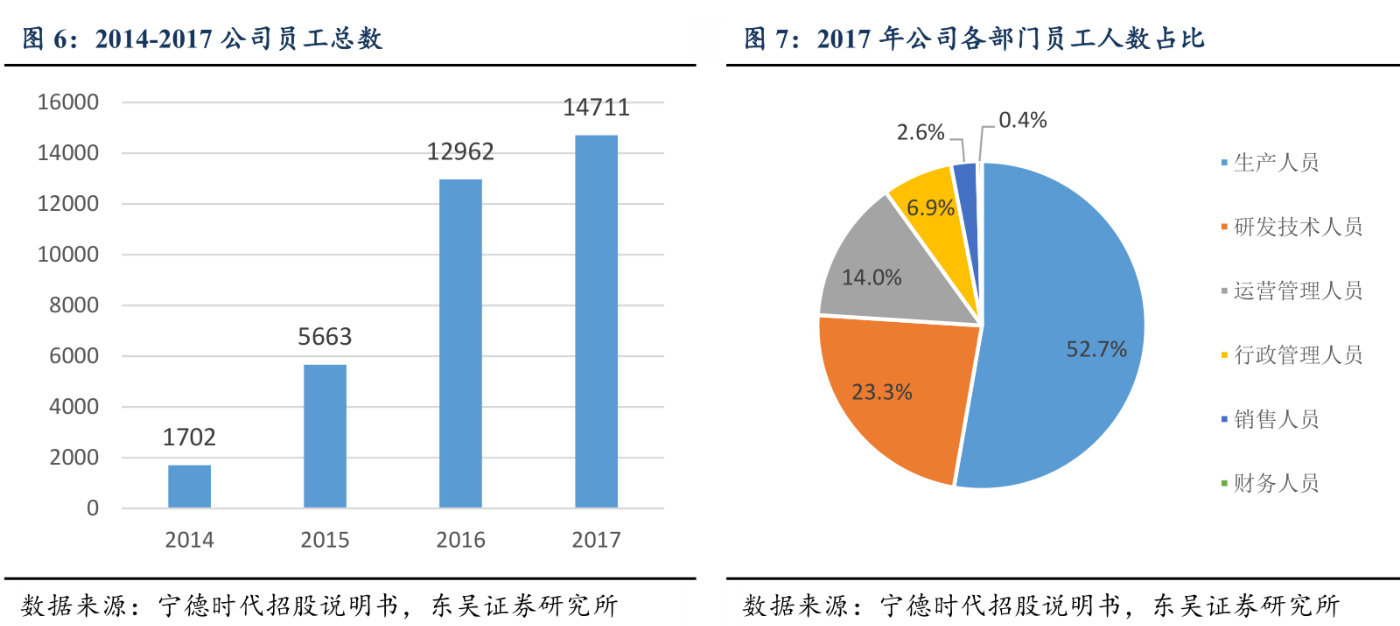

公司各部分比重分配合理,重研发和生产环节,17年研发技术人员占比达到23.3%,生产和研发人员总共占比高达76.0%。公司拥有研发技术人员3,425名,其中,拥有博士历的119名、硕士学历的850名,并包括2名国家千人计划专家和6名福建省百人计划及创新人才,整体研发团队规模和实力在行业内处于领先。

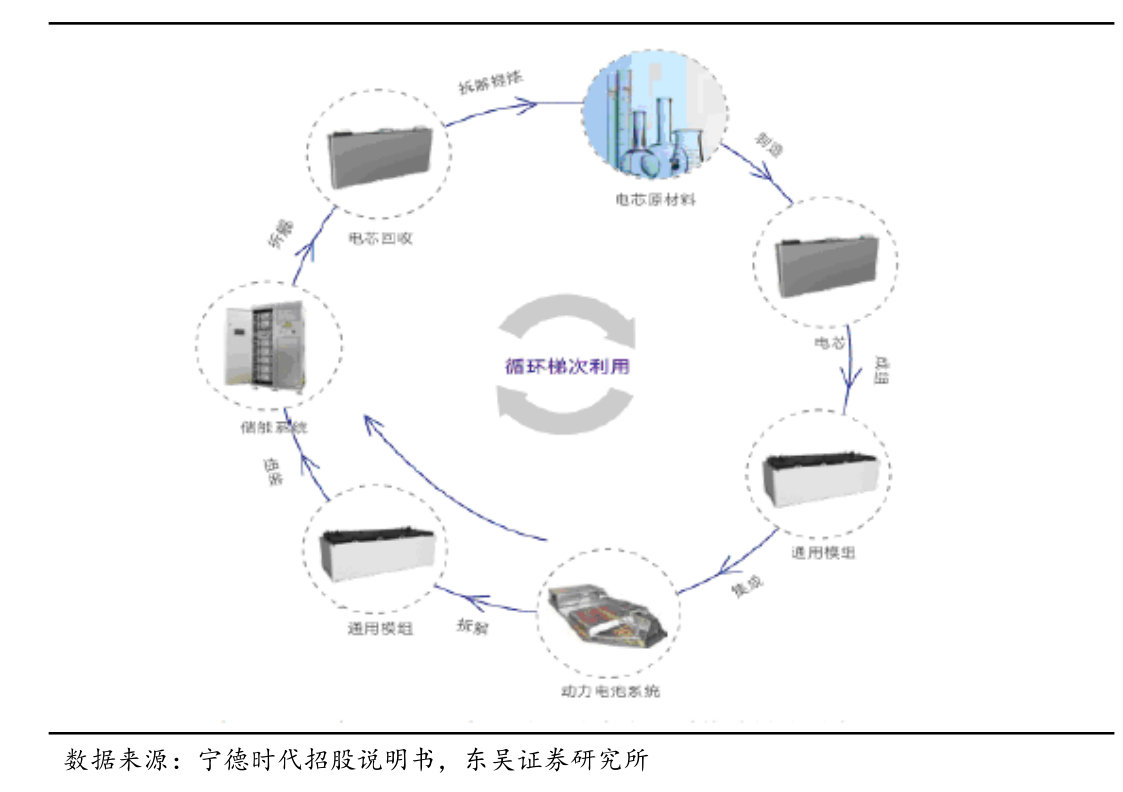

3、产业链上下游多点布局,实现产业链闭环

动力电池系统从电芯到电池包生产、销售均有完整的产线布局,同时大力发展电池拆解回收,通过收购广东邦普布局电芯原材料二次回收,实现产业链闭环。

4、提前锁定上游核心资源,下游深度绑定优质客户

上游资源方面,三元电池迅速成长为主流,而钴作为战略性资源价格飞涨,而公司管理层早在2013年收购邦普,布局材料回收,并越过正极材料厂商,直接与嘉能可签订钴矿采购协议,保证钴的供应。

中游材料方面,公司通过培养供应商方式,降价成本;

下游方面,公司早期拿下客车市场最大客户宇通客车,随后通过合资建厂、战略合作等深度绑定北汽、上汽、吉利等主流乘用车车企。三类车型公司均锁定龙头车企,市场地位难以撼动。进而凭借技术和成本优势,相继获得宝马、大众、东风日产等海外车企订单,大步进军海外市场。

5、技术优势是公司高盈利能力的保证

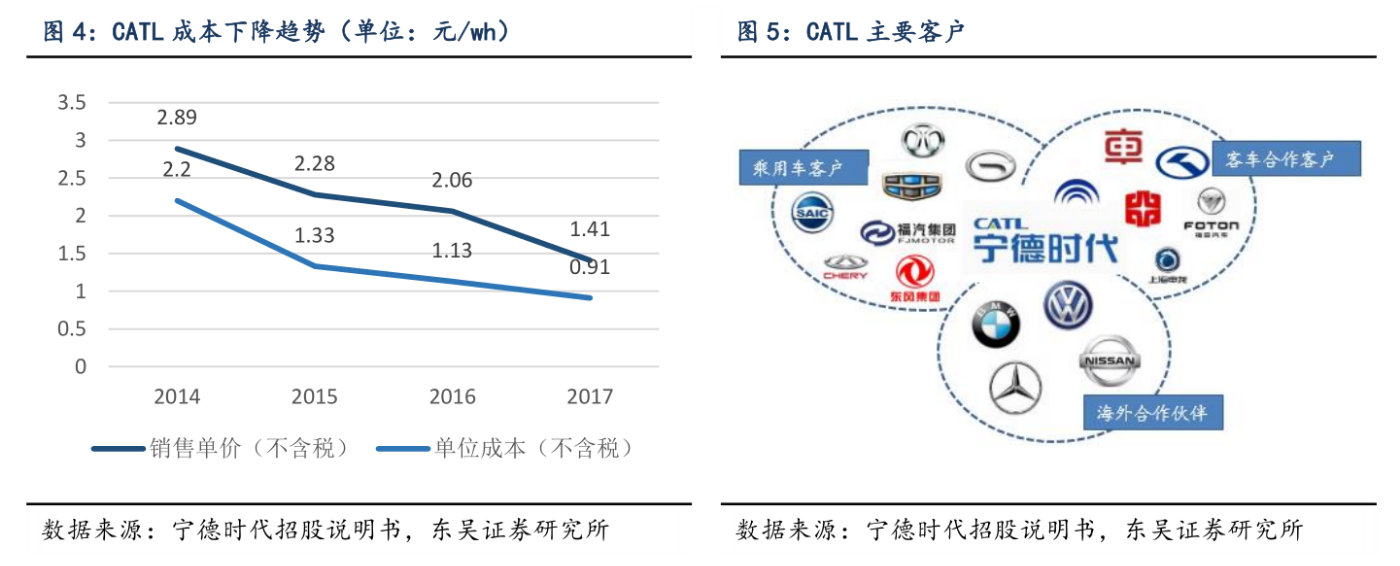

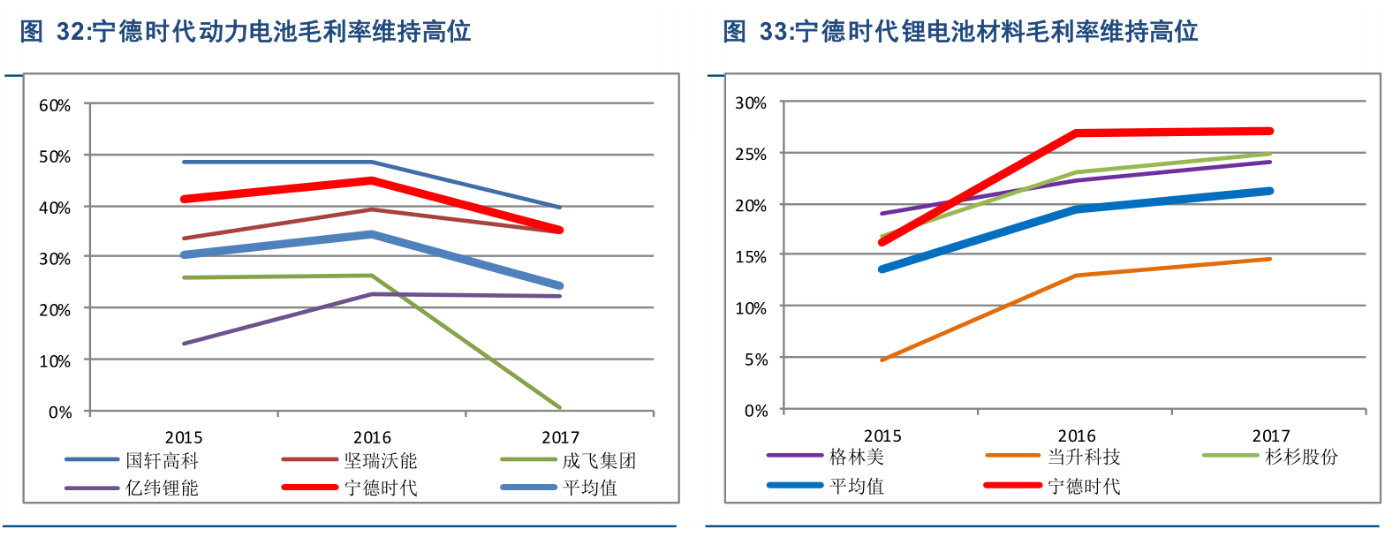

由于新能源汽车成本仍然较高,电池产业链价格下行需求强烈。动力电池2015年、2016年、2017年售价分别为2.28元/Wh、2.06元/Wh和1.41元/Wh,降幅分别达21%、10%、32%。尽管售价出现大幅下跌,宁德时代凭借技术、成本和规模优势使得公司维持了高毛利状态,近三年毛利率分别为41%、45%和35%。公司毛利率明显高于行业平均水平。

CATL从目前消费电池领域的龙头企业ATL中分离出来,动力电池的研发起点高。在技术方面,单从系统能量密度的情况来看,对比国内其他动力电池厂商,在不同电池形状和不同技术路线的情况下,CATL的能量密度均处于行业领先地位。

未来看点

1、储能电池逐渐由示范导入向初级阶段过渡

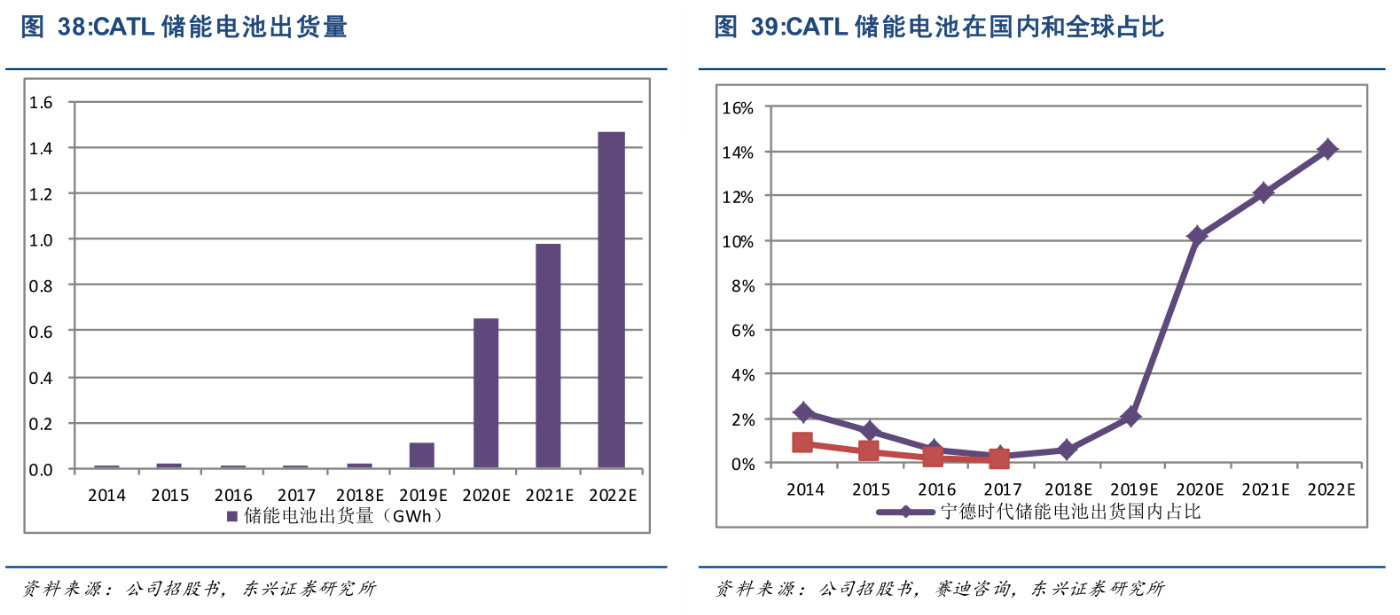

未来,随着储能产业向初级阶段过渡,锂电池出货量将进一步增加。宁德时代已与福建省投资集团等签约晋江大型锂电池储能项目,项目拟分三期实施,锂电池需求分别为0.1GWh、0.5GWh和1GWh。据此测算公司2022年储能电池年出货量将达1GWh以上,对应市占率会提升至14%左右。

2、电动车已然成为全球化趋势

各国陆续宣布全面禁售燃油车的时间表:欧洲首先响应,中印初步跟随,日美仍未决定。欧洲各国最早响应禁售计划,挪威、荷兰、法国、英国、德国等国家均已宣布,将逐渐淘汰燃油车,以更加清洁的电动或混合动力汽车取代。

同时印度和中国作为人口大国,也有意拟定禁售计划,目前印度对外表示2030年全面禁售燃油车,中国也从海南开始,逐步尝试推行禁售计划的开展。

3、2019年为海外电动化元年,将迎来大爆发

海外车企巨头在2016年下半年大幅转向,纷纷发布2025年电动化战略,首批新车型将在2019-2020年集中上市,规划到2025年前电动车销售比例在10%-20%,大众更是提出25%的目标。

全球电动化正式启动,未来两年海外新能源汽车车型密集上市。同时多数海外传统车企已经通过合资建厂开始布局,包括大众+江淮、福特+众泰、北汽+戴姆勒、东风+雷诺日产、长城+宝马,将中国市场作为重要市场。

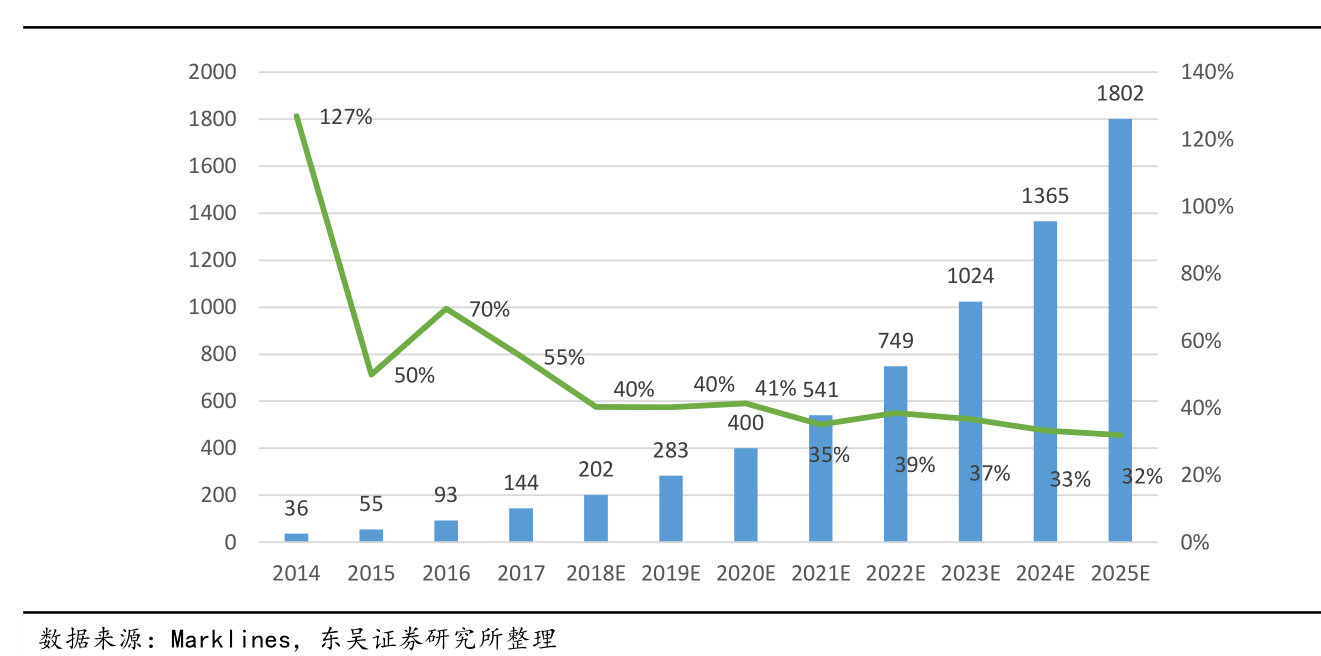

因此,将大幅拉动对国内动力电池需求,CATL已进入这些车企供应链,未来两年将受益于这些车企采购。2017年全球新能源乘用车的销量为144万辆,增长55%,其中海外销量62.97万辆,同比增长51.78%。

预期2018年全球电动车销量将达到200万辆,维持40%以上的增长,2020年全球新能源汽车需求将达到400左右万辆,年均复合增长率超过40%。

4、行业整合或将加剧

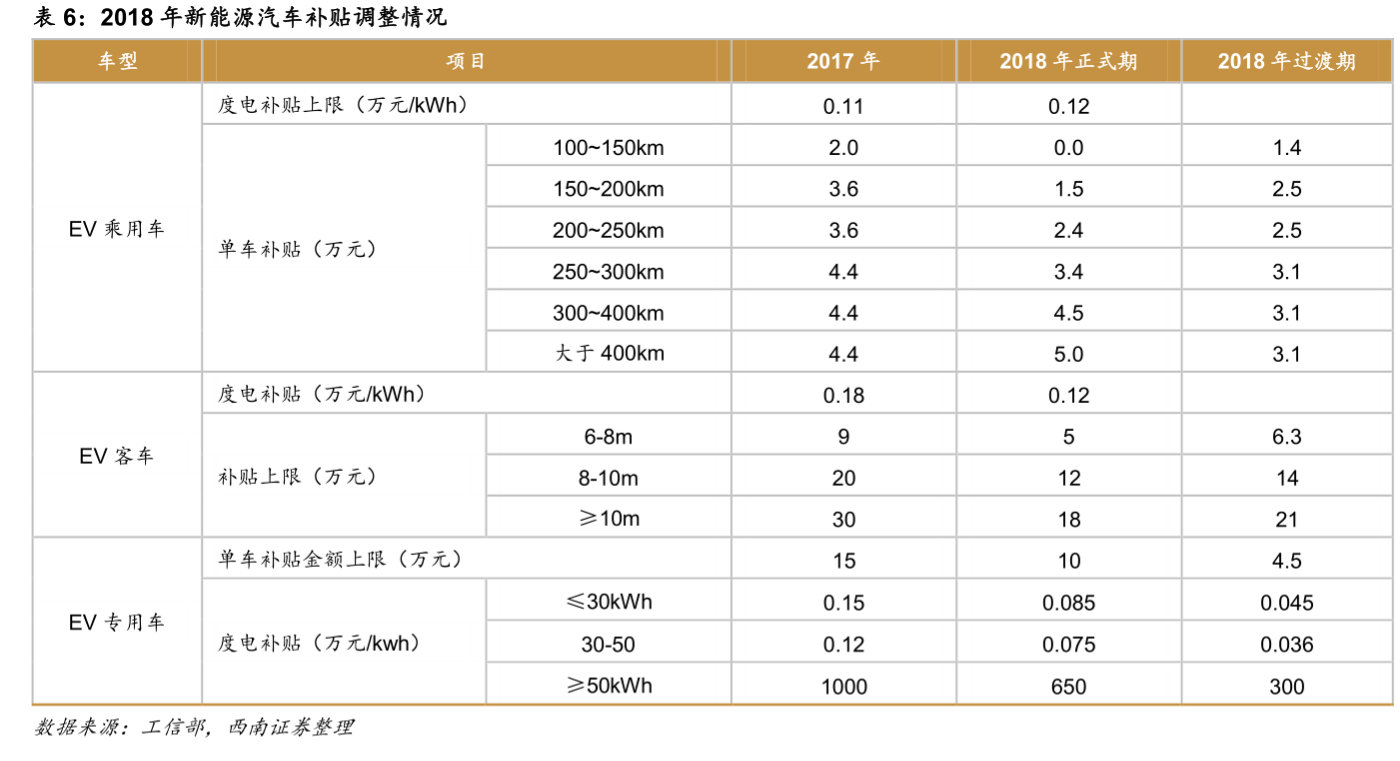

2018年补贴偏向高续航里程新能源乘用车:根据2018年正式期补贴标准,新能源客车与专用车补贴在2017年的基础上再退坡40%,能量密度较高的车型拥有相应的奖励倍数;而新能源乘用车中低续航里程的车型具有较大程度退坡(300km以下车型),而300km以上高续航里程的车型的补贴同比提升,意味着政策将更加偏向支持高续航里程乘用车的发展。在政策的引导下,2018年国内新能源乘用车的续航里程逐步提升。

3万公里运营要求致使电池企业负担进一步加大,给动力电池厂商的现金流造成了较大压力。CATL作为全球动力电池龙头企业,在资金、客户、规模、技术等方面均处于全球领先行列,在市场逐步出清的大环境下,CATL市场份额有望继续提升。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院