光伏系列之:隆基股份

公司简介

隆基绿能科技股份有限公司成立于2000年。隆基股份始终专注于单晶硅棒、硅片的研发、生产和销售,经过十多年的发展,目前已成为全球最大的太阳能单晶硅光伏产品制造商。

公司坚定单晶是太阳能产业的发展趋势,业务始终聚焦于高效单晶的材料研发与生产上。在材料领域取得行业领先优势后,公司一方面扩张单晶硅棒和硅片产能,另一方面开始迅速向下游的单晶电池和组件延伸,通过收购和新设方式成立了以乐叶为平台的单晶电池、组件业务单元,引领行业向单晶方向发展。

主营业务:

公司长期专注于单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏电站的开发、建设及运营业务等。

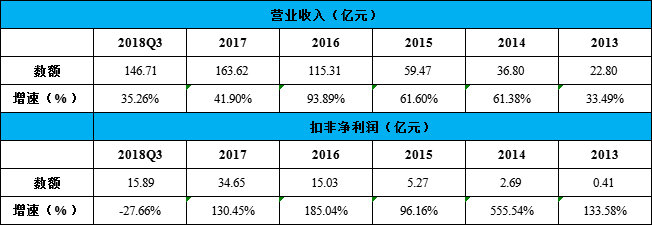

主要财务数据:

股东研究:

公司实际控制人为李振国、李喜燕。

行业简介

在5.31行业急刹车后,我们看到对行业产生了较大的冲击,无论是行业盈利水平和经营状况都受到很大的挑战。受到国家领导人在民营企业座谈会上对新能源行业的支持,以及提到有些政策的制定缺少了充分调研和规划,一刀切式的调整使得企业的面临很大的困难的指示及鼓舞,11月2日,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的未来发展规划及安排。根据行业媒体报道,会议的主要要点包括:1、明确2022年前光伏都有补贴,有补贴项目和平价上网项目并行,补贴项目规模将维持可观水平;2、补贴强度要下降,但不会搞一刀切式的形势,并拟大幅提高十三五光伏建设目标;3、加快速度出台明年政策,给市场稳定预期。4、认可户用单独管理。

根据《中国可再生能源发展路线图2050》(国家发展和改革委员会能源研究所、国家可再生能源中心联合中国可再生能源学会发布)的预测,到2030年和2050年,我国光伏发电装机容量将分别达到400GW和1000GW,届时太阳能将从目前的补充能源过渡为替代能源,并逐步成为我国能源体系的主力能源之一。

竞争优势

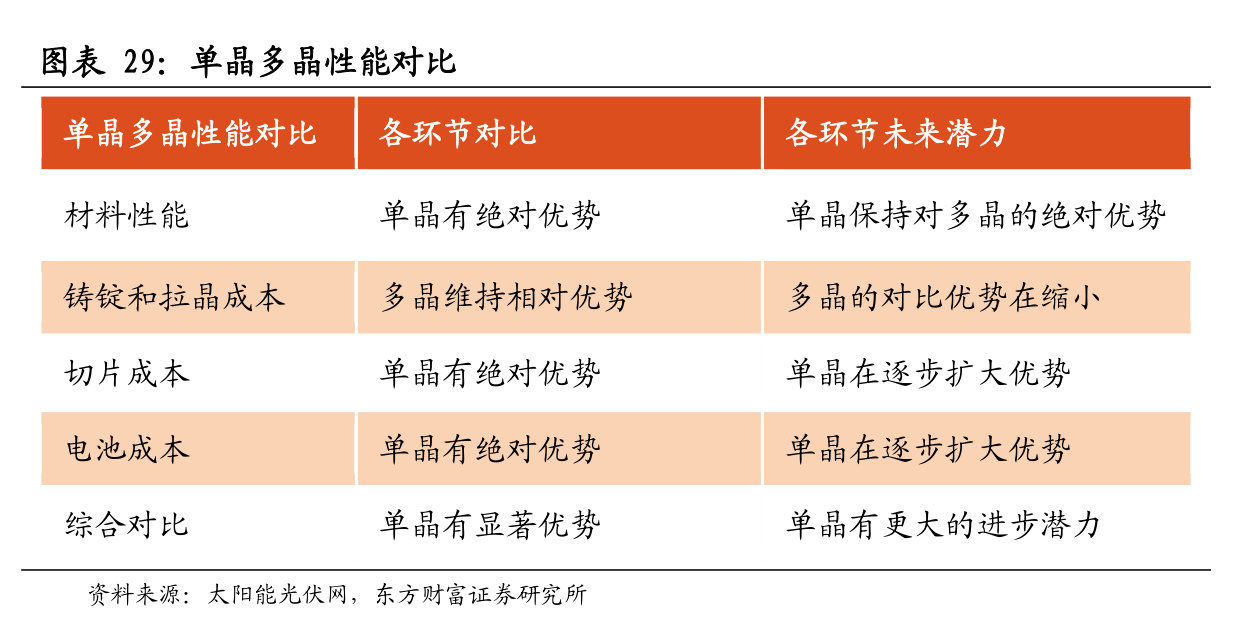

1、单晶成为市场主流,对比多晶硅优势明显

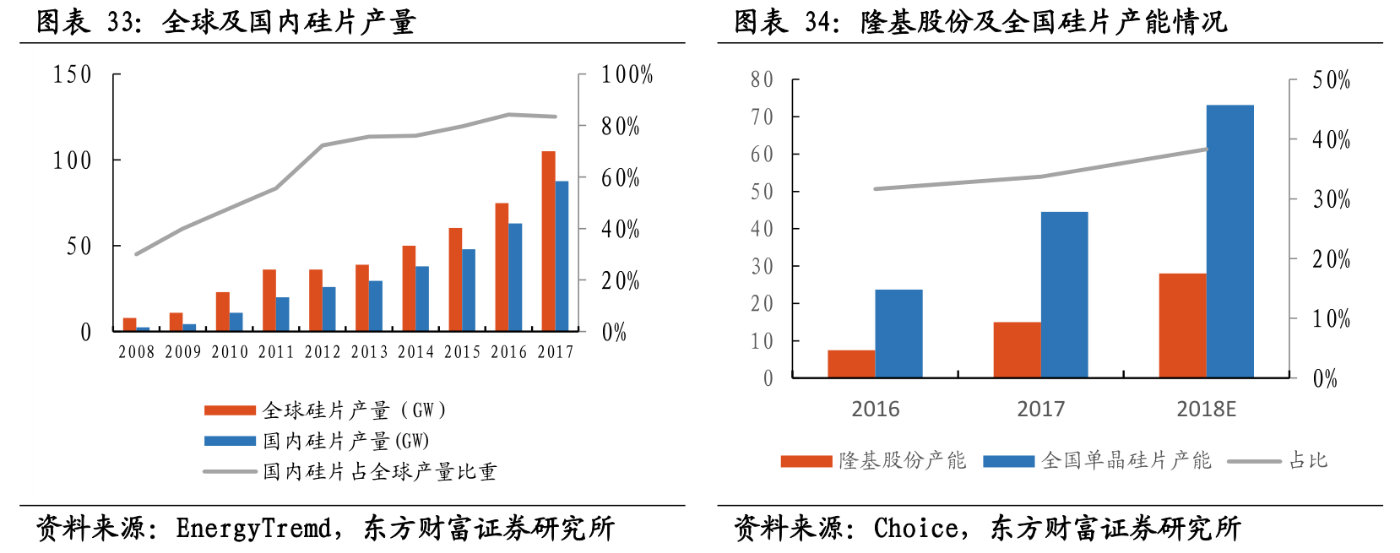

光伏行业保持总体体量上升的同时,行业结构正逐步转变,单晶正逐渐替代多晶。其中拉棒后形成单晶硅棒,切片后形成单晶硅片;铸锭后形成多晶硅锭,切片后形成多晶硅片。由于单晶晶面取向相同、无晶界,本身在晶体品质、电学性能、机械性能等方面具备优异品质和更高的转换效率。

单晶多晶价差收紧,单晶性价比优势逐步体现。2015年单晶引入金刚线切片工艺以来,成本下降速度明显。目前单晶电池的转换效率比多晶电池转换效率高1.5%,成本差距0.4-0.8美分/瓦,1.5%的效率差距价格带来的价值增益超过2.55美分/瓦,成本的差距已被价值的增值所覆盖。

2、产能扩张,加强硅片业务核心竞争力

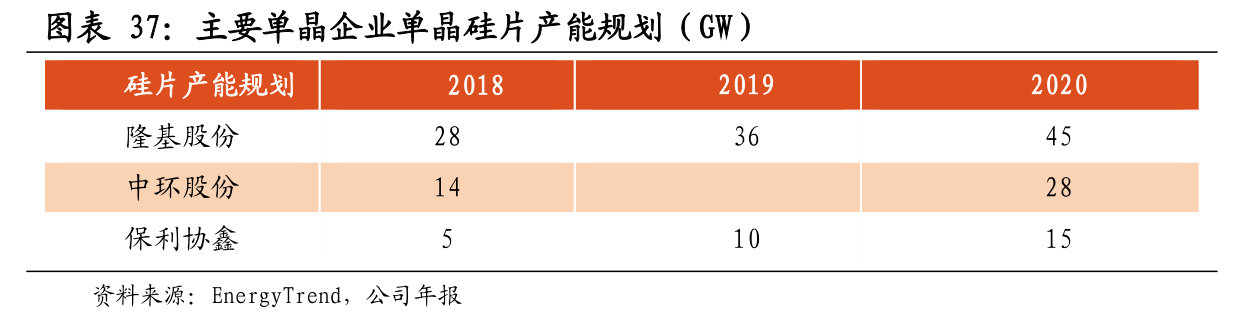

17年隆基股份单晶硅片产能达到了全球总量的40%,稳居全球单晶硅片行业龙头第一。

2018年上半年,公司实现单晶硅片出货15.44亿片,其中对外销售7.58亿片,自用7.86亿片。

竞争对手产能扩张均处于试探阶段,相比于隆基股份产能规划均不足其50%。目前公司单晶硅片市场需求旺盛,连续两年产销率接近100%,未来随着隆基单晶硅片成本的进一步下降,其市场份额会进一步上升。

3、成本优势卓著,研发高投入领先

相比其他单晶硅片龙头企业,公司具有明显的成本优势。公司毛利率水平长期远远领先其他单晶硅片企业,2017年公司毛利率达到33%,同比增加5个百分点。相对于中环股份,领先14个百分比。

公司已在单晶生长技术、单晶硅材料薄片化研究等方面拥有较强的技术积累和项目储备,新上项目标准硅片非硅成本不高于1元/片,进一步巩固行业成本领先优势。隆基股份单晶硅棒和硅片生产项目的初始投资成本较低,硅棒投资成本最低为0.53元/W,硅片最低为0.33元/W,而中环股份的硅棒和硅片投资在1元/W左右。

公司形成以硅片事业部研发中心,组件事业部电池研发中心和产品研发中心为主的研发构架,并积极与新南威尔士大学、浙江大学等业界主要科研机构实现深度技术交流合作,建立了长期战略合作伙伴关系,技术储备雄厚。

未来看点

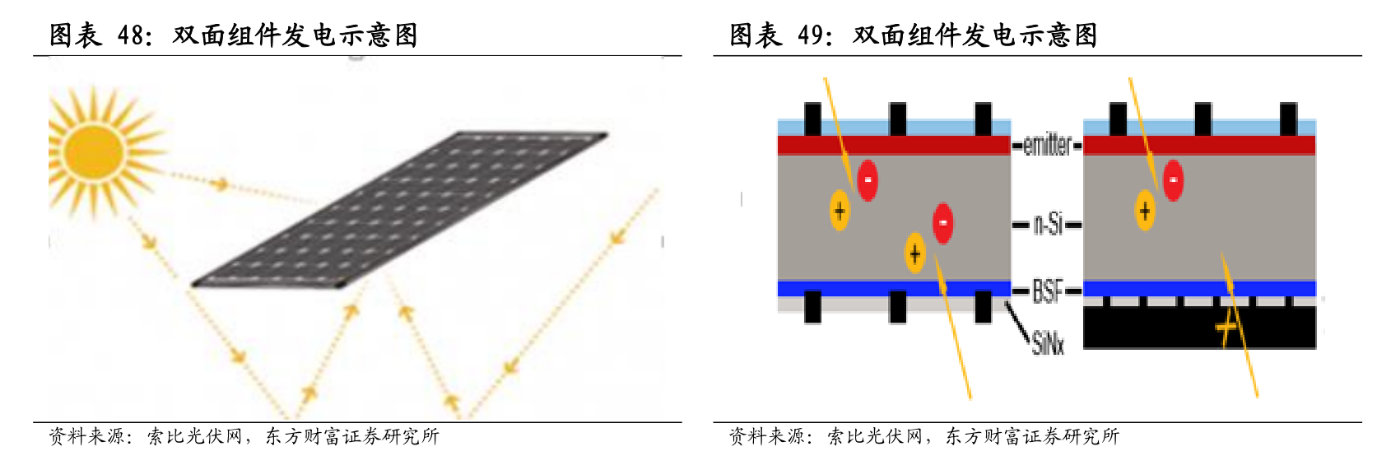

1、切入组件环节,双面组件带来盈利能力加强

到2017年底为止,单晶电池组件出货达到4702MW,实现国内组件出货排名第一。2107年组件行业已经成为公司营收中最大部分,占比达到55%,同时毛利率也逐步提高上升至31%,上升4个百分点。今年单晶组件第三季度生产1.47GW,出货1.23GW,外销1.14GW,前三季度累计4.24GW。

2018年,隆基股份将释放高效化双面组件产能,带动公司盈利能力进一步提升。双面组件,顾名思义两面均可发电,P型PERC、N型PERT、IBC、HJT等不同电池均可制备双面组件,一般用玻璃代替传统背板封装。但考虑电池成本低及技术约束小,P型PERC双面双玻组件当下成为被更多企业所认可的量产化路线。双面组件的发电量增益主要来自于背面,通过接收大气散射光及地面的反射光,进而提高组件整体发电量。

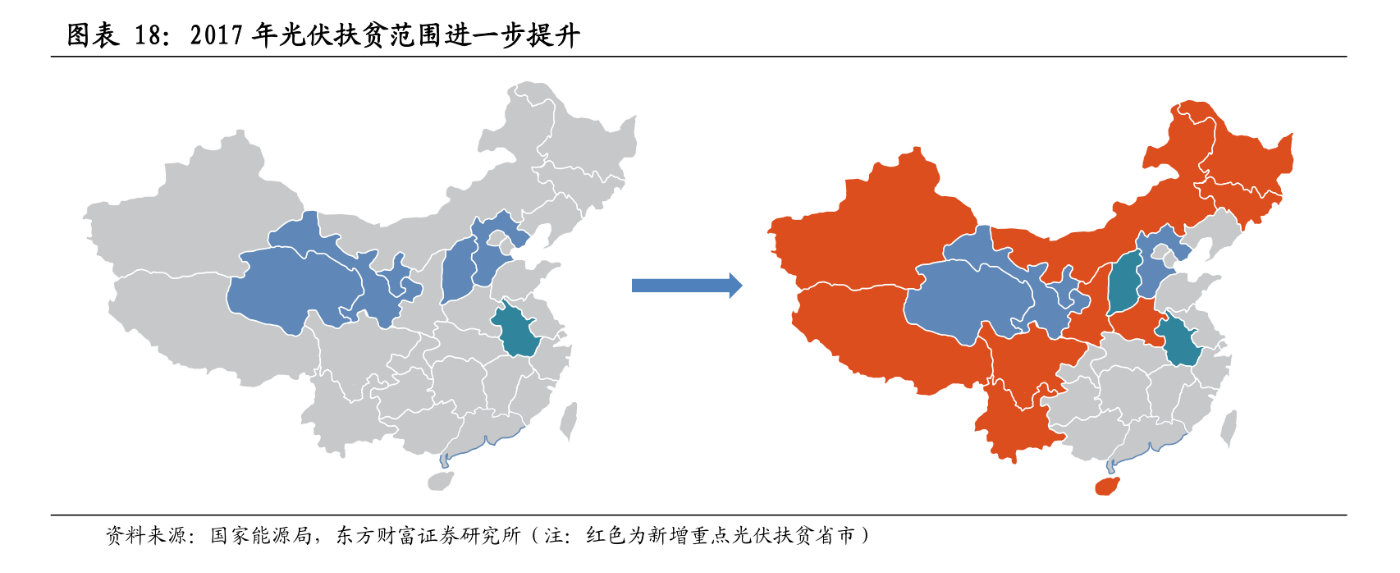

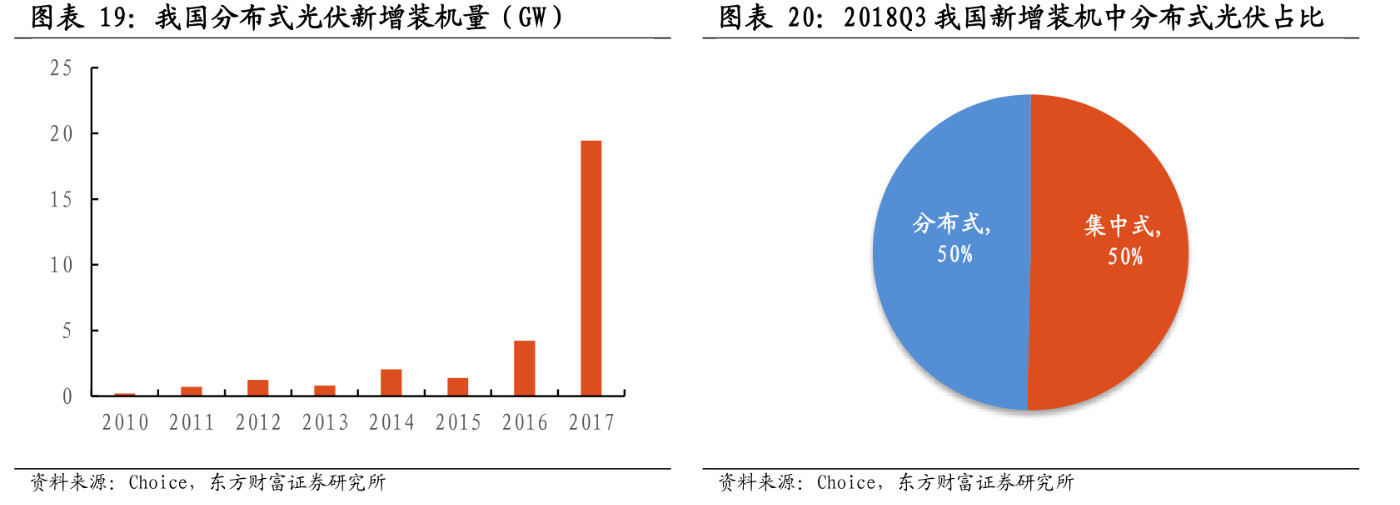

2、补贴项目依然存在,分布式光伏发展将优于市场预期

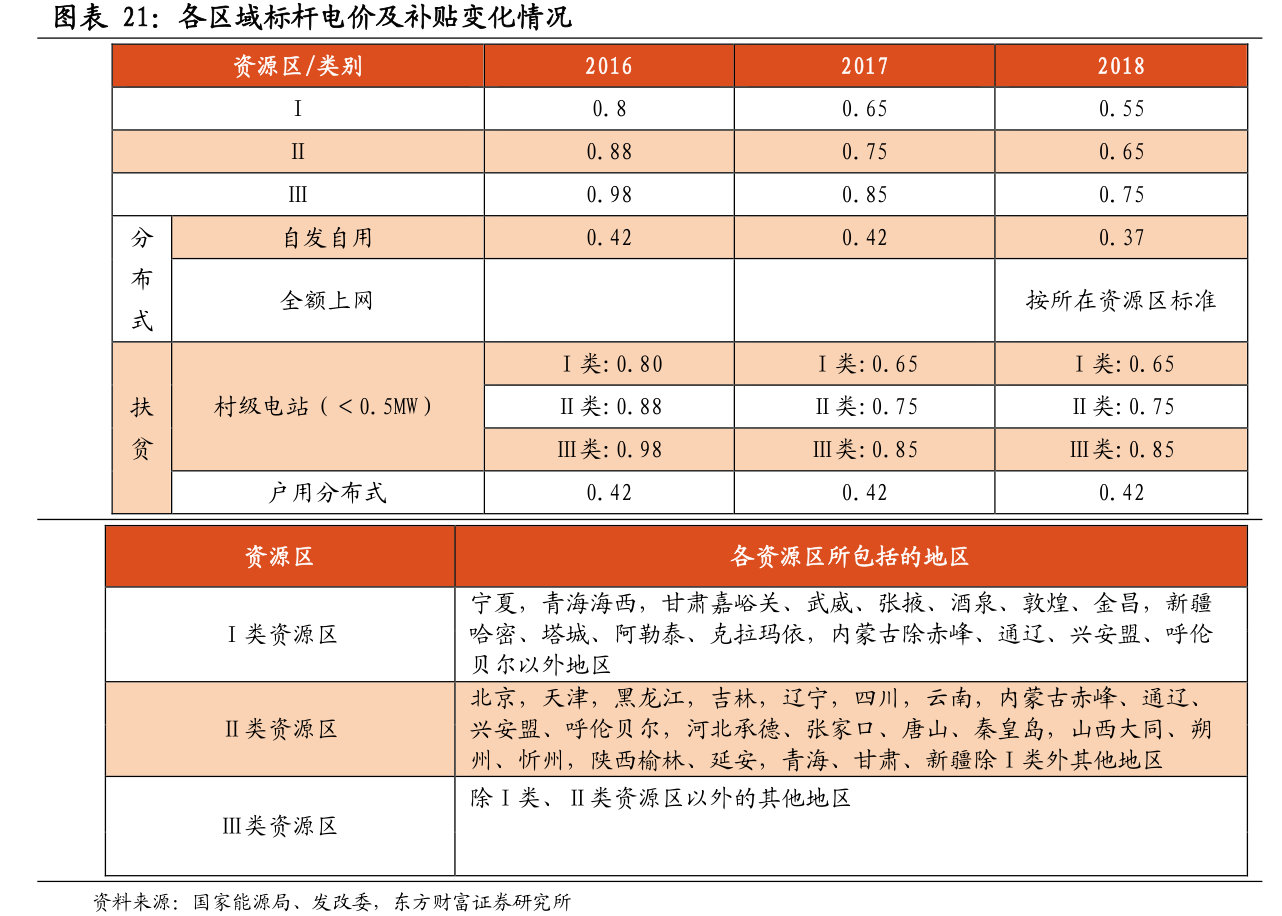

国家发改委在《关于2018年光伏发电项目价格政策的通知》中指出降低2018年1月1日之后投运的光伏电站标杆上网电价,Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价分别调整为每千瓦时0.55元、0.65元、0.75元。

2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.37元。

分布式补贴标准较2017年降低了0.05元/千瓦时,小于此前的意见稿提到的地面式标杆电价降幅0.15元/千瓦时和分布式降幅0.1元/千瓦时。可以说这次的下降幅度明显好于之前的市场预期。分布式光伏补贴规模一旦持续,分布式将继续保持高速稳定增长,成为拉动光伏发展的未来主要动力。

3、光伏平价上网时代正加速到来

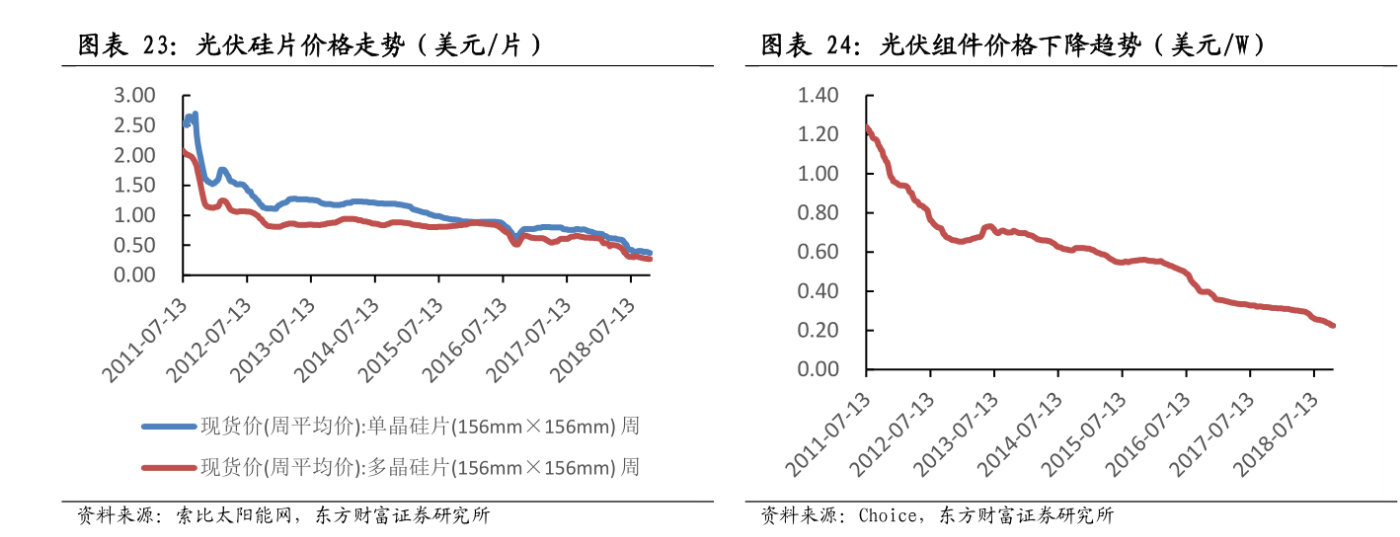

近些年光伏装机快速增长、产业链开始大规模扩产并持续投入研发、由此竞争的加剧以及技术的快速升级导致装机成本开始快速下降。未来光伏平价上网时代正快速到来,带来行业驱动性质的根本性改变。

根据可再生能源署预测,在光伏组件技术改进,制造技术进步,规模经济和BoS成本降低的推动下,2015-2025年全球公用事业规模的光伏系统加权平均系统成本将从1.8美元/瓦下降至0.8美元/瓦(约5.5人民币/瓦),下降幅度为57%,届时全球光伏发电的度电成本有望下降至0.06美元/千瓦时。

而根据彭博新能源的预测,中国在未来15年的光伏度电成本有望领先全球。到2020年我国光伏系统成本将下降至4.55人民币/瓦,下降幅度将约35%,其中成本下降空间最大的将是光伏组件,主要源于效率的提升以及制造成本的持续下降。

光伏组件产品的高效化有望推动发电成本的持续下降并有望于2020年实现平价上网。届时预计全球光伏行业的发展模式有望从补贴驱动转向成本驱动,届时光伏行业将迎来新一轮内生性增长。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院