机械设备系列之:浙江鼎力

一、公司简介

浙江鼎力机械股份有限公司一直致力于各类高空作业平台的研发、制造、销售和服务.公司主要产品有直臂式、曲臂式、剪叉式、铝合金桅柱式、桅杆攀爬式高空作业平台和高空取料机等六大系列80多个规格的高空作业产品。

公司拥有一支精通机械、液压、电气的专业技术人员队伍,通过技术创新,公司拥有发明专利16项,实用新型专利80余项,国家版权局颁发的计算机软件著作权证2项,被认定为浙江省专利示范企业,产品的核心技术拥有自主知识产权.并参与制定国家标准三项,行业标准二项.多项技术填补国内空白,先后承担并完成"重大科技专项"和国家火炬计划项目.列入省级新产品试制试产计划八项,申报国家重点新产品计划项目一项,获得省科技进步奖一项。

主营业务

主要财务指标

实际控制人:许树根(持有浙江鼎力机械股份有限公司比例:52.80%)

二、行业简介

多维因素带动,国内高空作业平台产业成长迅速

生产安全保障、高施工效率及降低成本三个维度带动国内高空作业平台需求。

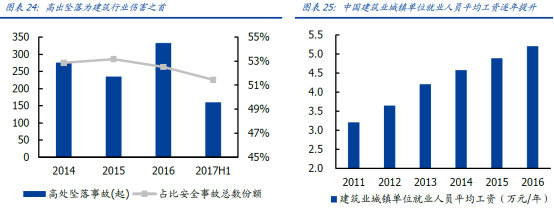

生产安全保障维度:据住建部《房屋市政工程生产安全事故情况通报》年度统计数据,2016年及2017年上半年,我国高空坠落事故分别占当年全国房屋市政工程安全事故总数的52.52%、51.45%,为建筑业伤害之首。行业逐步鼓励用高空作业平台替代脚手架和土吊篮;高施工效率维度:传统高空作业模式,在作业前后需要搭建、拆除大量的脚手架,效率明显低于可独立自行作业的高空平台;降低成本维度:传统高空作业模式成本增量在于脚手架搭建、拆除所耗人工成本,而高空平台作业方式成本来自设备租赁。据国家统计局统计,2016年,我国建筑业城镇单位就业人员平均工资达5.21万元/年,较2011年提升62.23%。随施工主体高度增加,传统脚手架作业模式成本将显著高于高空平台作业方式所需成本。

与传统工程机械发展轨迹相似,随着国内需求兴起,国际巨头纷纷在国内布局产能,抢占增量市场。1995年,Aichi与杭州园林机械厂合资建立杭州爱知工程车辆有限公司,主营高空作业车生产,率先进入中国市场。近年,欧美厂商亦开始布局,自2009年起,捷尔杰、吉尼、欧力胜便先后在中国天津、常州建立独资企业,进行剪叉式、臂式高空作业平台的生产,以抓住中国新兴市场的增量需求。

国内制造商、租赁商齐迸发,高空作业平台保有量增长迅速。除公司外,国内高空平台制造商还有湖南星邦、京城重工等,规模性产商逐渐培育成型。下游租赁商规模扩大迅速,据精英智汇统计,2017年,中国本土高空平台租赁商达550家,约为2013年租赁商数的9倍。租赁商的规模性发展,将助推产业链的成熟、促进下游需求有效传递。2016年,本土设备保有量约为4万台左右。

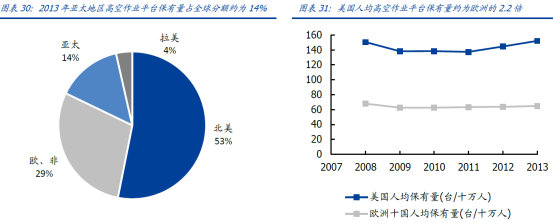

目前,国内人均高空作业平台保有量约为欧洲的1/20、美国的1/40,拓展空间巨大。据IPAF数据,2013年,欧洲十国及北美租赁市场高空作业平台保有量分别为23.22万台、48.17万台,占全球租赁市场保有量份额的22.85%、47.39%。其中,欧洲十国人均设备保有量为64.7台/十万人,约美国人均数量的50%。2016年,国内高空作业平台保有量约4万台,人均保有量约为2.9台/十万人,不足2013年欧洲十国人均保有量的5%,设备使用拓展空间巨大。

建筑业渗透率攀升是核心,增长空间预计3倍以上

对于未来国内高空作业平台增长空间需从两个维度进行考虑:1.短期看,下游行业周期性波动对于市场需求增量的影响。2.以高空作业平台使用渗透率为基准,对于中长期成长空间的预估;其中,渗透率问题可采用高空作业平台人均保有量作为估算指标。需求周期,可参照近30年来,日本高空作业平台产量波动历史进行分析。

日本近30年来,高空作业平台产量随建筑投资变化呈现明显周期波动性。成熟市场,建造施工是高空作业平台主要应用场景,因此,其市场景气度受建筑投资影响较为明显。近30年来,日本高空作业平台产量经历了三个高增长阶段:1995年-1998年(亚洲金融危机前)、2001-2007年(互联网泡沫危机后,08年金融危机之前)、2011年-2015年(全球金融危机后,欧洲经济危机前),期间日本国内建筑投资实际同比增速均处于阶段性峰值或持续性高位值。

需要注意的事,由于下游其他行业应用需求变化为考虑,且高空作业平台年产量为总计值,未考虑进出口设备数量的影响,因此,在局部阶段,日本高空作业平台产量增速与建筑投资实际同比增速出现一定程度的背离。

我国建筑业总产值同比增速景气回升,对高空作业平台需求增长具有支撑作用。近三十年,日本建筑行业投资呈现显著的周期波动性。相较而言,中国建筑业仍是一个高增长的行业。受三四线城市棚改需求带动,结合房地产行业去库存背景,国内建筑业总产值同比增速回升,2018年第一季度,增速提升至13.17%。建筑业较景气对于高空作业平台需求增长具有支撑作用。

考虑渗透率提升,对于长期成长空间的预估

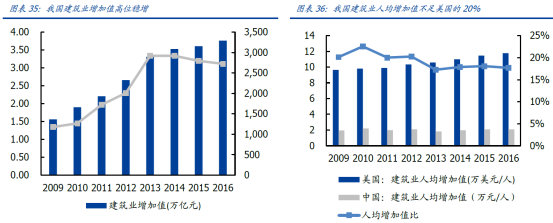

建筑业增加值整体稳步增长,但行业人均增加值显著低于美国。自2009年至今,我国建筑业增加值逐步攀升,整体规模逼近美国,2016年我国建筑业增加值为5666.6亿美元,约为美国同期值的70%。2009-2013年增加值的显著增长主要是依靠就业人数的迅速提升所支撑的,期间,行业人均增加值显著低于美国,且逐步呈现下滑态势。2016年,国内建筑业人均增加值不足美国的18%。

2013年,建筑业就业人数拐点向下,后续行业增加值的提升更需侧重先进设备的投入以提升人均增加值水平。高空作业平台可以有效提升建筑施工过程中高空作业环节效率。据我们测算,美国建筑行业用高空作业平台保有量密度基本维持在54台/千人的水平(仅考虑租赁市场),而中国建筑业行业保有量约为1台/千人,保有密度不及美国的1/50。而随着我国建筑业就业人数的降低,必然要依托高效施工设备提升人均产出水平以促进行业增加值总量的提升。

参照业已成熟的传统工程机械应用市场,中国潜在的高空作业平台消费市需求或可比肩美国。随着人力成本的提升及对施工效率的追求,高效的工程作业设备必将在建筑施工中广泛应用。参照国内传统工程机械应用发展,经历导入期后,国内需求迅速增长,乃至超越美国市场规模。而伴随着行业对于高空作业平台设备定位认知的完善、下游租赁商及制造商体系的成熟,国内高空作业平台需求也将维持高增长态势。

在建筑业核心需求的支撑下,我们预计国内高空作业平台市场将维持当前高增长态势,未来三年,保守估计市场空间合计约130亿元。以“十三五”末,国内建筑业高空作业平台人均保有量达到美国的1/15、1/10、1/5测算,2020年,我国高空作业平台保有量约13.85/20.7/41.54万台,对应未来三年,市场空间分别为127.55/226.41/540.29亿元。

三、竞争优势

国内地位巩固,伴随行业成长确定性强

国内高空作业平台设备正处于导入期,下游包括大型公司、租赁商等多元直接需求。一方面,国内租赁市场体系尚不成熟;另一方面,从下游应用来讲,物流、船舶制造等行业为主要应用场景,对于设备需求具有持久性,公司更多选择直接购置。因此,国内租赁商规模普遍较小。

欧美发达市场,高空作业的需求主要通过租赁方式满足。租赁商代表了行业的需求,向制造商购买设备。同时为终端客户提供设备使用,代表了市场上高空作业平台的供给。

租赁业务的发展,实现高空作业平台用户的零资产添置,有助于降低用户的使用成本,促进其在下游多领域的广泛应用。

当前,欧美市场均培育出高空作业平台租赁巨头,其中,美国联合租赁为全球租赁商龙头,2017年,其设备保有量达12.27万台。同期,国内高空作业平台租赁龙头上海宏信设备保有量仅有5027台,不足联合租赁设备规模的5%,成长空间超20倍。

公司通过成立租赁子公司及寻求租赁商合作双向拓展的方式,积极疏通下游租赁商优质渠道,。2016年6月,公司在上海自贸区成立全资子公司上海鼎策融资租赁有限公司,主营租赁业务、融资租赁业务、跨境租赁业务等。实现由制造平台向租赁、融资平台延伸。与国内租赁商的合作亦较为顺利,2016年11月,公司顺利交付通冠租赁定制的高空车300台;2018年3月,公司与国内高空作业平台租赁龙头上海宏信签署战略合作协议,一期数百台高空作业平台已顺利交付,二期产品正有序生产。

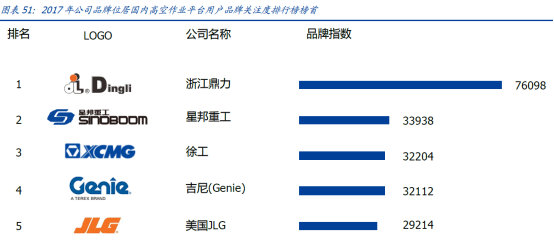

培育市场、打造明星品牌,龙头构建行业隐形壁垒。租赁商成长状况,是高空作业平台产业链发展的节点性问题。公司主动拓展下游,将推动租赁产业加快成熟。且从欧美高空作业平台市场结构来看,租赁模式下,设备采购具有大规模的的特点,因而生产规模大、品牌知名度高的制造商更具有竞争优势。目前,公司产品品牌关注度已远超同行,租赁商覆盖率亦位居榜首,可预见,随着国内租赁市场模式的成熟,公司将优先受益。向下游租赁行业的拓展,是公司增强品牌粘性、实现产品放量的有效途径。

从欧洲至美国,牢牢把握全球需求最大的市场

公司早期海外开拓以欧洲市场为主。2014年,土耳其经销商MAKSER、德国经销商PB分别为公司第一、二大客户,两者合计收入占公司当期海外营收14.73%。且当期土耳其经销商NETMAKMETALMAKNESAN.TIC.LTD为公司第六大海外客户。目前,公司和Magni共同设立海外唯一的研究机构——鼎力欧洲研究中心,进一步完善欧洲市场布局。

从历史业绩看,美国市场销售收入波动明显。公司在美国市场的历年销售情况差别较大,2012年美国经销商BALLYMORECOMPANY为公司第一大客户。2013年,2014年美国市场表现平淡。2015年,公司先后接到美国第一、二大家居建材超市合计2777台门架式高空作业平台订单,估算合同金额超5000万元,市场需求再次亮眼。

巨头垄断生态下,收购资产另辟蹊径求突破。相较欧洲市场,美国高空作业平台产业生态更为成熟,本土孕育出世界级设备制造商及租赁商,行业垄断性高。巨头Terex高空作业平台收入近20亿美元,经营规模约鼎力的19倍。公司收购美国本土制造商CMEC后,获得对接租赁商的优质销售渠道,将打开北美市场新局面

新兴市场可切入性较强,需求聚沙成塔值得期待。新兴市场是公司产品海外输出的重要对象。2014年,公司前十大客户中,新兴市场客户达6家。从规模来看,新兴市场单体量需求较小,但具有聚沙成塔效应;从竞争格局来看,新兴市场进入门槛低,可切入性较强。

结合公司披露的历史主要客户销售额及海外客户地域分布看,不难发现,欧洲是公司最早开拓的海外市场,布局逐渐完善;美国市场逐步成为公司主流外销市场,战略地位突出;亚太新兴需求较旺盛。

四、未来看点

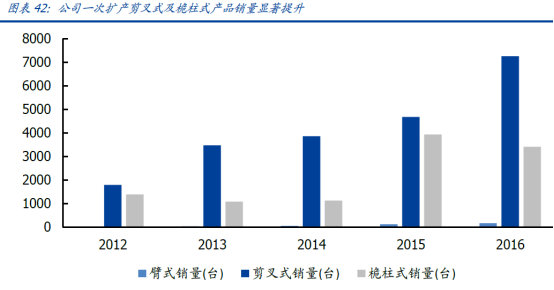

一次扩产,剪叉式+桅柱式产品销量翻倍

公司一次产能扩张,主要是剪叉式及桅柱式产品产能增加,销量翻倍带动业绩高增长。2016年,公司臂式、桅柱式产品销量分别为7260台、3417台,分别为2014年同期销量的1.88倍、3.03倍。产能释放助力下游旺盛需求兑现,2016年及2017年前三季度,公司营收同比增速分别达45.09%、74.25%。一次扩产预期得以验证,公司产能利用率逐步缓解回落至107.08%、100.09%区间。

二次扩产,抢滩臂式产品市场

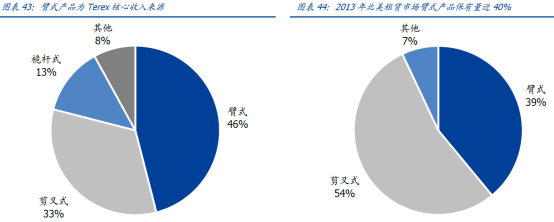

二次扩张,抢占臂式高端产品市场值得期待。欧美成熟市场,臂式产品保有量与剪式产品保有量之比约为4:5。从国际高空作业平台制造巨擘Terex营收看,高端臂式产品为其收入核心来源,2016年,其占总营收份额达46%。从北美高空作业平台成熟租赁市场分析,臂式产品保有量亦近40%。据精英智慧统计,目前国内成熟租赁商剪叉产品占比达77%,对标欧美市场,国内臂式产品增量空间较大。

国内下游建造工程用高空平台需求的增长,是臂式产品存量提升预期的关键。臂式高空作业平台主要使用与外伸式中高高度作业,高层建筑施工场景对其需求较为旺盛。2013年,美国高空作业平台应用于建造工程的比例为65%,与其租赁市场39%的臂式产品保有量份额相呼应。

我国高空平台应用场景逐渐丰富,由导入期的船舶建造施工向厂房建设、物流/超市、场馆、机场/火车站及房屋建设多元化发展。据精英智汇统计,国内房屋建设、酒店及场馆建设高空作业平台覆盖率分别为16%、24%,57%。随着高空作业平台向中高层建造工程场景的渗透,国内臂式高空作业平台需求增长具有坚实支撑。

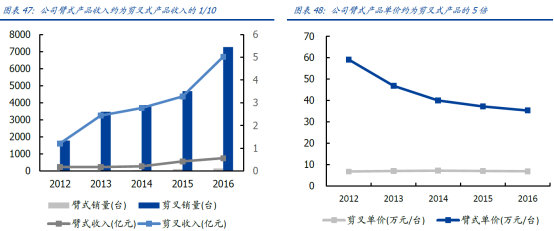

臂式产品因技术复杂仍由国外厂商垄断,进口替代想象空间美满。国内高空平台生产公司主要集中于剪叉式产品的研发,公司是为数不多能生产臂式高端产品的制造商之一。且从公司营收结构看,臂式产品销售收入仅为剪叉式产品的1/10。臂式产品的单价约超

剪式产品单价的5倍,公司二次扩产,定位具有确定性需求的高端臂式产品,中长期看,有望创造公司营收高增速支撑点。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院