交运设备系列之:新坐标

一、公司简介

杭州新坐标科技股份有限公司主要从事精密冷锻件的研发、生产和销售。公司主要产品包括气门组精密冷锻件、气门传动组精密冷锻件以及其他精密冷锻件等,产品目前主要应用于汽车、摩托车发动机的配气机构。

主营业务

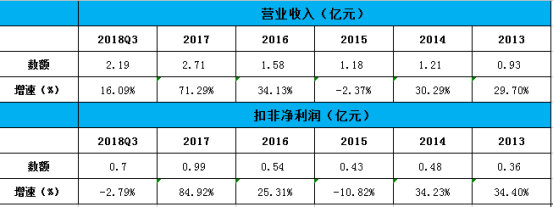

主要财务指标

控制股东:杭州佐丰投资管理有限公司(持有杭州新坐标科技股份有限公司比例:51.43%)

实际控制人:徐纳、胡欣(持有杭州新坐标科技股份有限公司比例:30.86、24.47%)

二、行业简介

全球汽车市场平稳增长冷锻件需求保持平稳

2012年-2017年,全球汽车产销量年均增速为3.4%和3.7%,下游汽车市场稳定增长,保障冷锻件需求平稳增长。2011年,全球汽车行业冷锻件需求量为360.2万件,2016年增加至413.28万件,稳步增长的需求为公司开拓海外市场提供良好契机。

自主品牌强势崛起冷锻龙头率先受益

2017年,中国汽车产销量是2901.54万辆和2887.89万辆,同比增长3.2%和3%,依旧是全球最大的汽车市场。汽车冷锻件市场需求平稳增长,需求量从2011年的82.89万吨提升到2017年的130万吨。我国汽车行业发展迅猛,冷锻件需求不断提升。国内冷锻件企业大量引进国外先进生产设备,技术快速成熟这拉动冷锻件行业发展。随着政府、企业和社会对科技创新和节能减排的投入大幅增加,冷锻件在汽车车身比重会逐渐增加,也将推动汽车行业对冷锻件需求的增长。

中国经济继续保持平稳增长,人们收入水平不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均GDP和汽车保有量国际横向比较看,中国中长期汽车市场仍拥有较大增长潜力。从短期市场走势看,考虑宏观经济增速继续回落、汽车产业转型升级等因素,2018年中国车市保持低速增长态势。2018年购臵税政策退出也会影响短期终端需求,我们预计乘用车市场销量有望实现3%左右的增长。2017年,自主品牌乘用车共销售1084.67万辆,同比增长3.02%,占乘用车销售总量43.88%,市占率比上年同期提升0.69个百分点。中国品牌中排名前十的企业总销量达938.01万辆,占中国品牌企业合计的86.48%。

面临汽车消费需求增速放缓压力,汽车产业新一轮行业的重构悄然开始,汽车行业巨头排序出现明显调整。凭借迎合时代潮流的优秀产品和脚踏实地的企业战略,自主强者杀出重围,尽享汽车产业发展造就的市场红利,如吉利汽车排名迅速攀升,2013年尚不能进入行业前十名,2017年销量已跻身行业第六位。

三、竞争优势

国际化竞争练就过硬技术奠定国内冷锻技术龙头

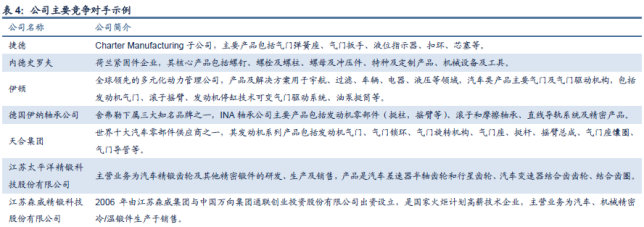

冷锻技术主要应用于汽车、军工、航天航空、机械、仪表、轻工、船舶等领域,不同行业零部件在形状、性能、用途等方面千差万别。公司产品主要竞争来自国外冷锻件公司,公司具备较好的成本控制优势。公司拥有自主知识产权,可与国际公司同台竞争,公司是大众体系内液压挺柱与滚轮摇臂产品的合格中国供应商,并逐渐进入欧美市场。

优质客户强势发展持续拓展潜力客户

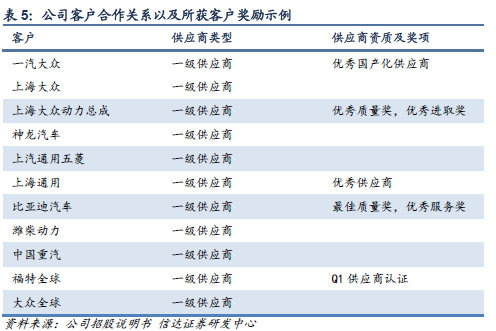

公司已成为上汽大众、一汽大众、上汽通用五菱,长安福特、上海通用、比亚迪等国内汽车企业供应商。从2014年开始,公司开始积极拓展海外业务,已成为福特全球、大众全球的境外一级供应商。2016年,公司取得福特Q1供应商认证资格,进入福特全球供应商体系,公司获得德国大众欧洲市场液压挺柱定点项目。2017年,公司新增吉利汽车、广汽集团、一汽轿车、北汽轿车、墨西哥大众等多家车企发动机零部件定点。客户资源优势进一步巩固,潜力客户资源保障公司强势增长。

2016年1-6月,公司前五大客户分别是一汽大众、长安汽车、上汽通用五菱、上海大众动力总成、比亚迪,前五名客户营业收入占总营收比重达到54.68%。2017年,前五名客户销售总额是20,028.42万元,占年度销售总额的73.92%。公司与主要客户合作关系紧密稳定,为企业持续健康发展提供保障。

四、未来看点

冷锻件募投建设项目逐步实施,规模效应逐步显现

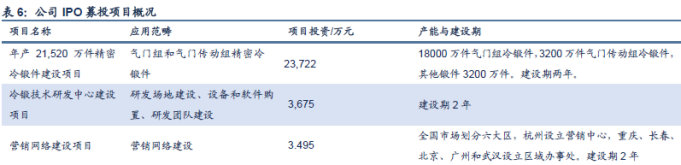

2017年2月,公司成功登陆上海证券交易所,首次公开发行人民币普通股(A股)1,500万股,募集资金净额为21,050万元,为公司后续发展提供有力资金保障。公司“年产21,520万件精密冷锻件建设项目”和“冷锻技术研发中心建设项目”正在稳步推进。公司规模经济效应有望持续释放,生产成本有望进一步下降,传动组精密冷锻件产品市场份额将稳步提高。

海外生产基地有序推进,全球市场打开广阔增长空间

自2014年起,公司将目光拓展至全球市场。2017年公司实现海外营业收入197.59万,占营业收入比重为0.73%,海外市场业务顺利启动。2017年7月公司新设全资子公司-新坐标(欧洲)有限公司,2018年2月,公司投资设立墨西哥公司。海外生产基地有序推进,有望进一步拓展国际市场业务,公司综合竞争力将进一步提高,利于公司长远可持续发展。

拓展延伸航天航空与电动工具新市场

在航天航空制造市场,航天系统要求大量尺寸小、精度高、材料特殊的部件。公司拥有高质量、高效率以及可精确塑性的成套装备,可以匹配高质量元件需求。公司未来发展路径清晰,公司航空航天业务有望成为新的盈利增长点。

除航天航空领域外,电动工具是精密冷锻件的又一应用领域。电动工具产品技术标准较高,公司开始拓展电动工具市场业务。公司电动工具业务营业收入从2013年的14.46万元增长至2015年的40.81万元,销售占比平稳上升。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院