5G系列之:飞荣达

一、公司简介

深圳市飞荣达科技股份有限公司主要从事电磁屏蔽及导热器件的研发、设计、生产与销售,能够为客户提供电磁屏蔽及导热应用解决方案。公司主要产品包括电磁屏蔽器件和导热器件。公司是国家标准化委员会屏蔽材料技术委员会成员单位,是国家标准《工业用电磁屏蔽织物通用技术条件》(GB/T30139-2013)起草单位之一。此外,由公司参与编制,目前正在报批中的国家标准有《平面型电磁屏蔽材料通用技术要求》、《电磁屏蔽塑料通用技术要求》、《电磁屏蔽吸波片通用规范》。

主营业务

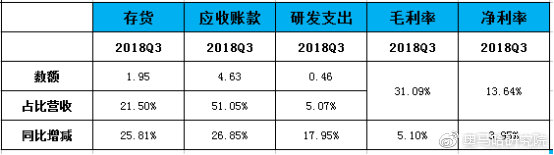

主要财务指标

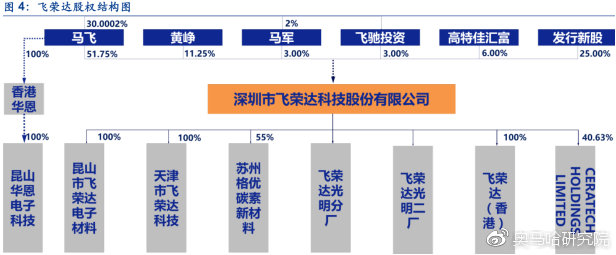

股权结构

实际控制人:马飞(持有深圳市飞荣达科技股份有限公司比例:51.66%)

二、行业简介

电磁屏蔽及导热产品是通信设备必需品,国产化率亟待提升

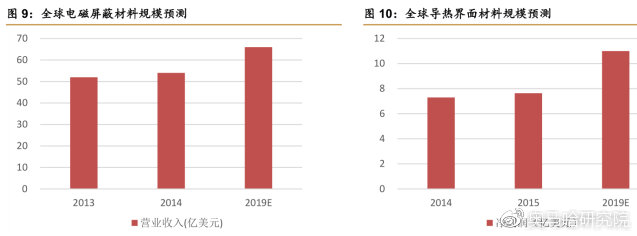

电子屏蔽及导热材料和器件广泛应用于通信设备等电子产品,帮助解决电子设备正常散热的问题。未来行业下游电子产品的发展趋势是用户对产品的速度要求更高,结构要求更精密,产品会配置更多内置无线设备,更大更清晰的屏幕,更高的性能。下游电子市场的快速发展,将带来电子屏蔽器件和材料的巨大需求。根据 BCC Research 的预测,全球 EMI/RFI屏蔽材料市场规模将从2014年的54亿美元提高到2019年的66亿美元,复合增长率为4.4%,而全球界面导热材料的市场规模将从 2015 年的 7.64 亿美元提高到 2020 年的 11 亿美元,复合增长率为 7.1%。

行业具有多重进入壁垒,维持高毛利水平。首先,电磁屏蔽材料和导热材料行业属于技术密集型行业,行业更新迭代迅速,要求持续研发投入和深厚的技术积累,形成了行业壁垒;其次,一般电子产品的品牌商对都会建立供应商认证体系,在合作开始之前对于潜在的零配件供应商进行产品质量审核,并且保持长期合作,因此形成供应商壁垒;再次,电子产品欧洲地区设有 CE 认证、ENEC 认证,美国设有 UL 认证,跨区域认证形成国际壁垒。高壁垒将形成较为稳定的市场格局,上游供应商供货维持稳定价格,因此行业毛利率维持高水平。

行业国际竞争格局稳定,国内逐渐崛起。国际市场上,3M、莱尔德、顾美丽等大厂凭借品牌优势和研发能力在国外市场分别占有一席之地,国内厂商仍望尘莫及。国内市场方面,我国电磁屏蔽及导热领域起步较晚,失去先发优势。但近年来市场需求不断提高,国内企业迅速成长,少数企业逐渐具备了研发能力,形成品牌效应及规模优势并积极向电子屏蔽及导热应用的解决方案商转型,形成自主品牌并且得到终端客户的认证。

公司较早进入电磁屏蔽及导热材料领域,成长为自主研发型企业。2000年至2005 年,公司主要靠对国外领先产品的简单开发满足客户要求,产品包括金属屏蔽及导热界面器件,导电布衬垫等。2006 年,公司开始进行自主研发生产铍铜簧片、导电布衬垫和金属屏蔽罩等系列电磁屏蔽产品,打破了国内无自主研发电磁屏蔽产品的僵局,部分替代了国外大牌产品。2009 年,公司研发导电塑料和导电硅胶材料并成功开发在导电粒子的分散并具有高可靠性和良好导电性能的配方。2010 年开始,公司在电磁屏蔽材料及器件、导热材料及器件领域已经可以进行提供完整的设计生产服务解决方案,产品种类丰富多样,行业内保持技术领先。2015 年,公司通过控股苏州格优进入导热石墨膜领域。凭借持续不断的研发和低价策略,公司先后成为华为、戴尔的供货商,在国内外具有非常高知名度。2014 年以来公司主营电磁屏蔽材料及器件收入一直维持较高增长,特别是 2017-2018 年,公司通过拓展新客户增加业绩,增加老客户供货稳定增长,有力提升了公司产品销量。

5G发展进入快车道,通信设备领域电磁屏蔽和导热材料需求提升

目前移动通信正在进入 5G 时代,我们认为传统宏基站数量增加、小基站及物联网的建设将会带动电磁屏蔽和导热材料的需求。根据 ITU(国际电信联盟)的愿景,5G 的应用场景应划分为增强型移动宽带(eMBB)、大连接物联网(mMTC)和低时延高可靠通信(uRLLC)三类。我国 IMT-2020(5G)推进组在带宽、时延和覆盖范围等方面确立了 5G 的 8 项技术要求。要达到 5G 应用场景的要求,则需要一组关键技术来实现——包括大规模天线阵列、超密集组网、新型多址、全频谱接入和新型网络架构。

目前 4G 持续演进,5G 时代即将到来,通信设备领域应用仍将在公司营收中扮演重要角色,并将接棒消费电子应用成为公司新的业绩增长点。时代即将到来,通信设备领域应用仍将在公司营收中扮演重要角色,并将接棒消费电子应用成为公司新的业绩增长点。目前,全球通信行业正处于 4G 向 4.5G、5G 过渡的阶段。此前,工信部和发改委已经明确下达了 2020 年实现 5G 规模商用的任务。

根据 3G、4G 的发展经验,在 5G 建设前期(2018-2019 年)基站设备和材料投资或将率先启动。我们认为在 5G 时代,宏基站建设数量将会多于 4G 时代,同时通信设备的复杂度和价值量也将提升。5G 商用后,小基站的建设需求将与 5G 宏基站的建设相叠加,同时物联网建设将进一步深化,金属簧片等电磁屏蔽器件及导热材料的需求将进入超长景气周期。

三、竞争优势

从简单加工到自主研发,提供一站式解决方案

目前,公司主要产品为电磁屏蔽材料及器件、导热材料及器件和其他电子器件。其中,电磁屏蔽材料及器件主要包括导电塑料器件、镀镍碳纤维、导电布衬垫、金属屏蔽器件,导电硅橡胶及吸波片等;导热材料及器件主要包括导热塑料器件、导热界面材料及石墨片等;其他电子器件主要包括单双面胶、保护膜、标识产品、绝缘片、防尘网、簧片等。公司优势是产品线齐全,能满足客户一站式采购的需求。

公司新进入石墨片(导热材料)生产领域。石墨片是一种均热产品,主要应用范围为手机、平板、笔记本电脑、无线充电等。公司具有相对市场较为领先连续生产的技术。根据公告披露,公司目前石墨片产能约 15 万平/月,石墨片产能后续也会进一步扩大。

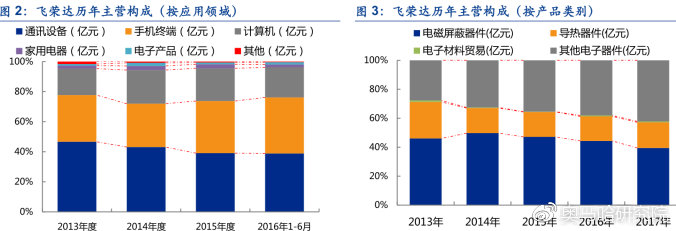

公司的主要收入来源主要是电磁屏蔽材料和器件业务。2016 年,公司电磁屏蔽材料及器件占总营收的 39.44%,导热材料及器件占总营收的 17.73%,其他电子器件占总营收的 42.06%。公司产品种类丰富,广泛应用于通信设备、智能手机、电子计算机、数据中心、汽车电子、家用电器等领域。2016 年上半年,公司应用于通信设备、手机终端、计算机三大领域的产品收入合计占总营收的 90%以上。

公司5G天线振子技术领先,具有独特技术方案优势

在 1G 模拟通信的时代,当时移动用户很少,天线形态比较简单,主要是杆状的全向天线。在 2G~4G 的发展过程中,移动基站天线不断实现突破。在形态上,天线从全向的棍状天线依次演化成定向单/双极化天线、电调单/双极化天线、双频电调双极化天线到多频双极化天线等。

在 2G~3G 时代,天馈系统多为单频和双频天线简单叠加,天线以 2 端口为主。4G 时代已经出现了多频天线,工作频段涵盖了上述所有制式的,对应为多端口天线,包括 4T4R、8T8R的(8 端口)MIMO 天线(备注:2T2R 指 2 组接收天线和发射天线)。

为了应对 5G 天线振子的性能要求,飞荣达提前多年研发布局,创新开发出了“ 改性塑料+ +选择性电镀”工艺的全新一代非金属天线振子解决方案,即采用塑料材料,用注塑成型的方式一次将复杂的形状制造出来,利用表面沉积技术使塑料表面金属化。塑料在保证使用功能的同时,减轻了产品的重量,减少了危险过程工序,而且节约了成本。现阶段,公司为 5G准备的天线振子已经基本完成前期的各项验证工作,并且具备量产条件。因此,在未来 5G四种天线振子候选方案中(钣金振子、铸造振子、贴片振子、塑料振子),公司塑料天线振子具有独特技术方案优势。

四、未来看点

数据中心发展空间巨大,利好电磁屏蔽和导热材料

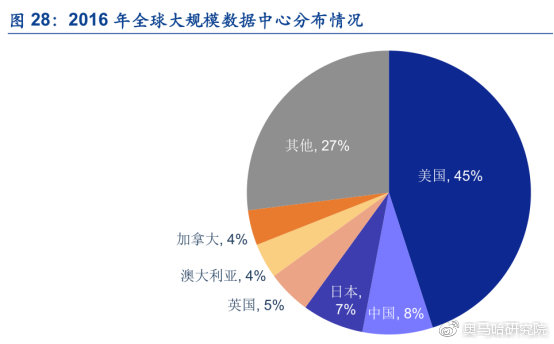

近年来,物联网、云计算和大数据等业务的快速增长推动了大容量和高带宽的数据中心的大规模建设。截止于 2016 年 12 月,全球超大规模数据中心数量已近 300 个,其中,45%的数据中心在美国,中国排名第二,占比 8%。IDC 预计未来三年中国数据中心市场规模将持续上升,2019 年将接近 1900 亿元。随着 5G 网络逐步落地,边缘计算技术和物联网将成为IDC 需求持续增长的驱动力。

云计算将继续成为 IDC 建设的核心推动力。根据 IDC 的报告,2017 年全球公有云的支出为1072 亿美元,2013 年公有云的支出则为 474 亿美元,2013-2017 年均复合增速为 23.5%。云计算整体采用率仍然不高,未来渗透空间很大。根据 451Research 对全球 451 名客户的调查,截止 2016 年 12 月,全球只有 31%的客户深度的应用了云计算,浅度采用云计算模型客户达到了 31%,剩下 38%的客户处于测试和评估云计算的阶段。在 451research 的企业 IT 开支情况调查中,有 44%的客户计划增加云计算的开支。根据美国公司 Clutch 对 300家企业的调查,大约 90%的企业计划维持或者加大在云计算领域的支出。

根据 IDC 预测,全球数据中心数量在 2017 年将达到 840 万座,2012-2017 年全球数据中心年平均复合增长率为 17.39%,中国为 39.57%,增速远高于国际水平。2015-2016 年,中国IDC 市场延续了 2014 年 3G/4G 跨界时代的高增长态势,市场总规模达到 518.6 亿元。相较于美国,目前,我国的数据中心主要是中小型数据中心,大型和超大型数据中心处于上升趋势,发展空间巨大。

目前,公司已经在数据中心领域的开展了相关业务。公司的电磁屏蔽和导热产品主要应用于数据中心的服务器上,服务器一般每 2-3 年左右需要更换一次,其中导热材料比屏蔽材料的需求更多。

现阶段,公司通过竞标拿到 Facebook 的订单,也是目前唯一通过认证的供应商。Facebook拥有 8 个数据中心,每个数据中心有 8 万台服务器,根据服务器大小和性能的不同,每个服务器需要几百元不等的电磁屏蔽和导热产品,市场空间较大。

IPO 募投建设新厂,产能大幅扩张带来业绩提升

公司产品应用领域广泛,面对通信、消费电子等下游客户旺盛的需求,公司生产规模受限,产能已经明显不足。除了优化生产工艺、改善生产流程以外,公司通过 IPO 募投项目建设新厂,解决产能瓶颈。

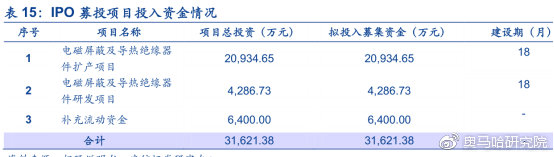

公司 IPO 募投资金合计 3.16 亿元,其中 2.09 亿元用于电磁屏蔽和导热绝缘器件扩产项目。根据公告披露,现阶段深圳光明新区工厂建设已经完成,正在进行后续的验收和装修。根据建设期计划,2018 年公司产能将开始逐步放量,我们预计将拉动公司业绩继续增长。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院