5G系列之印制电路板:沪电股份

公司简介

公司前身昆山沪士于1992年4月成立,创始人为吴礼淦。当时昆山沪士是昆山市成立最早的大型台资企业之一。

公司自成立后一直致力于印刷电路板(简称PCB板)的研发设计和制造,公司多层PCB销量在我国已多年名列前茅。2010年公司在深交所中小板成功上市。以高端通信PCB板为主导,中高阶汽车板为补充,广泛应用于通讯设备、汽车、工业设备等各领域,已成为国内领先的端中高端PCB厂商。

主营业务:

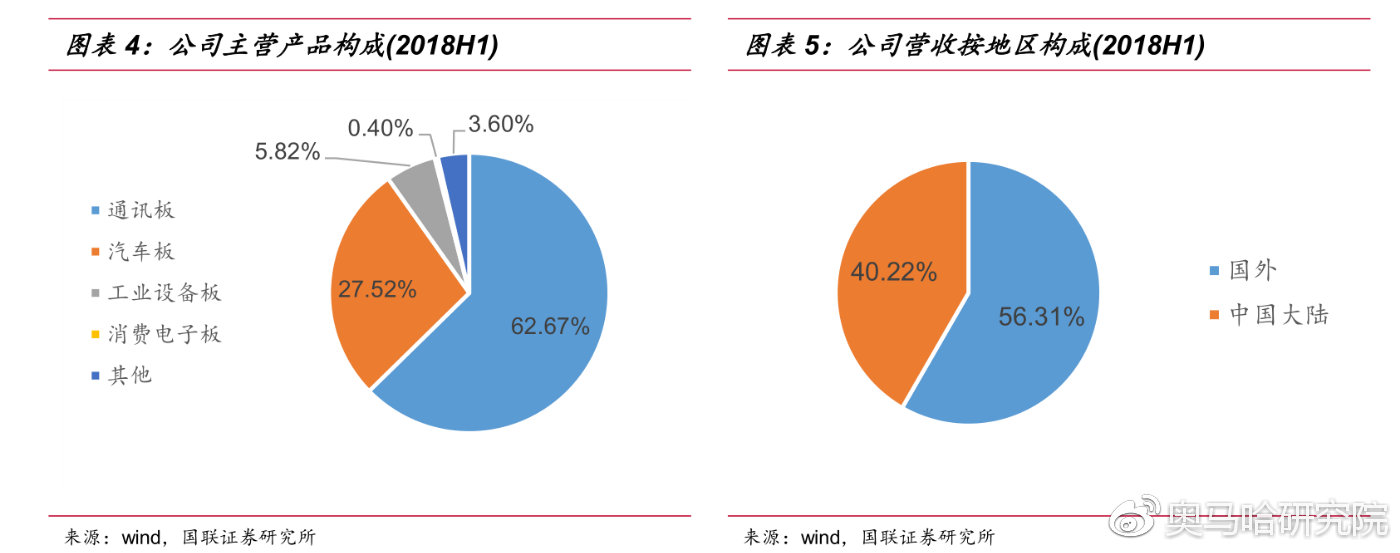

公司主要生产单、双面及多层印刷电路板、高密度互连积层板(HDI)以及电子设备用连接线和连接器。2017年,公司PCB板业务收入占总营收的97%。

公司产品以14-28层高端通讯板、高阶汽车板为主导,以工业设备板为辅,目前企业通讯板是公司最主要的营收来源。

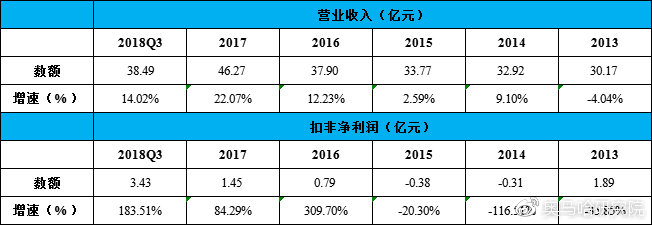

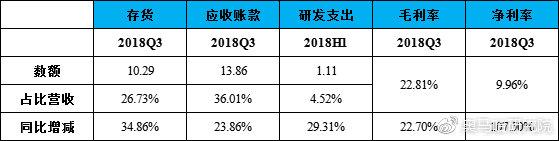

主要财务数据:

股东研究:

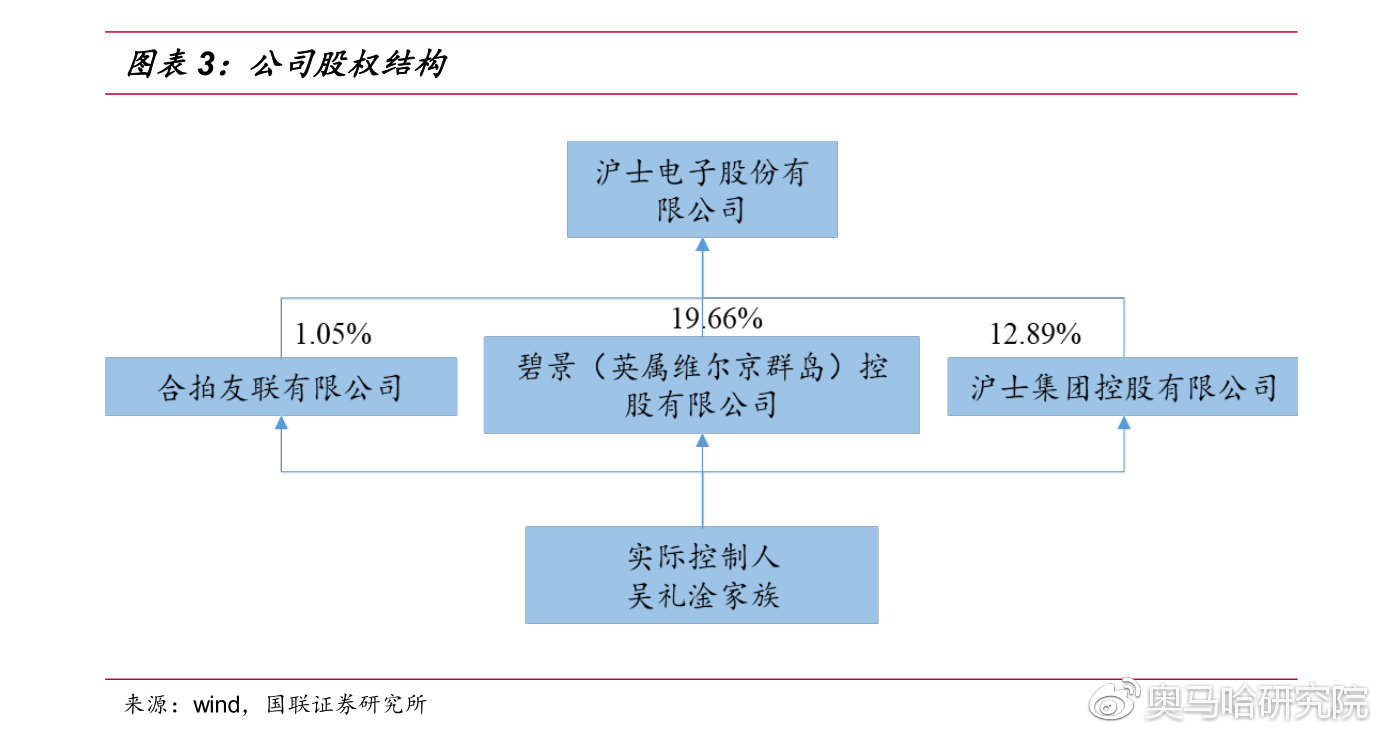

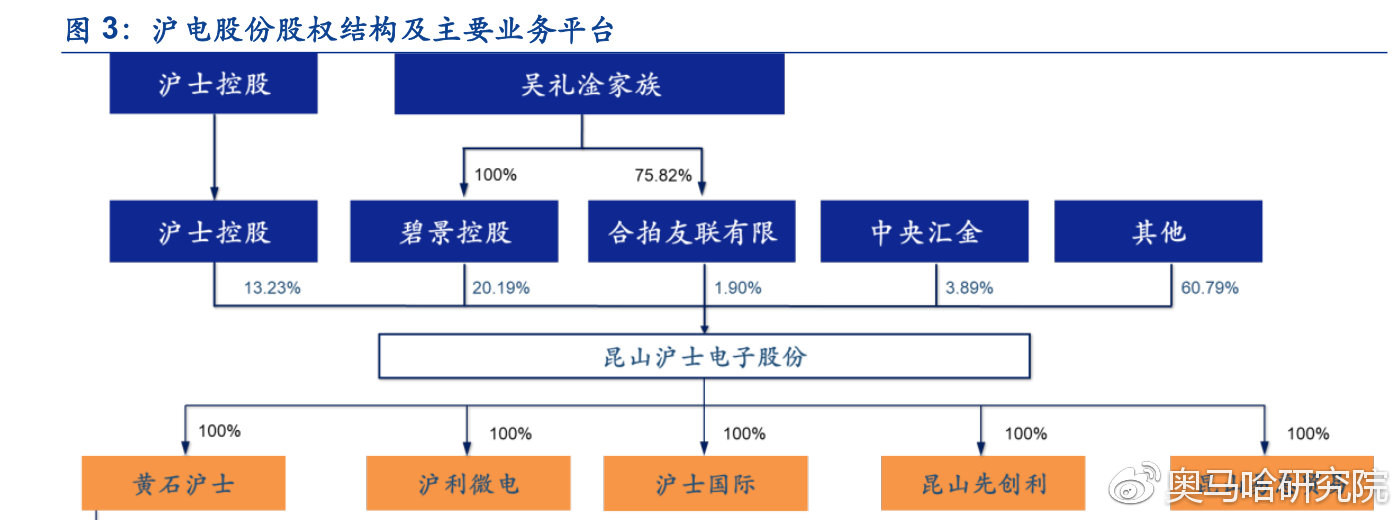

公司属台资企业,前十名股东中BIGGERING(BVI)HOLDINGSCO.,LTD.(碧景控股)、WUSGROUPHOLDINGSCO.,LTD.(沪士控股)HAPPYUNIONINVESTMENTLIMITED(合拍友联)合计持股33.6%,其实际控制人均为中国台湾吴礼淦家族。

创始人吴礼淦先生是台湾PCB行业先驱。吴礼淦、陈梅芳夫妇于1978年5月在台湾创设楠梓电子(吴氏电子公司),1991年楠梓电子在台湾交易所上市(2316.TW)。在成立之初,楠梓电子仅能生产单、双面PCB板,用于当时较简单的附加卡、主机板产品。经过了数十年的发展,楠梓电子逐步掌握了生产高多层线路板、高附加值通讯模块载板的工艺,见证了台湾PCB行业的成长。

行业简介

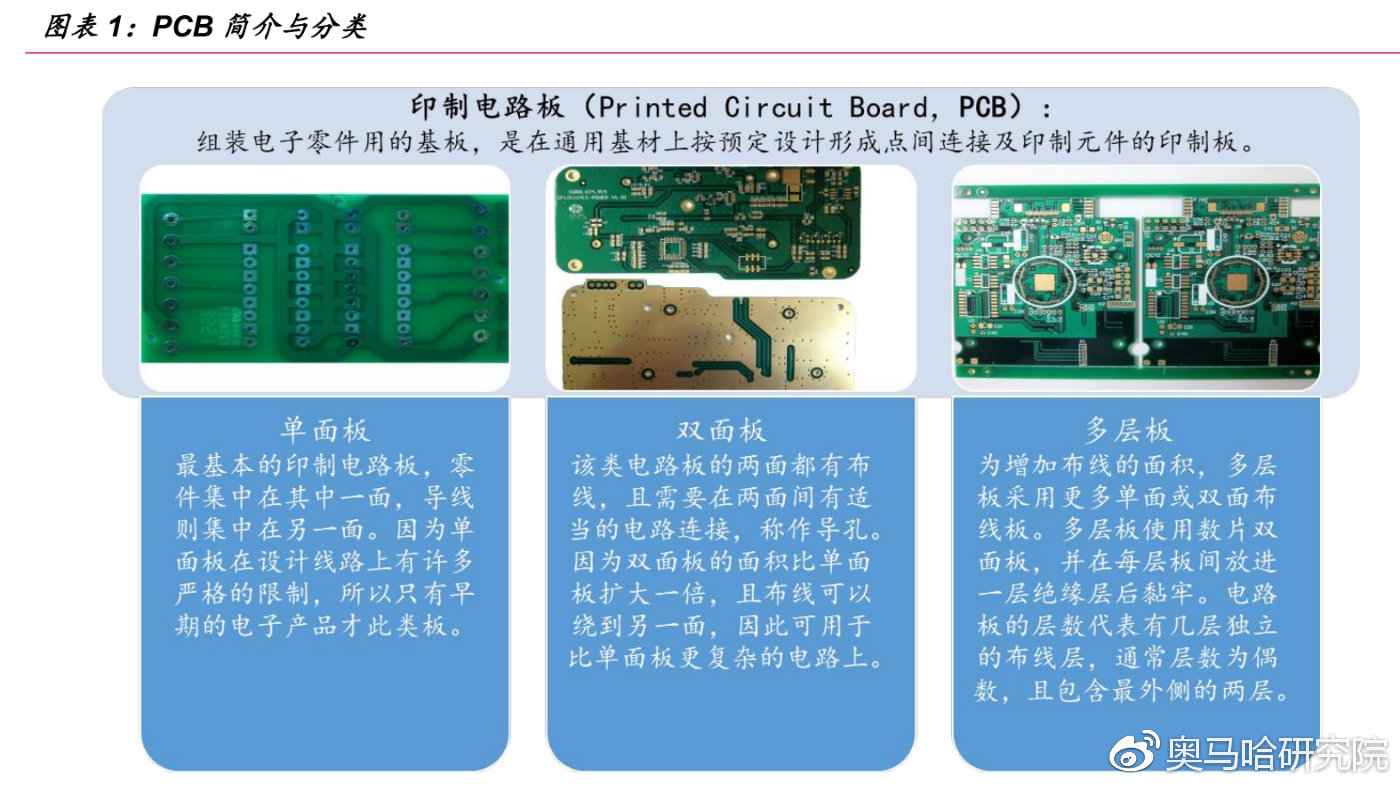

印刷电路板(PrintedCircuitBoard,PCB),是指在基材上按照预先设计好的形成点间连接和印刷元件的基板。PCB的功能就是让电子元器件按照预定电路连接(就是关键互连件),因此PCB的可靠性直接影响设备整机的质量。目前,PCB并无替代品,绝大多数电子设备及产品均需配备,因此PCB被称为“电子系统之母”。

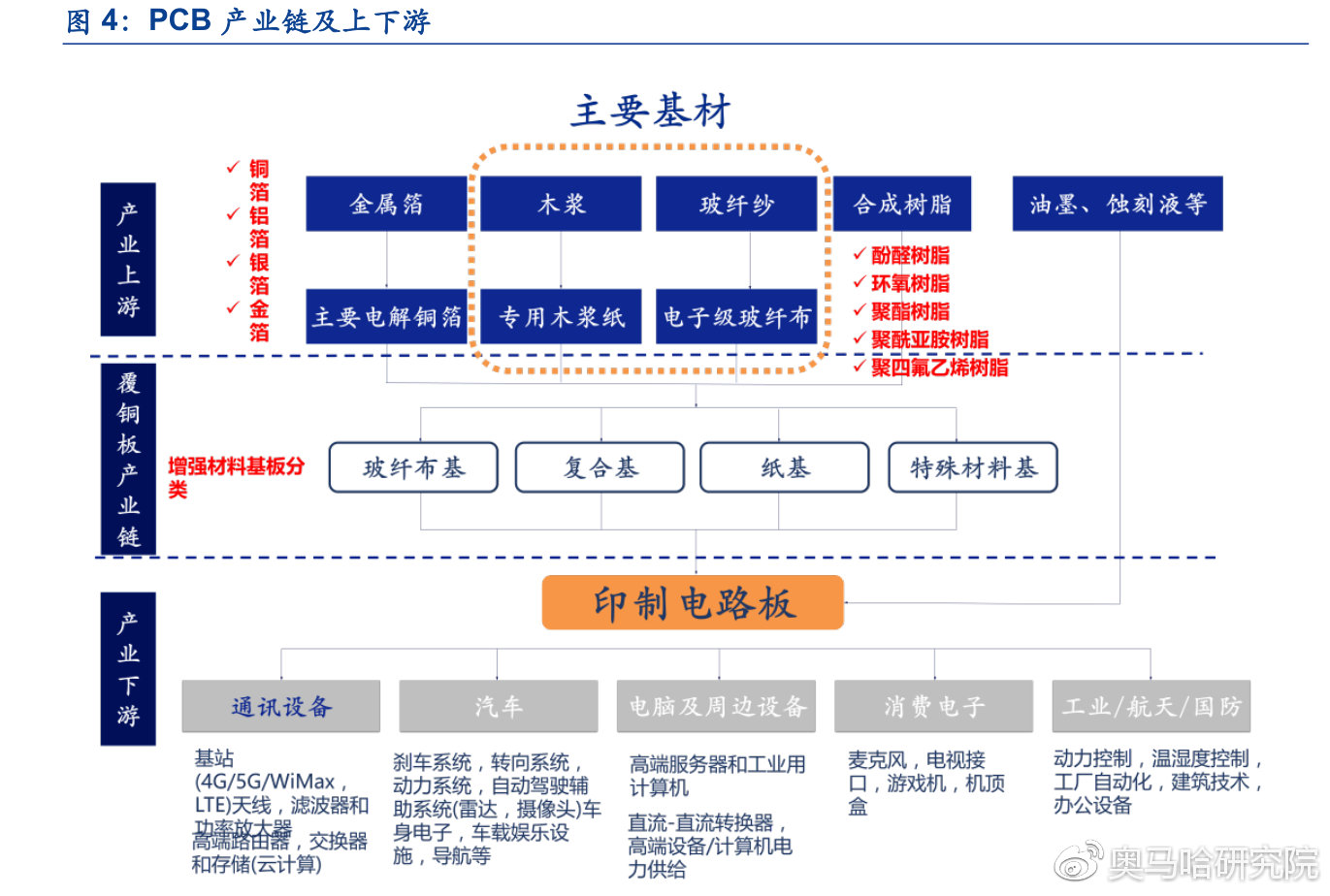

PCB及其上游产品覆铜板均属于电子信息产品制造业,是我国重点发展的基础产业。

PCB的上游原材料主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料。PCB制造具有加工业的属性,主要附加值来自于其核心工艺和质量控制能力。一般来说,PCB行业原材料成本占总营业成本50%以上,是对PCB企业毛利空间影响最大的一部分。

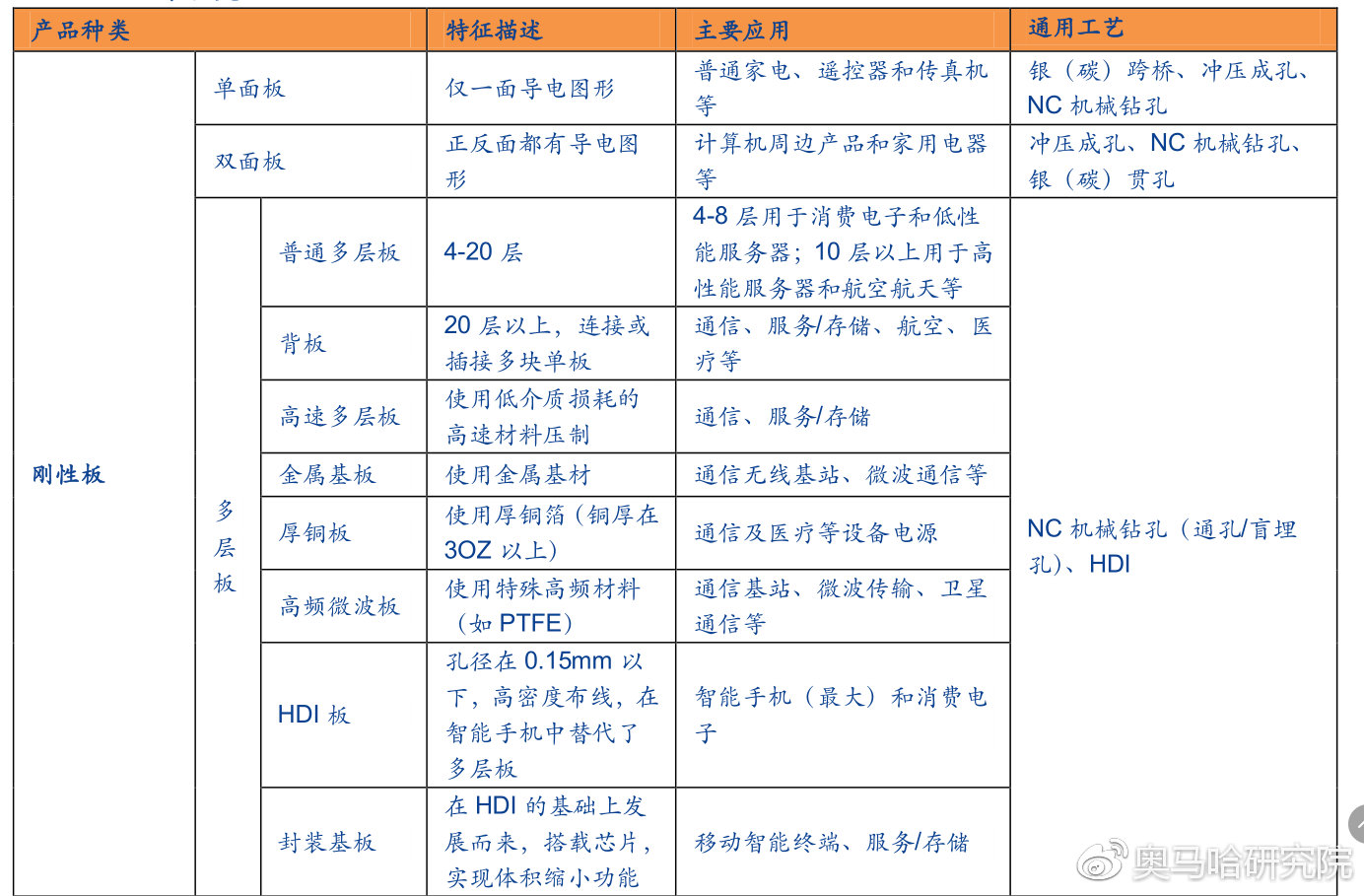

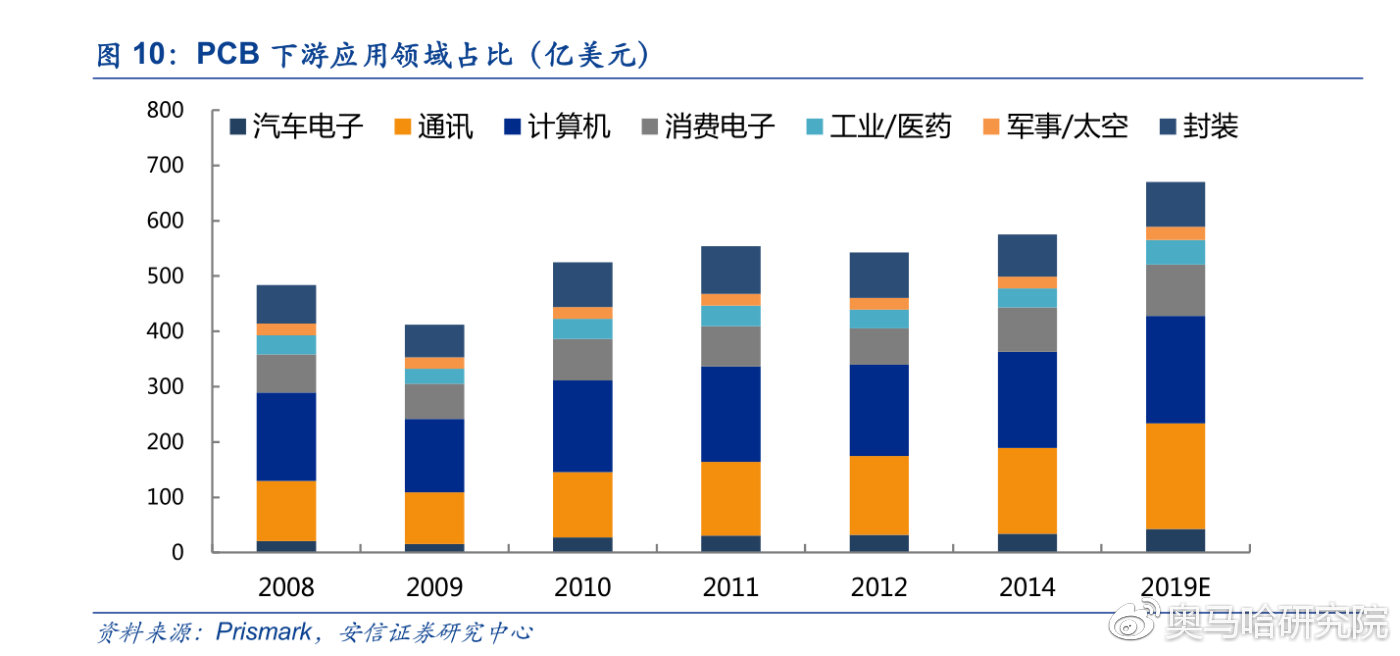

PCB按照产品属性有多种分类方式。若按照物理性质分,PCB可以划分为刚性板、挠性板(FPC)和刚挠结合板三种类型。按照所用芯板(覆铜板)的层数,又可以划分为单面板、双面板和多层板等。PCB行业下游应用领域相当广泛,主要包括通信设备、计算机、消费电子和汽车等。

根据Prismark统计,2016年通讯设备、计算机和消费电子对PCB的需求量分别占总需求的28.8%、26.5%和14.3%,合计达70%,是对PCB需求最高的三大领域。其中,通讯设备PCB是需求比重唯一逐年增长的领域,从2011年的24.1%增长至2016年的28.8%,年平均复合增长率为3.63%。

竞争优势

1、占据通讯PCB领域龙头地位

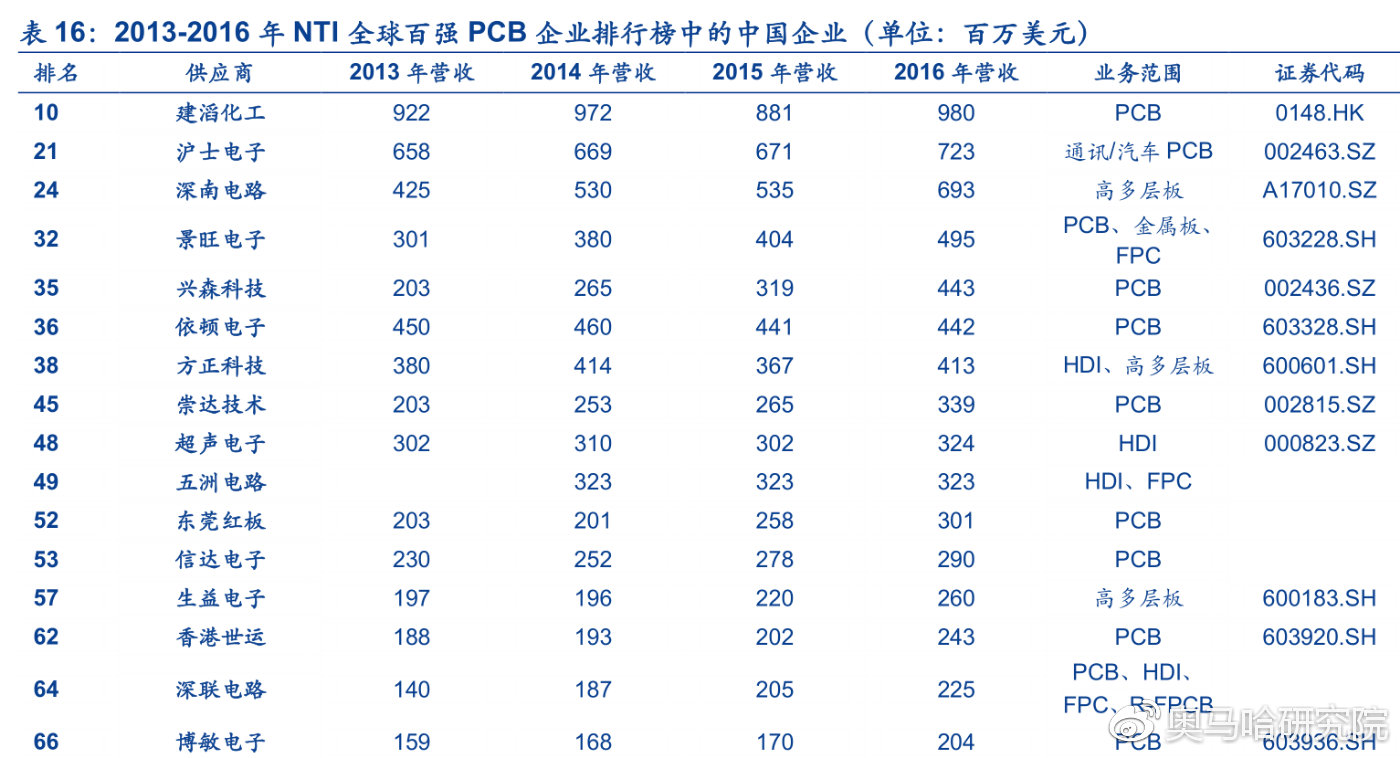

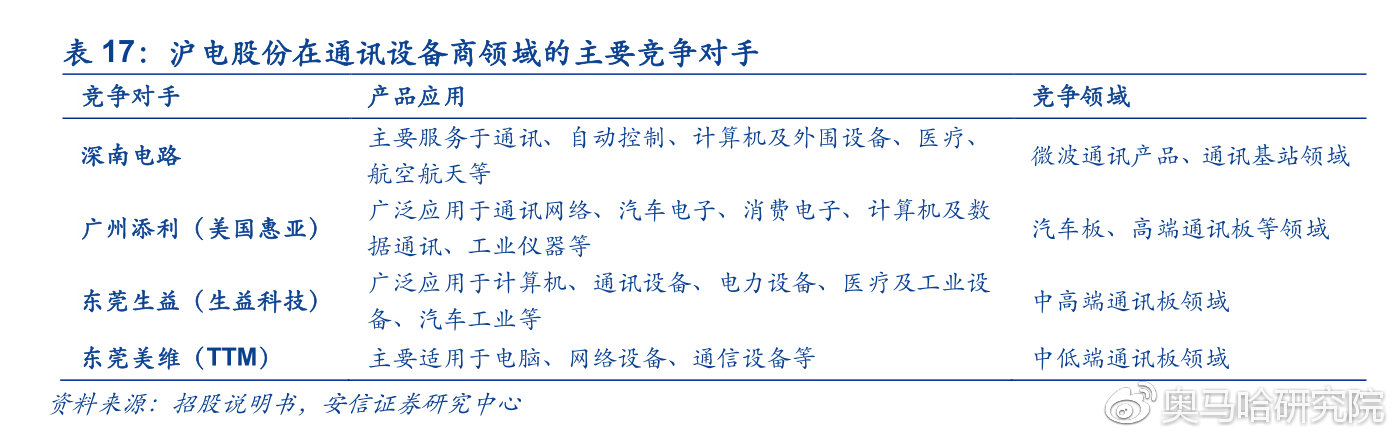

2016年,沪电股份的营收规模排名全球第21位、中国第2位,目前在通信板领域的主要竞争对手是深南电路。未来随着5G投资高峰的到来,预计二者的市占率将继续提升。

根据NTI的口径,目前公司在中国PCB企业中排名仅次于建滔化工,高于深南电路。在4G周期,深南电路客户主要以中兴、华为为主,沪电股份则以华为、诺基亚为主。华为对深南电路产品的采购额略高于沪电股份(见下图)。预计在5G通讯设备用PCB领域,深南电路和沪电股份仍是直接竞争对手,将继续各占半壁江山。

2、产业链的壁垒

通讯设备PCB相对于其他下游领域更难进入,客户认证是一大门槛。通信设备PCB客户认证比其他电子产品更复杂、认证周期更长。供应商环保、品质、稳定性要求的认证从开始到下单一般需要2-3年的时间。

设备商的PCB产品认证一般分为三类:1、针对全厂管理的认证(品质系统、文件管控、现场管控、环保、安全生产等认证);2、产线认证(如卡板、背板生产线的认证)3、板号认证(单个型号、单个产品的质量认证);越是基础的材料对基站可靠性的影响越大,越是要经过时间的考验。

获得互认后,设备商和供应商将在整个周期内形成紧密牢靠的合作关系,这成为了通信设备PCB板的一大门槛。

3、客户优势

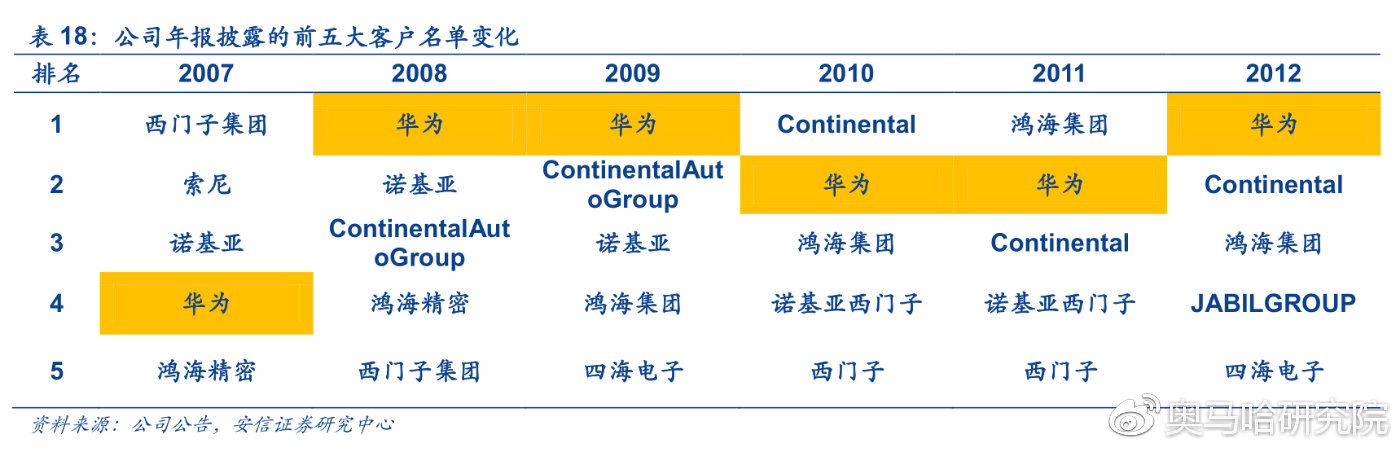

公司的通讯板、汽车板产品已经获得了全球核心客户的认证。公司已取得了诺基亚、思科、华为、中兴、西门子、摩托罗拉、爱立信、大陆汽车电子等跨国企业以及美国“国家航空航天和国防合同方授信项目”(NADCAP)的认证。2008年以来,华为和大陆汽车电子一直在公司的客户名单中位列前二,另外诺基亚是公司的第二大通信设备客户。

目前,公司第一大客户仍然是华为,华为订单占了公司2017年销售额的21.05%,其他客户为诺基亚、思科、大陆汽车电子等(大陆的采购额占公司汽车板销售额的一半,另外一半是博世、马瑞利等零部件厂商)。

近年来,设备厂商的集中度及朗讯的整合),公司通信客户销售的集中度逐步提高,锁定大客户的采购份额越来越重要。目前,公司已经成为了华为的主要供应商,近三年华为订单在公司销售额中的占比提高了5个pct。我们预计公司在5G时代将继续占据华为采购30%以上的份额,较高的客户集中度让公司在5G时代弹性更大。

未来看点

1、公司产能利用率高企,黄石扭亏改善盈利水平

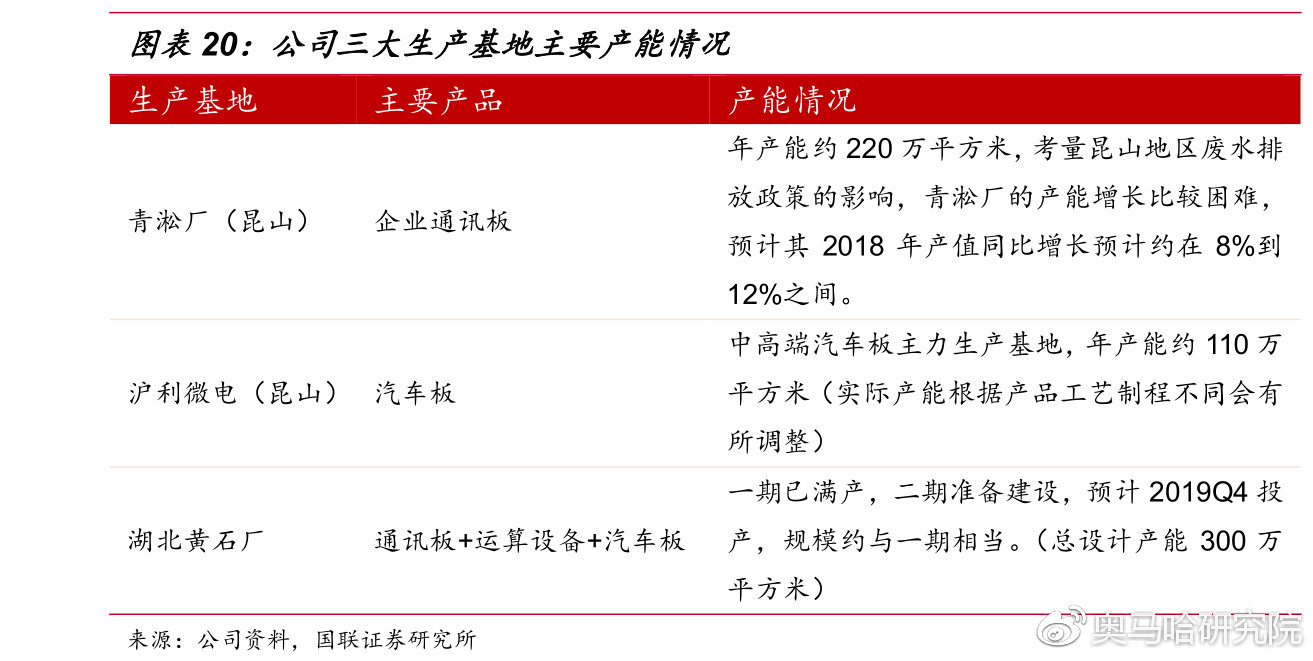

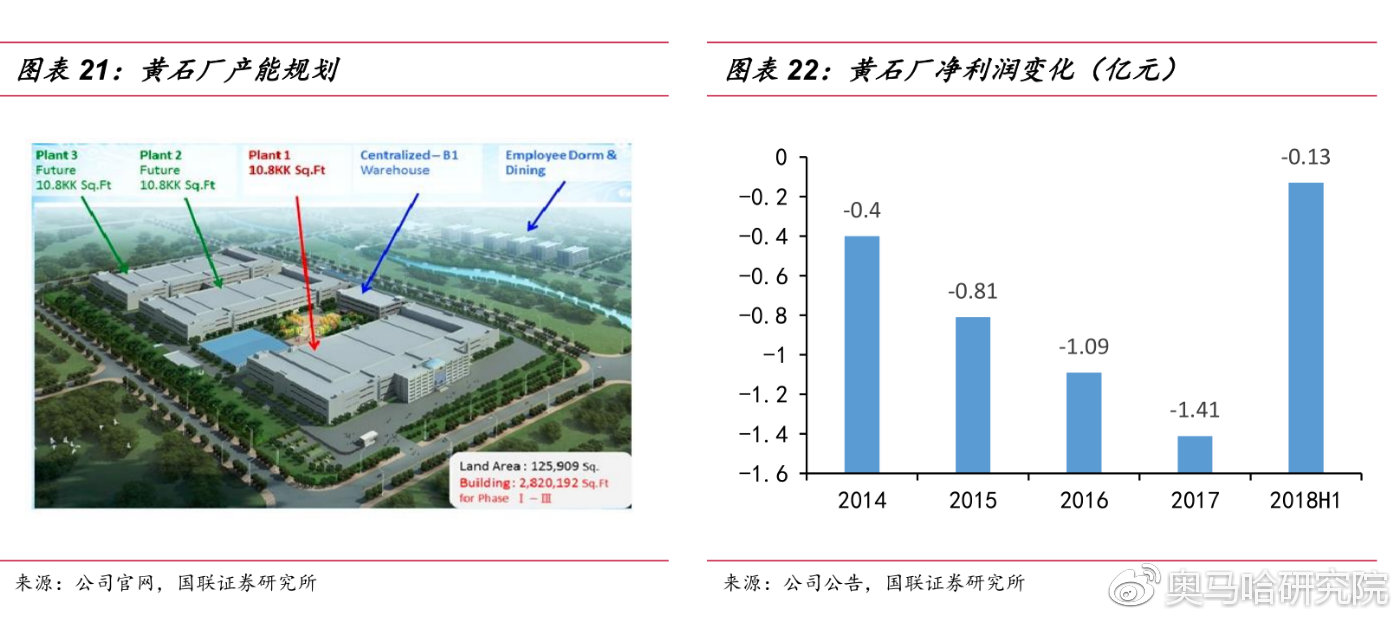

公司本部昆山青淞厂、沪利微电和湖北黄石沪士是公司三大生产基地。2013-2015年公司由于昆山新厂搬迁、黄石厂新建,业绩大幅下滑。

公司昆山、黄石新厂调整完毕后,产能利用率和良率稳步恢复,目前三大生产基地产能均维持较高水平。另外,公司16年已经全额收到昆山开发区累计8.14亿政府搬迁补偿款(当前账上待摊销的递延收益余额5.18亿元),用于公司新厂产能重置。

黄石厂2018Q2,首度扭亏,盈利水平逐步改善。黄石厂现有产能目前主要面向中低端企业通讯和运算设备市场,在2017年下半年已基本接近满产状态。2018年Q2黄石厂整体盈利能力得到有效改善,首度实现单季扭亏为盈。

2、5G基站建设开启,通讯板有望量价齐升

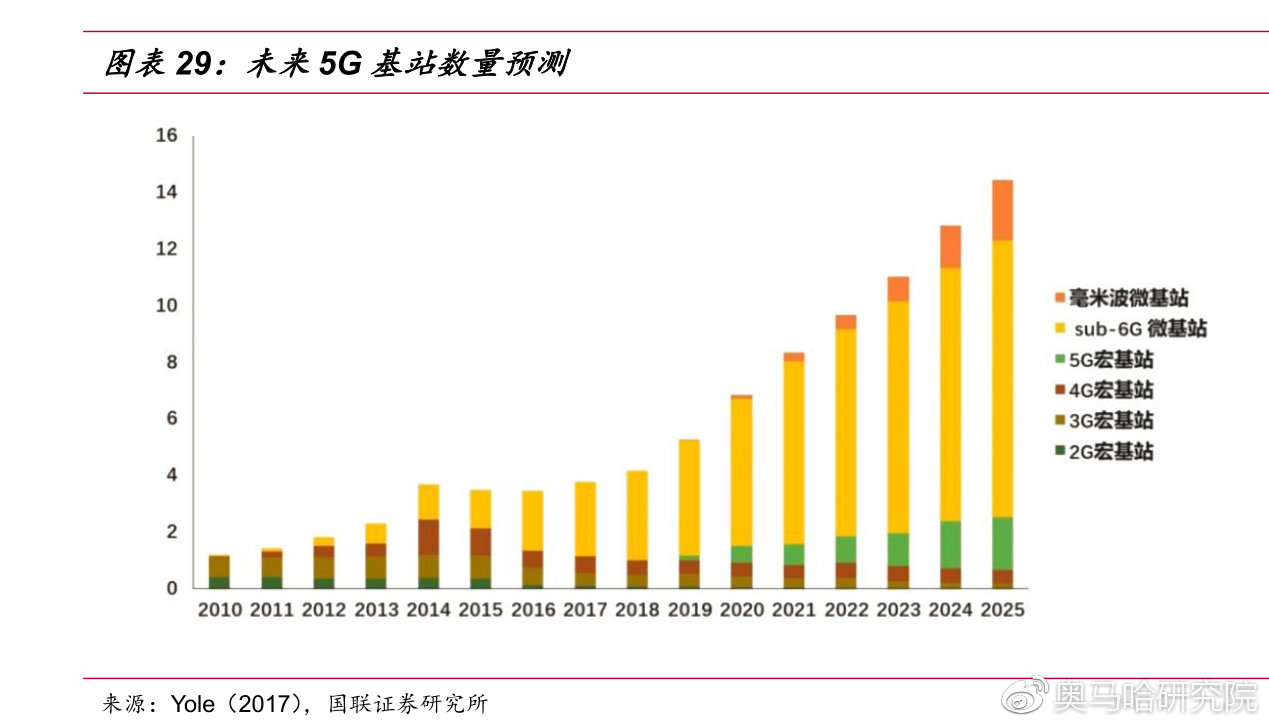

2019年迎来5G基站建设,开启通讯板需求新一轮快速增长。从各国5G推进计划来看,5G有望于2020年实现网络商业化,而2019年将迎来5G基站的规模建设。

5G带动基站数量大幅增加。5G的毫米波段和sub-6频段,将搭建大量的5G宏基站、毫米波微基站、sub-6微基站。据Yole,全球总基站数在2025年将提高到1442万个,其CAGR为18.33%。

单个基站PCB价值量提升。5G对天线系统的集成度有更高要求,为满足隔离需求,需采用多层的印制电路板(层数从双面板升级为12层板以上)。通常情况下,PCB每增加2层成本会相应增加50%~30%,如8层板的价格相当于4层板的两倍。

同时,5G设备PCB的性能要求极高,一般对层数、面积(大面积,小厚径比)、钻孔精度(小孔径、板件对位)、导线(线宽、线距)等有更高的要求,因此在PCB加工过程中需要更高的工艺配合,高由此也有望提高5G用用PCB产品的工艺附加值。此外,基材方面需要使用高速高频材料,价格将是原有材料的3-5倍。由此测算,PCB单位价格至少为4G时期的1.5倍。当前4G设备商对射频PCB的采购价格平均约2000元/平方米,预计5G时期PCB价格为3000元/平方米。

3、新能源汽车升快速渗透,大幅提升PCB用量

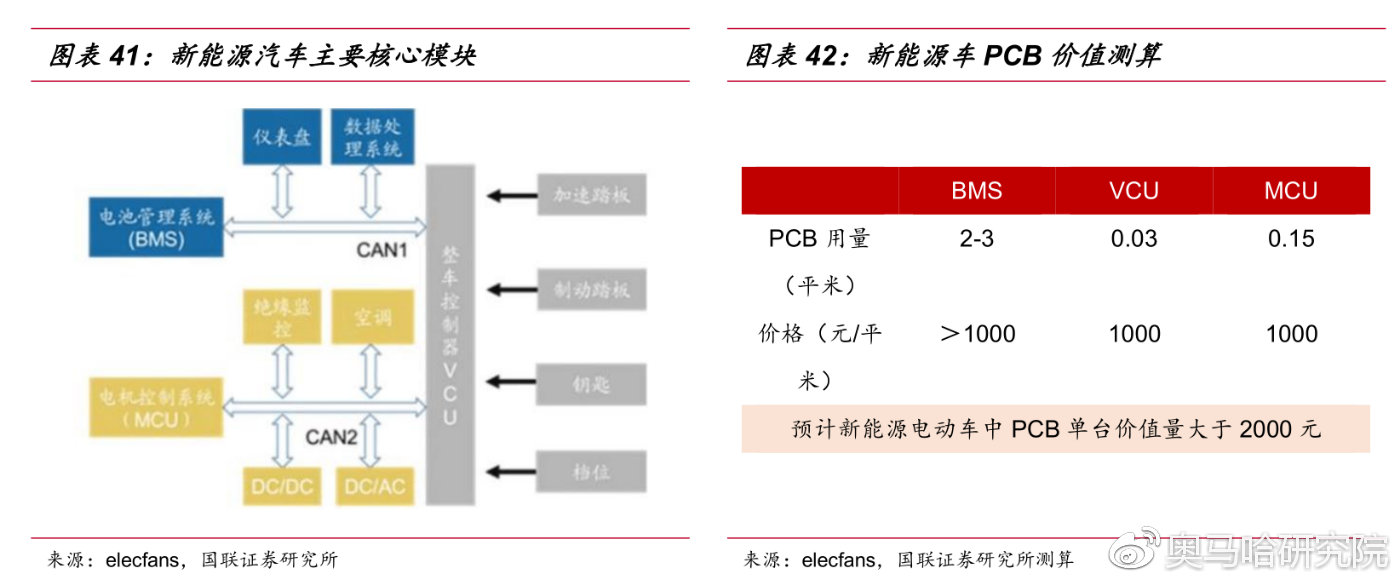

相比传统燃料汽车,新能源汽车具有不同的动力系统。。整车控制器VCU、电机控制器MCU、电池管理系统BMS是新能源电动车的主要核心模块,三者所需要的PCB用量预计为2-3平方米(捷多邦数据)。我们预计新能源汽车的整车控制器(VCU)、电机控制器(MCU)和电池管理系统(BMS)所带来的单车PCB价值提升有望超过2000元。

全球电动车快速增长,用未来三年新增车用PCB市场规模达400亿亿元。当前全球车用PCB市场规模为50亿美元(Prismark数据)。根据国际能源署(IEA)预计,全球电动汽车会在2020年从现在的310万辆增加到1300万辆。仅以新增量估算(不考虑存量更替),未来三年新能源电动汽车带来的新增PCB市场规模将达400亿元。

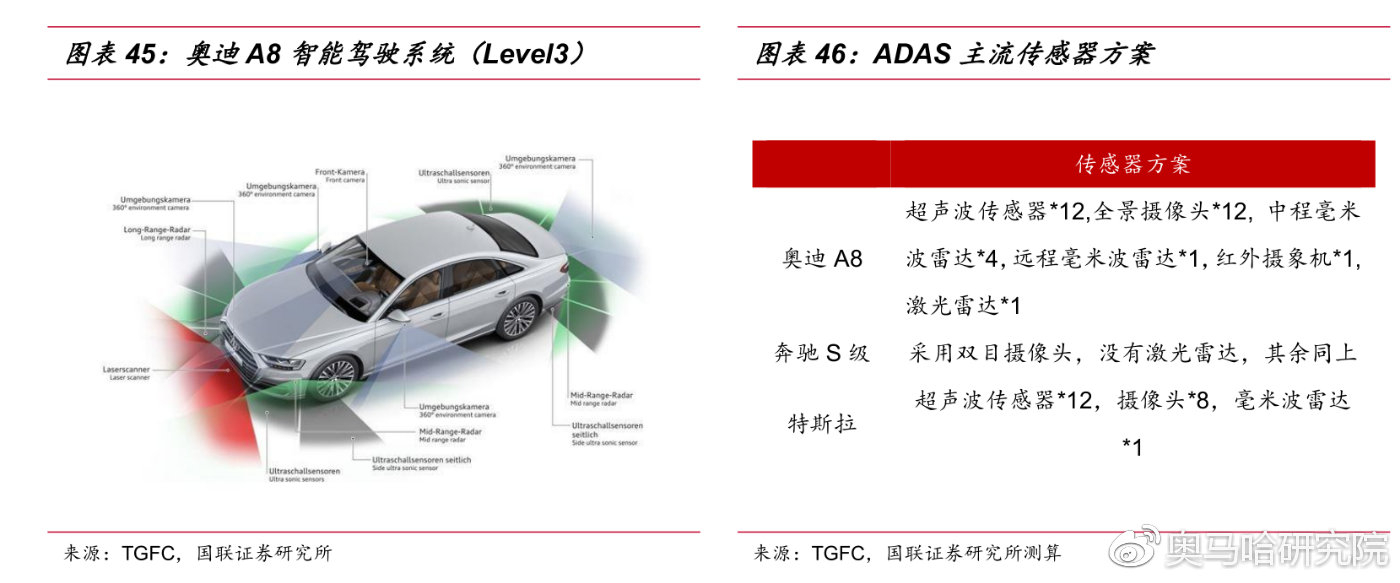

4、高级驾驶辅助系统ADAS拉动PCB需求

雷达天线高频PCB板是毫米波雷达传感器上游的核心。车载毫米波雷达系统

中,前端单片微波集成电路(MMIC)和雷达天线高频PCB板是其上游核心。毫米波雷达天线的主流方案是微带阵列,即集成高频PCB板于普通PCB基板上,以实现天线的功能。

ADAS的快速渗透将拉动车用PCB。市场需求。我们假设未来LV3智能汽车采用5个毫米波雷达(24GHz*4+77GHz*1),车用雷达所需的电路板尺寸大约为0.02平方米,价格分别按3000/5000计算,可得平均单车价值增量为220元。再按2020年自动驾驶汽车(LV3及以上)1000万销量计算(BIIntelligence数据),预计到2020年,ADAS的毫米波雷达将给全球汽车PCB市场带来单年近34亿元的市场增量。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院