环保工程系列之三:瀚蓝环境

一、公司简介

瀚蓝环境股份有限公司是一家以从事城镇供水、污水处理、固废处理及市政基础设施建设运营为主业的股份制企业,是佛山市南海区首家A股上市公司. 公司专注于供水主业,稳健经营,经多年发展.2008年总供水量3.26亿立方米.供水范围覆盖南海区700多平方公里,供水水质一直达到并超过国家规定的水质标准.公司坚守优质服务客户,持续回报股东的理念,把诚信经营、规范运作落实在具体工作中.2006年在沪深两市上市公司中,公司董事会治理价值排名列第五位,广东省第一位.2007年,公司董事会荣获"十佳董事会"称号.2007、2008年,公司股票连续入选上证公司治理指数样本股.面对未来,公司制定了明晰的发展战略:做强做大供水核心业务,提升管理水平和成本控制能力;积极拓展污水处理业务,向供排水一体化方向发展;努力培育垃圾处理、污泥处理等市政环保新业务.争取用五年时间在资产规模和盈利能力上实现跨越式发展,成为在全国有影响力的市政公用行业的卓越投资商服务商。

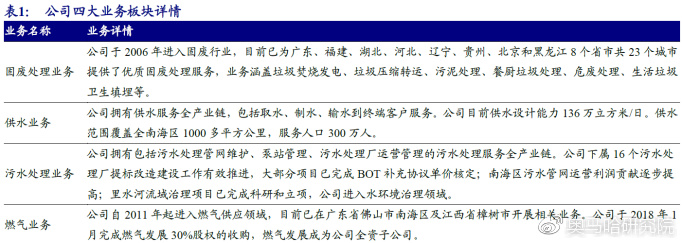

主营业务

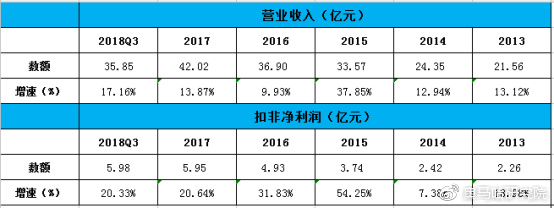

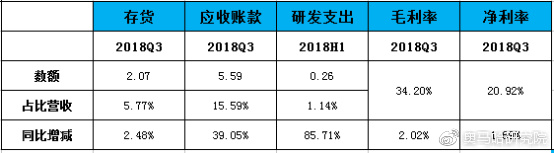

主要财务指标

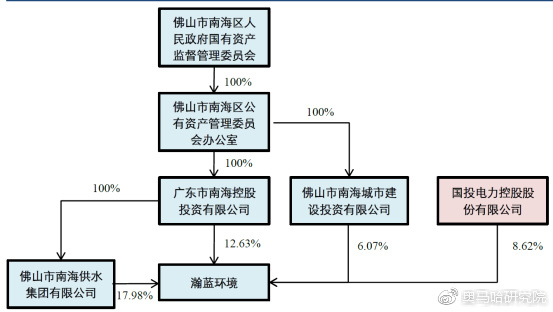

股权结构

实际控制人:佛山市南海区公有资产管理委员会(持有瀚蓝环境股份有限公司比例:30.72%)

二、行业简介

垃圾焚烧进入发展快车道,市场空间超千亿

生活垃圾清运量持续增长,焚烧处理是大势所趋。垃圾产生量主要受人口和人均垃圾产生量影响,人均垃圾产生量主要受经济因素驱动,随着人口和经济的增长,近几年我国城镇生活垃圾清运量仍保持5%左右的增速,预计未来3年仍保持此增速水平。当前我国生活垃圾无害化处理的主要方式是填埋。相比填埋,垃圾焚烧具有占地少,无害化处理较为彻底,减量化效果显著、可转化为能源等优势。我国人口密度高、土地稀缺的国情以及不断增长的处理需求决定了焚烧将成为今后的主流处理方式。

政策支持力度大,垃圾焚烧有望进入发展快车道。2008年的《循环经济促进法》为垃圾焚烧发电技术的开发提供了法律保障,自此之后,关于垃圾焚烧投资、建设、运行、收费机制等方面的政策不断推出。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底,具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”,设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上,2020年垃圾焚烧总处理能力达到59万吨/日, “十三五”垃圾焚烧处理能力CAGR超20%,垃圾焚烧有望进入发展快车道。

“十三五”生活垃圾焚烧仍有千亿级发展空间。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,“十三五”城镇生活垃圾市场规模约2500亿元,同比处于高位,其中,无害化处理设施建设投资1699.3亿元,而“十三五”期间我国拟新增无害化处理能力50.97万吨/日,新增的无害化处理能力主要是垃圾焚烧处理能力,可以初步估算每单位垃圾焚烧处理能力投资额为33.34亿。根据环境保护产业协会数据,截至2017年底,我国建成并投运生活垃圾焚烧处理能力30.4万吨/日,离2020年目标还差28.74万吨/日,由此我们可以测算出2018-2020年垃圾焚烧新建投资空间约958亿元,仅相关的工程设备市场就接近千亿,这还不包括运营市场。

优质公司是“后垃圾焚烧市场”的主力军,市占率提升可期

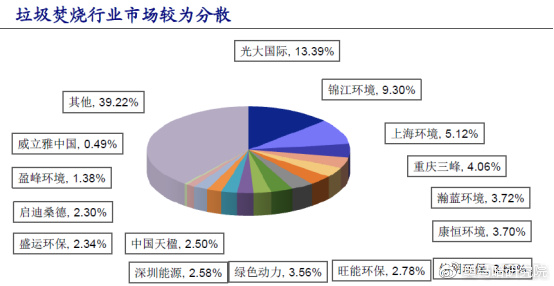

行业进入巨头争夺时代,但行业仍然较为分散。根据《中国环境保护产业发展报告》的统计数据,2017年我国新投运的生活垃圾焚烧发电厂超过50座,与2016年相比,有大幅增加,也是历年来建成投入运行生活垃圾焚烧发电厂最多的一年。截至2017年底,我国内地建成并投运的生活垃圾焚烧发电厂约303座、总处理能力为30.4万吨/日,总装机约为6280MW。从市场占有率上来看,我们统计的部分公司(15家)合计市场占有率超过60%,且15家公司均为规模相对较大、运营经验丰富的成熟企业,行业目前已经进入了巨头争夺时代。与此同时,龙头公司的市场占有率并不高,排名第一的光大国际市占率仅为13.39%,行业的竞争格局仍然较为分散。

“二期”项目更信赖优质公司,“后垃圾焚烧市场”剩者为王。垃圾焚烧项目投资额大,且项目转为运营后具有天然的排他性,同时环保督查等一系列监管措施也对也不断加强了焚烧市场的规范性,因此单一公司想要通过内生方式大幅提高市占率的可能比较低。

垃圾焚烧市场已经过了快速跑马圈地的高速成长期,进入了重视运营质量的“后垃圾焚烧市场”。在“后垃圾焚烧市场”,市场已经较为成熟,市场主要被规模较大的龙头公司所占据。同时,正因为行业从过去的粗放式发展,开始转向高质量发展,“后垃圾焚烧市场”的订单更倾向于给已经具备成熟运营经验的龙头公司,更多改扩建项目也更信赖原有的运营单位,因此我们预计优质公司将在这种更健康的竞争环境下受益,业绩将仍然维持高增速。

三、竞争优势

逐渐形成固废、供水、污水、燃气四大业务板块

公司成立于1992年,于2000年上市,原名南海发展,2013年底改用瀚蓝环境,上市之初业务以供水业务为主。上市之后,公司通过一系列外延并购及战略合作,业务领域逐渐涵盖固废、供水、污水、燃气四大板块。

2004年开始,公司并购了多家污水处理厂,涉足污水处理行业。2006年,公司出资成立佛山市南海绿电再生能源有限公司,进入垃圾焚烧行业。2011年,公司收购燃气发展25%的股权,拓展燃气业务,并于2012年、2014年、2018年分别收购燃气发展40%、30%、30%的股权,燃气发展成为公司全资子公司。2014年,公司收购创冠环保100%股权,大大拓展了公司固废业务的布局范围。2016年,公司与瑞曼迪斯签署《合资经营协议》,进军危废领域。2017年,公司下属瀚蓝污水增资并控股蓝湾公司90%股权,负责里水河流域治理项目,公司业务开始延伸布局到水环境治理。2017年12月,公司下属瀚蓝固废受让驼王生物60%股权,开展农业垃圾处理业务。

“大固废”布局持续发力,固废全产业链布局已成规模

2006年,公司进入固废行业,目前已为广东、福建、湖北、河北、辽宁、贵州、北京和黑龙江8个省市共23个城市提供了优质固废处理服务,业务涵盖垃圾焚烧发电、垃圾压缩转运、污泥处理、餐厨垃圾处理、危废处理、生活垃圾卫生填埋等。

目前,公司拥有3个固废处理环保产业园、15个垃圾发电项目、2个垃圾填埋场项目、6个餐厨处理项目、3个污泥处理项目、1个危废处理项目、4个农业垃圾处理项目等,拥有垃圾发电总规模24300(吨/日)(已投运11300吨/日+在建/筹建13000吨/日)、垃圾卫生填埋总库容量1030万立方米、垃圾压缩转运5000(吨/日)、餐厨垃圾处理1350(吨/日)、污泥处理1450(吨/日)、危废处理9.3万吨/年、农业垃圾处理125(吨/日)等。

垃圾焚烧业务拓展迅猛,已是行业第一梯队

公司目前已投运的垃圾焚烧产能为11300吨/日,在建及筹建的产能为13000吨/日,合计处理能力达到24300吨/日,已经跻身垃圾焚烧行业前列。

四、未来看点

“瀚蓝模式”异地复制提速,示范效应初见成效

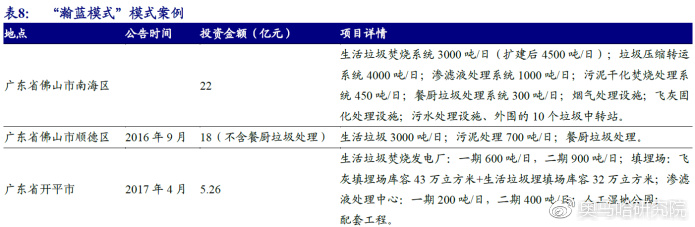

“瀚蓝模式”首次落地,彰显实力。公司建成的南海固废处理环保产业园,是目前国内唯一已建成并成功运营的具有完整固废处理产业链的固废处理产业园,且建设与运营水平处于全国前列,形成了固废处理的竞争优势。南海固废处理环保产业园位于广东佛山市南海区狮山大学城的旁边,总面积超过300亩,总投资超过20亿元,于2006年开始规划建设,到2015年基本全部建成。

2017年4月,公司公告投资南海生活垃圾焚烧发电厂提标扩能工程,包括2个子项目:(1)技改项目:对一厂、二厂烟气处理系统进行技改;(2)扩能项目:在公司属下南海固废处理环保产业园旁,新建一座生活垃圾焚烧发电厂(南海生活垃圾焚烧发电三厂,规模为1500吨/日)。新建南海生活垃圾焚烧发电三厂后,南海固废处理环保产业园的生活垃圾处理规模将从原来的3000吨/日扩大至4500吨/日,同时包括垃圾压缩转运系统(4000吨/日)、渗滤液处理系统(1000吨/日)、污泥干化焚烧处理系统(450吨/日)、餐厨垃圾处理系统(300吨/日)、烟气处理设施、飞灰固化处理设施、污水处理设施、外围的10个垃圾中转站,将进一步巩固南海固废处理环保产业园在全国的领先地位。

产业园以垃圾焚烧发电项目为能源核心,配置生活垃圾转运、污泥处理、餐厨垃圾处理、渗滤液处理、飞灰处理等完整的生活垃圾处理设施,各处理环节实现资源共享、资源互换,以高效协同的方式,实现生活垃圾的无害化处理、资源化循环利用。同时,产业园模式在节省土地资源、降低处理成本、减少污染物排放、便利监管等方面的特点十分突出,具有社会成本最小化的显著优势,被称为破解垃圾围城的“瀚蓝模式”。

“瀚蓝模式”异地复制提速。2016年,公司固废处理产业园首次实现异地复制,公司参与投资(占34%股权)的顺控环投热电项目将投资建设包括日处理规模为3000吨的生活垃圾焚烧发电项目、700吨的污泥处理项目以及300吨的餐厨垃圾处理项目在内的固废处理环保产业园,同时,公司组建运营公司(占比70%),负责顺控环投热电项目建成投产后的生产运营。2017年4月,继“瀚蓝模式”成功复制到广东顺德后,公司成功中标广东省开平市固废综合处理中心一期一阶段PPP项目,实现“瀚蓝模式”的再次复制,体现了瀚蓝环境固废处理环保产业园的优势和市场认可。该项目包括开平市第一座生活垃圾焚烧发电厂、渗滤液处理中心、填埋场和配套工程,以及湿地生态公园的建设、维护与管理。

携手德国瑞曼迪斯,进军危废蓝海市场

危废行业仍处在“供不应求”的格局,具有战略布局意义。我们以《第一次全国污染源普查公报》显示的2007年工业固体废物产生量4573.69万吨为基础,参考原环保部口径下危废产量的同比增长率(2011年增长率近似等同于2010年),测算出2015年危废产量达到8652万吨。根据《中国环境统计年鉴》,2015年工业危废处置量为1174万吨,综合利用量为2049.7万吨,因此有5000多万吨的处置缺口。危废行业在技术、资质、资本等方面都有较强的壁垒,短期扩张难度大,导致行业“供不应求”的格局在短期很难打破。在当前的时点下,危废行业仍处在跑马圈地阶段,具有较高的战略布局意义。

广东省是危废大省,佛山市仍缺少大型工业危废处理中心。根据环保部口径,广东省2015年危废产生量为182.41万吨/年,占全国比例为4.59%,在全国排名第8。截至2018年3月31日,佛山市危险废物核准经营规模合计为11.6万吨/年,但涉及种类较为单一,仍然缺少大型的、综合性的工业危废处理中心。

携手德国瑞曼迪斯,9.3万吨/年危废产能已获环评批复。瑞曼迪斯是德国瑞曼迪斯集团的全资子公司。瑞曼迪斯集团是德国最大、全球领先的环境服务企业之一,在全球35个国家和地区运营500多座环境保护设施,业务涵盖饮用水、污水处理、市政垃圾、工业垃圾处理、危险废弃物等领域。瑞曼迪斯集团目前在中国拥有三个生产基地,主要致力于工业危险废弃物的处置和资源再生业务。瑞曼迪斯在废弃物处理领域,尤其是危险废弃物处理、处置领域拥有世界先进的技术和管理经验。

2015年12月,公司与瑞曼迪斯工业服务国际有限公司签署《战略合作备忘录》,将利用各自的优势在佛山共同开展危险废弃物的资源再生以及终端处理业务。2016年7月13日,中国国务院总理李克强、欧盟委员会主席容克共同出席了在北京举行的“2016中欧城镇化伙伴关系务实合作项目签约仪式”,仪式上,瀚蓝环境与德国瑞曼迪斯集团签署了项目合作意向书。瑞曼迪斯集团拟于佛山中德服务区设立瑞曼迪斯华南总部暨佛山市绿色工业服务中心项目,将与瀚蓝环境共同在佛山市南海区与三水区建立一个涵盖工业危险废物收集、运输、存放、综合再利用、焚烧及填埋的综合性处理中心。截至2017年年报,公司与德国瑞曼迪斯合作的实体项目佛山绿色工业服务中心工程(南海)已取得广东省环保厅环评批复,预计收集处理危险废物总规模为9.3万吨/年。9.3万吨/年的危废处理中心的建设不仅可以填补佛山没有工业危废大型处理中心的空白,也可以和固废处理产业园产生良好的协同效应,使“瀚蓝模式”发挥更大的作用。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院