化工系列之二:鼎龙股份

一、公司简介

湖北鼎龙控股股份有限公司是一家化学品新材料供应商,公司专业从事电子成像显像专用信息化学品的研发、生产与销售及相关贸易业务.电子成像显像专用信息化学品为公司主导产品,目前主要包括两大系列:碳粉用电荷调节剂、商业喷码喷墨和高端树脂显色剂. 截止2009年,公司先后被认定为"国家火炬计划重点高新技术企业"、国家级"高新技术企业"、国家级"创新型企业".公司已承担并完成重点国家火炬计划、科技型中小企业技术创新基金、科技兴贸行动计划、国家中小企业发展专项等7项国家级科技计划项目,目前正承担国家发展和改革委员会、工业和信息化部下达的重点产业振兴和技术改造、科技型中小企业技术创新基金2项国家级项目.公司产品被授予3项"国家级重点新产品"称号,公司也多次获省市级科技奖励等荣誉.截至2009年6月30日,公司获国内外发明专利共11项,其中:国内9项、日本2项;已申请并处于审查或公示期发明专利共13项,其中:美国6项、日本5项、国内2项.公司已做为第一起草人制定5项国家行业标准,其中4项已颁布实施。

主营业务

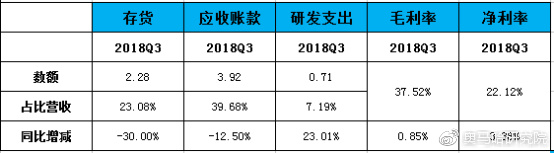

主要财务指标

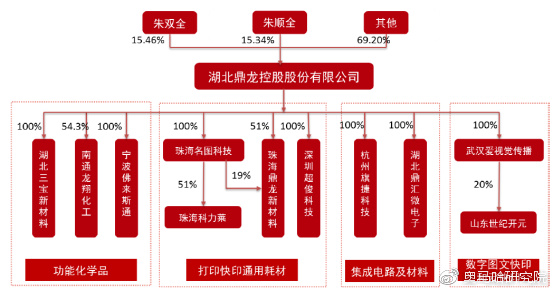

股权结构

实际控制人:朱双全、朱顺全

二、行业简介

彩打耗材市场规模稳中有升

打印耗材市场规模稳步增长。随着当今社会信息技术的飞速发展,各种通用、商用、专用、家用、便携、网络式打印需求一直保持着稳定的增长。尤其是鼎龙所处的彩色化学碳粉以及下游打印行业,与完全的商务黑白打印其实是有区分的。

此外,作为精细化工材料的彩色碳粉、硒鼓以及芯片是打印产业链中价值较高的环节,过去高端产品一直被欧美日等少数厂商垄断。鼎龙股份作为国内率先在此领域取得突破的企业,通过前文所述的全产业链战略布局整合,在相当多的领域已经可以与欧美日厂商相制衡,而且不少产品的性价比还更优于海外竞争企业。

彩色碳粉对黑白碳粉仍有一定的替代空间。彩色碳粉主要由树脂、颜料、添加剂等组成,其加工和制备过程涉及到纳米分散技术、高分子化学、物理化学、材料化学、复合材料等学科的内容,是价值量较高的精细化工产品。由于目前彩色碳粉与非彩色碳粉价差比较大的原因,大部分打印场合仍然以黑白为主。未来随着制作工艺提高、成本下降等因素的驱动,彩色打印市场渗透率必然有一定的提升空间,而这亦是国内企业的强项所在。

目前公司正在全产业链战略的基础上进一步发挥内部协同优势,扩大生产规模,做大做强。第五代聚酯化学碳粉研发成功,子公司佛来斯通年产1000吨彩粉技改扩建项目完工,显影辊产能由130万支扩产到200万支项目预计2018年8月完成。公司在传统领域的布局思路非常明确,前几年通过资本优势并购实现一体化卡位,这几年通过募投资金进一步做大规模,在这样一个相对闭合且稳步增长的行业中,公司传统打印耗材领域未来三年的成长清晰可见。

CMP抛光垫,高端半导体核心耗材之一

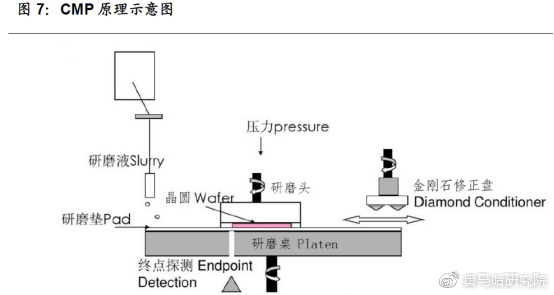

CMP技术的概念是1965 年由Monsanto 首次提出。最初被运用于高质量军用望远镜领域。而自从1991年IBM将CMP 成功应用到半导体的生产中以后,CMP技术在世界各地迅速发展起来。目前最广泛的应用是在集成电路(IC)和超大规模集成电路中(ULSI)对基体材料硅晶片的抛光。而国际上普遍认为,器件特征尺寸在0.35 μm 以下时,必须进行全局平面化以保证光刻影像传递的精确度和分辨率,而CMP 是目前几乎唯一的可以提供全局平面化的技术,其应用范围正日益扩大。

CMP技术利用了磨损中的“软磨硬”原理,即用较软的材料来进行抛光以实现高质量的表面抛光。在一定压力及抛光浆料存在下,被抛光工件相对于抛光垫作相对运动,借助于纳米粒子的研磨作用与氧化剂的腐蚀作用之间的有机结合,在被研磨的工件表面形成光洁表面。

CMP抛光垫市场格局

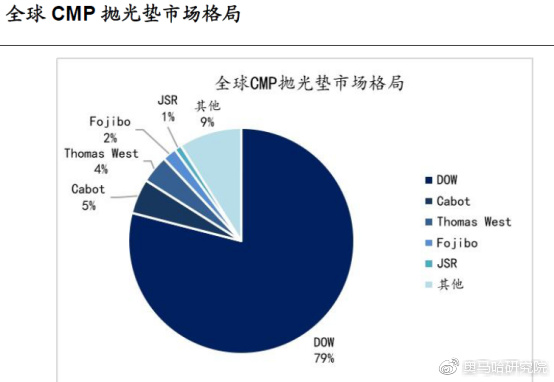

CMP抛光垫市场集中度极高,属于典型寡头垄断。CMP抛光垫市场主要供应商为美国陶氏化学DOW,市场份额高达80%,基本形成垄断,排名第二的是美国Cabot公司,国内企业在该领域没有话语权。

三、竞争优势

激光打印通用耗材龙头,营收净利逐年双升

鼎龙股份创立于武汉,以电荷调节剂起家。经过多年的发展积累,公司逐渐完成激光打印通用耗材的全产业链布局。此外,公司于2013年开始涉足半导体耗材领域,在2015启动CMP产业化项目,其中一期工程已于2016年8月开始试生产。

打印复印耗材和功能化学品是公司营收的主要来源,两者占公司营收的比例分别达63%和31%, 包括耗材芯片和CMP 在内的集成电路设计及材料、数字图文快印和云打印业务是公司近年来的重点发展方向。

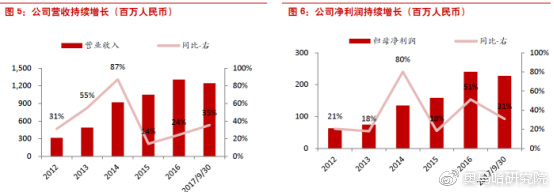

公司通过外延和内生的方式逐步确立在打印复印耗材领域的领先地位,营收和净利润保持逐年增长的势头。12-16 年,公司营业收入由3.2 亿元增长到13.1 亿元,CAGR 达43%,归母净利润由0.6 亿元增长至2.4 亿元,CAGR 达40%。17 年前三季度公司营收和归母净利润继续增长,同比增幅均超过30%。

公司毛利率持续提升,净利率变化较为平稳, 17年前三季度,毛利率和净利率分别为37%和19%。分产品看,公司耗材芯片的毛利最高,接近80%。功能化学品的毛利率因成本的下降而平稳上升,打印复印耗材的毛利率近三年基本维持在28%左右。

国产CMP抛光垫领军旗帜

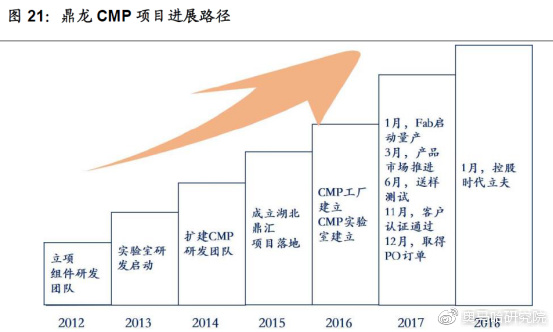

战略眼光独到,前瞻性布局CMP抛光垫。公司于2012年集成电路低谷时期开始布局CMP抛光垫领域。彼时全球半导体行业受经济危机影响,仍处于低谷阶段,中国大陆晶圆厂投资热潮也没有兴起。公司从国家集成电路产业战略的角度出发,结合自身在化学品耗材产业的技术功底,提前布局集成电路芯片加工中的核心耗材之一——CMP抛光垫。经过几年的技术研发,在国内晶圆厂大规模建成之后,其抛光垫产品已经完成技术的积累并逐渐趋于成熟。这使得在CMP抛光垫国产化进程中,该公司的产品与国内同类型企业相比具有明显的先发优势,体现了公司决策层的战略布局的正确前瞻。

控股时代立夫,加强技术和渠道协同效应,坐稳国内CMP头把交椅。公司于2018年1月16日公告拟以5631.79万元收购时代立夫69.28%股权(1月份已经收购完成);时代立夫2016年进入CMP抛光垫,有一定良好客户基础与应用经验,且承接了02专项计划的国家科技重大专项课题任务,受相关政策鼓励及重点支持。控股时代立夫,将鼎龙的技术优势与时代立夫的渠道资源相结合,形成了非常明确的嫁接效应与优势互补。整体来看,鼎龙股份在CMP领域已经深耕了五六年的时间,从图20所列出的时间表与节奏来看,这两年公司在这一领域显然已经进入了收获周期。坦诚而言,半导体前道制程耗材的国产化替代毕竟是一个漫长的过程,尤其是在一个基本由陶氏等美国企业寡头垄断的领域,但在国家政策的扶持下,以及中美贸易摩擦的大背景下,国内的各个晶圆厂都会重新审视扶持自身供给产业链的必要性,鼎龙内功的积累已经足够深厚,供应逐渐上量只是时间问题。

CMP抛光垫的制造与公司主营彩色碳粉都是高分子类化合领域,具有一定的技术承接性。在我们与市场交流的过程中,发现不少投资者对CMP的制程并不理解,把抛光垫理解为硬质材料。其实不然,前文我们已经发过CMP抛光垫的实物图,也阐述了CMP“软磨硬”的工作原理。CMP抛光垫的核心技术与公司彩色聚合碳粉业务同属于高分子材料制程技术。公司在彩色聚合物碳粉领域深耕多年,虽然CMP的制造工艺难度要高很多,但是仍是高分子材料的一个分支,公司在高分子化工领域深耕多年,既能通过技术传承最大限度的发挥公司在高分子材料上所积累的优势,也抓住了切入国产替代需求较为明确的半导体前端耗材的时代机遇。从前文图21可以看出,公司已经在CMP制程上持续投入了六年,开花结果的光景或许已在前方。

四、未来看点

CMP抛光垫是晶圆制造关键耗材,国产化替代可期

CMP技术即化学机械抛光(Chemical-Mechanical Planarization),是指在晶圆制造过程中,使用化学及机械力对晶圆进行平坦化处理的过程。集成电路的制造是在单晶硅的衬底上进行一系列的物理和化学加工的过程,其从熔炼原料到形成成品的总过程大概需要400多道工序,工序繁多且工艺复杂,其中需要多次使用CMP技术。

CMP技术所应用的抛光液、抛光垫、抛光浆料是硅晶圆及芯片进行工业处理的的三大消耗品,其中抛光工艺的技术核心和价值核心均在抛光垫。抛光垫的主要作用包括:

(1). 储存和输送抛光液,维持抛光所需的化学环境,保证工艺的均匀性;

(2). 使化学反应物盒抛光碎屑等副产物顺利排出加工系统;

(3). 提供材料去处所必需的机械载荷,为磨粒磨擦作用创造条件。

选择合适的抛光垫是控制和优化CMP的关键。在CMP工艺中应用的抛光垫主要是高分子材料抛光垫,其主要成分是发泡体固化的聚氨酯。抛光垫表面和内部有很多微孔,表面具有一定数量的微凸体,较为粗糙。在硅片进行化学机械抛光时,正是利用了抛光垫的多孔性和表面粗糙性。抛光垫表面和内部的微孔能起到收集加工去除物、传送抛光液以及保证化学腐蚀等作用,有利于提高抛光均匀性和抛光效率。抛光垫表面上的微凸峰用于支承抛光液中的磨粒,或与被抛光硅片表面层产生摩擦,直接或间接去除硅片表面材料。抛光垫的力学性能,微孔形状、孔隙率、沟槽形状等表面组织特征,都可以通过影响抛光液流动和分布,来决定抛光效率和平坦性指标,因此抛光垫的选择对于平坦化的效果非常关键。

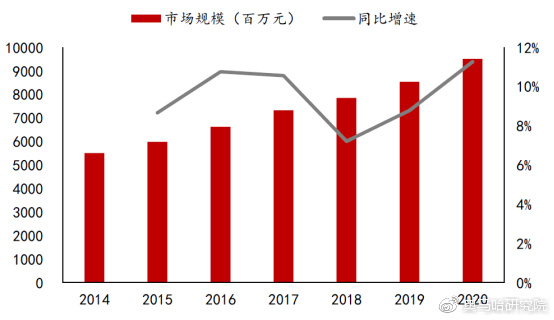

根据2016年统计数据,CMP材料在半导体材料中整体占比高达7%,在CMP材料中,抛光垫价值量占比约60%。

现在至2020年的未来四年间,全球将新建62座晶圆厂,而中国大陆地区将占26座,未来两年全球新建19座晶圆厂,中国大陆地区将占据其中的10座。建厂潮将拉动CMP抛光垫需求。国产材料具有明显的价格和服务等优势,由中国大陆地区引领的建厂热潮有望驱动国内半导体材料厂商加速发展,CMP抛光垫作为半导体核心材料之一,国产化进度有望提速

目前全球抛光垫市场呈现寡头垄断格局,根据2016年数据,陶氏公司占据79%的市场份额,Cabot、Thomas West、富士纺、日本JSR等公司在市场上也占据一定份额。

国内企业在化学机械抛光领域起步较晚,目前与国际先进水平仍有较大差距,国内有少数外商投资企业少量生产中低端产品,但缺乏独立自主知识产权和品牌,庞大的国内市场完全被外资产品所垄断。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院