化工系列之三:国瓷材料

一、公司简介

山东国瓷功能材料股份有限公司是一家专注于钛酸钡基础粉、MLCC配方粉等电子陶瓷粉体材料的生产和销售的企业。其主营业务为生产和销售包括高纯度、纳米级钛酸钡基础粉及X7R、X5R、Y5V、C0G等MLCC配方粉在内的电子陶瓷粉体材料。公司属于国家鼓励和支持的新型电子功能材料领域,是中国大陆地区规模最大的批量生产并对外销售MLCC配方粉的厂家,也是继日本堺化学(SakaiChemicalIndustry)之后全球第二家成功运用高温高压水热工艺批量生产高纯度、纳米级钛酸钡粉体的厂家。

主营业务

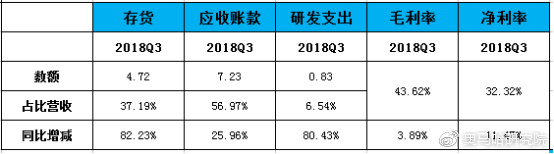

主要财务指标

股权结构

二、行业简介

电子信息产业景气度高,MLCC配方粉提供业绩支撑

电子信息产业是在电子科学技术发展和应用的基础上发展起来的,指研制和生产电子设备及各种电子元件、器件、仪器、仪表的工业。随着云计算、大数据、物联网、移动互联网、人工智能等新一代信息技术的陆续涌现,硬件、软件、服务等核心技术体系加速重构,电子信息产业的发展正在表现出更强的活力。根据中国电子信息行业联合会的统计,2016年规模以上电子信息制造业增加值增长10%,其中,电子制造业实现收入12.2万亿元,增长9.3%;软件业收入4.9万亿元,增长14.9%,从产品结构来看,智能化、高端化、融合化趋势凸显,智能手机、智能电视市场渗透率超过80%,所以智能化正在成为电子信息产业的重要发展趋势。

电子信息材料作为电子材料及精细化工结合的高新技术产品,处于电子信息产业链的前端,是信息通讯、消费电子、家用电器、汽车电子、节能照明、工业控制、航空航天、军工等领域终端产品发展的基础。可以说,没有高质量的电子信息材料就不可能制造出高性能的电子元器件及电子整机产品,因此电子信息材料在一定程度上决定或影响着下游及终端产业的发展与进步,对于国内产业结构升级、国民经济及国防建设具有重要意义。

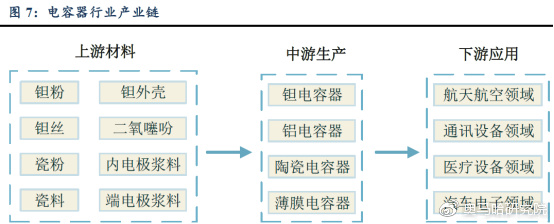

电容器以静电的形式储存和释放电能,其基本原理是在两极导电物质间以介质隔离,并将电能储存在其中,起到滤波、调频、隔直流及时间控制等作用,被广泛应用于各种高、低频电容和电源电路中。作为主要的电子元件之一,电容器的产量大概占整个电子元件的40%。我国作为电容器的生产大国和出口大国,随着信息技术和电子设备的快速发展及国际制造业向国内转移过程的加快,电容器的需求也呈现出整体上升的态势。

在电容器行业中,陶瓷电容器、铝电容器、钽电容器和薄膜电容器这四大类电容器占据了95%以上的市场份额,其中陶瓷电容器占比超过一半。所谓MLCC指的是多层陶瓷电容器,属于陶瓷电容器的一种。MLCC是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,因此也可叫做“独石电容器”。由于MLCC 具有体积小、电容量大、高频使用时损失率低、适合大量生产、价格低廉及稳定性高等优点,在信息产品讲求轻、薄、短、小的发展趋势及表面贴装技术应用日益普及的市场环境下,具有良好的发展前景。

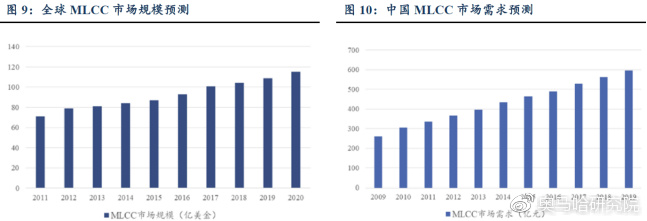

MLCC 的下游应用主要集中在消费电子及新能源车市场。受益于智能手机的升级以及新能源车的推进,中高压、高容等高端MLCC 产品的需求有望实现快速增长,根据中国产业信息网的数据,预计到2020年全球MLCC 市场规模将达到约115 亿美元。目前,中国大陆已经成为被动器件产业最大的下游市场,且呈每年增加的趋势,预计到2019年国内陶瓷电容器的市场需求将达到600 亿元。

从供给端来看,前五大厂商村田、三星电机、国巨、太阳诱电和TDK 合计占据约85%的市场份额,巨头厂商集中分布于日本、韩国、台湾地区,占据主要产能。国内MLCC 产品尚且处在起步阶段,具备成长潜力。

电子+医美产品提升应用空间,氧化锆或成发展新引擎

氧化锆(ZrO2)是一种耐高温(熔点高达2700℃)、耐磨损、耐腐蚀和热膨胀系数低的无机非金属材料,20世纪20年代初即被作为耐火材料应用于钢铁、玻璃、汽车等行业。

但纯氧化锆在不同温度下分别表现为单斜晶系(常温)、四方晶系(高温)和立方晶系(更高温)三种晶型,而单斜晶相与四方晶相的转变有7~9%的体积变化,易造成材料破裂,所以单纯的氧化锆难以生产。后经研究发现,添加一定稀土氧化物作为稳定剂可使氧化锆在常温下仍能保持四方相或立方相,大大提高氧化锆陶瓷的断裂韧性和抗弯强度,而且掺杂不同种类和含量的稀土元素可制备满足不同用途要求的复合氧化锆,如作为结构件使用的钇稳定氧化锆和作为催化剂使用的锆铈共熔体等。

而相较于普通微米级复合氧化锆,粉末粒径更细小的纳米复合氧化锆由于更卓越的物理性能、化学性能和纳米性能(比表面积大、加工精度高、储氧能力强),具有更高的附加使用价值,正被广泛应用于生物医学材料、研磨介质、工业结构陶瓷、光纤插件、背板材料、氧传感器、道具和燃料电池等各个领域。

由于纳米复合氧化锆产业化时间有限,其配方需要根据不同用途开发、调整,因此只在部分领域包括研磨介质、氧传感器等领域相对成熟,其他领域均处于快速发展期。

陶瓷后盖渗透率将逐步提升,市场规模超百亿。国内厂商正在通过积极扩建粉体产能和工艺改进降低价格,从而推动氧化锆陶瓷后盖的产业化。国瓷材料目前粉体价格已降到300元/公斤,对应单后盖粉体成本约30元,已大幅优化了后盖成本。未来随着氧化锆陶瓷产业链的日趋成熟,成本和产能瓶颈都将逐一解决。根据IDC数据,2017年全球智能手机出货量14.62亿台,假设陶瓷盖板渗透率为1‰,粉体的平均价格为800元/公斤,对应氧化锆粉体的市场规模约1.17亿元。保守估计到2022年,随着5G商用和陶瓷后盖成本、产能问题的解决,陶瓷后盖渗透率达到20%,对应氧化锆陶瓷粉体市场规模超百亿。

氧化锆陶瓷因其优异的机械性能、良好的生物相容性和优良的美学效果成为主流的齿科材料。目前临床上广泛应用的齿科材料包括金属材料、陶瓷材料、高分子树脂材料以及三者复合而成的复合材料。与其他材料相比,氧化锆陶瓷的高强度、高硬度、高断裂韧性等优势能够很好地解决常规全瓷冠材料强度和韧性不足的问题。此外,氧化锆极高的化学稳定性和热稳定性使其在生理环境中呈现惰性,从而具有很好的生物相容性。目前氧化锆陶瓷已成为齿科修复领域的主流材料之一,并越来越得到广泛应用。

三、竞争优势

公司是国内最大的功能陶瓷材料生产商

公司依托水热法关键制备技术,专注于非金属无机材料的研发和生产,现已形成电子陶瓷材料、氧化锆陶瓷材料、氧化铝陶瓷材料、陶瓷墨水、催化材料和电子浆料等产品体系,其中多项产品打破了国外巨头在该领域的垄断地位,市场占有率稳居国内第一位。公司发展战略始终坚持以材料为核心,通过技术创新、质量稳定并且积极推进国瓷业务系统打造,不断增强核心竞争力。

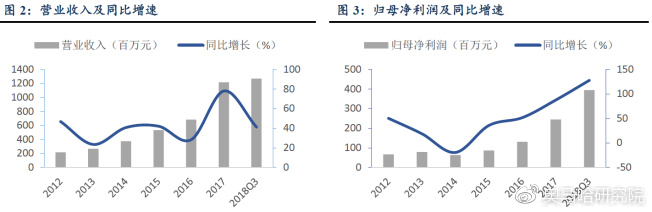

公司盈利水平较好,业绩保持稳定增长

公司的原主营业务为MLCC 配方粉,近几年来,公司以水热合成等核心技术为主线,逐渐将产品范围延伸至纳米级复合氧化锆、高纯超细氧化铝、陶瓷墨水等相关领域。随着公司不断加大研发力度,改进优化工艺路线,同时外延式并购效应初步显现,王子制陶、国瓷博晶、国瓷戍普等纳入合并范围,贡献了一定业绩,因此近年来公司不管是营业收入还是归母净利润,均保持了快速持续的增长。

四、未来看点

陶瓷喷墨打印加速替代,陶瓷墨水供给端趋于稳定

陶瓷喷墨打印技术引领建筑陶瓷行业革命浪潮。传统的丝网、辊筒印刷等陶瓷印刷方式因为换版、冲洗等原因造成大量色釉料浪费,而且接触式的着色方式也难以处理瓷砖的凹凸、下陷等特殊表面,而陶瓷墨水是在不破坏色料发色的情况下将其研磨成微小颗粒,借助特殊溶剂保持颗粒悬浮的液体状态,主要通过喷墨机经喷头喷射,使色料颗粒附着于瓷砖表面,因此具有着色方式灵活、着色效果好、材料利用率更高等诸多优势。

喷墨技术自2008年被引进至中国建筑陶瓷市场,即被广泛应用,实现井喷式发展。据统计,截至2014年12月,国内陶瓷喷墨打印机数已超过2800台,到2017年初,喷墨打印机装机数已突破4500台,年复合增速超过20%。按每年新增喷墨打印机500台算,目前国内喷墨打印机装机数约5000台,假设每台喷墨打印机平均每年消耗墨水10吨,对应国内陶瓷墨水需求约5万吨。

陶瓷墨水国产化已基本成熟,供给格局趋于稳定。而陶瓷墨水作为喷墨打印的关键耗材,2011年之前一直被欧美等国家垄断。2011年,以康立泰、道氏科技、明朝科技等为代表的国内色釉料企业率先突破国外技术壁垒,实现陶瓷墨水的批量化生产,之后经过3年沉淀,2014年,国产墨水开始全面发力,目前国产墨水的市场份额已达到70~80%。

根据QYResearch发布的《2017全球陶瓷墨水发展现状及未来趋势》,过去5年,全球陶瓷墨水产能呈井喷式增长,由2011年的26700吨增长至2016年的62200吨,年复合增长率达18.43%。而伴随着陶瓷墨水的国产化进程加速,行业竞争加剧,价格呈现持续下跌趋势,根据QYResearch的数据,全球陶瓷墨水均价由2011年的近5万美元/吨下跌至2016年的1万美元/吨,跌幅达80%。价格下跌叠加国内环保风暴,国内中小墨水企业不断关停,高峰时陶瓷墨水参与者达超过30家企业,而目前墨水产能主要集中于10家左右企业,其中道氏技术和国瓷材料合计产能超过50%,处于行业第一梯队,目前行业供给格局已整体趋于稳定。

布局陶瓷墨水,带动公司业绩快速增长

携手康立泰,进军建筑陶瓷领域。2013年底,公司与佛山康立泰无机化工有限公司合资成立“国瓷康立泰”,主要进行陶瓷色釉料、陶瓷墨水和3D打印材料的研发及产业化,国瓷材料先后合计出资6000万,持股占比60%。佛山康立泰是国内首批实现陶瓷墨水国产化的企业之一,掌握陶瓷墨水研发及生产的核心技术。公司通过和佛山康立泰合作的方式布局陶瓷墨水领域,在行业扩张期快速占领市场,提升公司整体竞争力,同时降低了对单一主业的依赖。

4年打造陶瓷墨水龙头,助力公司业绩快速增长。国瓷康立泰成立后,公司把握行业高速增长的契机,快速进行产能扩张,目前已具备12000吨/年的陶瓷墨水产能,国内市占率约24%,处于国内第一梯队。与此同时,墨水销量也实现跳跃式增长,2014年公司陶瓷墨水销量仅906.46吨,2017年销量已达8,009.00吨,同比增长44%。

陶瓷墨水业务显著增厚了公司业绩,2014年,国瓷康立泰即实现收入1.35亿元,净利润2255万元,2017年营收达3.87亿元,同比增长44.71%;净利润4257万元,同比增长19.98%。2015年至今,陶瓷墨水均是公司收入贡献最大的业务板块,每年收入占比维持在30%以上。

过去两年,由于行业竞争加剧和环保趋严带来的原材料价格上涨,导致公司毛利率略有下滑。目前行业供给格局已趋于稳定,未来随着陶瓷喷墨打印技术的加速替代、国瓷功能墨水等新产品的陆续推出以及非洲、东南亚等新兴市场的陆续开拓,公司陶瓷墨水业务仍有较大的增长空间。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院