化工系列之四:金禾实业

一、公司简介

安徽金禾实业股份有限公司是一家主要从事精细化工产品和基础化工产品生产和销售的企业。公司主要产品有两大类,一、精细化工产品为食品添加剂,包括安赛蜜、甲基麦芽酚、乙基麦芽酚.二、基础化工产品主要为液氨、碳酸氢铵、三聚氰胺、甲醛、硝酸、新戊二醇等.公司属于高新技术企业,研发中心被认定为省级企业技术中心。

主营业务

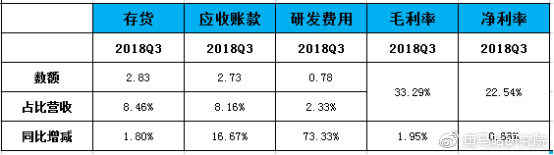

主要财务指标

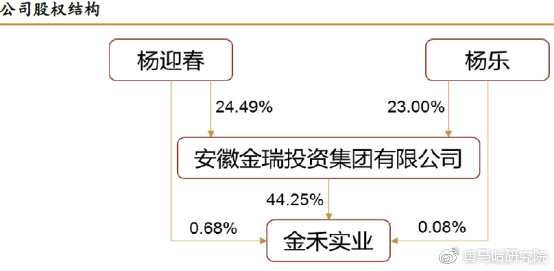

股权结构

二、行业简介

受益于消费升级、食品安全,新型合成甜味剂需求快速增长

甜味剂即能赋予食品甜味的一类添加剂。按其来源分,可分为天然甜味剂与合成甜味剂,以其甜度划分,可分为高甜甜味剂及低甜甜味剂。甜度最高的当属天然甜味剂中的索马甜,甜度达蔗糖2000 倍,但其甜味剂来源有一定限制,导致价格相对较高,合成高甜甜味剂在

保持甜度且安全稳定的基础上,价格更为合理,目前应用更为广泛。而在多因素的驱动下,合成甜味剂特别是安全低热的新型甜味剂需求仍在快速增长。

需求驱动因素一:下游食品饮料行业维持高景气带动甜味剂行业整体需求。受益于居民生活水平的改善及消费升级,2017 年国内食品饮料行业维持高景气,申万食品饮料板块营收5100 亿,同比增长15.4%,利润总额1055 亿,同比大幅增长30.7%,下游行业高景气

对整个甜味剂行业的发展是一个利好。

需求驱动因素二:安全及性能因素推动甜味剂换代升级。受消费升级趋势的影响,食品安全问题日益受到重视,而早期的一、二代合成甜味剂糖精、甜蜜素的安全性备受质疑,我国对糖精实行限产限销、总量控制,实行定点生产,并严禁新增产能;对甜蜜素要求其在饮

料中的用量不超过0.65g/kg,二者的发展正受到限制。目前三、四代甜味剂阿斯巴甜及安赛蜜占据主导地位,但近年来,阿斯巴甜的安全性也渐遭怀疑——美国食物及药物治理局(FDA)在过去4 年接获的不良反应投诉中,超过75%的副作用是由阿斯巴甜所引起,很多重视健康的国家开始禁用这种成分。安全性更好的安赛蜜、三氯蔗糖将逐步成为市场的主流。

需求驱动因素三:低热量饮食推升新型甜味剂需求。随着肥胖症、糖尿病患者数量逐年攀升,低糖少热消费逐渐引领新风尚,海外部分国家甚至开始征收“糖税”。尽管目前蔗糖在世界甜味剂配料中仍占据主导地位,但其有高热量,会引起肥胖、龋齿,也不适合糖尿病

患者食用,而与之相比,甜味剂在保证口感、甜价比的基础上,大部分品种甚至不提供热量,随人们对健康消费重视度的提升,无热量新型甜味剂对蔗糖的替代有望加速。

根据公司在可转债募集说明书中的测算,目前国内糖精和甜蜜素等传统甜味剂的产能有9.5 万吨左右,在暂不考虑甜味剂市场对成品糖的替代作用、成分构造的替代性以及甜味剂行业的内生增长的情况下,从行业内部产品更替的角度,预测在中性情况下,以安赛蜜和三氯蔗糖为代表的新型甜味剂国内市场仍有翻倍的空间。

基础化工和贸易业务预计未来平稳,精细化工体量将超过基础化工

基础化工体系完善,可与精细化工互补形成循环经济模式。经过多年发展,公司已形成了以合成氨工艺为核心的三聚氰胺、硝酸、双氧水等产品线以及以甲醇为核心的甲醛、新戊二醇和季戊四醇等产品线的完善基础化工产品体系。受益于此,公司部分精细化工产品可实

现自给自足,有效实现降本,如得甲醇可以用于生产乙基麦芽酚,硫磺制酸中间产物三氧化硫可用于生产安赛蜜。基础与精细化工相辅相成,公司竞争力得以提升。

供给侧改革叠加环保趋严,2018 年以来基础化工品整体维持高景气。2017 年以来随着国家供给侧改革稳步推进,以及环保政策趋严,落后产能逐步出清,化工行业供给端出现明显收缩,带动基础化工品景气度上行,公司基础化工领域主要产品硝酸及三聚氰胺价格均出现了明显的上涨,2018 年以来价格虽有震荡,但价格中枢较2017 年整体上行。展望未来,随环保高压常态化,化工企业入园大势所趋,供给偏紧格局不改,基础化工品盈利将表现出一定的韧性。

精细化工体量有望超过基础化工。尽管公司基础化工毛利率逐年上行,但从基础化工与精细化工毛利率对比情况来看,精细化工产品才是公司利润的主要增长点。目前基础化工行业维持高景气,在没有其他催化剂的情况下,假设未来几年公司基础化工业务相对平稳。考

虑到公司3500 吨三氯蔗糖及定远一期的5000 吨甲乙基麦芽酚有望在19 年逐步投产,假设2018-2020 年公司安赛蜜产品销量分别为1.08、1.13、1.18 万吨,三氯蔗糖销量分别为2000、3000、4000 吨,甲乙基麦芽酚销量分别为0.53、0.8、0.9 万吨(其他具体假设内容可见盈利预测部分),则至2020 年,公司精细化工品营收将达27.8 亿,将超过基础化工23 亿的体量。

三、竞争优势

基础+精细多元化发展筑造丰富产品线

氮肥厂起家,基础精细多元化发展筑造丰富产品线。公司主体最早可追溯至1975 年的来安县化肥厂,时年仅有3000 吨合成氨年产能,此后公司经过多年发展,不断延伸自己的业务范围,目前已形成以煤炭、硫磺、醋酸等产品为主要原材料,纵向、横向延伸的一体化

化工产品产业链,同时充分发挥公司产业、工艺研发以及对资源综合利用的优势,搭建了较为完善的基础+精细化工产业平台。

公司的主营业务为基础化工与精细化工产品的经营与销售。基础化工主要是基于煤化工合成氨工艺联产甲醇延伸的产品线,主要产品为液氨、双氧水、碳酸氢铵、三聚氰胺、甲醛、硫酸、硝酸、双乙烯酮、新戊二醇、季戊四醇、双季戊四醇、二辛脂等;精细化工主要覆盖食品添加剂领域,包括甜味剂安赛蜜和三氯蔗糖,香料甲、乙基麦芽酚和甲基环戊烯醇酮等,其中安赛蜜以及甲、乙基麦芽酚的产能、市场占有率均全球领先;三氯蔗糖生产技术及实际有效产能位于国内前列。

目前,公司已经形成年产162 万吨化工品的生产能力,其中基础化工产品产能160 万吨,精细化工品产能1.8 万吨。

三氯蔗糖继续扩产、新建定远盐化工产业园,助力公司巩固精细化工市场地位

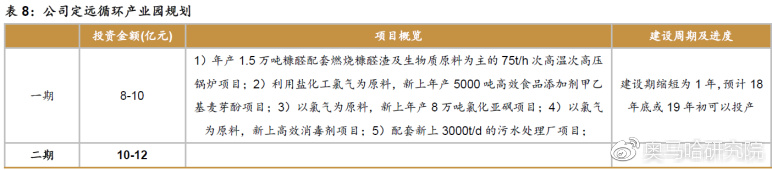

投建定远盐化工循环产业园,保障精细化工品原材料供应。根据公司2017 年11 月发布的《关于与定远县人民政府签订循环经济产业园项目框架协议的公告》,公司拟在公司在定远盐化工业园内投资22.5 亿元人民币分两期建设循环经济产业园,一期项目包括糠醛1.5

万吨、甲乙基麦芽酚5000 吨、氯化亚砜8 万吨,二期包括工业酒精10 万吨、乙醛3 万吨、巴豆醛2 万吨、双乙烯酮3 万吨、山梨酸钾3 万吨等。本项目有利于现有化工产品上游原料的开发,实现产业链的垂直一体化整合;有利于公司在食品添加剂、医药中间体等精细化工、生物科技领域内相关产业的拓展,提高公司综合竞争能力。

三氯蔗糖项目继续扩产,项目建成后产能将达3500 吨。为进一步巩固甜味剂市场的龙头地位,抢占高端商品市场份额,公司计划对三氯蔗糖进行扩产。据公司2017 年10 月发布的《公开发行可转换公司债券募集说明书》,公司拟公开发行可转债拟募集资金不超过人民币6 亿元投建年产400 吨吡啶盐项目及年产1500 吨三氯蔗糖项目,其中1500 吨三氯蔗糖项目已于2017 年建成投产。 2018 年5 月发布的《关于变更部分可转换公司债券募集资金投资项目的公告》,公司拟将“年产400 吨吡啶盐项目”变更为“三氯蔗糖技改扩建项目”两期项目,项目预计建设周期12 个月,技改完成后原产1500 吨三氯蔗糖产线产能将扩大至3500 吨,届时公司三氯蔗糖总产能将达4000 吨,业绩弹性显著增厚。

借力成本、渠道优势,高速发展可期。回顾公司安赛蜜产品的发展过程,即依靠产业链及先进技术带来的低成本优势,在价格战中逐步淘汰竞争对手,抢占市场份额。目前国内三氯蔗糖产能13100 吨/年,CR3 为47.3%,未来行业集中度有望进一步提升,而公司具备成

熟的基础+精细化工体系,可通过循环经济有效降低成本;通过安赛蜜建立的销售渠道,可迅速抢占三氯蔗糖市场,行情好时将为公司带来丰厚业绩,行情差时也可凭借成本优势趁机抢占对手市场份额。

甜味剂供给端受到环保、安全、成本等多因素制约,公司核心竞争力突出

公司年产安赛蜜12000 吨,市占率60%。中国是全球第一大安赛蜜生产国,总产能约18500 吨,占全球约84.1%。公司自2006 年通过技术引进切入安赛蜜生产领域,2016 年6月扩产至12000 吨/年,目前是全球最大的安赛蜜生产厂商,市占率60%以上。国内竞争对

手主要是年产4000 吨的苏州浩波,国外的竞争对手为年产3500 吨的德国Nutrinova,Nutrinova 产品主要定位高端,与公司实质竞争较小,而苏州浩波近年来发展更是一波三折。

竞争对手退出改善供给格局,安赛蜜盈利水平向好。为抢夺市场话语权,2011-2013 年安赛蜜行业爆发了激烈的“价格战”,价格由2011 年的5.5 万元/吨一路下行至2013 年的约3 万元/吨,受益于产业链一体化优势,公司成本低于竞争对手,在“价格战中”得以保持坚挺,同时中小企业盈利能力持续恶化,过剩产能逐步退出,主要竞争对手苏州浩波也不堪重负,于2015 年进行破产重组;此外,江苏地区要求化工企业搬迁入园,目前苏州浩波搬迁项目正在进行环评公示,后续仍是前途未卜,其部分原有客户转向公司采购以保证供应链安全。供需格局逐步改善情况下,公司安赛蜜毛利率也从2013 年的4.3%回升至2016 年的36.2%,2017 年公司未公布细分产品毛利率,但精细化工产品毛利率整体由2016 年的43.4%大幅上升至2017 年的51.3%,盈利水平逐步提升。

公司具有1 万吨双乙烯酮产能,可有效规避原料价格扰动带来的风险。双乙烯酮为安赛蜜生产的重要中间体,在安赛蜜成本构成中占比约为30%,国内双乙烯酮产能较为集中,主要生产厂家为醋化股份、江苏天成和宁波王龙三家企业,一旦发生不可抗力因素,将导致双乙烯酮供给收缩从而推升产品价格,如2016 年7 月宁波玉龙发生泄漏事故,即导致双乙烯酮价格大幅上涨。公司具备1 万吨双乙烯酮产能,可实现自给自足,一般经营状况下也可降低成本,而若原材料价格上行,将导致安赛蜜产品价格相应上涨,公司将在低成本优势下加倍享受成品价格上涨带来的业绩增厚。

业内深耕多年,具备深厚客户资源及优质销售渠道。公司十余年的耕耘及在全球60%的市场份额为其积累了优质客户资源;采取直销和经销商相结合的销售模式,并在战略上逐步扩大向终端用户直销的比例;为拓展业务渠道,于2015 年下半年始开展贸易业务,并先后

设立了南京金之穗化工贸易有限公司、金之穗国际贸易(香港)有限公司等公司从事商品贸易。

四、未来看点

定远项目一期建设周期短,业绩增长较为确定

定远项目一期有望于2018 年底或2019 年初投产。2017 年11 月,公司与定远县政府签署框架协议,拟投资22.5 亿元在定远盐化工业园内建设循环经济产业园,项目共分两期,一期项目将新建5000 吨甲乙基麦芽酚产能,进一步扩大公司在甲乙基麦芽酚市场的龙头地

位;二期项目将新建3 万吨山梨酸钾,助力公司精细化产业链横向延伸,其中一期项目建设周期仅一年,业绩确定性强。

借力循环经济优势,龙头地位有望巩固。一期项目规划产品中,甲乙基麦芽酚为公司优势产品,扩产完成后产能将达9000 吨,市场份额有望进一步扩大;糠醛可用于麦芽酚产品的生产,配套锅炉也可满足公司生产中蒸汽与热能需求;氯化亚砜可部分应用于三氯蔗糖项

目的生产;园区内氯气供应充足,进一步降低公司原材料成本,项目投产后,公司有望凭借循环经济的优势,进一步巩固在精细化工领域的龙头地位。

消费属性逐渐明朗,估值有提升空间

公司未来食品用添加剂的收入占比将会超过一半,目前其利润占比已经超过了50%。目前公司的估值水平8倍左右,和基础化工行业的白马股估值水平相当。而我们认为公司的消费属性已经逐渐明朗,对比对标公司,公司估值目前估值在未来有进一步提升的空间。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院