化工系列之五:强力新材

一、公司简介

常州强力电子新材料股份有限公司是一家从事微电子光刻工艺用的各种感光剂、感光单体、感光树脂等原料的研发、生产和销售的高新技术企业. 公司的产品都和光有关系.强力电子新材料主要从事微电子光刻工艺用的各种感光剂、感光单体、感光树脂等原料的研发、生产和销售,产品应用于各类光致抗蚀剂,最终应用到印刷电路板、液晶显示屏和大规模集成电路等尖端制造业.公司在印制线路板光致抗蚀剂的原料领域占据市场70%的市场份额,是很多世界著名公司的合作伙伴,如日立、三星、LG化学、旭化成、住友化学等. 公司在最近3年中,根据客户和市场的需求,开发了30多种新产品,取得23项科技成果,申请了11项国家发明专利和2项国际专利,2项已获国家发明专利授权.2008年公司被评定为江苏省高新技术企业,获得多个高新技术产品认定证书。

主营业务

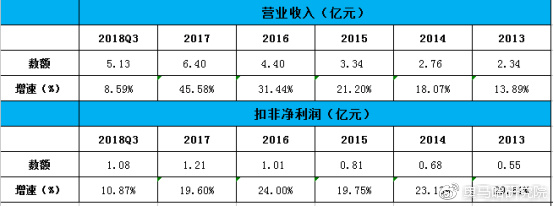

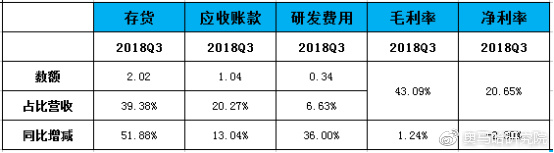

主要财务指标

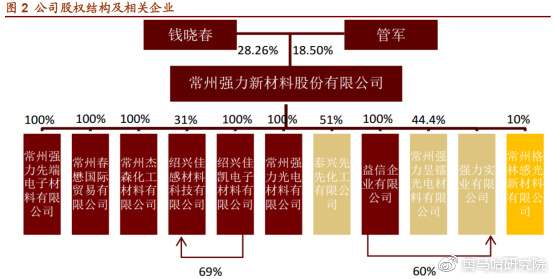

股权结构

二、行业简介

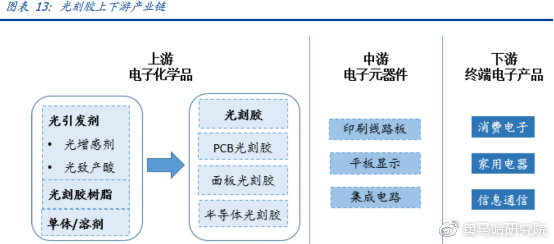

光刻胶产业链:行业壁垒高,市场集中

光刻胶是印刷线路板、显示面板、集成电路等电子元器件的上游,公司生产的光引发剂(包括光增感剂、光致产酸剂)和光刻胶树脂等专用化学品是体现光刻胶性能的最重要原料,是光刻胶产业链的源头。

光刻胶专用化学品具有市场集中度高、技术门槛高、客户壁垒高的特点:1)市场集中度高:一般相同用途的光刻胶,由于投资大、市场比下游应用行业小,行业集中度非常高,只能有几家企业生存。光刻胶专用化学品具有相似特征,即品种多、用量小、品质要求高,投资相对普通化学品大,行业集中度高;2)技术门槛高:光刻胶是一种经过严格设计的复杂、精密的配方产品,由树脂、光引发剂、单体、添加剂等不同性质的原料,通过不同的排列组合,经过复杂、精密的加工工艺而制成。制造商必须具备性能评价技术、严格的生产管理体系和洁净生产技术以及ppb级微量分析技术。3)客户壁垒高:光刻胶更新换代较快,光刻胶厂家出于技术保密的考虑,一般会和光刻胶原料供应商进行密切合作,共同开发新技术,并且客户转换成本大,这些特点使得光刻胶行业上下游相互依赖、关系非常紧密,进入壁垒高。

目前集成电路的集成水平已由原来的微米级水平进入纳米级水平,为了匹配集成电路的发展水平,制备超净高纯试剂的纯度也由SEMI G1逐渐提升至到SEMIG4级水平,制备光刻胶的分辨率水平由紫外宽谱向g线、i线、KrF、ArF、F2以及更高端方向发展,同时功能性材料配方的精准度和效能的稳定性也逐渐向更高技术等级水平发展。

光刻胶市场:需求扩增,外资控制供给

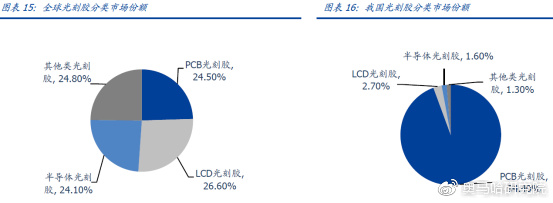

根据中国产业信息网的统计数据,2017年全球光刻胶市场规模约80亿美元。PCB 光刻胶占比24.5%,LCD 光刻胶占比26.6%,半导体光刻胶占比24.1%,其他类光刻胶占比24.8%。全球光刻胶市场基本被日本合成橡胶(JSR)、东京应化(TOK)、住友化学、美国杜邦、台湾长兴等公司垄断,市场集中度非常高。

根据前瞻产业研究院的统计数据,2010-2017年间,我国光刻胶市场规模由26.9亿元增至58.7亿元,年复合增速为11.8%,远高于全球平均水平(5.8%),从技术水平看,目前我国光刻胶多集中在PCB、TN/STN-LCD 等中低端领域,其中PCB 光刻胶产值占比为94.4%,而LCD 和半导体用光刻胶产值占比分别仅为2.7%和1.6%。2015年中国光刻胶行业CR5达到89.7%,分别为台湾长兴化学、日立化成、日本旭化成、美国杜邦及台湾长春化工。相较之下,中国企业市场份额不足10%,主要有晶瑞股份、北京科华、飞凯材料、广信材料、容大感光等。

PCB产业转移,中国市场持续增长

PCB光刻胶主要分为干膜光刻胶、湿膜光刻胶(又称为抗蚀刻/线路油墨)、光成像阻焊油墨等品种。干膜光刻胶是由预先配制好的液态光刻胶(Photoresist)在精密涂布机上和高清洁度条件下均匀涂布在载体聚酯薄膜(PET 膜)上,经烘干、冷却后,再覆上聚乙烯薄膜(PE膜),收卷而成卷状的薄膜型光刻胶。

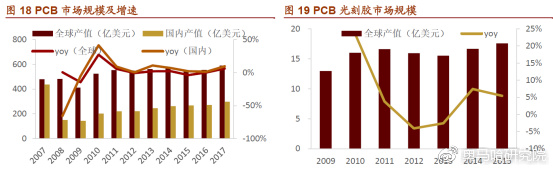

PCB 从20世纪90年代中期开始从欧美日等国家向中国转移,近几年全球PCB产值稳定在550亿美元左右,而中国PCB产值则从2009年的142亿美元增加至2017年的281亿美元,全球份额占比也从30%提升至2017年的50.8%,可以看出过去的十年是PCB产业逐渐向中国转移十年。

紧随其后的是上游原材料的产业转移,2002年开始,外企陆续在华建厂,中国PCB光刻胶产值逐渐提高,目前中国PCB光刻胶产值的全球份额已超过70%,中国已经成为全球最大的PCB光刻胶生产基地。受益于我国PCB产业景气度持续,我国PCB光刻胶市场规模稳速增长,2015年我国PCB光刻胶产值已达到12.6亿美元,占全球市场份额高达70%。

光刻胶市场不同于印刷电路板市场,一般相同用途的光刻胶,由于市场比下游小而投资大,这就造成行业集中度高,只能有几家企业生存的局面;光刻胶化学品也具有类似的特征,即品种多、用量小、品质要求高,投资相对普通化学品大,行业集中度高的特点。2015年全球干膜光刻胶厂家前五名占全球市场份额的80%,干膜光刻胶化学品厂家也相对集中,全球干膜光刻胶厂家主要有7家,分别为台湾长兴化学、台湾长春化工、日本旭化成、日本日立化成、美国杜邦、韩国KOLON,意大利莫顿公司,其中仅台湾长兴化学、日本旭化成、日本日立化成三家就占全球市场份额80%以上。

三、竞争优势

公司致力于成为全球光固化领域的技术引领者

公司是国内光刻胶专用化学品龙头。公司成立于1997年11月,主营业务为各类光刻胶专用电子化学品的研发、生产和销售及相关贸易。主要产品为光刻胶专用化学品,分为光刻胶用光引发剂(包括光增感剂、光致产酸剂等)和光刻胶树脂两大系列。

公司以光刻胶专用化学品为切入点,深耕光固化领域研究与应用。公司的产品按照应用领域分类,主要有印制电路板(PCB)光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂、半导体光刻胶光引发剂及其他用途光引发剂四大类。2016年,与台湾昱镭光电成立强力昱镭,切入OLED材料领域。2018年,收购格林感光10%股权切入UV-LED固化领域;拟增资收购长沙新宇34.49%股权,协同加强紫外光固化领域产品竞争优势,同时拓宽公司产品销售渠道。

公司专注光刻胶专用化学品

光刻胶是电子工业的重要材料。光刻胶是利用光化学反应经曝光、显影、刻蚀等工艺将所需要的微细图形从掩模版(mask)转移到待加工基片上的图形转移介质。其中的曝光环节是通过紫外光、电子束、准分子激光束、X射线、离子束等曝光源的照射或辐射,使光刻胶溶解度发生变化的过程。

公司光刻胶专用化学品主要分为光刻胶光引发剂(包括光增感剂、光致产酸剂)和光刻胶树脂两大系列。光刻胶根据化学反应原理和显影原理不同,又可分为正性光刻胶和负性光刻胶两类。其中曝光部分会溶解于显像液,而未曝光部分不溶的叫正性光刻胶,反之则为负性光刻胶。

PCB光刻胶专用化学品,LCD光刻胶光引发剂贡献主要营业收入。2017年,PCB光刻胶专用化学品(光引发剂和树脂)、LCD光刻胶光引发剂合计占比超过公司总营业收入的58%。PCB光刻胶光引发剂、LCD光刻胶光引发剂业务营收占主营光刻胶专用化学品80%,毛利率均在40%以上保持稳定。

公司收购上游公司佳英感光,降低原材料价格波动影响。公司生产所需原材料主要是基础化工产品与精细化工产品,如苯偶酰、邻氯苯甲醛、BB酸、醋酸铵等。佳英感光是国际上规模最大的苯偶酰及安息香双甲醛生产销售商之一,公司通过收购佳英感光,实现原材料长期稳定供应,有效控制成本,维持高毛利运行。

公司与光刻胶巨头合作研发新产品,领跑行业发展并在细分行业处于领先地位。公司下游客户包括日本合成橡胶(JSR),东京应化(TOK),住友化学,台湾长兴化学,日本旭化成,日立化成等光刻胶细分领域龙头企业。公司通过与下游客户的深入合作,提高自身研发水平并加强专利技术储备,与客户保持极强的粘性。

四、未来看点

全球PCB干膜光刻胶光引发剂龙头,受益PCB行业回暖

公司主要生产PCB干膜光刻胶专用化学品。PCB光刻胶主要分为干膜光刻胶、湿膜光刻胶和阻焊油墨。其中,干膜光刻胶被广泛应用在PCB制造过程中。

PCB光刻胶是PCB制造过程的关键材料。PCB生产的原材料主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜光刻胶及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。依据观研天下的数据整理,至17上半年,原材料成本占据PCB制造成本的一般以上,其中PCB阻焊油墨和PCB光刻胶合计约占PCB成本的5%。

在华外资企业主要占据国内PCB光刻胶市场份额。台湾长兴、日本旭化成、日历化成等海外巨头在大陆设厂,基本垄断国内PCB干膜光刻胶市场。

多层板应用需求增加。多项政策鼓励中国发展高密度互联积层板、多层挠性板、刚挠印刷电路板及封装载板,多层板应用的增加单块PCB板的光刻胶使用量,对光刻胶工艺难度也有所提升,公司作为全球PCB光刻胶专用化学品提供商将明显受益。

PCB光刻胶市场平稳增长。2017年之前,全球PCB产值基本维持在550亿美元左右,而2017年整体有所回暖,对应PCB光刻胶市场规模在15-20亿美元,行业增速在6-8%左右。

当前PCB市场中仍然是多层板占据主流,随着元器件集成功能的日益广泛,PCB将更多走向高密度化,薄型高多层化等高技术含量方向,将带动PCB光刻胶用量持续增长。

借助LG化学合作,有望占据OLED上游材料领先地位

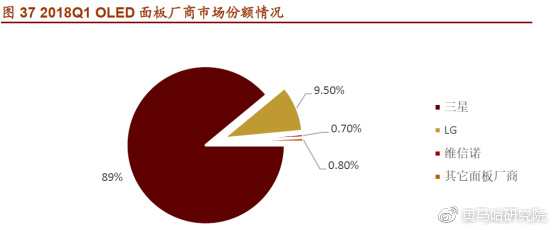

通过与LG化学合作,加速技术研发与渠道开拓,有望占据OLED上游材料领先地位。2018年7月3日,强力新材发布公告,控股子公司强力昱镭与LG化学签订《实验室运营合作协议》,双方同意联合设立OLED材料评价实验室,为国内OLED面板企业提供OLED材料解决方案。LG是全球主要的显示面板厂商之一,在OLED大尺寸面板领域占据主导地位。

布局国内,加大OLED面板投放。2018年7月10日,LG旗下LG Display宣布中国政府已批准其在中国新建OLED面板制造工厂的计划,准备在广州设立合资工厂生产OLED面板,合资工厂注册资本金约157亿元,LGD占比70%。

拟收购格林感光,拥抱UV-LED固化千亿级市场

拟收购格林感光,布局UV-LED固化材料。公司拟使用自有资金受让杨金梁先生持有的格林感光1,500万元出资,转让对价为1,200万元,占格林感光股权10%。公司控股股东、实际控制人钱晓春先生、管军女士出具了《关于常州格林感光新材料有限公司注入上市公司的承诺函》拟最迟于格林感光连续两年实现扣非净利润为正时,将其所持格林感光股权注入上市公司。

格林感光是专业从事光固化材料及感光材料的研发及销售,致力于开发环境友好高科技新材料的研发型企业,产品主要配套光固化油墨、涂料、胶粘剂等行业。据常州环评网披露,格林感光正在建设年产6万吨环保高性能UV-LED基础配方树脂及中试车间项目。

格林感光在油墨和涂料市场有望优先布局。据测算,国内凹印油墨涂料可替换空间超百亿,国内涂料市场可替换空间超2000亿,在国内VOCs排放严厉管制下,配合格林感光产能布局,有望优先布局油墨和涂料市场,打开千亿级光固化材料市场空间。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院