电子系列之十三:视源股份

一、公司简介

广州视源电子科技股份有限公司成立于2005年12月,注册资本为40631.25万元,旗下拥有多家业务子公司。视源股份总部设在广州市黄埔区,并在上海、深圳、香港和海外设有技术服务中心。公司目前总人数超过2500人,公司60%以上为技术研发人员。视源股份主营业务方向为液晶显示主控板卡、工业电源、交互智能平板、移动智能终端和医疗等产品的设计、研发和销售,旗下有两个品牌,一个是智慧教育整体解决方案seewo,一个是高效会议平台MAXHUB。

公司始终致力于提升电子产品更加丰富与高效的信息沟通体验,依托在显示驱动、信号处理、电源管理、人机交互、应用开发、系统集成等技术领域的开发经验,面向应用层面进行资源整合与产品开发,通过技术创新不断延伸和丰富产品结构,产品已广泛应用于消费电子领域和商用电子领域。

主营业务

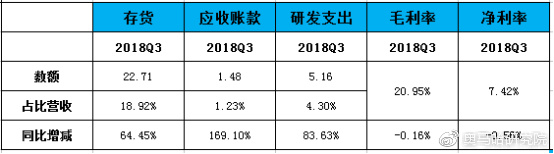

主要财务指标

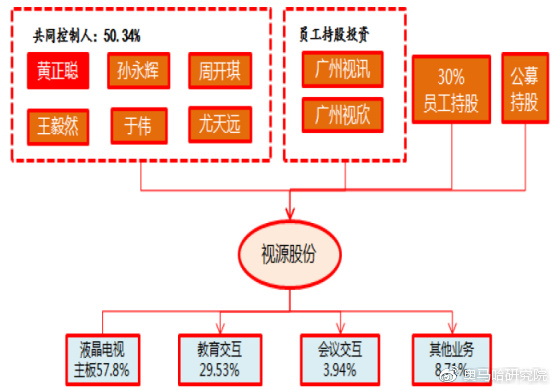

股权结构

二、行业简介

液晶电视板卡业务增速放缓,高位市占率持续提升

目前全球液晶电视销量每年在2.1~2.5 亿部左右,其中液晶电视主控板卡主要分为智能电视板卡和非智能电视板卡,按平均价格100 块钱粗略计算,液晶电视主控板卡总市场约为210~250 亿元左右。目前全球在生产液晶电视主控板卡的公司分三类,一是拥有完整产业链的大型品牌企业,二是为品牌厂商提供设计、生产服务的 OEM、ODM 厂商,三是像公司这类向上述两类企业提供快速研发设计与生产服务的专业液晶显示主控板卡供应商。公司目前是全球最大的液晶显示主控板卡的供应商,公司液晶显示主控板卡基于 Mstar、MTK、Realtek、Amlogic、RDA、海思等主流芯片平台,可支持亚太、欧洲、北美、南美等主流电视信号标准,已形成覆盖区域广泛、产品线齐全的液晶显示主控板卡产品体系。国内外几乎所有主流品牌包括:TCL、海信、海尔、康佳、长虹、创维、乐视、小米、微鲸、Vizio、夏普、东芝、松下等均有使用公司的产品,除应用于液晶电视外,公司液晶显示主控板卡还应用于其他液晶显示产品,如监视器、数字标牌、交互智能平板等。

公司2016 年液晶电视主控板卡出货量高达6208.91 万片,占据全球近30%的市场。随着全球电视销量增速的放缓,过去几年来液晶电视主控板卡出货量增速也有所下滑,板卡业务也从高速增长向中低速增长转变,我们预计未来该项业务营收将保持5-10%的复合增速。

液晶电视的网络化和智能化提升板卡价值量

电视制造业如今朝着高度集成化的趋势发展,产品不断标准化和规范化。液晶电视总体只有5 个主要功能模块,分别是:液晶显示屏、电源板、电视主板、逻辑板、背光模块(恒流板)。在2015 年以前背光模块、电源板和电视主板三块电路是分开的,现在市面上所谓的“三合一”板卡,指的就是这三个模块合为使用一个主板,从而有利于提升产品的模块化和标准化,并进一步促进产业精细分工,大幅度提升客户端产品的生产效率和系统稳定性,提升产品附加价值,节约客户成本。目前绝大部分40 寸以下的电视均采用三合一的板卡,随着液晶电视尺寸的不断增加,高附加价值的板卡占比也会增多,根据2015 年披露的数据,公司的板卡产品中三合一板卡营业收入占据了所有板卡业务收入的76%。

随着互联网电视的出现,如今的电视已经开始内置操作系统,电视不仅仅是来看的,功能的不断扩张和网络化应用的不断增多,带动了其核心零部件显示主控板卡也朝着智能化和网络化发展。围绕音视频技术和显示控制打造智能化电视控制板卡,公司的板卡业务增量空间依然可观。智能电视的发展带动了相应控制板卡单价的提升,根据太平洋数据,普通液晶电视板卡价格约在60-150 元区间内,而智能电视板卡价格可达到200-500,为前者单价的近三倍。另一方面,随着整机厂商智能板卡方案的释放,归属于专业板卡设计制造服务厂商的市场份额也会相应增加。

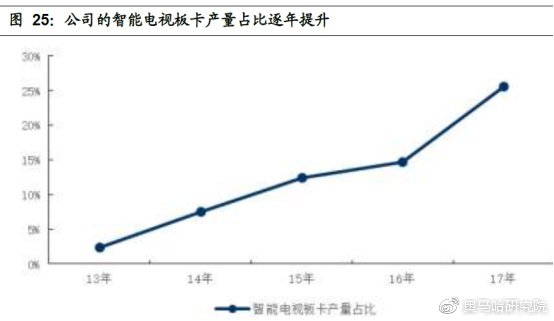

2017 年中国智能电视零售量为4736 万台,智能电视渗透率突破90%。2017年公司智能板卡出货量为1587.12 万片,占公司全年液晶显示主控板卡出货量25.56%,实现营业收入258,645.17 万元,收入同比提升70.56%。受电子行业原材料价格上涨,及市场竞争加剧等因素影响,公司液晶显示主控板卡的毛利率同比下滑1.85 个百分点,降至12.97%。

整体来看,虽然随着全球液晶电视市场整体放缓,公司的板卡业务增速有所放缓,但是国内智能电视的零售量及渗透率仍在快速提升,因此在电视的网络化和智能化的背景下,信号处理、图像处理、声音处理、背光模块、电源模块的不断集成,主控板卡ASP 也会有所上升,毛利率也望企稳。相对于彩色电视智能化的发展,白色家电智能化方兴未艾。公司基于液晶显示主控技术和移动互联技术的积累,结合电控技术,正以智能显控模组产品切入白色家电市场。

三、竞争优势

全球显示板块龙头,交互智能平板出众

公司成立于2005年12月,于2017年1月在中小板上市。主营业务为液晶电视显示主控板卡、教育交互智能平板、智能会议系统等电子类产品的设计、研发和销售,应用零部件、未来教育、企业服务、智能硬件、人工智能、健康医疗等六大产业布局。公司定位于产品驱动型公司,目前推出的三块业务均做到行业产品第一:

根据IHS Markit数据统计,2017年全球液晶电视出货量约为2.14亿台公司在液晶电视显示主控卡年出货6208万片,占有率超过29%,同比增长16.54%。

公司2008-2009年推出教育平板产品希沃seewo,2011-2017年连续6年行业冠军,2017年市占率达35%左右,同比增长42.19%。

公司2017年推出高效会议平台MAXHUB,市占率25%左右,同比增加198%。

管理机制灵活,重视研发驱动前进

民主开放+员工高持股+内部孵化,保持创业活力和激情。公司目前主要管理层为董事长周勇、董事黄正聪(持股11.93%),王毅然(持股11.65%),孙永辉(持股11.57%),于伟(持股5.69%)和尤天远(持股4.2%),以及副总经理周开琪(持股5.33%)等后六人合计直接持有本公司股份50.34%,共同为公司实际控制人,公司部分管理层具备在广州乐华电子、广州驰迅电子等行业经验,提倡打造简单民主开放而又具备科学的管理机制,如公司设立多个职能&专家决策委员会、每年定期推出核心员工股权激励,目前合计持股员工约30%,同时建立内部孵化平台鼓励内部创业和保持创业活力和激情,如视源股份股东中的“视讯投资”、“视欣投资”就是由核心员工出资参股成立的公司,也实现了更多员工对公司的间接控股。

打造卓越福利,增强员工归属感。公司重视员工的归属感,除了员工股权激励外,同时给予员工高于行业平均的工资薪酬,根据公司招股书,2015年我国专业技术人员年均工资水平为7.1万元,而视源人均工资水平达到25万元,远高于行业;另外公司内部也专门开设幼儿园,聘请幼师看护员工小孩;内部建设体检中心,每年免费为员工家庭成员进行体检,以保证员工能全心全意专注工作。

重视研发投入驱动产品迭代发展。公司作为中国教育电子交互产品的领导者和智能会议产品的探索者,重视前沿技术和品牌培养,不断向“微笑曲线”两端发力,公司于2014年专门成立CVTE研究院中央研于AI视觉识别等,同时截至2017年底公司已拥有授权专利超过1800件,技术人才1820名,占比66.74%,本硕以上占比81%,如果统计营收(亿)/研发人员系数公司高达597万元/员,营收(亿)/全部人员系数公司高达398万元/员工。公司2018H1研发投入2.67亿,同比增长60%,公司后续将继续加大研发投入匹配营收规模增长以及夯实产品竞争力。

营收和业绩快速增长,高ROE彰显盈利能力

营业和业绩快速增长。公司从2011年的11.60亿收入到2017年的108.68亿,年复合增长达45.2%,其中2018H1年营收62.19亿元,同比增长66.83%,主要系营收占比57%的液晶电视板卡增长72.77%带动,但净利润端受多层陶瓷电容、MOS管等原材料价格上涨和人民币兑美元汇率不利波动趋势的双重压力下,2018H1净利润为3.85亿元,同比增长24.36%,在此前预测区间上限,略超市场预期。

控制卡毛利率企稳,智能平板毛利率超预期。2017年,公司综合毛利率达18.25%,净利率仅为4.75%,为近五年低位,从公司最新2018H1毛利率分业务看:(1)液晶显示主控板卡的毛利率11.74%,环比Q1毛利率11.08有所回升0.66个百分点,产业链调研上游元器件等物料供需好转,价格止涨;(2)而教育&会议交互智能平板毛利率2018H1年提高33.35%创近五年历史新高,主要是公司在75寸以上交互平板出货比例提高,这块毛利率更高且竞争溢价明显带动整体毛利率上行。

高ROE彰显强经营能力。回顾公司近几年来成长,ROE摊薄指标从2011年-2017年分别为47.34%、57.38%、47.47%、43.30%、43.79%、59.60%、27.56%(发行股份摊薄)等,表现较高的盈利质量,从杜邦公式拆解来看,以公司2016年59.60%为例,ROE 59.6%=(销售净利率9.01%)*(资产周转率3.35)*(权益乘数2.29),尤其是公司资产周转率指标较强,甚至大于某些快消品,彰显公司经营能力和行业溢价能力,具体来看公司的销售模式根据客户是否愿意预付款分为两大类:一类是愿意在下订单时预付部分货款、在发货之前付清剩余货款的客户,公司直接向其销售产品;另一类是不愿意在下订单时预付部分货款、在发货之前付清剩余货款的客户,公司通过与供应链公司合作的方式间接实现对其销售,由供应链公司给予此类需求客户一定的应收账款账期。公司谨慎的财务政策带来了良好的经营性现金流,同时大大提高总资产周转率。

四、未来看点

教育交互平板市场规模750亿空间,行业集中度比较高

潜在规模750亿空间左右,目前渗透率约为17%左右。根据奥维云网数据,2014年-2017年间交互平板市场整体销量从31.2万台增至83.7万台,CAGR达38.95%,2017年交互平板市场的销售额为130.5亿元(教育交互领域占大部分假设92%为120亿),同比增长43.25%,呈现较好的增长;对于整个教育交互市场规模测算大致为750多亿(不考虑设备可能在5年左右的更换周期),所以目前的市场渗透率约为17%,渗透率依然较低。

公司在2009年推出希沃系列产品进入教育平板,产品主要采用双核引擎,Windows、Android双系统,可实现白板书写和多种格式的多媒体课件播放,旗下产品包括希沃信鸽、智能助教、希沃易课堂、录播云资源、易记黑板、云班牌等产品。

产品持续六年行业第一,竞争力来自于管理、产品迭代、供应链以及品牌优势。营收自2011年成立以来从0.49亿到2017年营收41.73亿,复合增速在109%,且从2011年到2017年连续6年市占率第一,细细分析公司的竞争力,我们认为公司的竞争力在于管理、技术、供应链以及品牌四大核心优势。

如何看到第一波红利过后教育平板后续的成长,我们认为还是从量价分析,目前大家对于量觉得会有一定的天花板,但是后续对解决方案以及AI智能化价格的变化存在低估。假设量维持每年30%+增速,价格每年5%+增长,每年复合35%

会议信息化2017年国内发展元年,市场规模2000亿高于教育市场

2017年被称为智能会议平板市场的发展“元年”。会议市场是交互智能平板企业从教育市场衍生出来的一个新兴市场,而2017年则成为了智能会议平板的“元年”:一方面是由于企业办公对会议信息化的要求,尤其是在教育市场试水后培育了一些有意向客户及相关产业链供应商;另一方面在硬屏会议市场思科和宝利通逐渐退出市场,客户在选择新的供应商时开始注重功能负责性多于安全性,所以会议平板市场商机出现。目前市场上出现了包括达芬奇和MAXHUB在内将近十多个会议平板品牌,以目前市占率第一(2017年均超过24%)的视源股份MAXHUB会议品牌为例,而2017年营收3.17亿,同比大增198%,2018H1营收2.45亿,同比增长128%,彰显下游的强劲需求。

会议交互平板渗透率低,国内市场规模2000亿空间。根据奥维云网《2017年中国会议平板市场研究报告》,中国会议平板市场在2017年整体规模达到10万台以上,销售额达到20.6亿元,而对比我国2016年我国企业数量达1462万家,会议室规模约为2000万间,(该数据来自奥维云网,实际上中国有4000多万家中小企业,假设前期以中大型企业为主),则当前我国智能会议市场渗透率约为0.5%,若按会议智能平板均价1.0万元算(目前0.8w到3-4w不等),则未来国内潜在市场规模在2000万*1.0万=2000亿元。

具体到未来三年的市场规模估算。我们假设2018-2020年我国智能会议渗透率分别达到2%-5%-10%(会议信息化目前市场和客户认知阶段,渗透速度慢慢推广),智能会议设备均价按14000-12000-10000元左右计算,则2018-2020年,我国智能会议市场规模将分别达到57-127-218亿元。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院