电子系列之十六:生益科技

一、公司简介

广东生益科技股份有限公司是一家专业从事生产销售覆铜板和粘结片、硅微粉产品等的电子元器件公司.产品主要供制作单、双面及多层线路板,广泛用于手机、汽车、通讯设备、计算机以及各种高档电子产品中.公司技术力量雄厚,先后开发出多种具有国际先进水平的高科技产品,产品质量始终保持国际领先水平.主导产品已获得西门子、摩托罗拉、索尼、诺基亚、三星、华为等企业的认证,形成了较大的竞争优势,产品远销美国、欧盟、马来西亚、新加坡等世界多个国家和地区。

主营业务

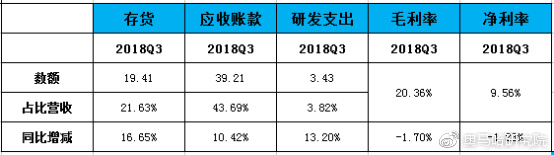

主要财务指标

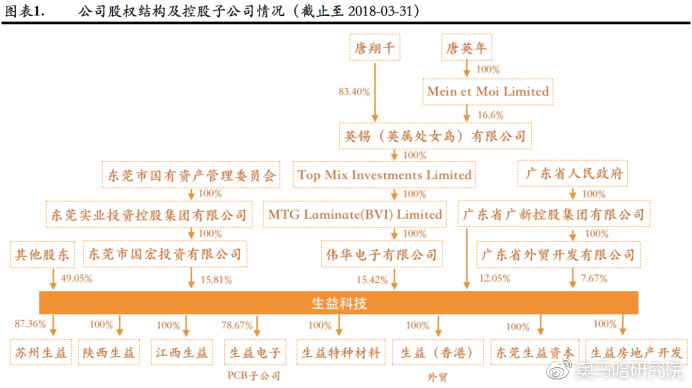

股权结构

二、行业简介

受益PCB产业向大陆转移,内资覆铜板赶超台企

日资、台资PCB企业巅峰期已过,产业整体呈现向大陆转移趋势。在2000年以前,全球PCB产值70%分布在欧洲、美洲(主要是北美)、日本等三个地区,目前全球各大PCB厂商均在大陆设立工厂。理由有三点:一是中国的人力成本还是具有比较优势;二是大陆的电子信息终端市场景气,远高于其他地区,不如就近配套生产;三是西方国家环保政策趋严,相对高排放的PCB行业被迫转移。从全球PCB百强企业地区构成看,日本、台湾占比一路下滑,大陆百强企业数量则因此受益一路飙升,2015年占约30%。自2016 年以来中国已经成为全球PCB 行业最大的生产国,全球PCB 产能继续向中国大陆转移,中国PCB 行业增长速度高于全球PCB 行业增长速度。据Prismark 预测,全球PCB产业在2018 年将保持较为稳健2.8%增长,中国2017年到2022 年年均复合增长率在4.2%左右。

大陆内资PCB行业迎扩产浪潮,高多层板、FPC、HDI板、HDI板等中高端产能进一步向大陆集中。受下游5G、服务器、汽车电子等新兴需求拉动,国内迎来了一波大规模投资浪潮。据不完全统计,自2018年1至5月已有几十家企业有投资扩产计划,这其中不仅包括深南电路、奥士康、胜宏科技、景旺电子等上市企业,非上市的民营企业也纷纷加大投资规模,超过10亿投资规模的不在少数。此外我们发现,2016年时内资企业产值还多集中在单双面板、多层板等低端产品。随着电子电路行业技术迅速发展,高层板、HDI 板、IC 载板、挠性板、刚挠结合板等高端PCB 产品开始占据整个PCB 市场的主导地位。据Prismark预测,全球2016-2022年FPC的产值年均增长率为3%位列行业第一,HDI板产值年均增长率为2.8%次之。本轮投资项目也以HDI板、FPC居多,表明高多层板、挠性板、封装基板等高技术含量PCB正进一步向中国大陆集中。

内资覆铜板企业已在中低端产品做到全球领先,亟待产品结构优化,与下游PCB企业联合实现产业链升级。覆铜板市场作为PCB上游同步受益产业转移,目前中国大陆覆铜板产值已占全球65%。但高端特殊材料产品依旧为欧美、日本、台湾企业所垄断,传统的FR-4系列、CEM-1、CEM-3等产品技术较为成熟,市场竞争较为充分,产品毛利率相对较低,国内企业已做到龙头地位。但在高附加值的特殊材料覆铜板技术领域,国内企业与罗杰斯、松下、雅龙、泰康利等外资仍有一定差距。从历年覆铜板进出口情况分析,大陆覆铜板出口单价远低于进口单价,使我国覆铜板国际贸易始终处于贸易逆差,也表明大陆覆铜板产品结构以低端为主。2017年我国出口覆铜板10.8万吨,出口额5.96亿美元,而进口覆铜板8.54万吨,进口额高达10.98亿美元,平均每吨进口单价比出口单价高出一倍多。在本土中高端CCL不断推出的情况下,国内PCB厂商从成本角度更愿意采购同质的国内覆铜板产品,有力推动国产覆铜板产品的规模扩张,整条产业链协同合作,有望完成产业结构升级。

内资企业相较于外资企业具有不可比拟的后发优势。一是国内资金相较充裕,企业能够投入大量资金用于研发与产能扩张。二是产能扩张中设备更为先进,自动化水平更高,产品良率更优。以两岸企业固定资产成新率反映设备新旧和持续发展的能力,发现以建滔、联茂、台光、台燿为代表的外资企业平均固定资产成新率平均在39%水平,以生益科技、金安国纪和华正新材为代表的内资企业平均固定资产成新率在63%,内资企业生产设备比较新,但投资回报受产品结构影响并不占优势。三是人力成本相对较低,价格优势带动产业链整体向国产化迈进。

5G超密集组网、MIMO天线等技术,拉动高频高速板需求

5G 时代渐行渐近,2019年开启初商用,2020年将正式商用。5G应用场景极大地拓宽:(1)eMBB(增强型移动宽带):主要场景包括随时随地的3D/超高清视频直播和分享、虚拟现实、随时随地云存取、高速移动上网等大流量移动宽带业务。(2)uRLLC (高可靠低时延通信):主要场景包括无人驾驶汽车、工业互联及自动化等,要求极低时延和高可靠性,需要对现有网络的业务处理方式进行改进。(3) mMTC (大规模机器通信):主要场景包括车联网、智能物流、智能资产管理等,要求提供多连接的承载通道实现万物互联。

5G中比较重要也更好量化的性能指标有三个:(1)室外100 Mbps和热点地区1Gbps的用户体验速率。(2)相比4G要有10~100倍的连接数和连接密度的提升。(3)空口时延在1ms以内,端到端时延在毫秒级。具体未来如果移动通信要达到Gbit/s的速率, 需要百兆以上的连续带宽。就我国现状而言, 三家运营商就需要三段百兆带宽, 据了解低频已经不具备如此大的频段范围。所以未来频谱讨论向高频(通常指6GHz以上频段)发展是产业界的共识。

5G建设中基站天线量价齐升,高频覆铜板需求量大幅度增加。5G 对毫米波技术的要求,也促进移动终端和基站端天线的更新换代和数量的增长。Massive MIMO 技术可以使用大量天线形成大规模的天线阵列,使基站可以同时向更多用户发送和接受信号,从而将移动网络的容量升数十倍或更大,目前4G的天线阵列单元一般不超过8个,5G阵列单元将达到128或者更多。天线向有源方向发展将带动单个天线的价值提升。Massive MIMO 技术的应用将使千万级别基站建设中高频覆铜板的需求量大幅增加。

基于5G宏站571个假设测算,按每个宏站3面天线,每面天线初始价格按约5000元测算, 5G基站建设天线投资规模将达684.29亿元。天线高频高速PCB板按照初始价格2500元计算,市场规模超过238亿。

三、竞争优势

全球第二、内资第一的覆铜板专业生产商

覆铜板龙头企业,公司股权结构稳定。公司成立于1985年,是一家中外合资股份制上市企业,1998年在上交所上市。公司集研发、生产、销售、服务为一体,主要生产覆铜板及多层板用系列半固化片,供制作单、双面及多层线路板,广泛用于手机、汽车、通讯设备、计算机以及各种高档电子产品中。主导产品已获得华为、中兴、诺基亚、博世、联想、索尼、三星、飞利浦等国际知名企业的认证,拥有较强的品牌优势,产品销往美洲、欧洲、韩国、日本、东南亚等多个国家和地区。

公司上市时间较早,受当时政策原因一直以来有国资持股为主,东莞国宏投资持股15.81%,广东省国资委旗下广东省广新控股集团有限公司与广东省外贸开发有限公司为一致行动人,合计持股比例19.72%,香港唐翔千控股的伟华电子持股15.42%,三方共同控制公司,股权结构稳定。

总经理陈仁喜2016年上任,曾担任公司生产总厂办公室经理,总厂长,技术总监,生产总监等职务,丰富的一线生产经验使得其对于把控公司成本费用、人员管理有深入见解。

公司除在苏州、陕西、江西拥有三个覆铜板生产基地外,子公司生益电子从事PCB生产,位于南通的生益特种材料子公司于2017年12月竣工,将专注生产高频通信基板。联营公司有三家,江苏联瑞改制上市后现参股33.34%,湖南万容科科技主营环保设备,由生益资本参股,东莞艾孚莱电子材料有限公司已申请解散。

覆铜板是电子工业的基础材料,处于整个PCB产业链中游。覆铜板是将电子玻纤布或其它增强材料浸以树脂胶黏剂,通过烘干、裁剪、叠合成坯料,一面或双面覆以铜箔并经热压而制成的一种板状材料,主要用于制作印制电路板(PCB),对PCB起互联导通、绝缘和支撑的作用。产业链的上游主要为玻纤布、铜箔、环氧树脂等原材料,下游产业是印制线路板,终端产业是通信、计算机、家电、汽车、航空航天等下游整机设备。

覆铜板种类较多,公司是国内产品品种规格最为齐全的覆铜板生产企业。覆铜板有多种分类方法,按照机械刚性可以划分为刚性覆铜板和挠性覆铜板;按增强材料可以划分为玻璃布基覆铜板、纸基覆铜板、复合基覆铜板;按覆铜板的某些性能划分为高Tg板(Tg≥170℃)、高介电性能板、高CTI板(CTI≥600V)、环保型覆铜板(无卤、无锑)、紫外光遮蔽型覆铜板。

经过三十年的发展,公司共开发了多个系列、近百个品种的产品,是国内产品品种规格最为齐全的覆铜板生产企业,已覆盖常规FR-4系列、无卤、无铅FR-4系列、汽车板系列、高速板系列、射频微波板系列、IC基板系、高导热金属基板系列、CEM-1、CEM-3、软板系列等全方位产品。

经营优势明显,受益上游原材料涨价公司营收、利润实现高增长

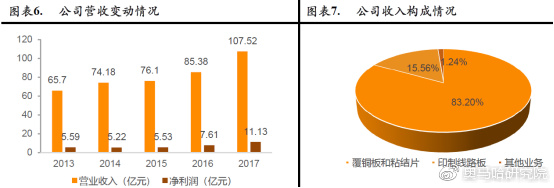

受益上游原材料涨价,2017年公司营收、净利润实现高增长。公司营收规模稳步增长,在经历潜伏期后整个行业迎来了由原材料涨价推动的机遇期,2017年公司营业收入为107.52亿元,同比增长率为25.92%,实现归属于母公司股东净利润10.75亿元,同比增长43.6%。公司主要收入来源于覆铜板和粘结片业务,占比83.2%;印制电路板业务经产能爬坡后发展快速,去年收入16.73亿元,毛利润占比达24.49%。

公司覆铜板年产能超过8万平方米,全球市场份额占比14%,刚性覆铜板产能利用率达到饱和。2017年公司覆铜板产量8182万平方米,覆铜板行业各类覆铜板总产量为59084 万平方米,公司市场份额约占比13.85%。刚性覆铜板产能利用率已经饱和,而挠性覆铜板新增产能还没有量产,产能利用率只有57.12%。

覆铜板行业集中度高,受益上游原材料涨价,行业毛利率公司采取大客户战略毛利率略有提升。全球CCL前十大厂商占据了市场74%的份额,据CCLA数据,2017年整个行业在原材料涨价的推动下,销售收入大比例增长30.3%,达到约593亿元,龙头企业建滔由于自身的全产业链布局以及成本转嫁能力,毛利率实现大幅增长接近30%。公司倾向中性的定价策略维护客户,产品价格增幅较温和,去年毛利率略有增幅在21.47%,处于行业中上的盈利水平。

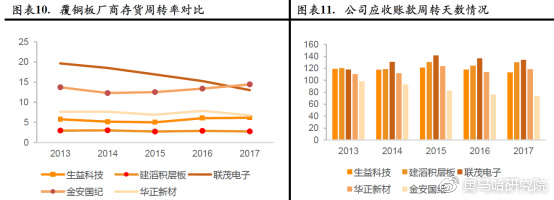

多品种、小批量和快速交付是公司的经营优势。多年来凭借准时的交货期在客户群中树立了良好的口碑。与同行业相比公司的存货周转能力较好,在产品交付期上,公司产品交付期限为合同签订后3-5天,较同行业提前2天左右。在应收账款结算方式上,公司和不同供应商的结算账期有所差异,主要为月结60天、90天,结算方式有现款和银行承兑汇票两种,其中银行承兑汇票期限为3-6个月,2017年应收账款周转天数为113.31天。采购付款账期则相对较长,有效降低了公司的营运资金压力。

四、未来看点

公司新增产能逐步释放,技术加成迎接国产化替代

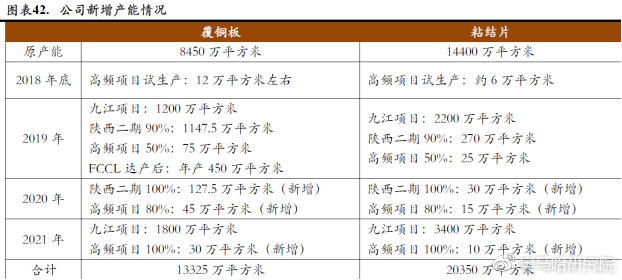

保持市场占有率,2020年可实现年产1亿平方米覆铜板。在生产与市场布局上,公司在广东东莞有广东生益科技股份有限公司覆盖华南市场,在陕西咸阳设立了陕西生益科技有限公司覆盖四川和重庆等中西部市场,在江苏苏州、常熟和南通分别设立了苏州生益科技有限公司、常熟生益科技有限公司和江苏生益特种材料有限公司覆盖华东市场,中部市场主要由江西生益覆盖。另外,子公司生益电子从事PCB生产,位于南通的生益特种材料子公司于2017年12月竣工,将专注生产高频通信基板。公司现有产能为年产覆铜板8450万平方米,粘结片14400万平方米。

公司根据对未来市场的预测,2020年全球覆铜板总量是10 亿平方米覆铜板,为保持全球占比不降低公司制定发展战略2020年实现年产1亿平方米覆铜板。目前公司扩产项目主要有江苏特种生益、陕西生益二期、江西九江生益。2018年底南通高频高速板建设完工部分投产,根据我们估算,2019年公司各项目投产后可超前完成战略规划,预计在年产3000万平米覆铜板及5600万米商品粘结片项目、陕西二期达产后,2021年可公司可达到年产约1.33亿平方米覆铜板,2.03亿商品粘结片的产能。

受益FPC国产化趋势,FCCL生产线有望高速增长。除南通高频覆铜板2018年四季度可以投产外,公司2016年从韩国LG购买的FCCL整条生产线(包括100 多条专利、全套工艺技术等)8月试生产,今年预计可有250万平方米的产量。FCCL终端应用在可穿戴设备、和智能化手机。近年来,以智能手机、平板电脑等移动电子设备为首的消费类电子产品市场高速增长,极大的推动了作为其主要连接配件的FPC市场发展。根据IDC数据,2017年二季度,全球可穿戴设备出货量为2630万部,同比增长10.3%,成为新的增长空间。

突破BT板技术壁垒,迎接半导体国产化。IC载板是PCB中最高端的产品,全球IC载板厂商集中于日本、韩国和台湾地区,占据了市场95%以上的份额。全球IC载板市场需求约80至100亿美元,国内只有深南电路、兴森科技等少数企业涉及。BT板是IC载板的关键材料,BT板受技术封锁更为严重,全球所使用的BT 铜箔基板几乎都由三菱瓦斯公司所供应,目前国内仅有生益科技研发出性能类似的类BT板。

高频覆铜板和PCB板获重要客户认证,订单增长可期

主推产品供不应求,高附加值基板材料带动毛利率提升。公司通过跟中兴化成的技术合作,实现重要的技术突破,基本解决了高频技术上的问题。在国产化呼声、竞争对手少和贸易摩擦因素影响下,主要产品GF77G供不应求,据公司数据,高频产品定价大概是普通产品的2到3倍,毛利率将有明显提升。

在客户认证上,公司南通特种材料生产的天线产品已通过华为、康普等重要客户认证,预计四季度完工后产能进一步释放。汽车基材进入博世等一级供应链,为了能更好满足整车厂及一级终端的汽车订单管控要求,公司成立专门的汽车工厂。目前松山湖汽车基材生产线已经步入正轨,形成了稳定、成熟的生产系统。汽车电子一直是电子行业的热点,基本维持着稳定增长的态势, 对于车用基板,每年大约保持10%-15%的增长率。根据工研院IEK的预计,2017年汽车PCB约占整体PCB市场11%的份额, 约64.3亿美元规模。汽车电子在未来5到10年会保持长期稳定增长, 每年增幅约为10~15%。公司此时与大客户绑定为未来业绩增长奠定了基础。

综上,我们认为生益科技的竞争优势在于其比较优势成就综合实力最强。与规模小些的企业比,公司产能规模能满足大客户需求;与龙头建滔对比,公司的优势在于生产线的小批量、灵活性与快速交付;与细分领域产品性能最优的企业对比,公司的产品线更全,为毛利率提供多个增长点。再加上公司国内最强大的研发实力不断缩小与外资企业技术上的差距,国产化替代趋势为公司产量带来巨大增量空间,看好公司在5G建设中的成长。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院