电子系列之十八:胜宏科技

一、公司简介

胜宏科技(惠州)股份有限公司主要从事高密度印制线路板的研发、生产和销售,主要产品为双面板、多层板(含HDI)等,产品广泛用于计算机及其周边、网络通讯、消费电子、汽车、LED、工业控制等下游领域。

公司是中国印制电路行业协会(CPCA)的常务理事单位,是行业标准的制定单位之一;公司入围全球著名PCB市场调研机构N.T.InformationLtd发布的2011年度和2012年度全球印制电路板制造百强企业排名榜,先后被认定为高新技术企业、广东省创新型企业,拥有省、市、区三级工程技术研发中心及省级企业技术中心。

主营业务

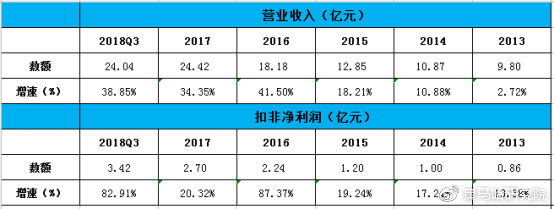

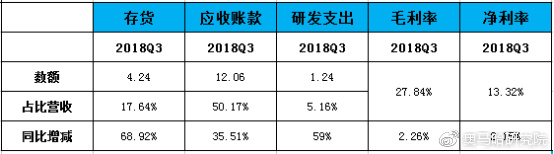

主要财务指标

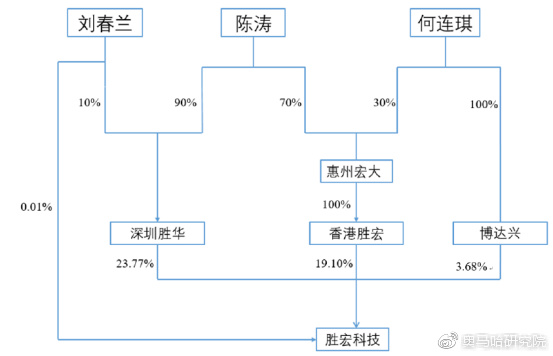

股权结构

实际控制人:陈涛(持有胜宏科技(惠州)股份有限公司比例:34.76%)

二、行业简介

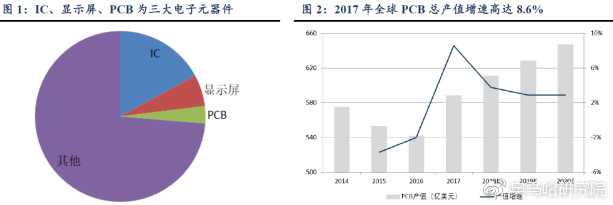

市场大:三大元器件之一,产值规模588亿美金

印制电路板(PCB),被称为电子产品之母,主要功能是使各种电子元器组件通过电路进行连接,起导通和传输作用,是电子产品的关键电子互连件。2016年全球电子信息产业规模约2万亿美元,PCB规模仅次于IC和显示屏,并称为三大电子元器件。

根据Prismark统计,2017年全球PCB产值为588.43亿美元,同比增长8.6%,结束了前两年的微幅下滑,同比出现较大增长,主要因为:1)原材料价格上涨、高端PCB使用比例增大,2017年PCB平均价格有较大幅度的上升;2)全球经济复苏,PCB老终端新应用、新兴应用终端带动PCB使用需求。

增速稳:新技术、新终端带动PCB市场稳定增长

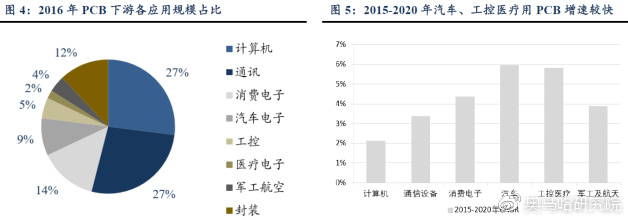

PCB下游各个细分应用行业中,计算机和通信使用的PCB占据了整体规模的半壁江山,汽车、工控医疗用量目前占比还不高,但未来将保持较快增速。根据Prismark数据,PCB总产值规模将继续保持稳定增长,2022年规模达到688亿美金,17-22年复合增速3.2%。我们判断,5G、人工智能、汽车和AR/VR等新技术、新终端将为PCB市场继续成长的主要动能。

三、竞争优势

显卡PCB全球第一,高精密多层产品占比持续提升

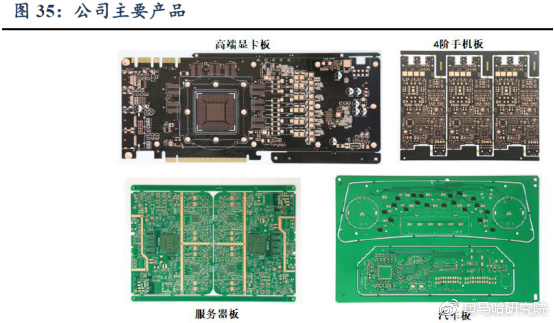

胜宏科技成立于2006年,2015年6月上市。公司主要生产双面板和多层板,用于计算机、网络通讯、消费电子、汽车、LED、工业控制等下游领域,客户包括富士康、共进电子、戴尔、纬创、德赛西威等,产品最终应用于苹果、三星、CISCO、惠普、联想等知名品牌产品上。

公司是中国印制电路行业协会(CPCA)的副理事长单位,参与行业标准的制定,设立时就开始生产高精度多层VGAPCB(显卡线路板),经过多年的自主研发与工艺创新,公司独特的分级金手指生产技术,能将引线精度控制在3mil以内,在VGA PCB领域具有显著的技术优势,市场竞争地位突出,包括基恩、影驰、蓝宝石、讯景等国内外知名品牌显卡品牌都是公司下游客户,2017年高密度多层VGA(显卡)PCB市场份额全球第一。

公司PCB产品下游应用分布较为均衡,包括显卡板的计算机及周边产品占比25%,网通应用占比20%,工控医疗、服务器安防领域占比20%,汽车领域占比15%,公司去年扩产新能源汽车板,我们判断随着产能释放,公司汽车业务占比将得到提升。

在PCB产品的层次分布上,公司高多层板占比不断提升,去年6层及以上产品占比48%,比16年高出8个百分点,主要是推出了12层及以上的PCB产品。在网通、计算机、服务器、工控医疗领域,以8-16层为代表的高多层板需求十分旺盛。同时,高多层板也对应更好地盈利能力。

盈利能力强:各电子细分行业中领先,规模效应显著

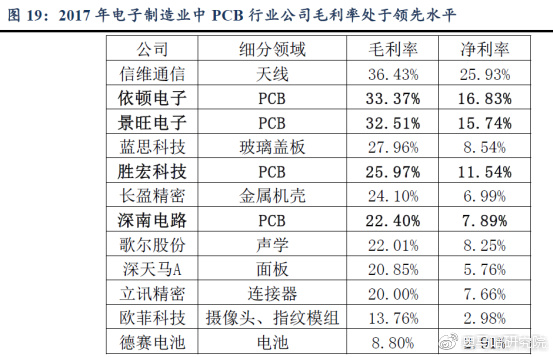

PCB行业常给人门槛较低、利润率低的错觉,其实在电子制造业各个细分领域,与结构件、声学、连接器、面板等相比,PCB行业的利润率一直处于领先位置。由于PCB的生产流程十分复杂,包含30多个环节,最后产品的良率等于每个环节的良率的乘积,对于流程的管控就至关重要,因此是一个高门槛行业,并且带来了较高的利润率。

同时,PCB企业规模效应十分显著,达到一定收入规模后,通过提升效率、降低成本和费用,盈利能力不断增强。健鼎近年来收入一直维持百亿左右,净利率从2013年的5.81%提升至2017年的9.53%,ROE也从2013年的9.52%上升至2017年的14.49%;TTM随着收入规模突破百亿,利润率和ROE也都出现了明显的改善。

四、未来看点

天花板高:优秀企业规模百亿以上,成长空间大

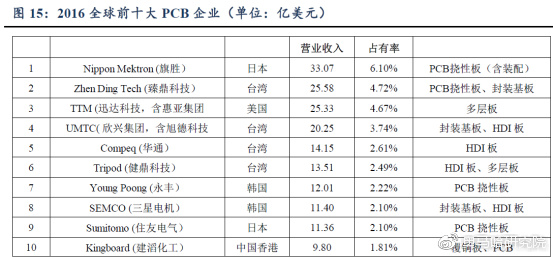

2016年国内的建滔化工进入全球前十大PCB厂商,十大厂商收入合计176.6亿美元,占总产值比重32.6%,属于高度分散的行业。我们认为,下游分散、定制化程度高,以及盈利能力强、小厂商林立是行业分散的两个重要原因。

由于整体市场规模庞大,即使行业格局较为分散,优秀的企业通过效率提升、产能扩张也能实现收入规模的快速增长,行业的天花板并不低。以台湾硬板大厂健鼎为例,2005年-2010年营业收入复合增速达到26%,从37亿元增长至97亿元,近年来也一直维持百亿左右的收入规模。

北美硬板大厂TTM成长的持续性更强,2006年-2017年营收规模从29亿增长至174亿元,11年符合增速20%。2010-2014年,TTM在百亿营收规模附近停留了较长一段时间,2015年通过收购惠亚,以及在汽车、工控医疗领域的突破,收入同比增长58%。也就是说,在新技术、新终端的带动下,PCB企业百亿规模的天花板也能够被打破,从而获得更大的成长空间。

积极建设智慧工厂,保证产能良性释放

胜宏科技是国内第一家全制程、整工厂、大规模实施智能化的PCB制造商,主要得益于2015年投入的智能化生产车间已逐渐达产,去年扩产致力打造基于工业4.0标准的智慧工厂。通过对生产工艺流程的全面创新和智能化改造,10亿产值只需350人完成,相当于人均产值285万元,交期从同行业5~7天缩短到36小时。

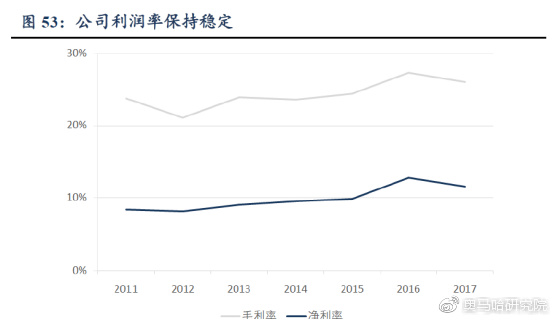

通过工业4.0的建设,胜宏科技的自动化程度、柔性生产能力大幅加强,生产效率显著改善,为产品预留出降价空间。在产能快速扩张的同时,利润率也得到了稳定提升,毛利率稳定在25%以上,净利率稳定在11%以上,伴随着扩产、产能释放,生产经营进入良性循环。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院