医药生物系列之二十七:沃森生物

一、公司简介

云南沃森生物技术股份有限公司创立于2001年,是国内专业从事疫苗、血液制品等生物药品研发、生产、销售的现代生物制药企业,为国家认定的高新技术企业和国家企业技术中心。公司于2010年11月在中国深圳证券交易所创业板上市(股票简称:沃森生物;股票代码:300142)。 公司总部位于中国云南省昆明市。公司拥有员工已超过1200人,在昆明国家高新区拥有现代化的研发中心,在云南玉溪高新区和江苏泰州中国医药城各有一现代化的疫苗生产基地和中试基地,营销网络覆盖中国30个省市、2000多个县区。

主营业务

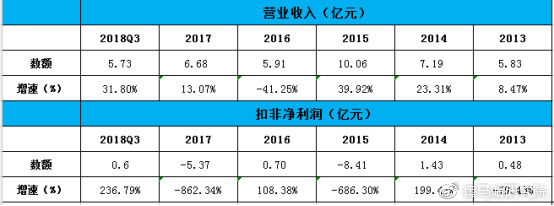

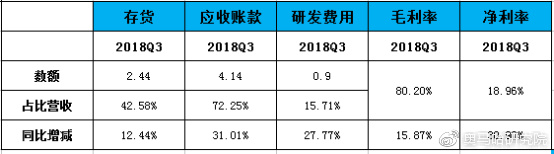

主要财务指标

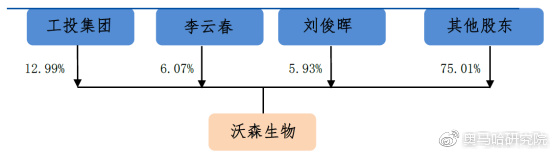

股权结构

公司股权较为分散,主要股东亦不存在一致行动关系,因此公司目前不存在实际控制人。

二、行业简介

疫苗行业迎来复苏,行业容量进一步扩大

疫苗是预防控制传染病最经济、最有效的手段。全球疫苗消费量增长率约在10%左右,按年销售金额计,全球超过10亿美元的重磅疫苗产品有4个,分别是13价肺炎结合疫苗,HPV疫苗、流感疫苗和水痘带状疱疹疫苗。我国疫苗年产能超过10亿剂,是全球最大的疫苗生产国之一。根据Kalorama Information,预计在2015-2020年期间,我国疫苗市场的年化复合增长率将保持在9%左右,到2020年疫苗市场规模将达到310亿人民币,其主要推动力将是13价肺炎结合疫苗与重组HPV疫苗等重磅新型疫苗产品。

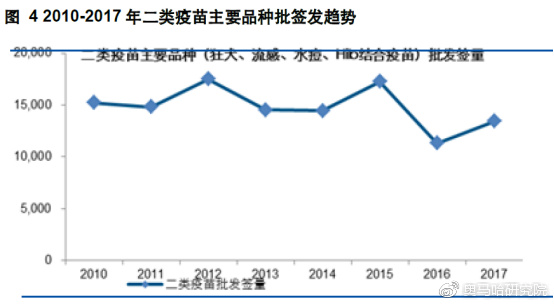

山东疫苗事件后,疫苗行业整体行情向好,景气度高涨。2016年的“山东疫苗”事件爆发后,我国的疫苗行业在安全和质量方面存在的问题备受关注,一度导致疫苗行业跌入谷底,二类疫苗的批签发量下滑明显,使得二类疫苗的销售受到重创。《疫苗流通和预防接种管理条例》修改后,加强了疫苗流通行业的管理,取消了药品批发企业的经营疫苗资质,二类疫苗被纳入省级公共交易平台集中采购,由县级疾控机构采购提供给接种单位,一方面通过改变疫苗行业流通形式,即由原先问题重重的经销商制度变为“一票制”,流通渠道的收入和利润回归上游企业疫苗生产商;另一方面,促使疫苗产品招标价格透明合理,促进行业内竞争优胜劣汰。经过一年多的行业内调整,疫苗事件的影响逐渐消除,行业增速逐渐恢复。

三、竞争优势

公司在新型疫苗和单抗研发领域处领先地位。

公司成立于2001年,于2010年在创业板上市,股票代码:300142.SZ,是一家专业从事人用疫苗、单抗药物等生物药并且集研、产、销一体化的创新型高科技生物制药企业,在新型疫苗和单抗药物两大细分领域处于行业领先地位。

公司以市场需要为向导,一直坚持“产品升级换代”和“填补国内空白”的研发战略,通过自生和外延双管齐下逐步实现“大生物”布局,现已在新型疫苗和单抗药物领域形成品种丰富、结构优良的产品梯队,同时搭建了国内领先的研发和产业化技术平台;自公司创立以来,其核心创始人根据企业发展的不同阶段的需要不断引入符合企业未来发展的各类人才,聚集了一大批中西合璧的专业技术和管理人才,并不断通过稀释股权引入投资人、申请政府研发经费、转让研发成果等方式持续获得公司发展所需资金,承担一批国家“863计划”和“国家重大新药创制项目”,并与盖茨基金会、GAVI等国际著名机构建立了紧密的合作关系。

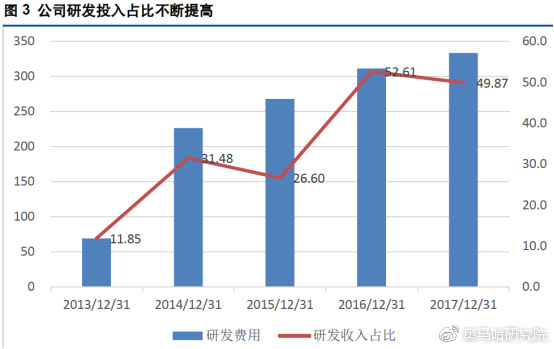

研发投入位居行业前列。生物药行业,重磅产品的上市是公司业绩的有力保证,沃森生物对研发一直保持较高的投入,2010-2016年研发费用CAGR达47%,2017年研发投入3.3亿元,占营业收入达49%,在医药行业中研发收入占比最高。同时,公司核心管理团队由来自国家队的创业团队和具有海外跨国公司从业背景的专业团队组成,创新能力卓越,公司拥有博士、硕士学位100余人,高端海归科学家15人,中组部“千人计划”专家3人。

产品储备丰富,国内生物药布局最全

传统疫苗板块,沃森有3个疫苗处于临床试验,其中13价肺炎疫苗已完成III期临床数据总结申报生产,并进入了优先评审程序,预计最快今年四季度将上市,进度国内领先;新型疫苗板块,有2个疫苗处于临床试验;在单抗板块,沃森已有7个单抗药物处于临床试验阶段,其中赫赛汀和类克为国内首仿,均处于III期临床。

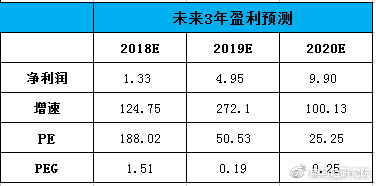

四、未来看点

核心产品13价肺炎结合疫苗,国内市场万众瞩目

13价肺炎多糖结合疫苗(PCV-13)被称为全球“疫苗之王”,是研发难度最大的疫苗。它含有13个血清型,研发难度远高于13个单位的多糖疫苗。惠氏公司(现为辉瑞子公司)最先将肺炎链球菌多糖与CRM-197 载体蛋白(白喉类毒素突变体)结合研发出7价肺炎结合疫苗给儿童使用,并成为惠氏13价肺炎多糖结合疫苗研发成功的基础。GSK公司的11价肺炎结合疫苗采用另外的不同技术,除了使用磷酸铝佐剂外,分别采用了蛋白D(来自嗜血杆菌)、破伤风类毒素DT、白喉类毒素TT三种不同的载体蛋白来降低毒性风险。但其在III期临床中肺炎球菌3型未诱发保护性抗体,最终推出不含肺炎球菌3型的10价肺炎球菌结合疫苗,肺炎结合疫苗研发难度之巨由此可见一斑。疫苗巨头巴斯德,也看中了肺炎疫苗的巨大市场空间,开发了11价肺炎球菌结合疫苗,但是研发在III期临床试验中未达到预设终点,而终止了肺炎结合疫苗研发。目前PCV-13由辉瑞公司独家生产,辉瑞研发时申报了大量专利,对进入者构成专利陷阱。沃森生物PCV-13已经揭盲,临床结果在各项指标对比中不劣于辉瑞的PCV-13,达到了预设的临床试验终点,公司生产车间已经完备,以优先评审身份进入了报生产阶段,预计最快将在今年四季度获批上市,成为全球第二家,国内第一家拥有PCV-13重磅品种的厂家。国内除沃森外申报PCV-13的厂家还有北京民海、北京科兴、兰州所、成都安特金和武汉博沃,北京民海虽然进入临床时间比沃森早1年半,但在临床进度上却落后于沃森。

二价HPV疫苗接力PCV13成另一款10亿级重磅产品

目前全球范围内已上市的HPV疫苗产品有三种:默沙东的Gardasil(四价HPV疫苗)和Gardasil 9(九价HPV疫苗)以及GSK公司的Cervarix(16/18型二价HPV疫苗)。HPV疫苗自2006年上市以来,已在全球136个国家和地区销售,近几年来每年销售额在20亿美金左右,其中默沙东两个产品占整个HPV疫苗市场的95%左右,处于绝对垄断地位。

进口获批,远不满足国内需求。2016年CFDA首次批准了GSK公司的Cervarix在我国上市,时隔一年于2017年7月获得了首批,截止2017年,共获批签量110.7万剂,约36.9万人份,2018年没有得到批签发。2017年5月19日默沙东的Gardasil也获得CFDA批准上市,2017年11月获得了首批,截至目前(2018年6月)批签量118.88万,约39.6万人份。默沙东9价HPV疫苗Gardasil-9在今年5月也获得了首批6022支的批签发量。

沃森生物二价HPV疫苗目前处于临床III期后期,处于收集分析临床结果判定终点病例样本的最后阶段,沃森的临床试验方案同时满足癌前病变和抗持续感染两种临床终点要求,并且在现行的癌前病变临床终点的要求下,优势十分明显。二价HPV疫苗如仍然以癌前病变作为三期临床终点不改变的话,预计今年上半年结束临床试验,2019年即将上市。

单抗研发国内前三,多款重磅产品即将上市

重磅品类市场空间巨大。单克隆抗体药物是全球生物制药市场中最重要的一个品类。这类药物具有靶向性强、特异性高和毒副作用低等特点,代表了药品治疗领域的最新发展方向,尤其在抗肿瘤和自身免疫系统缺陷的治疗领域有着广阔的市场前景。2016年全球销量排名前10位的药物中,有6个是单抗药物。2016年全球单抗药物销售总额近1,000亿美元,在生物药中占比超过30%,是全球医药市场增长最快的领域。

优质单抗标的,公司研发进度领先。公司结合国内外市场在单抗领域选择优质标的,目前研发进展最快的是曲妥珠单抗类似药和英夫利昔单抗类似药,都已进入Ⅲ期临床研究的病例入组阶段。注射用重组抗HER2人源化单克隆抗体(曲妥珠单抗类似药)为上市药品Herceptin的仿制药。HER2(人表皮生长因子受体-2)的过表达和基因扩增与肿瘤的发生发展以及转移密切相关,已成为肿瘤靶向治疗的一个重要靶点。抗HER2的单抗Herceptin通过阻断HER2的功能阻止癌细胞的生长和转移,是罗氏开发的目前治疗HER2阳性乳腺癌的一线用药,2017年,Herceptin全球年销售额为74.88亿美元。

注射用重组抗TNF-alpha人鼠嵌合单克隆抗体(英夫利昔单抗类似药)为上市药品Remicade的仿制药。Remicade2016年全球年销售额为82.34 亿美元,其仿制药注射用重组抗TNF-alpha 人鼠嵌合单克隆抗体适应症主要为与甲氨喋呤联用,用于成年患者中度至重度活动性类风湿关节炎,此外还可用于对其他药物无应答的6 岁及以上儿童和成年克罗恩病患者;类风湿关节炎;强直性脊柱炎;银屑病关节炎;慢性、严重、广泛性和/或丧失活动能力的斑块型银屑病成年患者;以及对其他治疗药物没有良好应答的6 岁及以上儿童和成年患者中度至中度活动性溃疡性结肠炎。

(文中信息及数据来自招股说明书、公司年报、公告及实地调研)

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院