医药生物系列之九:爱尔眼科

公司简介

爱尔眼科医院集团股份有限公司是一家眼科医疗机构,公司主要为向患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。本公司是我国规模最大的眼科医疗机构之一,本公司是国内发展速度最快的眼科医疗机构之一。

主营业务:

爱尔眼科的三大业务:屈光手术(近视矫正手术)、白内障手术、视光业务(验光配镜)。

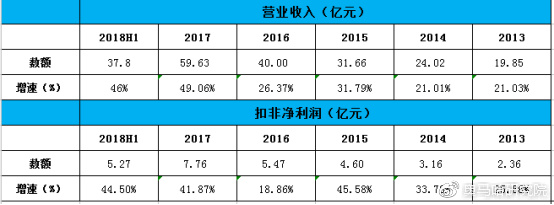

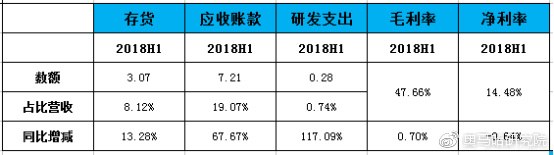

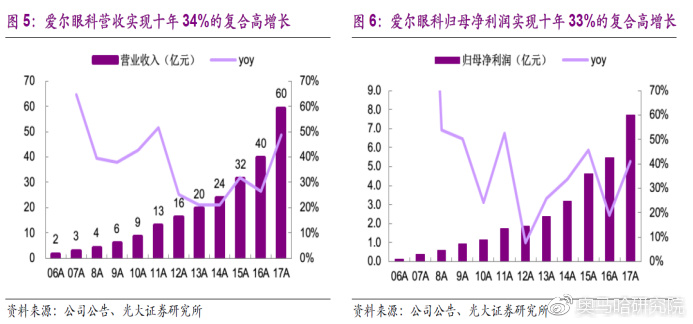

主要财务数据

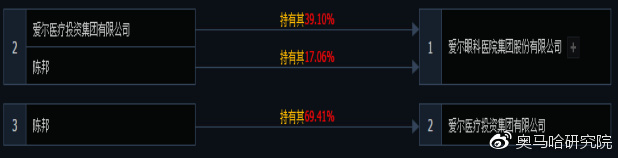

股权结构

实际控制人:陈邦(持有爱尔眼科医院集团股份有限公司比例:44.20%)

一、行业简介

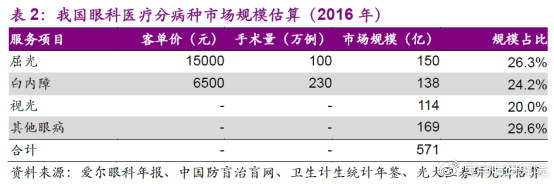

眼科医疗市场主要由屈光、白内障、视光和其他眼病组成。

屈光手术客单价约15000 元,手术量约100 万例,估计2016 年市场规模约150 亿元。2016年白内障客单价约6500 元,中国防盲治盲网2015 年报告统计白内障病人数为167 万例,而16 年同比增长16%,194 万例,估算未纳入统计的病例数,预计16 年全年手术例数为230 万例,对应市场规模138 亿元。爱尔眼科视光业务收入占比约20%,预计眼科整体市场视光业务占比约20%,则视光业务规模约114 亿元,其他眼病市场规模按比例推算为169 亿元。

老龄化、生活方式改变和收入水平提升推动眼科医疗需求提升。

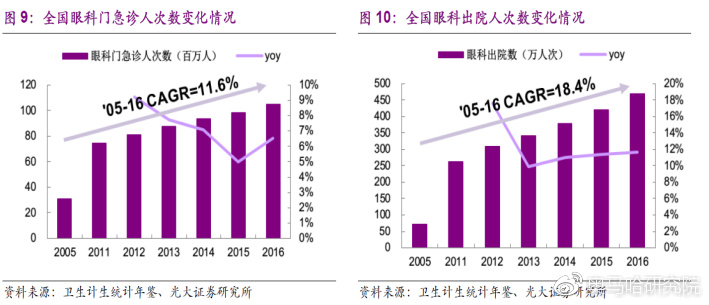

人口老龄化趋势使得白内障患病人数不断增加,而肥胖、熬夜等因素也使得白内障愈加早发。而电脑和智能手机的普及、学习生活压力的加剧促使近视、干眼症等常见眼病发病率逐年提升。此外,国内居民收入水平的提升和医保覆盖率提升也推动眼科医疗服务需求规模不断扩大。据卫计委数据,16 年急诊人次首度破亿,05-16 年CAGR 达11.6%;出院数为470 万人次,05-16 年CAGR 达18.4%,且呈增速持续提升态势。

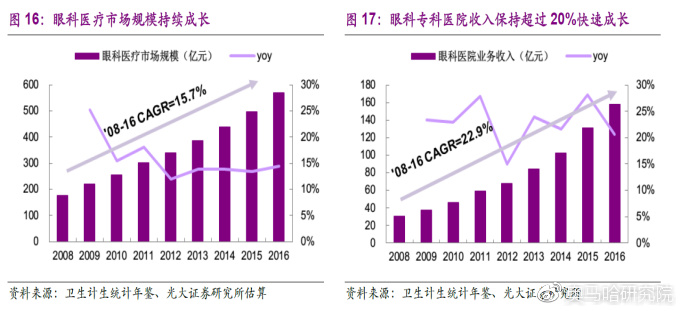

国内眼科医疗市场约571 亿,保持12%~15%较快增长,眼科专科医院成长性更突出。

据卫计生统计年鉴数据,16 年全国眼科专科医院业务收入(剔除财政补助)达158 亿元,考虑当年全国眼科门急诊1.05 亿人次,出院470 万人次,而其中眼科专科医院门急诊2283 万人次,约占21.7%,出院148 万人次,占31.5%。考虑次均手术费用一般是次均门诊费用的30~40 倍,按35 倍估算,眼科专科医院收入占眼科医疗占眼科医疗总收入27.8%,推算眼科医疗市场总规模约571 亿元。根据以上测算方法,我们认为眼科医疗市场近年来保持了12~15%的较快增长,16 年有所加速。

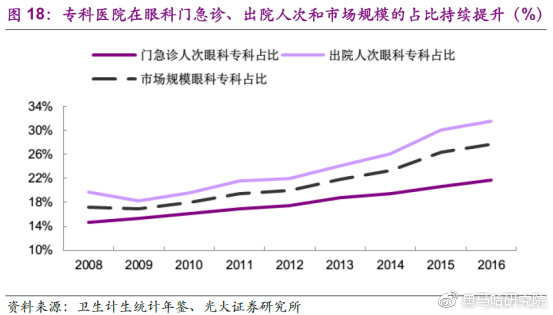

尽管眼科专科医院业务占比仍不高,但更强的专业性和更好的可复制性使得眼科专科医院增长远高于眼科医疗市场的增长,市场份额也持续提升,尤其是手术(住院)占比提升更快。

国内眼科医疗服务渗透率极低,存在巨大的发展空间。

无论是白内障、屈光、视光,还是其他眼病,从国际比较的角度来看,国内的诊疗渗透率仍极低,存在巨大的发展空间。

白内障:CSR(每百万人口白内障手术复明数)仍有较大提升空间。据中国防盲治盲网数据,17年国内CSR达到2205,同比增长6.25%,但仍远低于发达国家(平均CSR大于9000),与一般发展中国家(平均CSR大于3000)相比也较低。眼科权威期刊IOVS刊载的研究结果表明,不同国家GDP与CSR大约呈现线性相关的趋势,但GDP低于中国的印度,CSR为中国4倍左右,国内市场空间潜力很大。从国内省份间市场来看,17年仅上海、天津和江苏CSR超过了2000,仍有25个省份CSR低于1800,省份间差异较大,大量省份的白内障市场仍有待开发。

二、竞争优势

全方位领先的全球眼科医疗龙头

公司是全球规模领先的眼科医疗集团。截至2018 年7 月8 日,上市公司控股眼科医院82 家,另有参股产业基金控股的眼科医院 177 家,体内外医院数量相比09 年上市时增长已超过10 倍,是全球最大的眼科医疗龙头。

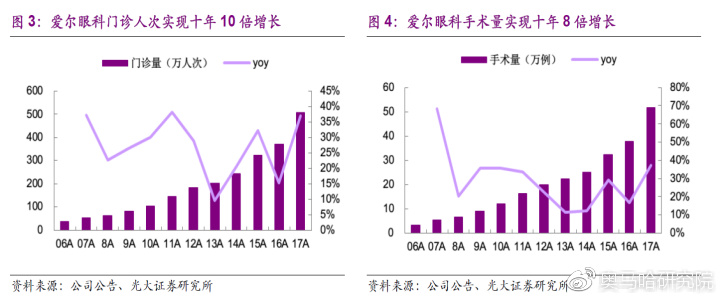

门诊量、手术量及营收规模均遥遥领先。2017 年,公司门诊量高达507.63 万人次,手术量达51.76 万人次,收入达59.51 亿元,以上指标均在国内遥遥领先。

公司持续成长性突出,营收和净利润10 年CAGR 高达34%。

2007~2017 年10 年间,公司营收CAGR 高达34.17%,扣非归母净利润CAGR 高达34.57%,持续成长能力极其突出。除2012 年“封刀门”事件和2016 年“魏则西”事件冲击外,公司营收和净利润基本每年都保持了30%以上增长。在同店持续增长(消费升级、量价齐升)、新开医院和并购外延的多重驱动下, 未来公司仍可保持强劲的增长动力。

三、未来看点

未来成长点之县级医院:前景广阔的蓝海市场

分级诊疗等民生工程推进医疗资源下沉,县级市场成长明显。全国县人口总数基本稳定在7 亿,占全国人口比重在51~53%之间,保持稳定,依然是国内主要的人口分布区域。2011 年~2016 年县级(包括县级市和县)医院诊疗人次年均复合增长为7.4%,县级医院诊疗渗透率也呈现持续提升态势。预计公立医院与县级医院组建医联体等模式,以及医保报销比例高于地级市等等措施促进县级市场发展。

县域眼科医疗渗透率较低,县级市场远未饱和。目前国内县人口占比超过50%的省份有17 个,其合计总人口占全国54.4%,其合计县人口占全国73.3%。从眼科医疗渗透率来看,县人口比超50%的省份平均每百万人口眼科门急诊人次仅为5.42 万,远低于其余省份平均8.87 万人次的水平,县人口占比和眼科诊疗渗透率存在明显的负相关性,县级市场的眼科医疗需求亟待提升。

三年千家县医院布局,成熟期可贡献30 亿净利润

建院标准:50 万人口以下建眼科门诊部,50 万以上建眼科医院。据国家统计局数据,到2016 年底,中国县级区划数共有2851 个,其中县级市、县和自治县共有1843 个,人口超50 万的县级市和县超过700 个,按照公司规划,公司至少可建设700 家县级专科医院和300 家以上眼科门诊部,市场空间巨大。

据国家统计局数据,全国人口排名前1000 的县级市和县平均年末人口数为74 万(为户籍人口,预计实际常住人口约60 万人)。考虑到百万人口县级医院成熟期收入为2000 万,则预计千家县级医院在成熟期可做到平均1500 万元收入, 总收入可达150 亿元,净利润30 亿,约为17 年公司收入的2.5 倍,归母净利润的4 倍,可谓是公司未来最大的蓝海市场之一。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院