电力行业系列之七:桂冠电力

公司是大唐集团在广西红水河流域的唯一水电运作平台。公司发电全部销往南方电网。公司可以凭借水电得天独厚的成本优势以及市场占有率,在国家可再生能源优先调度和大力发展清洁能源政策的支持下保持强大竞争力。

股权结构

股权结构

主营介绍

公司主要投资建设、经营管理以电力生产为主的能源项目,包括水电、火电和风电等,主要发电资产位于广西;发电是公司当前的核心业务,为适应电力体制改革的需要,公司积极参与售电侧改革,正在开展以电为主的发售电业务拓展。目前,公司装机量在广西总装机量中占比25.05%,其中水电装机量在广西水电装机中占比55.58%。2017年公司实现全年发电量371亿千瓦时,公司发电量占到广西全社会用电量的25.72%。

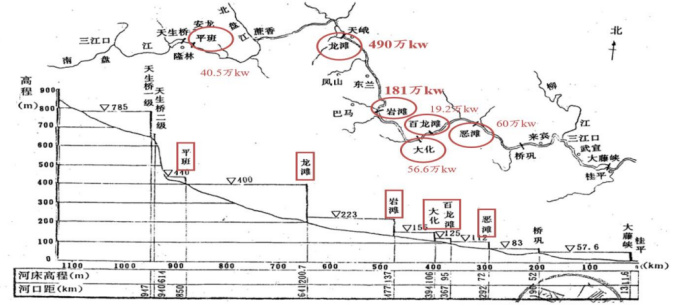

公司水电资产主要位于广西红水河流域,红水河为珠江西江干流上游,是我国十三大水电基地之一,梯级开发河段从南盘江的天生桥到黔江的大藤峡,全长1050公里,总落差756.6米,可开发利用水能约1457万千瓦。该河段现有天生桥一级、天生桥二级、平班、龙滩、岩滩、大化、百龙滩、恶滩、桥巩、大藤峡10个梯级电站,公司拥有平班至恶滩6座电站,其中龙滩、岩滩水电站为公司最主要的资产,装机容量分别为490万千瓦和181万千瓦。上述6座水电站相互毗邻,公司因此具备一定流域调度能力。

红水河水电梯级开发示意图

红水河水电梯级开发示意图

行业简介

行业简介和产业链说明

电力工业是将煤炭、石油、天然气、核燃料、水能、海洋能、风能、太阳能、生物质能等一次能源经发电设施转换成电能,再通过输电、变电与配电系统供给用户作为能源的工业部门。生产、输送和分配电能的工业部门。包括发电、输电、变电、配电等环节。电能的生产过程和消费过程是同时进行的,既不能中断,又不能储存,需要统一调度和分配。电力工业为工业和国民经济其他部门提供基本动力,随后在条件具备的地区建设了一批大、中型水电站,是国民经济发展的先行部门。

电力工业作为国民经济的重要基础产业,与经济发展正相关。2017 年国内生产总值增长 6.9%,保持中高速增长。据国家能源局数据统计,2017年全社会用电量 63,077 亿千瓦时,同比增长 6.6%。分产业看,第一产业用电量1,155 亿千瓦时,同比增长 7.3%;第二产业用电量 44,413 亿千瓦时,增长 5.5%;第三产业用电量 8,814 亿千瓦时,增长 10.7%;城乡居民生活用电量 8695 亿千瓦时,增长 7.8%。

2017年,全国6,000千瓦及以上电厂发电设备累计平均利用小时为3,786小时,同比减少11小时。其中,水电设备平均利用小时为 3,579 小时,同比减少40小时;火电设备平均利用小时为 4,209 小时,同比增加23小时。2017年,全国电源新增生产能力(正式投产)13,372万千瓦,其中,水电1,287万千瓦,火电4,578万千瓦。

电力工业的产业链由发电,输电,配电,售电四个环节构成。

电力产业链

电力产业链

市场规模

因为公司发电全部销往南方电网,其中大部分又主要销往广西,所以我们先看一下广西的发电形势。受全社会用电增长率不高、上年新增装机较多等因素影响,广西电力过剩,全区各类电量竞争激烈,全区统调火电利用小时约 2,200小时,处于历史低位,水电发生一定弃水。

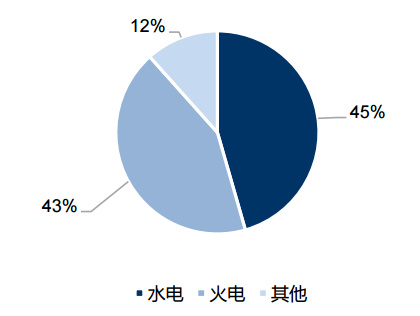

近年来,广西省水电装机容量不断增加,截止2017年底水电装机容量在总装机中占比38.39%,2017年水电发电量在总发电量占比达45.55%,已超过火电发电量(42.85%),水火互济的局面已经形成。广西省内电源实际上是以水电为主体,用电需求对于水电出力及消纳影响较大。

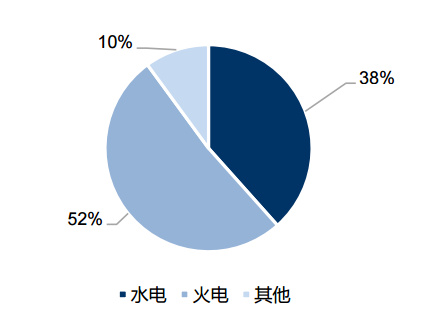

广西省装机结构

广西省装机结构

广西省发电量结构(2017年)

广西省发电量结构(2017年)

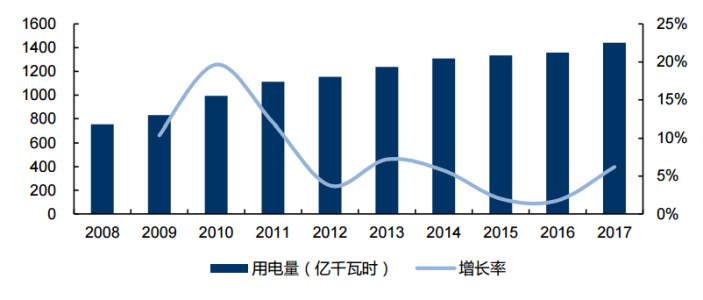

广西下游用电量需求持续回暖。自2016年2月阶段性触底之后开始回升,2017年年度用电量同比增速达到6.21%,创下2013年以来的最高值。2017年11月、12月全省用电量为121.60亿千瓦时与163.07亿千瓦时,同比增长13.70%和5.69%。

广东省用电量同比增长变化

广东省用电量同比增长变化

主要参与者

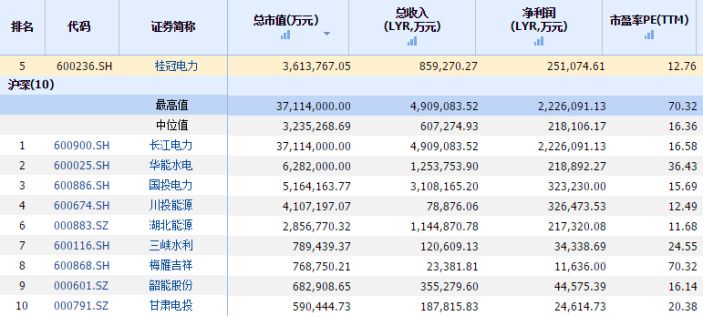

国内电力行业上市公司包括有:华能国际,华电国际,大唐发电,国电电力,浙能电力,长江电力,中国核电,申能股份,国投电力等。根据这些公司2017年年报公布数据,对比如下:

而在细分行业水电的上市公司中,主要的公司有国投电力,华能水电等,具体对比如下:

行业地位

公司目前投资的发电业务(含前期项目)分布在广西、四川、贵州、山东、湖北、云南、西藏和福建等多个省区。截至 2017 年底公司在役装机容量1,086.65万千瓦,其中水电装机925.50万千瓦,火电装机133万千瓦,风电装机28.15万千瓦。在役水电装机占85.17%,已投产、在建及前期水电业务分布在广西、四川、云南、湖北、西藏和福建等省区。在经济增速放缓、市场竞争加剧、国家大力提倡节能环保的情况下,水电作为低成本的清洁能源,经济效益和社会效益优势突出,具有较强的抗风险能力。

竞争优势

清洁能源优势凸显,电源结构日趋合理。公司电源结构较为合理,以水电为主,水电、风电等清洁能源占公司在役装机容量的 87.76%, 其中水电装机容量达 925.5 万千瓦,经营指标优良;风电从小到大逐渐形成规模。受益于节能环保,清洁能源优先上网的政策,水电利用小时数相对稳定,整体平均水电电价较低,在未来的电 力市场竞争中有竞价优势。

上市以来积累了丰富的管理、技术和人才优势。公司上市以来,随着红水河流域梯级电站的开发和多年来实施的“购建并举,跨区域发展” 的战略,积累了丰富的水电项目建设和运营管理经验。目前水电站的生产管理处国内同行业先进 水平,具有建设“投资省、质量优、工期短”的水电站精品工程的实力和经验;锻炼和造就了一 大批水电建设、经营和管理人才。

核心看点详解

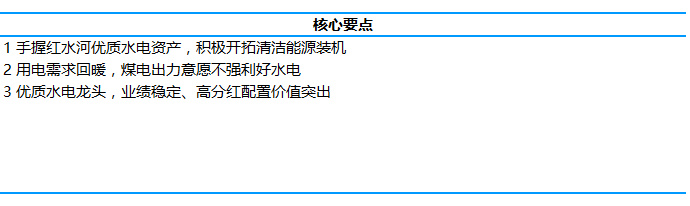

手握红水河优质水电资产,积极开拓清洁能源装机。红水河流域为国内十三大水电站开发基地之一,公司旗下拥有红水河平板至恶滩6座电站,其中公司下属龙滩电站装机量达490万千瓦(国内第四大水电站),库容162.1亿立方米,为珠江流域重要调度节点。龙滩电站核电上网电价高,盈利能力强,是公司主要盈利来源之一。公司水电项目储备丰富,拟建的怒江松塔和龙滩二期合计装机容量超过500万千瓦。除开发水电外,公司近年来加码风电、气电等清洁能源装机开发,积极扩张装机规模。

用电需求回暖,煤电出力意愿不强利好水电。当前广西省内火电电价、煤价水平,煤电企业发电盈利微薄甚至亏损,出力意愿不佳。当前用电需求持续回暖,因此利好水电。通过对龙滩电站的出入库流量分析,17年末至今龙滩电站出库流量明显高于历史同期。因此结合上年基数较低,预期18全年业绩有较高增长。

优质水电龙头,业绩稳定、高分红配置价值突出。公司为国内主要水电上市龙头之一,控股装机规模仅次于长江电力、华能水电、国投电力。公司自2015年完成对龙滩电站收购后,对红河流域来水调度能力得到较大提高,近年来公司总体业绩文件,同时考虑到近期公司无重大资本开支计划,维持高分红甚至提高分红比例为大概率事件。

免责声明:

本文章仅限于个股和行业基本面研究,不构成投资建议。市场有风险,投资需谨慎。

来源:奥马哈研究院